Druga część artykułu dotyczącego wykupu własnych akcji.

Czy amerykańskie firmy zwracają akcjonariuszom coraz więcej gotówki w formie skupu własnych akcji?

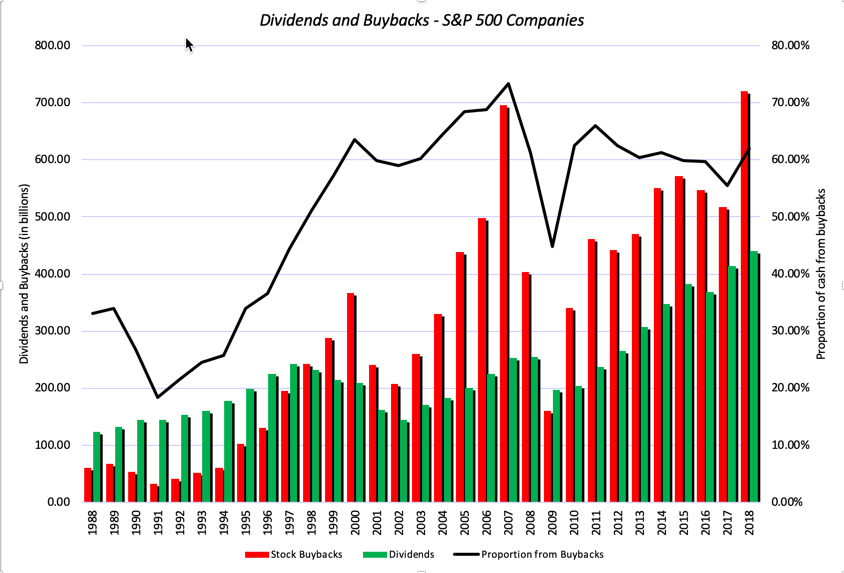

Tak, skupują akcje własne i jest to tendencję, która miała swój początek, nie od dziesięciu lat, ale od 1980 roku. Na poniższym wykresie, począwszy od 1986 r. przedstawione są zagregowane wartości dywidend i wykupów akcji przez firmy z indeksu S&P 500, a także informuję o odsetku gotówki zwracanej poprzez wykup akcji każdego roku.

Jak widać na powyższym wykresie, wypłata dywidendy i wykup akcji własnych odegrały znaczącą rolę w trwającym właśnie rynku byka. Jednak wartość skupu akcji własnych wystrzeliła w roku 2018 z powodu obniżki z 35% do 21% stawki opodatkowania dochodu amerykańskich korporacji. Amerykańskie korporacje w poprzednim roku, poprzez wypłaty dywidend i skup akcji ogólnie zwróciły akcjonariuszom około 1 biliona dolarów, co stanowi rekordową kwotę. Jest to około 60% całej zwracanej gotówki.

Poniżej ranking trzech amerykańskich korporacji, które najwięcej przeznaczyły na wykup akcji własnych:

- Apple. W ciągu ostatnich pięciu lat producent iPhone’a wydał kwotę 208,6 miliardów dolarów na wykup akcji własnych i było to więcej niż Microsoft, Wells Fargo, JPMorgan i Oracle łącznie. W samym kwartale, który zakończył się 29 września 2018 roku, Apple przekazał akcjonariuszom ponad 23 miliardy dolarów gotówki poprzez odkupienie akcji i dywidendę.

- Microsoft. W ciągu ostatnich pięciu lat zwrócił akcjonariuszom w postaci wykupu akcji 60,2 miliarda dolarów. Według danych Thomson Reuters, Microsoft osiągnął średni roczny wzrost zysku na akcję w wysokości 12% w ciągu ostatnich pięciu lat.

- Wells Fargo. W ciągu ostatnich pięciu lat skupił prawie własne akcje o wartości 47 miliardów, a jego obroty wzrosły, by kupić więcej. Wells Fargo ogłosiło podwyżkę dywidendy o 10% w czerwcu 2018 roku i ujawniło plan wykupu akcji do wartości 24,5 miliarda dolarów, który ma zostać zrealizowany do czerwca 2019 roku.

Jakiego rodzaju spółki zwracają najwięcej gotówki akcjonariuszom poprzez wykup akcji?

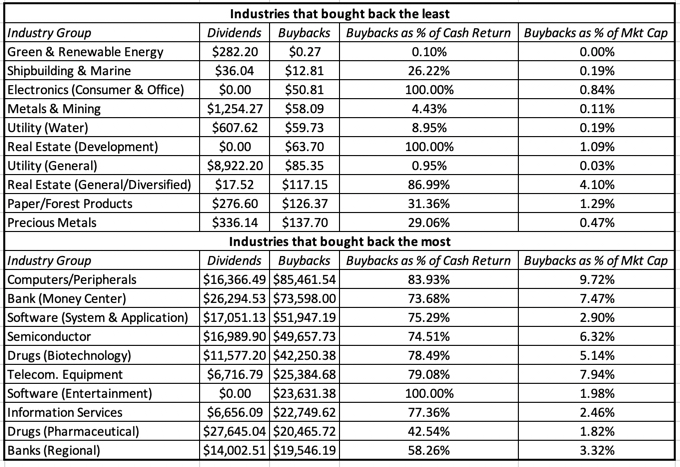

Zanim odpowiemy na pytanie, czy buybacki rzeczywiście niszczą amerykańską gospodarkę i czy powinny zostać nałożone prawne ograniczenia na spółki, a nawet wprowadzić zakaz ich stosowania, warto przyjrzeć się jakie spółki skupują najwięcej akcji. Pozostając przy amerykańskim rynku kapitałowym, sprawdźmy wykup akcji i dywidendy spółek, w podziale na grupy branżowe. W zależności od wartości odkupu w dolarach amerykańskich, poniżej przedstawionych jest dziesięć branż, w których firmy wykupiły najmniej akcji oraz dziesięć branż, w których wykupiły najwięcej akcji:

Spółki są najmniej skłonne zwracać akcjonariuszom kapitał w postaci wykupu akcji w branżach, które mają długą historię dużych wypłat dywidend, do których możemy zaliczyć między innymi branże użyteczności publicznej, wydobycia metali przemysłowo-szlachetnych oraz nieruchomości. Na liście branż, w których dominują firmy pod względem zwrotu kapitału w postaci wykupu akcji są te czerpiące korzyści ze swoich wartości niematerialnych. Są to spółki z branży technologicznej i farmaceutycznej. W zestawieniu zajmują one aż 7 na 10 pozycji. Jak się jednak okazuje, firmy z branży technologicznej i farmaceutycznej uważane powszechnie za spółki rosnące, to najwięksi już gracze na swoich rynkach, znajdujący się obecnie w średnim, a nawet dojrzałym wieku, patrząc z perspektywy cyklu życia firmy.

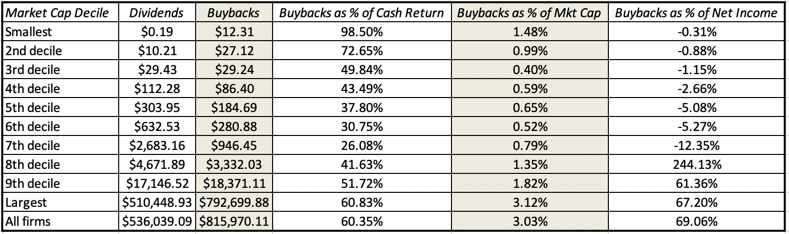

Biorąc pod uwagę, że często występują duże różnice w wielkości i w rozwoju firmy, w ramach każdej grupy branżowej, sprawdźmy jak firmy zachowują się w zależności od ich kapitalizacji rynkowej. Dowiemy się czy mniejsze firmy zachowują się tak samo jak większe firmy, jeśli chodzi o wykupy akcji własnych:

Nie jest zaskoczeniem fakt, że największe amerykańskie firmy odpowiadają za najwyższy udział w ogólnej wartości wykupu akcji własnych, ale można również zauważyć, że zwracają znacznie więcej gotówki w skupach akcji własnych, jako procent swojej kapitalizacji rynkowej w odróżnieniu od mniejszych firmy.

Kategoryzując amerykańskie firmy na podstawie przewidywanego wzrostu przychodów w przyszłości, możemy dowiedzieć się czy firmy oczekujące szybkiego wzrostu zachowują się tak samo, jak firmy oczekujące niskiego wzrostu w przyszłości, pod względem wykupu akcji własnych:

Największy odsetek wykupów akcji własnych w kategoriach bezwzględnych i względnych ma miejsce w przypadku firm, które mają najniższy oczekiwany wzrost przychodów. Rocznie w postaci wykupu zwracają około 4-5% swojej kapitalizacji rynkowej. Natomiast firmy z najwyższym oczekiwanym wzrostem przychodów zwracają w postaci wykupów jedynie 0,95% swojej kapitalizacji rynkowej. To dowodzi, że są firmy o wyższym oczekiwanym wzroście przychodów, które stosują wykup akcji, a tak naprawdę nie powinny tego robić. Stanowią jednak niewielką część rynku, odpowiadając za 10,56% ogólnej kapitalizacji rynkowej.

Boom na wykup akcji własnych przez amerykańskie firmy jest napędzany przez duże nieprodukcyjne amerykańskie firmy o niskich perspektywach wzrostu. Jeśli więc ograniczymy lub zakażemy tego sposobu zwrotu kapitału dla akcjonariuszy, spodziewając się nowej erę wzrostu produkcji i nowych miejsc pracy w amerykańskich fabrykach, to obawiam się, że obaj senatorowie Partii Demokratycznej się mocno rozczarują. Pracownicy firm, które skupują najwięcej akcji, są jednymi z lepiej opłacanych w gospodarce, a wiązanie wykupów z wyższymi płacami dla tych pracowników nie pomoże tym, którzy znajdują się na samym dole skali płac.

Reinwestycja gotówki w biznes firmy nie zawsze jest lepszą opcją od zwrotu gotówki dla akcjonariuszy, jeśli chodzi o zatrudnienie, wzrost gospodarczy i dobrobyt.

Schumer i Sanders sugerują, że jeśli wolne środki pieniężne zostaną zainwestowane ponownie w firmę to amerykańska gospodarka będzie lepiej prosperować a pracownicy będą rzetelniej wykonywać powierzone obowiązki. Wydaje się, że jest to złudne myślenie obu polityków, ponieważ jedną z największych ambicji do zmian w ustawie podatkowej, uchwalonej w 2017 r. było to, by gotówka uwięziona za granicą przez złe amerykańskie prawo podatkowe, wróciła do kraju i została zainwestowana w nowe fabryki i moce produkcyjne. Obaj panowie wydaje się, że działają w oparciu o fałszywe przesłanki, ponieważ inwestowanie pieniędzy z powrotem w złe firmy może pogorszyć koniunkturę i pogrążyć stanowiska pracy pracowników. Zdefiniujmy zły biznes jako ten, w którym trudno jest wygenerować zwrot z zainwestowanego kapitału (ROIC) przewyższający skorygowaną stopę ryzyka (WAAC), aby dana inwestycja była opłacalna.

Wykorzystując wskaźnik zwrotu z kapitału (ROIC) jako miarę zwrotu i średni ważony koszt kapitału, jako miarę ryzyka można stwierdzić, że około 60% firm, zarówno w Stanach Zjednoczonych jak i na całym świecie, zarabia mniej niż ich koszt kapitału. Zmuszanie źle działających firm do reinwestowania swoich zysków z powrotem w biznes spowoduje stworzenie z nich „zombie” firm. Wypłacona gotówka z tych firm, mogłaby zostać wykorzystana bardziej produktywnie i zainwestowana przez akcjonariuszy w inne, lepiej działające firmy.

Niektóre spółki finansują wykupy akcji poprzez zaciąganie długu, ale większość wykupów nadal jest finansowana z operacyjnych przepływów pieniężnych.

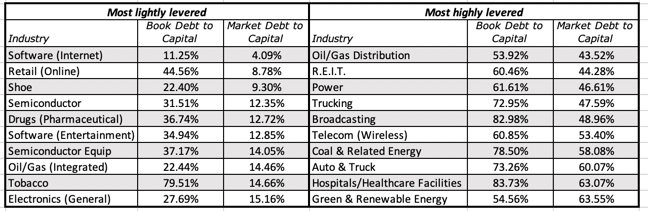

Narracja przeciwników wykupu akcji opiera się na tym, że amerykańskie firmy pożyczają pieniądze i wykorzystują dług do finansowania buybacków, doprowadzając firmy do wysokiego zadłużenia (higly levered) i rosnącego ryzyka niewypłacalności. Już wcześniej zauważyliśmy, że firmy technologiczne i farmaceutyczne znajdują się na szczycie listy największych nabywców własnych akcji, ale żadna z tych branż nie znajduje się w pierwszej dziesiątce, jeśli chodzi o wskaźniki zadłużenia.

Stosując jako miarę wskaźnik zadłużenia do EBITDA (zysk operacyjny przedsiębiorstwa przed potrąceniem odsetek od zaciągniętych zobowiązań oprocentowanych, podatków, amortyzacji wartości niematerialnych i prawnych oraz amortyzacji rzeczowych aktywów trwałych) i szeregując od najniższego do najwyższego wskaźnika, sprawdzimy czy istnieje związek pomiędzy wykupami akcji własnych a obciążeniem długu:

Jak przedstawia tabela powyżej, znakomita część wykupów akcji pochodzi od firm o niskim lub średnim wskaźniku zadłużenia. Natomiast, prawdą jest, że firmy o największym zadłużeniu odkupują najwięcej akcji, przynajmniej pod względem procentu swojej kapitalizacji rynkowej. Podobnie jak w przypadku danych dotyczących wzrostu i rozwoju amerykańskich firm, można to postrzegać jako dowód na myślenie krótkoterminowe. Należy jednak zauważyć, że drugi i trzeci kwintylu stanowią razem 61% ogólnej kapitalizacji rynkowej. Sugeruje to, że jeśli nawet buybacki spowodują wzrost zadłużenia w niektórych firmach, to nadal dotyczy to marginesu rynku niż całości.

Wykupy akcji są obecnie zjawiskiem globalnym

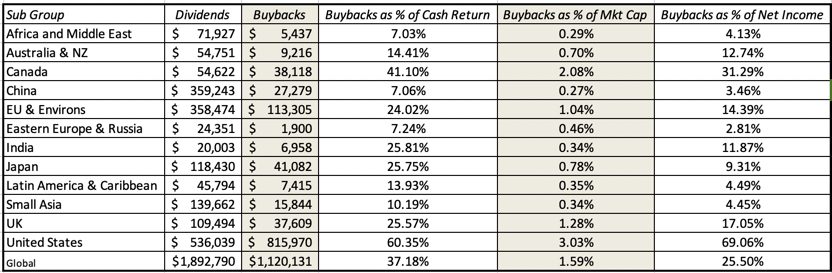

Prawdą jest, że odkup akcji, przynajmniej w formie jaką widzimy dzisiaj, jako zwrot gotówki dla akcjonariuszy, miały swoje początki w Stanach Zjednoczonych w latach 80. Prawdą jest również, że przez długi czas reszta świata wykorzystywała dywidendą, jako formą zwrotu kapitału. Wiele krajów w tym czasie miało poważne ograniczenia w korzystaniu z wykupów akcji. Jednak w ciągu ostatniej dekady ograniczenia zostały zdjęte, a wykupy akcji można zaobserwować teraz w każdym zakątku świata, co widać w poniższej tabeli:

Amerykańskie firmy nadal wiodą prym na świecie, ale kanadyjskie firmy nadrabiają zaległości, a odkupy akcji w Europie stają się powoli bardziej popularne. Azja, Europa Wschodnia i Ameryka Łacińska też odkupuje akcje, choć nie jest jasne, na ile niechęć do wykupu akcji wynika z kiepskiego ładu korporacyjnego.

Podsumowując

Stagnacja płac i niechęć do inwestowania w przemysł są poważnymi problemami dla firm amerykańskich. Natomiast skup akcji jest bardziej symptomem globalnych zmian gospodarczych, niż przyczyną wspomnianych problemów. Globalizacja utrudniła firmom generowanie stałych zysków z inwestycji i sprawiła, że zyski stały się bardziej niepewne i zmienne dla wszystkich przedsiębiorstw. Niższe stopy zwrotu z inwestycji doprowadziły do trendu zwrotu większej ilości gotówki dla akcjonariuszy poprzez wykup akcji a strach przed zmiennością zysków spowodował odejście firm od zwiększania wypłat dywidend. Jest o wiele trudniej firmie wycofać się z poczynionych zobowiązań wypłat dywidend w odróżnieniu od wykupu akcji.

W związku z przejściem od gospodarki epoki przemysłowej do dzisiejszego modelu gospodarki, największe amerykańskie firmy są mniej kapitałochłonne i bardziej zależne od inwestycji w wartości niematerialne i prawne. Można zakazać lub ograniczać wykupy akcji. Jednak nie doprowadzi to do sytuacji, w której inwestycje staną się bardziej lukratywne a zyski staną się bardziej przewidywalne. Na pewno ograniczenia i zakazy wykupu akcji nie stworzą nowej amerykańskiej epoki przemysłowej.

W krótkim okresie czasu, ograniczanie wykupu akcji może prowadzić do większych reinwestycji, ale wiele z nich będzie dotyczyło złych przedsiębiorstw, przejęć istniejących podmiotów, a często w innych krajach. Powiązanie ograniczenia wykupy akcji z poziomem wynagrodzeń pracowników może zwiększyć wynagrodzenie dla obecnych pracowników, ale doprowadzi do zmniejszenia liczby nowych pracowników, zwiększając przy tym automatyzację i zmniejszając ogólnie zatrudnienie w miarę upływu czasu. Krótko mówiąc, problemy które stara się rozwiązań projekt ustawy Schumer’a i Sanders’a będą się pogłębiały w wyniku działania tej właśnie ustawy i kształtowania się nowych trendów widocznych w gospodarce.

Wykorzystywanie wykupu akcji przez amerykańskie korporacje odzwierciedla fundamentalne zmiany w światowej konkurencji i zyskach przedsiębiorstw. Jednak nie można pomijać aspektu złych firm. Z pewnością są firmy, które wykupują akcje, podczas gdy wyraźnie nie powinny wypłacając gotówki. Te środki pieniężne mogłyby być lepiej wykorzystane na przykład na spłatę istniejących długów lub finansując inwestycje, które będą generować dodatni zwroty z zainwestowanego kapitału, ponad skorygowaną stopę ponoszonego ryzyka.

Rynek kapitałowy może być oszukiwany przez złe firmy przez jakiś czas, jednak w pewnym momencie dopadnie je i surowo ukarze. Ponadto, dane sugerują, że ci źli gracze są bardziej wyjątkiem niż regułą, a wprowadzenie zakazu wykupu akcji lub ograniczeń dotyczących wykupu we wszystkich firmach jest wyjątkową przesadą. Zwłaszcza, że obiecane korzyści wyższych inwestycji kapitałowych i płac będą prawdopodobnie większe jedynie iluzorycznie lub przejściowo. Warto pamiętać, że historia jest pełna przykładów tworzenia intencjonalnie dobrego ustawodawstwa, dającego odwrotne rezultaty. Tak niestety jest, gdy politycy wtrącają się w gospodarkę. Przedsiębiorstwa lepiej wiedzą, na co wydawać swoje wypracowane środki pieniężne.

Pierwszą część artykułu znajdziecie pod tym linkiem

Tomasz Czyżewski

Autor prowadzi również własny fanpage na Facebooku, który znajdziecie pod tym linkiem