Redystrybucja w Polsce to nieśmieszny żart. Traci klasa średnia, zyskują najbogatsi

Redystrybucja w Polsce najkorzystniej wpływa na dochody najbiedniejszych oraz... najbogatszych Polaków! Tracą na niej głównie umiarkowanie zamożni mieszkańcy naszego kraju oraz klasa średnia.

Zgodnie z ustalaniami polskich ekonomistów, szeroko opisanymi w raporcie doktora Pawła Bukowskiego oraz dziennikarza Jakuba Szymczaka, redystrybucja w Polsce ma niewielki wpływ na poziom nierówności. Co więcej, w 2018 roku udział najbogatszego promila populacji (0,1 proc.) w dochodzie narodowym był wyższy po zebraniu podatków oraz wypłaceniu transferów socjalnych, niż przed nimi!

- Redystrybucja jest w stanie znacząco zmniejszyć nierówności. Choćby w USA po opodatkowaniu i transferach udział górnego 1 proc. populacji w dochodzie narodowym spada z 20,9 do 14,3 proc.

- Redystrybucja w Polsce praktycznie nie ma wpływu na wielkość nierówności. Co więcej, na jej skutek udział najbogatszego promila ludności w dochodzie narodowym wzrasta o ponad 8 proc.

- Czym jest to spowodowane? Zarówno relatywnie niskim opodatkowaniem najwyższych dochodów z pracy, jak i ogólnie stosunkowo niskim opodatkowaniem kapitału.

Redystrybucja czyni cuda, ale nie w Polsce

Zgodnie z badaniami polskich ekonomistów nierówności dochodowe w Polsce przed opodatkowaniem oraz transferami są umiarkowanie wysokie. Dla przypomnienia w 2018 roku (dla tego roku mamy najnowsze dane), udział najbogatszych 10 proc. populacji w dochodzie brutto w naszym kraju wyniósł aż 37,4 proc. Z kolei w 2017 roku (na tym roku kończą się serie danych dla niektórych zamieszczonych poniżej państw) udział wspomnianej grupy w „gospodarczym torcie” był wyższy zarówno od średniej dla całej UE, jak i od nieco wyższej średniej dla państw Europy Wschodniej. Przy czym, co należy podkreślić, sytuacja ta nie byłaby (a raczej nie byłaby aż takim) problemem, gdyby nie to, jak wygląda redystrybucja dochodu w Polsce.

Zobacz także: Bułgaria – unijny outsider pogrążony w ubóstwie i nierównościach

Państwo nakładając relatywnie większe podatki na bogatych oraz wypłacając transfery socjalne biedniejszym obywatelom, jest w stanie znacząco zmienić podział dochodu w społeczeństwie. Jednym z lepszych dowodów na to są „reprezentujące dziki kapitalizm” Stany Zjednoczone. Udział najzamożniejszych 10 proc. Amerykanów w dochodzie brutto w 2022 roku wyniósł aż 48,3 proc., podczas gdy w dochodzie netto już 36,8 proc. Z kolei w przypadku niesławnego, górnego 1 proc. spadek udziału w dochodzie po opodatkowaniu i transferach osiągnął ponad 6 pkt proc. (z 20,9 do 14,3 proc.).

Warto przy tym zauważyć, że znacząca, silnie zmniejszająca nierówności dzięki zarówno transferom, jak i podatkom redystrybucja dochodu nie jest bynajmniej znakiem rozpoznawczym wyłącznie Stanów Zjednoczonych, a szerzej całej grupy państw anglosaskich (w jej skład wchodzą jeszcze Wielka Brytania, Kanada, Australia i Nowa Zelandia). Szerzej tę kwestię poruszył Gabriel Chrostowski w swoim artykule zatytułowanym: „Podatki na całym świecie bardziej obciążają biednych niż bogatych”.

Kto ma, temu będzie dodane i nadmiar mieć będzie!

Z kolei redystrybucja w Polsce zdaje się opierać głównie na opodatkowaniu klasy średniej w celu przekazaniu transferów biedniejszym oraz… zapewnieniu przywilejów podatkowych najbogatszym Polakom. Przyjrzymy się bliżej danym zamieszczonym na poniższym wykresie. Jak wyraźnie widać dzięki działaniom państwa w 2018 roku pozycja biedniejszej połowy populacji wyraźnie się poprawiła. Ich udział w dochodzie netto był wyższy aż o 11 proc. (o 2,4 pkt proc.) niż w dochodzie brutto. Z kolei udział środkowych 40 proc. społeczeństwa na skutek zebrania podatków oraz wypłacenia transferów zmniejszył się, choć nieznacznie, bo z 41,1 do 39,8 proc.

Zobacz także: Wydajność PKP Cargo spada, ale chociaż zyski rosną

Naprawdę interesująco staje się w przypadku najzamożniejszych 10 proc. populacji. Otóż w przypadku najbogatszych Polaków wraz ze wzrostem dochodów redystrybucja staje się coraz mniej progresywna. Udział ludzi należących od 10 do 5 percentyla w dochodzie narodowym w wyniku działań państwa zmniejszył się o praktycznie tyle samo w wartościach względnych, co w przypadku osób znajdujących się w górnych 5 – 1 proc. społeczeństwa (5,83 wobec 5,84 proc.). Pozycja górnych 1 – 0,1 proc. populacji praktycznie nie ucierpiała w 2018 roku na skutek redystrybucji (spadek o 1,2 proc.). Z kolei udział najbogatszego promila ludności (0,1 proc.) w dochodzie narodowym wzrósł o 8,2 proc. z 4,9 do 5,2 proc.! Oznacza to, że redystrybucja w Polsce w rzeczywistości, zamiast osłabiać, jeszcze wzmacnia pozycję najlepiej wynagradzanych.

Dlaczego redystrybucja w Polsce zawodzi? Opodatkowanie pracy

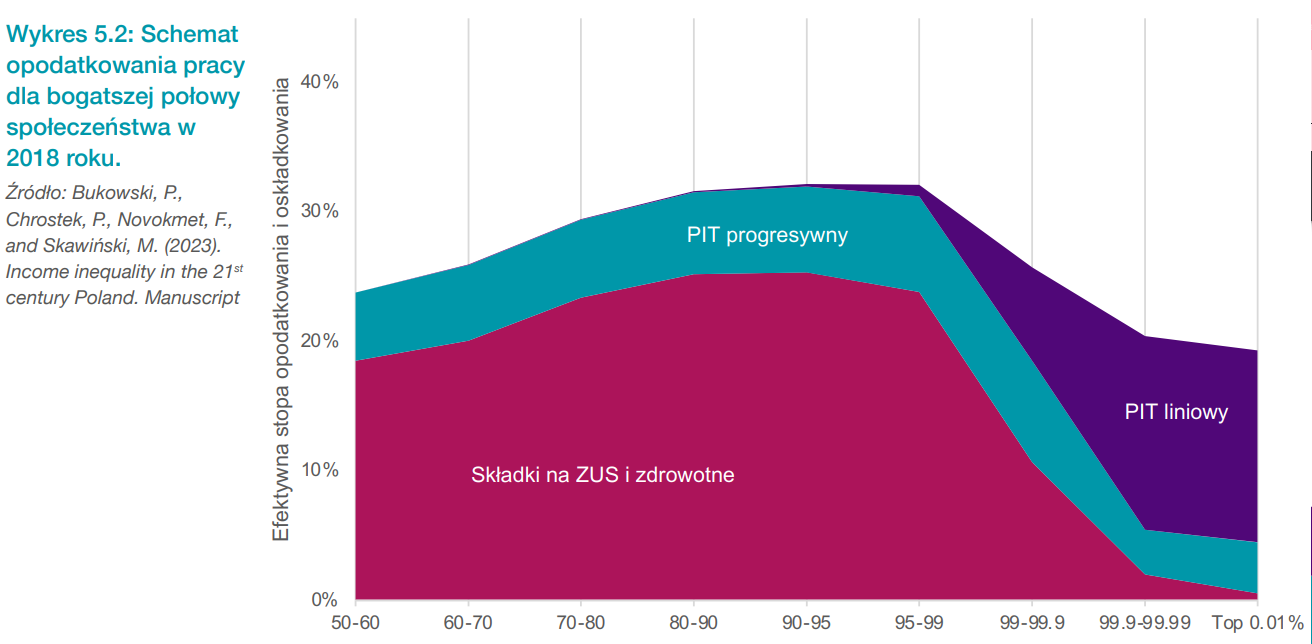

Jak to możliwe? Dlaczego redystrybucja w Polsce nie spełnia swojego zadania? Po pierwsze jak wskazują badacze, opodatkowanie pracy w przypadku wysokich dochodów jest progresywne jedynie w teorii. Faktycznie zgodnie z prawem osoby otrzymujące wysokie dochody z pracy, płacące podatek od osób fizycznych są objęte wyższą 32 proc. stawką podatku. Haczyk polega na tym, że wyjątkowo dobrze wynagradzani pracownicy zwyczajnie nie płacą tego podatku, ponieważ rządzący zapewnili im bardzo korzystną finansowo alternatywę. W celu uniknięcia progresji podatkowej w 2018 roku wystarczyło założyć działanosć gospodarczą i zacząć rozliczać się według stawki liniowej (wynosi ona 19 proc. niezależnie od dochodów), korzystając przy okazji z faktu istnienia niezależnych od wysokości przychodu stawek na ubezpieczenia społeczne.

O tym, jak atrakcyjna była ówczesna oferta dla różnorakich specjalistów, świadczą dane zamieszczone na poniższym wykresie. Po przekroczeniu 95 percentyla udział progresywnego PIT-u oraz składek na zdrowie i ZUS w zapłaconych podatkach zaczyna relatywnie szybko spadać. W 2018 roku 0,01 proc. najlepiej zarabiających pracowników płaciło już praktycznie tylko podatek liniowy. Przy czym, taki sposób omijania prawa stał się mniej korzystny ze względu na wprowadzenie wyższej składki zdrowotnej. Jednakże, jak podkreślają badacze, dalej opłaca się przejść ze skali podatkowej na podatek liniowy. Ponadto najbogatsi Polacy mają do dyspozycji jeszcze inne możliwości na zmniejszenie swoich zobowiązań podatkowych (np. przejście na ryczałt od przychodów ewidencjonowanych).

Zobacz także: ZPP: T-Mobile zapłaciło 31 tys. zł podatku CIT przy przychodach sięgających 43 mld zł!

Polskie państwo — surowe dla klasy średniej i łagodne wobec wielkich firm

Do tego opodatkowanie kapitału, z którego dochody czerpią głównie najzamożniejsi, w Polsce jest relatywnie niskie. Średnie efektywne opodatkowanie kapitału (stosunek dochodów podatkowych do bazy podatkowej, czyli w tym przypadku dochodów z kapitału) w 2016 roku w naszym kraju wyniósł 22 proc. Z danych zamieszczonych poniżej widać, że pod tym względem niezbyt odstawaliśmy na tle regionu, ale na tle państw Europy Zachodniej już tak. Przy czym, co warto zaznaczyć, prawdopodobnie na skutek zmian w polskim systemie podatkowym, które miały miejsce po 2022 roku, wielkość tej różnicy uległa zmniejszeniu. Jednakże nadal nie posiadamy danych, które pozwoliłyby w pełni rzetelnie ocenić sytuację. Na nasze szczęście inaczej jest w przypadku podatku od osób prawnych.

Z danych opublikowanych przez Eurostat wynika, że w 2022 roku Polska relatywnie łagodnie traktowała duże przedsiębiorstwa. Średnie, efektywne opodatkowanie takich korporacji wyniosło 15,9 proc. Oznacza to, że przeciętnie w naszym kraju firma zatrudniająca ponad 250 pracowników przekazała w formie podatku państwu jedynie 15,9 proc. swoich dochodów. Dla porównania średnia dla całej UE uwzględniająca raje podatkowe oraz przychylne dla wielkich korporacji kraje Europy Wschodniej wyniosła 18,8 proc., czyli była niemal o 20 proc. większa! Co więcej, należy mieć na uwadzę, że nierzadko międzynarodowe przedsiębiorstwa działające w naszym kraju celowo, sztucznie zaniżają swoje dochody w celu uniknięcia podatków. Przykładowo zgodnie z raportem Związku Przedsiębiorców i Pracodawców Volkswagen Motor Polska w latach 2012-2020 zapłacił CIT wynoszący zaledwie 0,003 proc. przychodów spółki!

Nierówności są w złym stanie! Potrzebna jest redystrybucja i predystrybucja