Rata kredytu hipotecznego w USA stanowi 31,6% dochodu gospodarstwa domowego

Jak wynika z analizy przeprowadzonej przez firmę Black Knight, rata kredytu hipotecznego w USA stanowi już 31,6 proc. dochodu przeciętnego gospodarstwa domowego. Ostatni raz tak stosunkowo dużo środków Amerykanie przeznaczali na ten cel przed globalnym kryzysem finansowym 2008 roku. Jednakże, jak zaznaczają ekonomiści, obecnie niewiele wskazuje na to, że w Stanach Zjednoczonych faktycznie powstała bańka na rynku nieruchomości.

Rata kredytu hipotecznego w USA stanowi 31 proc. dochodu gospodarstwa domowego

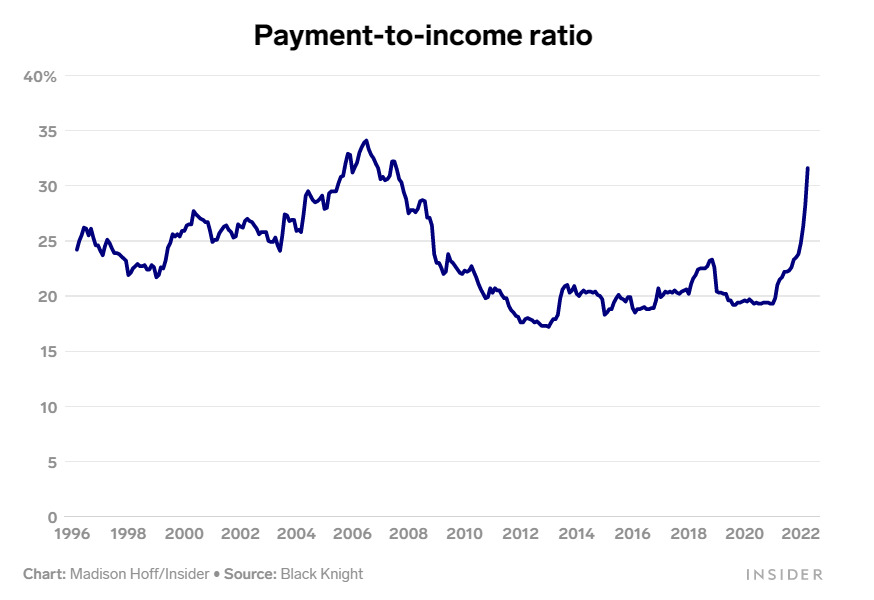

Jak widać na zamieszczonym poniżej wykresie, rata kredytu hipotecznego w USA stanowi już 31,6 proc. dochodu przeciętnego gospodarstwa domowego. Dla porównania jeszcze nie tak dawno temu, bo w zeszłorocznym grudniu, na ten cel średnio przeznaczało ono ok. 23,8 proc. swoich dochodów. Co warto zaznaczyć, ostatni raz spłacanie kredytu hipotecznego było tak uciążliwe dla budżetu przeciętnego Amerykanina w 2006 roku, czyli rok przed rozpoczęciem się największego kryzysu finansowego od 1929 roku.

Zobacz także: CEPR: Wzrost wynagrodzeń w USA nie odpowiada za rosnącą inflację

Dlaczego rata kredytu hipotecznego w USA tak wzrosła?

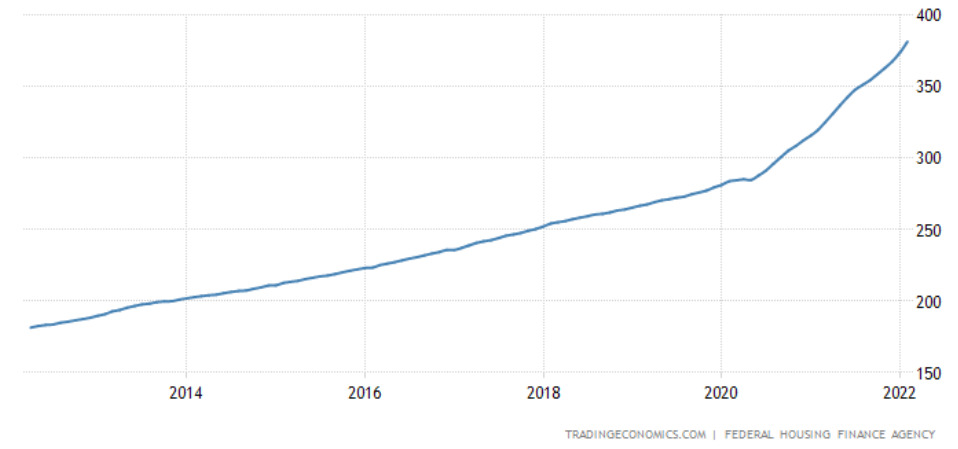

Analizowany wzrost wynikł między z tego, że po wybuchu pandemii koronawirusa domy w Stanach Zjednoczonych zaczęły relatywnie szybko drożeć. Z danych zaprezentowanych na poniższym wykresie wynika, iż po 2020 roku indeks FHFA HPI, który obrazuje zmianę cen domów jednorodzinnych w USA, zaczął szybciej rosnąć. Stało się tak za sprawą wybuchu pandemii, który doprowadził do powstania wielu zakłóceń w globalnych łańcuchach dostaw. Te zaś spowodowały, że globalnie ceny materiałów budowalnych wzrosły, przyczyniając się tym samym do podrożenia domów. Do tego, aby wspomóc gospodarkę, FED obniżył główną stopę procentową do historycznie niskiego poziomu, powodując tym samym, że popyt na mieszkania znacznie wzrósł.

Wykres: indeks FHFA HPI

Choć, warto zaznaczyć, iż ostatnio podniósł on ją, co jednak jeszcze pogorszyło sytuację kredytobiorców. To właśnie między innymi ta podwyżka sprawiła, że średnie oprocentowanie 30-letnich kredytów hipotecznych wzrosło do 5,11 proc., gdy jeszcze w grudniu 2021 roku wynosiło ono 3,11 proc.

Zobacz także: Polski kaskader Jacek Jagódka robi karierę w Hollywood [WYWIAD]

Czy na amerykańskim rynku mieszkaniowym powstała bańka?

Czy w takim razie, w USA mamy obecnie do czynienia z powstaniem bańki na rynku nieruchomości? Zdaniem ekonomistów, nie. Jak pokreśliła Odeta Kushi, zastępca głównego ekonomisty w First American w rozmowie z portalem Business Insider:

To nie jest ten sam rynek, co w 2008 roku. Nie jest tajemnicą, że rynek mieszkaniowy odegrał główną rolę w Wielkiej Recesji, ale ten rynek jest po prostu fundamentalnie inny pod wieloma względami.

Jej zdaniem obecna sytuacja na rynku mieszkaniowym wynika z zupełnie innych czynników niż ta z 2008 roku. Otóż obecnie rata kredytu hipotetycznego w USA rośnie tak szybko ze względu na nierównowagę pomiędzy popytem a podażą na rynku mieszkaniowym. Z kolei przed wybuchem kryzysu finansowego działo się tak głównie, dlatego że banki udzielały kredytów hipotecznych osobom, które zarabiały zbyt mało, aby je w przyszłości spłacić. Zaznaczyła ona, że kredyty typu subprime, które były bardzo popularne przed 2008 rokiem, obecnie są rzadkością.

Exuberance index: kolejna bańka na rynku nieruchomości w USA