Perspektywy gospodarcze na rok 2021 i kolejne lata będą przede wszystkim zależeć od szybkości szczepień oraz odpowiedzi państw na kryzys. Po kilku dekadach polityki neoliberalnej opartej na braku interwencji w procesy rynkowe państwo znów wraca do gospodarki, a rozmiar i struktura oferowanego wsparcia dla firm i obywateli zdeterminuje jej rozwój w najbliższych latach. Aby więcej dowiedzieć się o polityce publicznej i jak wyjść z kryzysu po pandemii zapraszamy na konferencję Paderewski Academy.

Jak wyjść z kryzysu? Państwo musi interweniować

Mimo iż w 2020 roku państwa europejskie wydawały się lepiej radzić sobie z pandemią, ostatnie miesiące wskazują, że to Stany Zjednoczone pierwsze wyjdą zwycięsko z walki z wirusem. Według prognoz Międzynarodowego Funduszu Walutowego wzrost PKB w USA wyniesie 6,5% wobec 3,7% w UE. Ponadto szacuje się, że Stany Zjednoczone wrócą do poziomu PKB sprzed kryzysu już w czwartym kwartale 2021 roku. Tymczasem trapiona trzecią falą pandemii Unii Europejska ma osiągnąć ten poziom wzrostu dopiero pod koniec 2022 roku. Duże znaczenie ma tempo szczepień przeciwko Covid-19, które w USA jest kilkukrotnie wyższe niż w Europie. Jednak szybkość szczepień obywateli nie jest jedyną przyczyną takich różnic w prognozach. Istotną rolę odgrywa wspieranie popytu i inwestycji ze strony państwa za pomocą polityki fiskalnej.

Zobacz także: Joe Biden podnosi podatki. Inwestorzy oddadzą nawet 58% zysków

W ostatnich latach dokonała się zmiana w myśleniu o makroekonomii. Coraz częściej zwraca się uwagę na aktywną rolę państwa w wychodzeniu z kryzysu [A Greater Role for Fiscal Policy, IMF]. Mniej ważna staje się dyscyplina budżetowa czy niska inflacja, a większą uwagę poświęca się wielkości bezrobocia czy nierównościom. Teraz to nie tylko polityka monetarna, ale także fiskalna ma dbać o eliminowanie cykli koniunkturalnych. Właśnie w duchu luźnej polityki fiskalnej i aktywnej polityki państwa po obu stronach Atlantyku powstają tzw. pakiety stymulacyjne mające złagodzić wpływ pandemii na gospodarkę. Dość jasno widać jednak, że plany Europy w tym aspekcie zasadniczo różnią się od tych konstruowanych w Stanach Zjednoczonych. Przede wszystkim skalą.

Jak wyjść z kryzysu? Ambitne, lecz ryzykowne plany nowego rządu USA

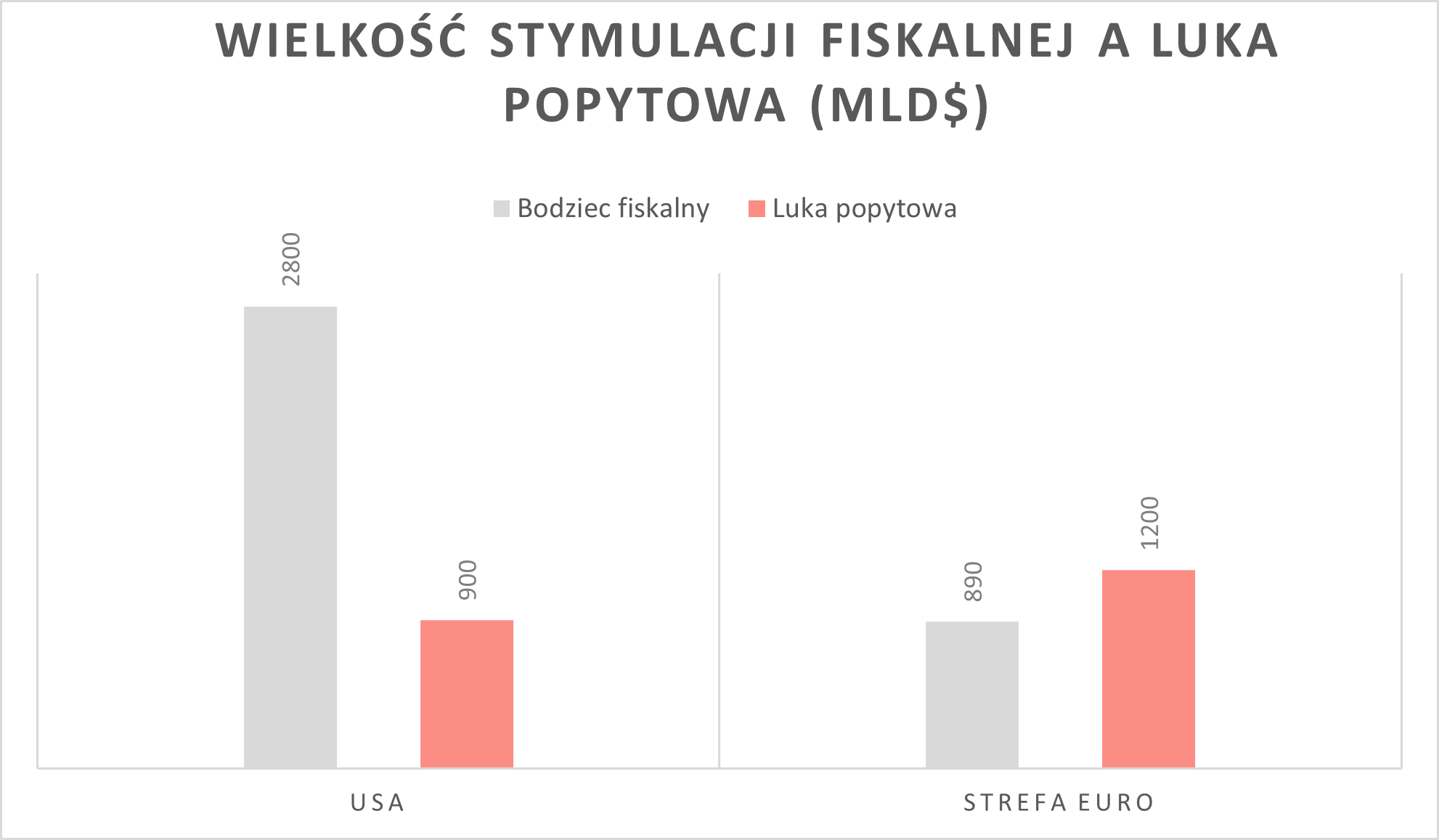

Od grudnia 2020 roku rząd USA zatwierdził pakiety pomocowe na łączną sumę 2,8 bilionów dolarów, które wesprą kraj w 2021 roku. Największym elementem tego planu jest ogłoszony na początku marca przez prezydenta Joe Bidena 1,9 bilionowy pakiet o nazwie The American Rescue Plan. Obejmuje on m.in. jednorazową wypłatę w wysokości 1400 USD dla większości Amerykanów, przedłużone zasiłki dla bezrobotnych, poszerzenie programu kuponów żywnościowych, zwiększenie ulg podatkowych, dotacje dla przedsiębiorstw czy zwiększone fundusze na edukację. W połączeniu z innymi pakietami całkowita wartość wsparcia fiskalnego stanowi około 12% PKB Stanów Zjednoczonych według szacunków firmy badawczej Nielsen. Jest to trzykrotnie więcej niż szacowana luka PKB, czyli różnica pomiędzy produkcją rzeczywistą a tą, jaką jest w stanie osiągnąć gospodarka. Nigdy dotąd nie aprobowano tak dużego pakietu fiskalnego, zaś wydatki mające pobudzić gospodarkę podczas kryzysu finansowego w 2008 roku nawet nie zbliżyły się do tego poziomu [The Size of the Fiscal Expansion: An Analysis for the Largest Countries, IMF].

Po zatwierdzeniu pakietu, prognozy wzrostu rocznego PKB dla USA skorygowano z 3,5% do 6,5% PKB. Równocześnie pojawiły się jednak obawy przed nadmierną inflacją. Podkreślano, że wydatki są za duże i istnieje ryzyko „przegrzania” gospodarki. Skalę tych wątpliwości ilustruje fakt, że ankietowani inwestorzy w comiesięcznych badaniach „Fund Manager Survey” zaczęli bardziej obawiać się nadmiernej inflacji niż nawrotu COVID-19. Istotną dla dyskusji opinię wyrazili podczas debaty również dwaj ekonomiści, Paul Krugman i Larry Summers. Pomimo różnic co do postulowanej wielkości pomocy, obaj ekonomiści zgodzili się jednak, że musi ona wynieść przynajmniej 1 bilion dolarów, aby gospodarka wróciła na wcześniejsze tory.

Jak wyjść z kryzysu? Ostrożniejsza droga Europy

Dla kontrastu, w strefie euro planowany na 2021 rok pakiet wyniesie ok. 6% PKB, czyli mniej więcej 750 miliardów euro. Stanowi to zaledwie 70% luki PKB, która i tak jest znacznie wyższa niż w USA. Na kwotę składają się pakiety fiskalne poszczególnych krajów strefy euro, zwiększone wydatki na programy socjalne i ulgi podatkowe w ramach tzw. automatycznych stabilizatorów oraz wypłaty z unijnego funduszu naprawczego „Next Generation EU”. Dzięki wyżej wspomnianym automatycznym stabilizatorom i hojnym pakietom socjalnym w strefie euro spadek zatrudnienia nie był tak drastyczny jak w USA, jednak stosunkowo skromny pakiet stymulacyjny może utrudnić powrót na ścieżkę wzrostu.

Zobacz także: COVID czterokrotnie mocniej uderzył w rynek pracy niż kryzys z 2009 r.

Oczywiście, wielkość planów pomocowych nie zależy tylko od wspólnego unijnego programu, ale także od wsparcia przewidzianego przez poszczególne rządy. Takie kraje jak Niemcy o stosunkowo niskim długu względem PKB są w stanie hojniej wspierać gospodarkę niż pozostające od ponad dekady w sekularnej stagnacji kraje południa z wysokim, nawet jak na kraje rozwinięte, poziomem długu. Dodatkowym problemem jest fakt, że żaden kraj nie otrzymał jeszcze pieniędzy przewidzianych w ramach funduszu naprawczego UE. Za sprawą skomplikowanych procedur biurokratycznych pierwsze środki zasilą budżety państw wspólnoty prawdopodobnie pod koniec 2021 roku. Może okazać się to już za późno, aby najskuteczniej je wykorzystać.

Która strategia lepsza?

Wielu ekonomistów zwraca uwagę, że większe ryzyko ekonomiczne niesie za sobą potencjalnie za mały pakiet stymulacyjny, jak ma to miejsce w strefie euro, niż za duży, jak ma to miejsce w Stanach Zjednoczonych. Od powstania wspólnej waluty europejska polityka fiskalna była bardziej zachowawcza niż amerykańska. Panuje jednak powszechna opinia, że to strategia zaciskania pasa i ograniczania deficytu pogłębiła recesję na kontynencie podczas kryzysu finansowego 2008. Trudności sprzed dekady powinny zmusić rządy do refleksji nad dodatkowym zwiększeniem wydatków w obliczu obecnego kryzysu. Gospodarka strefy euro skurczyła się w ubiegłym roku o 6,6% w porównaniu ze spadkiem o 3,5% w gospodarce amerykańskiej. Oczekuje się, że za sprawą trzeciej fali Covid-19 blok wpadnie w kolejną recesję w pierwszym kwartale 2021 roku. Widać, że reakcja na kryzys jest intensywniejsza niż ta sprzed dekady, jednak prawdopodobnie niewystarczająca.

Pandemia zmieniła makroekonomiczny paradygmat, że to przede wszystkim polityka monetarna powinna łagodzić cykle koniunkturalne, głównie za pomocą zmian stóp procentowych, a polityka fiskalna ma za zadanie dbać o niski deficyt. Wydatki państwa odgrywają teraz większą rolę w reakcji na kryzys. Stany Zjednoczone zdecydowały się wydać więcej, zaryzykować wyższą inflację. Strefa euro, w obawie przed zwiększeniem długu, wybrała skromniejsze wydatki, co może skończyć się stagnacją w długim okresie. Między innymi dlatego prognozy OECD mówiące, że w najbliższych latach gospodarki państw Europy będą sobie radzić znacznie gorzej niż gospodarka zza oceanu.

Krzysztof Orzechowski

Aby więcej dowiedzieć się o receptach na odbudowę gospodarczą po kryzysie, zapraszamy do rekrutacji na Paderewski Academy – studencką konferencję dotyczącą polityki publicznej i społeczno-gospodarczych wyzwań współczesnego świata.

Link do zapisów: https://form.typeform.com/to/t43w5aDT

![CIT - najgorszy podatek ze wszystkich. Czas na jego likwidację [RAPORT OG]](https://obserwatorgospodarczy.pl/wp-content/uploads/2024/03/ai-generated-8217603_1280-390x220.jpg)