Jak wynika z najnowszego raportu Expandera i Rentier.io, ceny mieszkań rosną coraz szybciej. Najszybciej drożeją najmniejsze mieszkania, które w II kw. w stosunku do analogicznego okresu roku ubiegłego kosztowały o 10% więcej. Z kolei średnie i duże mieszkania drożały aż o 9%.

Ceny mieszkań rosną coraz szybciej!

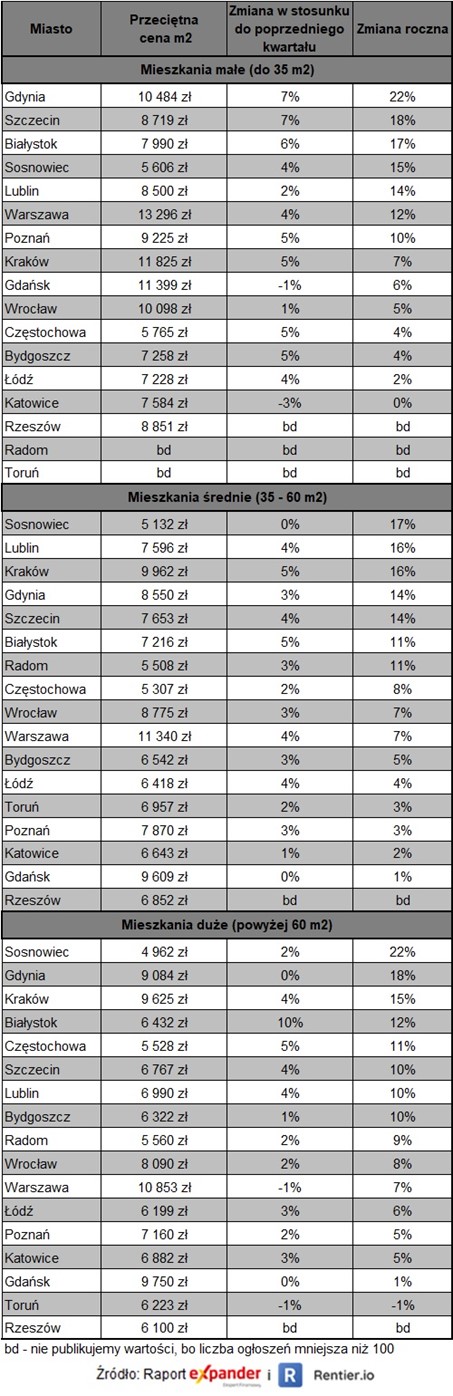

Z danych, które opublikowano w raporcie, wynika że największe wzrosty, o ponad 20%, odnotowano w przypadku dużych mieszkań w Sosnowcu (22% r/r) i małych w Gdyni (21% r/r). Najwyższe ceny obowiązywały natomiast w przypadku małych lokali w Warszawie. Mediana stawek przekroczyła tam właśnie 13 000 zł z m kw.

Analizując ceny mieszkań w II kwartale 2021 r. można zauważyć, że w siedmiu miastach roczne tempo wzrostu jest już dwucyfrowe. Średni roczny wzrost wynosi ok. 9,5%, a więc tempo przyspiesza. Wciąż jest jednak niższe niż tuż przed pandemią, kiedy ceny ofertowe rosły o 16% r/r.

Największe wzrosty w porównaniu ze stawkami przed rokiem zaobserwowaliśmy w Gdyni i Sosnowcu. Patrząc natomiast tylko na wzrost w ciągu jednego kwartału widać, że w ostatnim czasie najbardziej rozgrzany był rynek w Białymstoku. Duże lokale zdrożały tam aż o 10%, a małe i średnie o 5%. Jedynym przypadkiem, gdy cena jest niższa niż przed rokiem są duże mieszkania w Toruniu (-0,8 r/r) – komentuje Jarosław Sadowski, Główny Analityk Expander Advisors.

Ceny mieszkań w II kw. 2021 r.

Ceny mieszkań, a kredyty hipoteczne

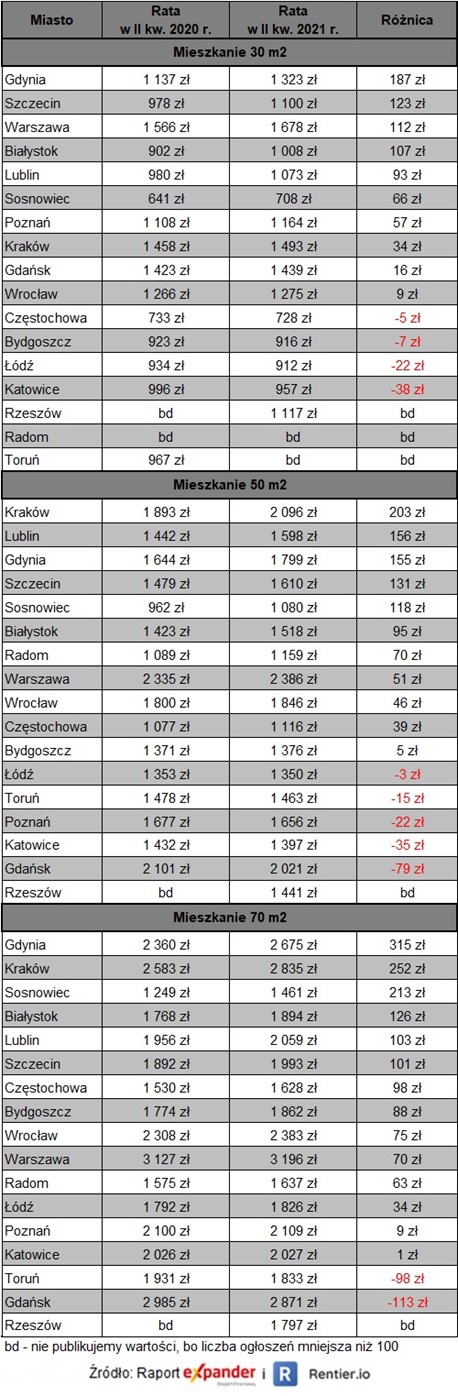

Choć ceny zauważalnie rosły, to kupujący z pomocą kredytu nie do końca odczuwali to w takim stopniu. Wynika to z faktu, że oprocentowanie kredytów hipotecznych spadło. Wzrost cen częściowo rekompensował spadek oprocentowania kredytów hipotecznych. Średnie oprocentowanie kredytów udzielonych w czerwcu wyniosło 2,87%, podczas gdy przed rokiem było to 3,27%. Dzięki temu kupując duże (70 m kw.) mieszkanie w Gdańsku rata kredytu była o 113 zł niższa niż przed rokiem. Jak jednak podają anlitycy, w większości przypadków wzrost cen mieszkań był jednak tak duży, że raty mimo wszystko wzrosły.

Największy skok nastąpił w przypadku dużych mieszkań w Gdyni, gdzie rata wzrosła o 315 zł (z 2 360 zł do 2 675 zł). Ciekawe jest również to jak bardzo różni się wysokość raty za takie samo mieszkanie w różnych miastach. Dla przykładu kupując 50 m kw. w Sosnowcu rata wyniesie 1 080 zł (10% wkładu, na 25 lat), a w Warszawie, Krakowie czy Gdańsku będzie to ponad 2 000 zł – możemy przeczytać w przytaczanym raporcie.

Raty kredytów w poszczególnych miastach

Nawet 3 miesiące czekania na kredyt

Jak podaje Jarosław Sadowski, Główny Analityk Expander Advisors, na rynku kredytów hipotecznych mamy do czynienia z ogromnym boomem. W połączeniu z urlopami bankowych analityków sprawiło to, że na uzyskanie finansowania trzeba bardzo długo czekać. Średni czas wydłużył się do ok. 2 miesięcy, a nierzadko cała procedura trwa nawet 3 miesiące. Dla porównania w przeszłości średni czas wynosił zwykle ok. 1 miesiąca.

Zobacz także: Skandynawski fundusz masowo skupuje polskie mieszkania

Z tego powodu specjaliści zaznaczają, że kupujący mieszkania powinni zadbać o to, aby zapisany w umowie przedwstępnej termin sprzedaży był odpowiednio długi. Jeśli bowiem nie uda im się uzyskać kredytu do tego czasu, to stracą zadatek. Można oczywiście próbować umieścić zapisy w umowie, które uchronią nas przed utratą zadatku w sytuacji, gdy bank nie zdąży rozpatrzyć wniosku, jednak nie zawsze uda się taki zapis wynegocjować. Ponadto warto składać wnioski jednocześnie do 2-3 banków. Jeśli jeden z nich nie zdąży w terminie lub wyda decyzję odmowną, to wtedy jest szansa, że inny przyzna kredyt w terminie. Warto także składać do banków, które mają najlepsze oferty, a nie do banku, którego jesteśmy klientem. Banki niespecjalnie są instytucjami, które doceniają lojalność.

Jest jednak również dobra informacja. Liczba wniosków napływających do banków spada. Według BIK w lipcu było ich 43 tysiące. To wciąż dużo porównując do sytuacji w poprzednich latach. Jeśli jednak spojrzymy tylko na ten rok, to widać tendencję spadkową. Szczyt mieliśmy w marcu (56 tys.), a w kolejnych miesiącach liczba wniosków systematycznie spada. Do tego we wrześniu skończy się sezon urlopowy, więc jest szansa na to, że w październiku czas oczekiwania będzie już krótszy. Szanse są jednak małe, gdyż w tym czasie może już ruszyć program kredytów bez wkładu własnego.

Jeśli tak się stanie, to zainteresowanie może być bardzo wysokie, ponieważ program zakłada też dopłaty w przypadku, gdy uczestnikom urodzą się dzieci. Banki ponownie mogą więc zostać zasypane wnioskami. Dużo zależy jednak od tego, jakie limity cen mieszkań zostaną ustalone, a więc jak dużo lokali będzie można sfinansować w ten sposób.

Dopłaty i kredyty bez wkładu własnego coraz bliżej

O co chodzi z dopłatami? Właśnie pojawił się projekt ustawy, która umożliwi uzyskanie kredytu hipotecznego bez wkładu własnego. Wynika z niego, że z tego rozwiązania będą mogli skorzystać małżonkowie i osoby samotnie wychowujący dzieci. W obu przypadkach wiek wnioskodawców nie może przekroczyć 40 lat. Ponadto, z takiego kredytu będzie też mogła skorzystać osoba niepełnosprawna. Dodatkowym warunkiem będzie jednak to, że osoby chcące wziąć udział w programie nie mogą posiadać domu czy mieszkania.

Pewne warunki będzie musiało spełnić również nabywane mieszkanie. Jego cena nie będzie mogła przekroczyć określonego limitu, który będzie różny w różnych częściach Polski, a także w zależności od tego czy będzie kupowane na rynku pierwotnym czy wtórnym. Wysokość tych limitów będzie miała kluczowe znaczenie dla poziomu zainteresowana programem. To od nich będzie zależało jak dużo mieszkań uda się sfinansować w ten sposób. Kolejne warunki będą dotyczyły zaciąganego kredytu. Okres spłaty nie będzie mógł być krótszy niż 15 lat. Nie będzie to mógł być kredyt walutowy.

Projekt ustawy zakłada również wypłacanie dopłat, które będą pomniejszały zadłużenie w ramach takiego kredytu. W przypadku, gdy w okresie spłaty kredytu uczestnikom programu urodzi się drugie dziecko w rodzinie, to dopłata wyniesie 20 tys. zł. W przypadku kolejnych dzieci będzie to po 60 tys. zł, ale z ograniczeniem, że suma dopłat nie będzie mogła być wyższa niż 100 tys. zł.

Zobacz także: Dlaczego mieszkania w Polsce są drogie?