Na polskim rynku nieruchomości jest bańka spekulacyjna. PKO: Nie ma.

Coraz szybciej rosnące ceny nieruchomości w Polsce sprawiają, że coraz częściej można zobaczyć pytanie “czy to już bańka spekulacyjna?”. Postanowili odpowiedzieć na analitycy banku PKO.

Ceny mieszkań są coraz większe, a wiele osób twierdzi, że na polskim rynku nieruchomości powstała bańka spekulacyjna, a ceny są wyższe, niż powinno wynikać to z potrzeb rynku. Sprawie postanowili przyjrzeć się analitycy banku PKO. Ich analiza wykazała, że ceny są uzasadnione z punktu widzenia potrzeb rynku.

Czym jest bańka spekulacyjna?

Wiele osób utożsamia bańkę z wysokimi cenami. Choć jest ona oczywiście związana z ich wzrostem, to nie ich wysokość, a zasadność jest głównym czynnikiem, po którym można odróżnić bańkę od poprawnej sytuacji na rynku. Bańka jest sytuacją gdy wzrost cen jest wynikiem zainteresowania aktywami ze strony popytu spekulacyjnego, a więc nastawionego na zakup z zamiarem odsprzedaży z zyskiem w krótkim okresie. Jeżeli więc ceny rosną np. z powodu niskiej podaży, to wzrost ten niezależnie od gwałtowności nie ma nic wspólnego z bańką.

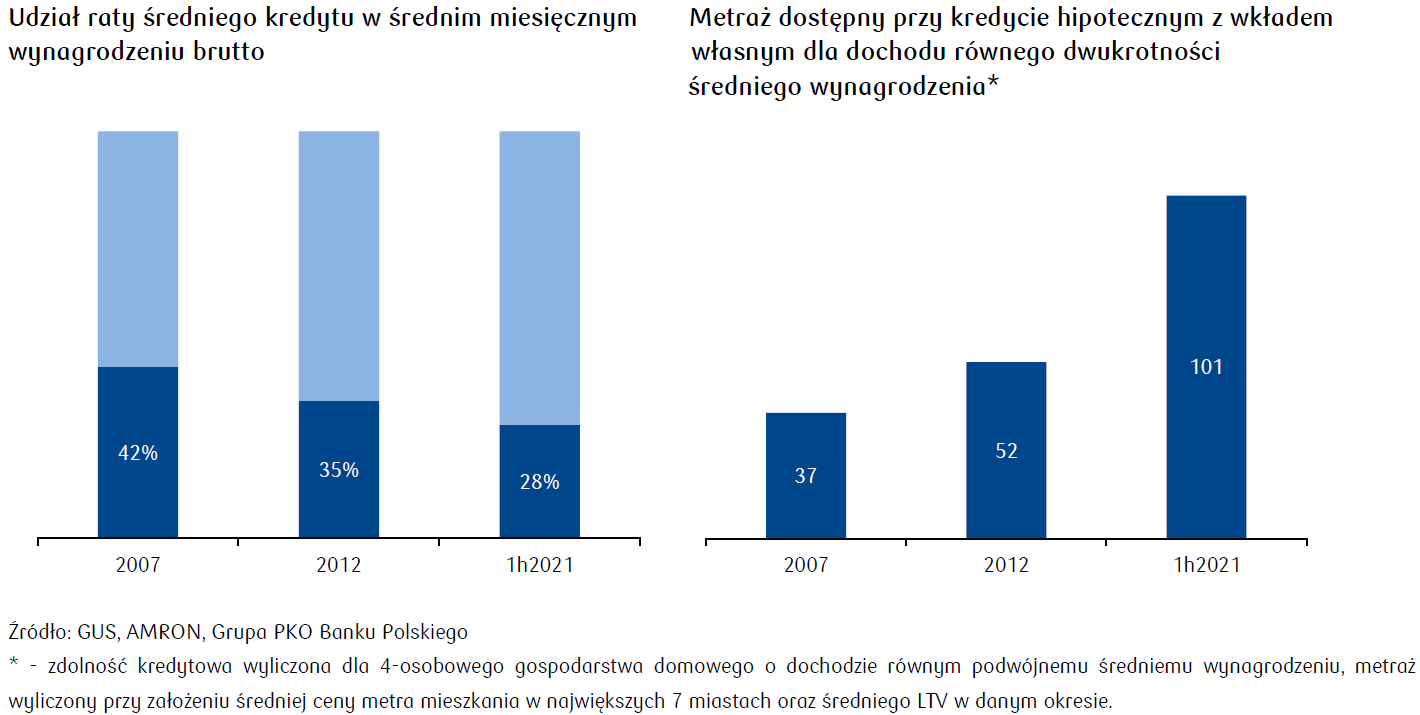

— W naszej analizie spojrzeliśmy na rynek przez pryzmat oceny oderwania od fundamentów, koncentrując się szczególnie na 2007 roku (przed pęknięciem bańki), 2012 roku (minimum cen) oraz pierwszej połowie 2021 roku — piszą autorzy raportu.

Wnioski nie zadowolą osób planujących zakup swojego mieszkania. Wzrost ma swoje źródło w czynnikach fundamentalnych, a to oznacza, że dłuższy okres spadku cen jest mało prawdopodobny.

Dlaczego ceny mieszkań rosną?

Prawo popytu i podaży rządzi każdym rynkiem. Również ceny nieruchomości są od niego zależne. Po dołku w 2012 roku zaczęliśmy notować stopniowy wzrost popytu. Pobudzany był on głównie dwoma czynnikami. Po pierwsze była nim poprawiająca się dostępność mieszkań. Poprawa była skutkiem rosnących realnych wynagrodzeń w gospodarce. Drugim czynnikiem był spadek oprocentowania kredytów hipotecznych.

Zobacz też: Dlaczego mieszkania w Polsce są drogie?

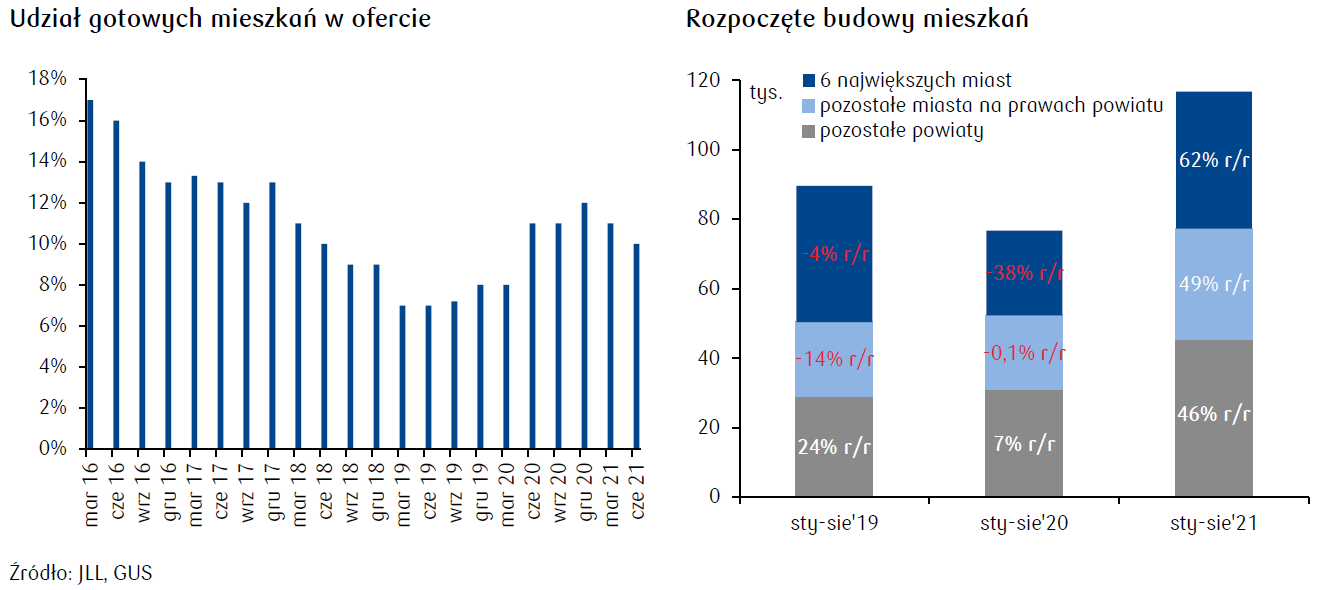

— Od 2019 roku relacja wynagrodzeń do cen mieszkań powoli pogarsza się, jednak przy jednoczesnym niedoborze oferty ceny kontynuowały wzrost w kolejnych latach. Sprzedaż mieszkań wyraźnie przekracza wielkość oferty począwszy od 2016 roku, a wpływ niedoboru podaży na wzrost cen jest szczególnie silny od 2019 roku — czytamy w analizie.

Mimo wzrostu cen, Polaka stać na więcej

Analitycy postanowili sprawdzić, jak zmieniła się siła nabywcza pensji Polaków. Porównali oni rok 2007, 2012 i 2021.

— Osiągając dochody na poziomie 200% przeciętnego wynagrodzenia gospodarstwo domowe przy wykorzystaniu pełnej zdolności kredytowej i przy założeniu średniego wskaźnika LTV dla danego okresu mogłoby sobie pozwolić na 37-metrowe mieszkanie w 2007 roku i 52-metrowe w 2012. Przy dochodzie równym 200% przeciętnego wynagrodzenia zdolność kredytowa pozwala na zakup ponad 100-metrowego mieszkania — wyliczają ekonomiści.

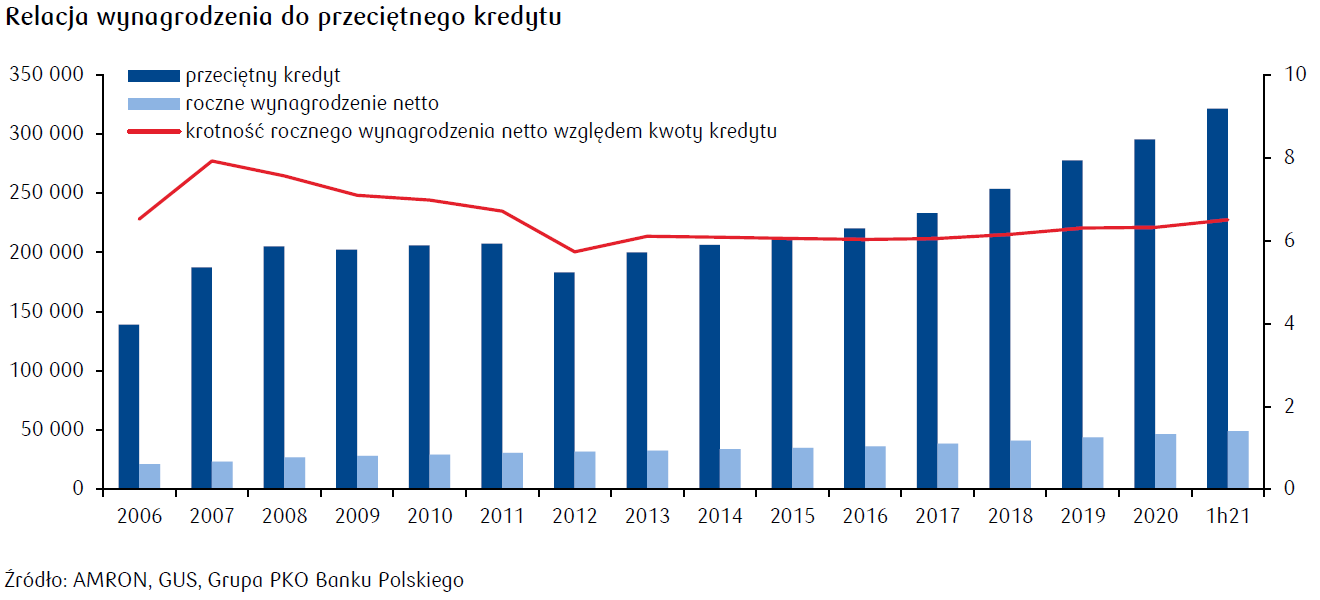

Kredyty bezpieczniejsze niż w 2007 roku

Jak zauważają eksperci, jednym z największych ryzyk związanych z bańką na rynku nieruchomości jest znaczne lewarowanie zakupów kredytem hipotecznym.

— W przypadku pęknięcia bańki i gwałtownego spadku cen maleje bowiem wartość zabezpieczenia kredytu hipotecznego, co jest zjawiskiem niekorzystnym dla systemu finansowego. Dodatkowo, w takich sytuacjach sektor bankowy chcąc ograniczyć przyrost kredytów, których zabezpieczenie może stracić na wartości, zaostrza warunki kredytowania, co prowadzi do dalszego pogorszenia koniunktury na rynku nieruchomości — rozwijają.

Z takim zjawiskiem mieliśmy do czynienia podczas kryzysu w 2008 roku.

— Choć średni wskaźnik LTV (relacja wartości kredytu do wartości nieruchomości) dla nowych kredytów jest obecnie wyższy niż w 2007 roku, to relacja kredytów do oszczędności i dochodów gospodarstw domowych jest obecnie znacznie niższa niż w tamtym okresie. Innymi słowy, gospodarstwa domowe dysponują teraz „poduszką” płynnościową, a wystąpienie sytuacji kryzysowej na rynku może skutkować jedynie umiarkowanym wzrostem złych kredytów (NPL) — komentują ekonomiści.

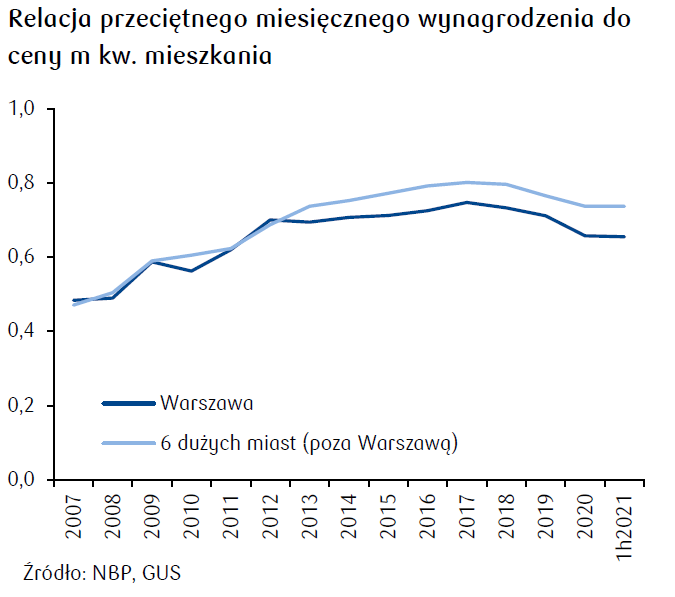

Jeżeli spojrzymy na relację przeciętnego miesięcznego wynagrodzenia do ceny metra kw. mieszkania, to zauważymy, że od 2019 roku ona spada. Jest ona i tak na wyższym poziomie niż w 2007 i 2012 roku.

Wzrost cen spowolni

Analitycy PKO zauważają, że czeka nas odbudowa podaży mieszkań.

— W 2022 roku stopniowo zacznie odbudowywać się strona podażowa, co można wnioskować po silnym wzroście liczby pozwoleń na budowę oraz rozpoczynanych inwestycji. Wraz z mniejszą aktywnością strony popytowej powinno to generować negatywną presję na ceny mieszkań — twierdzą ekonomiści.

Eksperci zastrzegają jednak, że scenariusz długotrwałego spadku cen, jaki miał miejsce po 2008, nie powinien już nastąpić. Związane jest to ze zdecydowanie lepszym otoczeniem makroekonomicznym rynku nieruchomości. Mniejsze bezrobocie czy stabilna sytuacja finansowa gospodarstw domowych zagwarantuje względnie stabilny popyt. Będzie on także wspierany przez program kredytów hipotecznych z gwarantowanym wkładem własnym.

— Kluczowym argumentem, dla którego nie należy liczyć na powtórkę spadku cen notowanego po 2008 roku, jest poziom stóp procentowych. Otóż w reakcji na kryzys z 2008 roku banki najpierw ograniczyły, a później całkowicie zamknęły dostęp do kredytów walutowych, o niższym oprocentowaniu niż w przypadku kredytów złotowych. W wyniku zamknięcia dostępu do nisko oprocentowanych kredytów walutowych, efektywne oprocentowanie nowych kredytów istotnie wzrosło, wpływając mocno negatywnie na stronę popytową rynku nieruchomości. Tylko bardzo agresywny cykl podwyżek stóp procentowych NBP mógłby obecnie mieć podobnie niekorzystny wpływ na rynek. Jest to jednak bardzo mało prawdopodobny scenariusz. — zaznaczają autorzy raportu.

Zobacz też: Najniższe wynagrodzenie pozwala na zakup nawet 89 m kw. mieszkania

![CIT - najgorszy podatek ze wszystkich. Czas na jego likwidację [RAPORT OG]](https://obserwatorgospodarczy.pl/wp-content/uploads/2024/03/ai-generated-8217603_1280-390x220.jpg)

![Wydatki na wojsko. Ukraina pierwsza na świecie, Polska pierwsza w NATO [RANKING]](https://obserwatorgospodarczy.pl/wp-content/uploads/2024/04/soldier-4771923_1280-390x220.jpg)