BNP Paribas: Stopy procentowe na poziomie 8% bardzo realne

Stopy procentowe, a konkretnie ich podwyżki są w Polsce jednym z głównych tematów, który rozpala opinię publiczną. Wzrost stóp procentowych wpływa na stawkę WIBOR, a ta z kolej na wzrost kosztów kredytów, które drożeją w bardzo szybkim tempie. Każda podwyżka stóp budzi duże emocje, a niektóre zespoły analityków, że do ich końca jeszcze daleko. Stopy procentowe na poziomie 8% nie są niewykluczone.

Ostatnia podwyżka stóp procentowych zaskoczyła wielu ekonomistów, którzy nie spodziewali się tak dużej podwyżki. Na ostatnim posiedzeniu Rada Polityki Pieniężnej podniosłą stopę referencyjną aż o 100 p. bazowych, czyli o 1 p. proc. Większość analityków spodziewała się natomiast podwyżki na poziomie 50-75 p. bazowych. Tym samym stopa referencyjna wynosi już 4,5%. Ostatni raz stopa referencyjna była na tym poziomie w grudniu 2012 roku, czyli blisko dekadę temu. Warto jednak zaznaczyć, że wówczas polska gospodarka wyglądała zupełnie inaczej. Taki poziom stóp procentowych miał miejsce w jednym z najgorszych okresów dla naszej gospodarki na przestrzeni ostatnich trzech dekad.

Obecnie WIBOR bardzo mocno rozgrzewa umysły Polaków. Jak wynika z analizy Google Trends, od 2004 roku nigdy zainteresowanie WIBOR-em nie było tak duże. Druga najwyższa popularność frazy WIBOR przypadła na luty 2009 roku. Wówczas jednak zainteresowanie było równe 40% tego dzisiejszego.

Wzrost stóp procentowych mocno uderza w kredytobiorców. Może wydawać się, że między stopą referencyjną na poziomie 1% i 5% są tylko 4 p. proc., ale procent składany sprawia, że są to poważne różnice nie tylko w wysokości rat.

Wyższe stopy to większe problemy kredytobiorców

Cykl podwyżek stóp procentowych rozpoczął się w październiku 2021 roku. Przed nim stopa referencyjna była na historycznie niskim poziomie i wynosiła 0,1%. WIBOR 6M w tym samym czasie wynosił 0,2%. Jeśli ktoś zaciągnął kredyt na 300 tys. złotych, na 25 lat przy marży 2% to rata wynosiła 1301 zł. Tak przynajmniej wynika z wyliczeń Rafała Mundrego. Obecnie po podwyżkach stóp procentowych WIBOR 6M wynosi 5,88%, a rata kredytu sięga 2292 złote. To bardzo duży wzrost, jednak nie oddaje w pełni zmiany sytuacji. Oprócz zmiany wysokości raty zmieniła się także jej struktura. Przy niższych stopach procentowych raty były niższe, ale znacznie większy udział był części kapitałowej. Obecnie cześć kapitałowa jest nie tylko niższa procentowo, ale bardzo często wartościowo w stosunku do okresu sprzed podwyżek.

Obecne podwyżki już mocno dają się kredytobiorcom we znaki. Już teraz najwięksi pechowcy kwalifikują się do pomocy dla kredytobiorców, u których wysokość raty przekroczyła 50% miesięcznych dochodów. Pisał o tym Michał Kisiel w swoim tekście na Bankier.pl, do którego zresztą odsyłam.

Wcześniej popełniłem tekst na podstawie analizy Jakuba Rybickiego, analityka Polskiego Instytutu Ekonomicznego, który zaznaczał, że stopy procentowe na poziomie 10% to praktycznie gotowy sposób na kryzys zadłużeniowy. Analityk przyjął jako przykład zadłużenie na kwotę 500 tys. zł, na 20 lat przy marży 1,9%. Okazało się, że jeśli ktoś brał kredyt przed podwyżką stóp procentowych, to wysokość jego raty stanowiła 44% średniej płacy w 2021 roku, czyli ok. 2500 zł. Gdyby stopy podniosły się do poziomu 10%, to rata wyniosłaby 97% średniej krajowej, czyli blisko 5500 zł.

Zobacz także: Dlaczego oprocentowanie lokat bankowych nie rośnie? Wyjaśniamy

Pisząc przywołany tekst, stopy procentowe były jeszcze poniżej 4%. Obecnie są już powyżej. W przypadku stóp na poziomie 4% rata wspomnianego kredytu wyniesie 63% średniej krajowej, czyli ponad 3600 zł. Skąd wzięły się te rozważania Analityka PIE? Była to odpowiedź na Twitterowy post analityków ING.

NBP i ECB widzą policy mix na obecne czasy: zacieśnienie monetarne, luzowanie fiskalne. UE chce ograniczyć energię z Rosji i nie wywołać recesji. Przy inflacji w PL 9% i nowym boomie fiskalnym, docelowe stopy w 23-24 to 5-10%, nie 4.5%, bo stopy realne nie mogą być tak ujemne.

— ING Economics Poland (@ING_EconomicsPL) March 10, 2022

Zaznaczali oni, że stopy w przedziale 5-10% są znacznie bardziej realne, niż nam się wydaje. Analityk PIE twierdził, że prognozy stóp na poziomie 10% są, lekko mówiąc, nietrafione. Teraz jednak jest coraz więcej głosów, że po najbliższym posiedzeniu wysokość stóp procentowych może wejść w przedział podany przez ING. Analitycy Pekao szacują, że podwyżka w maju może wynieść 100 p. bazowych. A to oznacza, że stopa referencyjna wyniesie już 5,5%. To jednak nie koniec szacunków i kolejne zespoły ogłaszają podwyższenie prognoz.

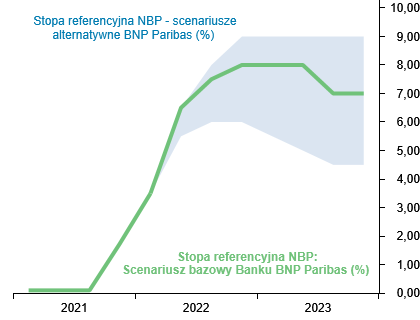

BNP Paribas: Stopy procentowe na poziomie 8% bardzo realne

Oprócz analityków ING wyraźną podwyżkę stóp procentowych zakomunikował zespół w BNP Paribas. Zdaniem ekonomistów stopy procentowe w tym roku osiągną poziom 8%! To znacznie powyżej pierwotnych oczekiwań rynku, który zakładał, że podwyżki co najwyżej dojadą do poziomu 5%.

Podwyższamy naszą prognozę stopy referencyjnej NBP i zakładamy, że na koniec trwającego cyklu podwyżek stóp procentowych osiagnie ona poziom 8% wobec 6.5%, którego spodziewaliśmy się dotychczas – piszą na swoim Twitterowym koncie analitycy BNP Paribas.

Jako główny powód podwyżki stóp do tego poziomu BNP Paribas podaje nakręcanie się spirali płacowo-cenowej przy wysokiej aktywności gospodarczej. Analitycy BNP Paribas szacują w związku z tym, że stopy procentowe jeszcze wzrosną, nawet do poziomu 8%. To oznacza, że WIBOR 6M może zbliżyć, a być może przekroczyć poziom 9%.

Gdyby tak było, to nawiązując do powyższej tabeli autorstwa Rafała Mundrego, wówczas rata kredytu na 300 tys. złotych, na 25 lat przy marży 2% skoczyłaby z 1301 zł z okresu sprzed podwyżek do nawet 2940 zł w okresie po osiągnięciu poziomu WIBOR 6M 9%. To bardzo dużo i obecnie czas dla kredytobiorców jest bardzo trudny. Tak trudny, jak trudno przewidzieć gdzie się to wszystko zatrzyma.

Stopy procentowe w Polsce na poziomie 10%? To gotowy kryzys finansowy