Ceny mieszkań w Polsce nie spadły, nie spadną i nie będą spadać

Dlaczego, mimo jak się zdaję silnej podaży oraz ogromnego załamania popytu ceny mieszkań w Polsce spadły wręcz niezauważalnie? Czy program Bezpieczny Kredyt 2 proc. doprowadzi do ożywienia na rynku mieszkaniowym?

Dlaczego, mimo jak się zdaję silnej podaży oraz ogromnego załamania popytu ceny mieszkań w Polsce spadły wręcz niezauważalnie? Czy program Bezpieczny Kredyt 2 proc. doprowadzi do ożywienia na rynku mieszkaniowym i dlaczego najprawdopodobniej odpowiedź na to pytanie brzmi — nie? Na te oraz wiele innych pytań postanowił odpowiedzieć w wywiadzie udzielonym dla Obserwatora Gospodarczego Adam Czerniak, kierownik Zakładu Ekonomii Instytucjonalnej i Politycznej SGH oraz dyrektor ds. badań platformy analitycznej Polityka Insight (cała rozmowa została zamieszczona poniżej).

Ludzi nie stać na kredyt, podaż jest silna jak nigdy, a ceny mieszkań w Polsce ani drgną

W 2022 roku zasób mieszkań w kraju nad Wisłą powiększył się o rekordową wartość. Z danych opublikowanych przez Główny Urząd Statystycznych wynika, iż w okresie tym oddano w Polsce do użytkowania aż 238,6 tys. mieszkań. Ostatni raz w ciągu roku oddano ich tak wiele za czasów Edwarda Gierka, czyli grubo ponad cztery dekady temu. Do tego, co warto zaznaczyć, tak silna podaż napotkała na popyt konsumencki, stanowiący zgodnie z informacji NBP 65 proc. całkowitego popytu na rynku mieszkaniowym w naszym kraju, który wręcz się załamał.

Zobacz także: Ceny mieszkań ciągle rosną. Na razie tylko nominalnie, bo realny wzrost zjada inflacja

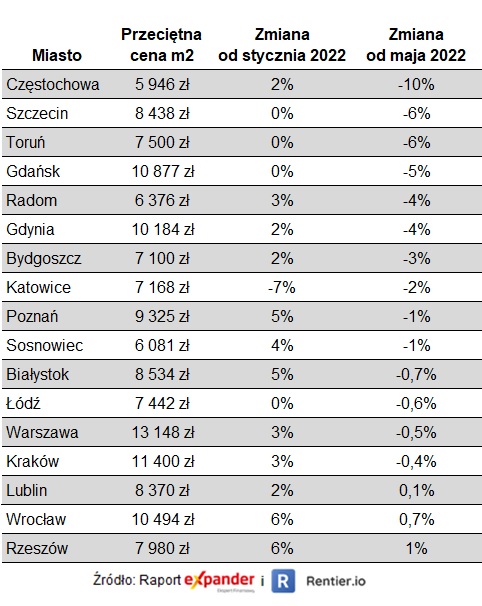

Przykładowo z danych Związku Banków Polskich wynika, że banki w trzecim kwartale 2022 roku udzieliły o 69 proc. kredytów mniej niż w analogicznym okresie w zeszłym roku. Kwotowo zaś spadek wyniósł aż 69,8 r/r. Jednakże, mimo połączenia tych dwóch czynników, ceny mieszkań w Polsce praktycznie w ogóle nie spadły. Z danych zaprezentowanych na zamieszczonym poniżej wykresie wynika, iż, nawet jeżeli zestawimy ceny ze stycznia z tymi z maja (wtedy to osiągnęły one szczytowe poziomy), spadki i tak pozostają dosyć umiarkowane. Jedynie w przypadku Częstochowy możemy mówić o znacznej przecenie, gdyż w przypadku tego miasta ceny nieruchomości obniżyły się aż o 10 proc.

Podaż nie była tak silna, a deweloperzy stanęli w obliczu szybkiego wzrostu kosztów

Dlaczego tak się stało? Co sprawiło, że ceny mieszkań w Polsce, mimo że powinny polecieć na łeb na szyję, utrzymały w miarę stabilny poziom? Otóż jak wskazuje, Adam Czerniak warunki na rynku mieszkaniowym nie sprzyjały spadkowi cen aż tak bardzo, jak wielu się wydaje. Faktycznie zasób mieszkaniowy znacznie się powiększył. Jednakże zdecydowaną większość lokali oddanych do użytkowania w 2022 roku zaczęto budować zanim nastał 2021 rok. Oznacza to, że znaczna część z nich została sprzedana na długo przed oddaniem do użytkowania.

Zobacz także: Ile mieszkań buduje się w Polsce? W 2022 roku padł rekord

Ponadto nie możemy zapominać o inflacji, która dotknęła nie tylko gospodarstwa domowe, ale również deweloperów oraz indywidualnych inwestorów. Jak podkreśla ekspert, w zeszłym roku znacznie podrażały materiały budowlane. Zgodnie z danymi Polskich Składów budowalnych w przypadku dóbr należących do wspomnianej grupy średnia dynamika cen osiągnęła w tegorocznym styczniu 17 proc. Przy czym, na przykład w przypadku cementu roczny wzrost przekroczył 50 proc. Do tego między innymi ze względu na rekordowe tempo wzrostu cen znacznie zwiększyły się również wynagrodzenia.

Łącznie czynniki te sprawiły, iż mocno wzrosły koszty, które ponoszą deweloperzy, co z kolei w dużym stopniu ograniczyło możliwość obniżenia przez nich cen mieszkań. Przy czym, warto zanotować, że ludzie sprzedający mieszkania na rynku wtórnym, zastanawiając się nad ustaleniem ceny, biorą pod uwagę głównie to, co dzieje się na pierwotnym. Z tego powodu, jeżeli deweloperzy nie obniżają cen, ludzie sprzedający własne nieruchomości również nie będą tego robić.

Zobacz także: Popyt na kredyty mieszkaniowe odbija! To efekt rekomendacji KNF i poprawy zdolności kredytowej

Już niedługo ceny mieszkań w Polsce zaczną ponownie rosnąć

Jak będzie wyglądać sytuacja na rynku mieszkaniowym w najbliższych miesiącach? Jak wskazuje Adam Czerniak, w okresie tym najprawdopodobniej nadal będzie on zamrożony. Wynika to z tego, że polski rynek mieszkaniowy jest, jak to określa ekspert, rynkiem typu boom-bust. Oznacza to, że najpierw rozwija się on dynamicznie, liczba transakcji, nowych inwestycji i tak dalej gwałtownie rośnie, a następnie dochodzi do gwałtownego załamania. Przy czym, aktualnie jesteśmy w drugiej fazie tego cyklu. Liczba rozpoczynanych budów spadła drastycznie. Z danych GUS wynika, iż w uprzednim roku liczba mieszkań, których rozpoczęto budowę, spadła aż o 27,8 proc. rok do roku. Co więcej, w pierwszych trzech miesiącach tego roku rozpoczęto budowę zaledwie 38,6 tys. mieszkań, tj. o 27,6 proc. mniej niż przed rokiem. Co warto zaznaczyć, opisany tutaj spadek będzie jedną z przyczyn sprawiających, że za kilka lat boom wróci na polski rynek mieszkaniowy.

Otóż mające aktualnie miejsce ograniczania działalności zarówno przez deweloperów, jak i inwestorów indywidualnych sprawi, że około 2025 roku liczba mieszkań oddanych do użytku spadnie do relatywnie niskiego poziomu. Z danych, na które powołuje się analityk Polityki Insight wynika, że za dwa lata ta pierwsza grupa odda do użytkowania nawet o ponad 60 proc. mniej mieszkań, niż w zeszłym roku. W liczbach absolutnych oznacza to spadek ze 160 tys. do zaledwie 60 tys. mieszkań. Do tego w tym czasie kanał kredytowy zapewne już zostanie odblokowany (niektórzy członkowie RPP mówią o obniżkach stóp procentowych już tym roku!). Z tego powodu w 2025 roku w zapewne dosyć silny popyt napotka na bardzo ograniczoną podaż, doprowadzającym tym samym do tego, że ceny mieszkań w Polsce ponownie zaczną stosunkowo dynamicznie rosnąć.

Zobacz także: Rynek magazynów chłodniczych stale się rozwija. Powstanie nowy obiekt

Z programu Bezpieczny Kredyt 2 proc. skorzysta znacznie mniej osób, niż się powszechnie oczekuje

Przy czym, jak zaznacza Adam Czerniak, do tego momentu rynek będzie zamrożony i co nie zwykle istotne program Bezpieczny Kredyt 2 proc. tego nie zmieni! Otóż już teraz zaczęły się pojawiać zarówno głosy ekspertów, jak i sygnały rynkowe wskazujące na to, że już zaraz rynek mieszkaniowy wejdzie w fazę ożywienia, a to dzięki aż 40 tys. kredytom hipotecznym, które zdaniem Ministerstwa Rozwoju i Technologii trafią do polskich rodzin w ramach tego programu. Jednakże w opinii kierownika Zakładu Ekonomii Instytucjonalnej i Politycznej SGH szacunek ten jest zdecydowanie przesadzony. W rzeczywistości zostanie udzielone nie więcej niż 15 tys. preferencyjnych kredytów, czyli dwa razy mniej.

Z czego wynikają te zbyt optymistyczne szacunki? Zdaniem eksperta z nieuwzględnienia stosunkowo rygorystycznych warunków, które trzeba spełnić, aby go dostać. Po pierwsze w celu jego otrzymania należy mieć zdolność kredytową pozwalającą otrzymać kredyt na daną kwotę. Oznacza to, że biorąc pod uwagę obecne, zaostrzone przez Komisję Nadzoru Finansowego (KNF) warunki oceny zdolności kredytowej w celu otrzymania kredytu w wysokości 600 tys. złotych (maksymalna wysokość kredytu), dochód netto liczącego dwie osoby gospodarstwa domowego będzie musiał wynosić od 9 do 10 tys. złotych. Oznacza to, że z programu będą mogły skorzystać jedynie stosunkowo zamożne osoby. Z kolei tak się składa, że tacy ludzie żyją głównie w większych aglomeracjach, w których to o zakupie dobrego mieszkania w centrum za 800 tys. (kredyt plus wkład własny wynoszący maksymalnie 200 tys. złotych) można jedynie pomarzyć. Z tego powodu skorzystać z niego będą chcieli głównie ludzie żyjący w mniejszych miejscowościach, w których nie zarabia się już tak dobrze.

Zobacz także: Posiadanie własnego mieszkania pozytywnie wpływa na dobrostan psychiczny

Drugim warunkiem, który skrajnie ograniczy liczbę chętnych, dotyczy kwestii właściwościowych. Otóż po zaciągnięciu preferencyjnego kredytu dłużnik jest zmuszony prowadzić gospodarstwo domowe w danej nieruchomości. Przy czym, co prawda można zrezygnować z dopłat, ale jak zaznacza ekspert, szczególnie w początkowym okresie będzie to skrajnie nieopłacalne. Otóż odsetki od bezpiecznego kredytu mają charakter malejący, co oznacza, że jeżeli stosunkowo szybko zdecydujemy się na zrezygnowanie z programu, rata kredytowa wzrośnie nawet dwukrotnie. Oznacza to, że po wzięciu tego kredytu przynajmniej przez jakiś czas, będziemy niejako przywiązani do tego mieszkania i na przykład bardzo korzystną ofertę pracy wymagającą przeprowadzki będziemy musieli zwyczajnie odrzucić. Nietrudno sobie wyobrazić, dlaczego młodych ludzi, do których głównie kierowany jest ten program (skorzystać z niego mogą jedynie osoby, które nie ukończyły 45. roku życia), warunek ten może mocno zniechęcić.

Globalny rynek mieszkaniowy w kryzysie? Ceny mieszkań spadają niemal wszędzie!