Kraje, które opierają się na surowcach, zewnętrznym finansowaniu i powiązaniach walutowych, zawsze są podatne na zawirowania na rynkach.

Boliwia może być najbardziej popularnym krajem na świecie, który nazywa się „socjalistycznym” (kraje skandynawskie generalnie unikają przypinania sobie takiej etykiety). Kiedy Evo Morales został wybrany na prezydenta w 2006 roku, jawnie odrzucił kapitalizm i poprowadził Boliwię ścieżką Wenezueli Hugo Chaveza i Kuby Fidela Castro. Od tego czasu Morales dokonał redystrybucji dochodów poprzez różne programy rządowe, znacznie podwyższył płace minimalne i upaństwowił przemysł, taki jak telekomunikacja, wydobycie i przetwórstwo ropy naftowej oraz produkcje energii elektrycznej.

Ku rozgoryczeniu krytyków socjalizmu strategia zadziałała. Nawet kiedy Wenezuela popadła w gospodarczą ruinę, Boliwia wkroczyła w niespotykany dotąd okres trwałego i szybkiego wzrostu gospodarczego:

W 2017 roku Boliwia była o 42 procent bogatsza niż w momencie, gdy Morales przejął urząd prezydenta. Ale dla przeciętnego Boliwijczyka wyniki były jeszcze lepsze – współczynnik Giniego, miara nierówności dochodów, spadł o ponad 19 procent od czasu objęcia urzędu przez Moralesa. Ubóstwo natomiast spadło od tamtego czasu o 25 procent. Chociaż Morales pokazał pewne niepokojąco autorytarne tendencje, w tym zniesienie ograniczeń kadencji prezydenta, wydaje się, że ekonomicznie odbudował swój kraj.

Ale sukces Boliwii może okazać się nietrwały. Kraj jest narażony na ryzyko padnięcia ofiarą siły, która nęka socjalistyczne i kapitalistyczne gospodarki – makroekonomię.

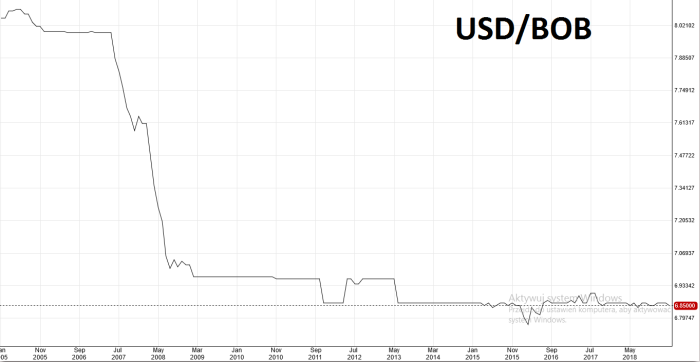

To kluczowy argument w nowym dokumencie roboczym autorstwa ekonomistów Timothy’ego Kehoe, Carlosa Gustavo Machicado i José Peresa-Cajíasa. Zauważają dwa niepokojące fakty dotyczące Boliwii. Po pierwsze, od 2008 r. kurs wymiany boliviano jest skutecznie powiązany z dolarem amerykańskim:

To może doprowadzić do kryzysu walutowego, jeśli Boliwia nie będzie ostrożna.

Aby utrzymać kurs dolara, rząd musi kupować i sprzedawać aktywa denominowane w dolarach. Gdy istnieje presja na umocnienie dolara – a tym samym osłabienie krajowej waluty – rząd musi sprzedać aktywa denominowane w dolarach, a następnie wymienić je na krajową walutę (w tym przypadku na boliwiano). Jeśli w Boliwii kiedykolwiek zabraknie aktywów w dolarach, nie będzie w stanie powstrzymać boliwiano przed deprecjacją, co spowoduje bardzo gwałtowny spadek wartości waluty.

Boliwia nie wyczerpała jeszcze rezerw walutowych. Gromadziła rezerwy od początku kadencji Moralesa do końca 2014 roku. Potem dolar zaczął się umacniać i tendencja się odwróciła:

Rezerwy spadły teraz do około połowy ich szczytowych poziomów. Sytuacja nie jest jeszcze zagrożeniem, ale jeśli trend się utrzyma, zacznie być niepokojąca.

Spadek kursu walutowego jest szczególnie przerażającą perspektywą z powodu rosnącego zadłużenia zagranicznego Boliwii. Choć Boliwia nie zadłużyła się za granicą w takiej skali co w latach 80. (w stosunku do wielkości gospodarki), to dług w walutach obcych od 2007 r., wzrósł kilkukrotnie.

Całkowity dług zagraniczny Boliwii wzrósł o około 30 procent w ciągu dwóch lat:

Jeśli Boliwia będzie kiedykolwiek zmuszona do porzucenia swojego powiązania z dolarem, a boliviano straci na wartości, to dług w walucie obcej może okazać się bardzo kosztowny w obsłudze. Boliwia mogłaby wówczas zostać zmuszona do wyboru między dwiema katastrofalnymi alternatywami – bankructwem lub hiperinflacją w stylu wenezuelskim. Niewypłacalność prawdopodobnie byłaby mniej szkodliwa w dłuższej perspektywie, ale w perspektywie krótkoterminowej położyłaby kres gospodarczemu boomowi Moralesa.

Co może zredukować presję na boliwiano, gdy rządowi braknie rezerw walutowych? Spadek cen towarów. Boliwia, choć znacznie bardziej zróżnicowana niż zależna od ropy Wenezuela, nadal opiera się na eksporcie surowców, przy czym największy udział w sprzedaży ma gaz ziemny i ruda cynku. Niższe ceny surowców na świecie prawdopodobnie spowodowały, że Boliwia zmniejszyła swoje rezerwy walutowe. Jeśli ceny nie powrócą na wyższe poziomy, a Boliwia nie będzie wystarczająco przezorna, aby zredukować zadłużenie zagraniczne, to doprowadzi do deprecjacji swojej waluty. To z kolei sprawi, że może podzielić los zależnych od surowców państw rozwijających się. Nastąpi nagłe zatrzymanie inwestycji prywatnych, po którym następuje porzucenie sztywnego kursu walutowego, niewypłacalność rządu i głęboka recesja.

Innymi słowy, istnieją siły ekonomiczne, których żaden system – ani socjalistyczny, ani kapitalistyczny – nie może pokonać. Głównym ograniczeniem Boliwii jest to, że jej gospodarka jest uzależniona od zasobów naturalnych, a nie od przemysłu. Gospodarki zależne od surowców zwykle dzielą się bogactwem z obywatelami, co jest samo w sobie rzeczą dobrą. Jednakże kiedy ludność przyzwyczaja się do pewnego standardu życia, rządy często reagują, próbując przewartościować walutę, aby móc pozwolić sobie na więcej importowanych towarów. To może wprowadzić kraj w recesję, gdy strumień przepływu towarów się zmieni, co na ogół ma miejsce. Jest to jeden z aspektów trudności polityczno-gospodarczych, które dotykają kraje eksportujące surowce – tzw. klątwa surowcowa.

Więc jeśli ceny surowców się nie zmienią, to najlepiej prosperujący socjalistyczny kraj na świecie może mieć kłopoty gospodarcze. Przeciwnicy socjalizmu bez wątpienia będą krzyczeli o zwycięstwie w przypadku załamania się boliwijskiej gospodarki, jednak za wszystko odpowiedzialne będą żelazne prawa makroekonomiczne.

Noah Smith, Bloomberg