Co czeka rynek nieruchomości w Polsce? Co dalej z cenami nieruchomości? Jak koronawirus wpłynie na ceny mieszkań oraz czy należy spodziewać się krachu na rynku mieszkaniowym? Na te pytania w poniższym tekście stara się odpowiedzieć dr Wojciech Świder. Materiał dostępny także w formie video na końcu tekstu.

Mieszkania w ciągu ostatnich lat bardzo szybko drożały. Szczególnie było to odczuwalne w dużych miastach. Urbanizacja była bardzo powszechnym trendem i była wskazywana jako coś nieuniknionego. I faktycznie, mieszkamy i pracujemy coraz częściej w miastach, młodzi ludzie w nich studiują i często zostają już na stałe. Małe miasteczka się wyludniają. To generuje duży popyt na mieszkania w miejskich lokalizacjach, a pamiętajmy, że ze względu na ograniczony obszarowo charakter, ziemia ma charakter deficytowy. Jest to po części wyjaśnienie rosnących cen, oczywiście nie jedyne.

Co więcej, w Polsce można zauważyć strukturalny deficyt na tym rynku. W raporcie NBP czytamy: „Wskaźnik liczby mieszkań na 1000 mieszkańców w Polsce na koniec 2018 r. kształtuje się na poziomie 363, podczas gdy średnia dla 28 krajów UE wynosi ok. 480 mieszkań/1000 mieszkańców, zaś dla 15 krajów Unii Europejskiej, które jako pierwsze do niej przystąpiły – ok. 500 lokali/1000 mieszkańców”. Zatem jest przestrzeń do zwiększania liczy lokali mieszkalnych, ale pamiętajmy, że i tak mieszkań na osobę jest w Polsce coraz więcej. Rodziny wielopokoleniowe w jednym mieszkaniu są już coraz rzadszym widokiem.

Dlaczego ceny mieszkań tak rosły?

Warto odpowiedzieć sobie na to pytanie, żeby łatwiej zrozumieć procesy, które zachodzą na rynku nieruchomości.

Niskie stopy procentowe. Referencyjna stopa procentowa w 2015 roku spadła do historycznie (wówczas) niskiego poziomu. Miało to daleko idące konsekwencje, ponieważ oprocentowanie lokat wyraźnie spadło, co jeszcze nie stanowiło tragedii, ponieważ wówczas w Polsce panowała niewielka deflacja, czyli pieniądze realnie nie traciły na wartości, ale w kolejnych latach presja inflacyjna narastała. Na początku 2020 roku na lokatach można było ulokować środki na ok. 2% rocznie, a inflacja zabierała prawie 5% siły nabywczej, zatem mieliśmy do czynienia z realną stratą wartości środków – mimo ich ulokowania na lokacie! Oczywiście taka sytuacja sprawia, że osoby mające kapitał, szukają stóp zwrotu między innymi na rynku nieruchomości.

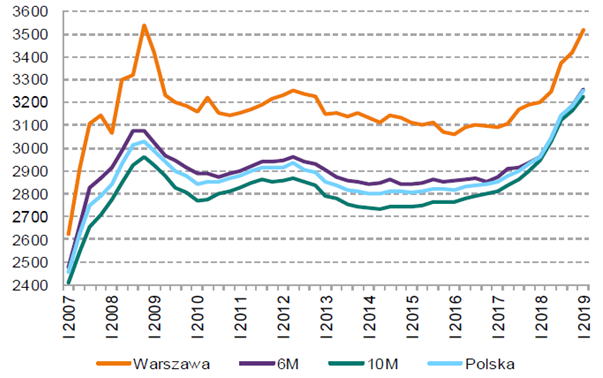

Wykres 1. Popyt mieszkaniowy na rynku pierwotnym w 7 miastach Polski (Gdańsk, Gdynia, Kraków, Łódź, Poznań, Warszawa, Wrocław). Źródło: NBP

Jak widać na wykresie 1, od 2015 roku kiedy stopy spadły do 1,5% mamy do czynienia z dużym napływem kapitału inwestycyjnego na ten rynek. To właśnie on odpowiada w dużej mierze na rosnące ceny.

Rosnące płace Polaków. Dobra koniunktura gospodarcza, sprzyja wzrostowi płac, a to przekłada się na popyt mieszkaniowy. Klarownego zestawienie dokonał Expander.

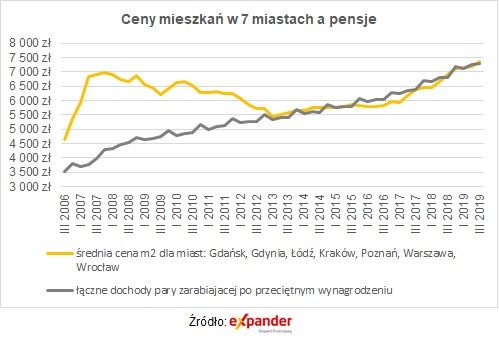

Wykres 2. Ceny mieszkań w 7 miastach a pensje. Źródło: expander.

Jak widać od 2013 roku ceny mieszkań przyrastają współmiernie do wzrostu płac. Zatem nie możemy mówić o bańce na rynku nieruchomości. Z bańką faktycznie mieliśmy do czynienia w 2006-2007 roku. Ceny mieszkań zdecydowanie wyprzedzały wówczas wzrost płac. Miało to związek z liberalną polityka kredytową oraz kredytami frankowymi – tani i łatwo dostępny kredyt jest idealnym środowiskiem do kreowania baniek na rynku. Aktualnie kredyt też jest tani, ale nie jest i nie był łatwo dostępny. Wymogi dotyczące wkładu własnego były bardziej rygorystyczne, a kwota udzielanego kredytu nie była już tak duża jak przed rokiem 2007 kiedy banki przyznawały finansowanie nawet na 130% wartości nieruchomości. Po kryzysie finansowym z 2008 roku generalnie obserwujemy trend przykładania większej uwagi do wiarygodności kredytowej.

Rosnące ceny materiałów budowlanych. Budowanie mieszkań to biznes, jeśli koszty nam rosną to trzeba je uwzględnić w cenach produktu finalnego. Zobaczmy na wykres 3, koszty budowy rosły, szczególnie jest to widoczne w 2018 i na początku 2019 roku, zatem w ostatnim czasie to koszty są istotnym czynnikiem windującym ceny.

Wykres 3. Przeciętny koszt budowy mkw. powierzchni użytkowej budynku mieszkalnego (typ. 1122-302). Źródło: NBP

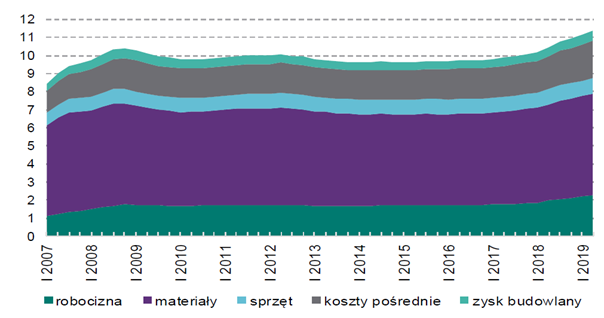

Na wykresie 4 można zaobserwować, że główne koszty budowy to materiały i robocizna. Koszty pracy ostatnio rosły również ze względu na szybkie podwyżki płacy minimalnej.

Wykres 4. Struktura kosztów budowy połowy obiektu 1122-302. Źródło: NBP.

Programy rządowe. Posiadanie własnego mieszkania jest ważne również ze względu na demografię. Brak własnego lokum często składania młode pary do odłożenia decyzji o posiadaniu pierwszego lub kolejnego dziecka. Między innymi z tego względu w latach 2007-2013 funkcjonował program „Rodzina na Swoim”. Polegał on na dopłacie do kredytu – w wysokości połowy raty odsetkowej. Następcą był program mieszkanie dla młodych (od 2014 roku), w tym przypadku rząd dofinansowywał wkład własny. Należy zauważyć, że te programy stymulują stronę popytową! Pchają ceny w górę. Osoby, które skorzystały z programów na początku są niewątpliwie beneficjentami, ale jeśli ktoś chce kupić mieszkanie za swoje zaoszczędzone środki lub na kredyt po kilku latach działania takich programów, to zastaną go wywindowane ceny. Wielkimi wygranymi tego typu programów są niewątpliwie banki – rząd zachęca do zaciągania kredytów, na nawet do nich dokłada!

W 2017 roku w końcu ruszył program Mieszkanie Plus – czyli nareszcie program podażowy, miał on polegać na budowie tanich mieszkań na wynajem, ale okazał się niewypałem. Samorządy nie były tak skore do udostępnienia ziemi i w sumie mieszkań prawie wcale nie wybudowano, mimo szumnych zapowiedzi.

Nie jest wykluczone, że program będzie modyfikowany i w końcu spełni swoją funkcję, czego bym życzył wszystkim, którzy szukają lokum w rozsądnej cenie.

Czynniki pro-spadkowe i pro-wzrostowe.

Nowa sytuacja, z która przyszło nam się zmierzyć (wirus) wpływa na ceny nieruchomości w dwojaki sposób, poniżej postaram się wymienić te główne.

Czynniki przemawiające za spadkami cen:

Wzrost znaczenia pracy zdalnej. Obecna sytuacja przymusiła wiele osób do pracy on-line i okazało się, że jest to możliwe, a w wielu przypadkach nawet bardzo efektywne. W przyszłości wiele osób może uznać, że jeśli może pracować zdalnie, to może warto kupić mieszkanie na przedmieściach lub na wsi. Tam ceny są dużo niższe niż w centrum miasta. Przez ten trend znacząco mogą ucierpieć powierzchnie biurowe, ich ceny mogą znacznie spaść. Już w raporcie NBP za rok 2018, czyli przed wystąpieniem wirusa, można było przeczytać: „Obserwowano pogłębianie się zjawiska suburbanizacji (przenoszenie się mieszkańców poza granice administracyjne miast, szczególnie widoczne w Poznaniu) oraz powiększania się niektórych miast wojewódzkich (np. Rzeszowa, Opola czy Zielonej Góry).”

Demografia. Patrząc na naszą piramidę demograficzną, można zauważyć, że pokolenie powojennie (baby boomers) znajduje się aktualnie w stadium schyłkowym. Osoby urodzone w latach 50. mają 70+ lat. To może przełożyć się na zwiększoną podaż mieszkań, część z nich może być wystawiona na sprzedaż, zasilając stronę podażową. Osób wchodzących na rynek pracy jest mniej, aktualnie nie mamy na horyzoncie żadnego wyżu.

Ceny są po bardzo solidnych wzrostach, które ostatnio jeszcze przyśpieszały. Średnia cena ofertowa nowego mieszkania w Warszawie w lutym 2020 roku wyniosła prawie 10 000 zł/mkw. W ciągu roku wzrosła ponad 18%. Zatem teoretycznie korekta byłaby wręcz naturalna.

Rosnące bezrobocie i niepewność zredukują popyt na rynku. Koniunktura i stabilność zatrudnienia jest kluczowa dla rynku nieruchomości. Z wysokim bezrobociem i słabą dynamiką gospodarki ceny historycznie spadają.

Zainteresowanie kupnem nieruchomości spadło. W czasie pandemii więcej uwagi poświęcamy na zabezpieczenie swoich spraw bieżących, utrzymanie zatrudnienia itp. Mniej osób, niż wczesnej szuka teraz mieszkania. Widać to po spadkach liczby wyszukiwań na portalach z mieszkaniami.

Praca na budowach nie została wstrzymana. Na ogół budownictwo nie jest branżą szczególnie narażoną na wpływ koronawirusa. Przy działających budowach, a wstrzymanych transakcjach, jest szansa na nadwyżkę podaży nad popytem. Pod koniec lutego 2020 r. budowanych było 825,8 tys. mieszkań.

Wyjazd imigrantów. Przez ostatnie lata do Polski przyjechało wiele osób do pracy. Mowa tu o wielkościach rzędu 2 mln osób. Ten czynnik dodatkowo zwiększał presję na wzrost cen zarówno samych nieruchomości jak i najmu. Przy pogorszeniu się koniunktury i wzroście bezrobocia, może czekać nas odpływ imigrantów zarobkowych. Chociaż z drugiej strony, pytanie czy w ich ojczyznach, sytuacja nie będzie wyglądała jeszcze gorzej. Moim zdaniem ten odpływ nie będzie aż tak dramatyczny.

Banki wycofują oferty kredytu hipotecznego z wkładem własnym na poziomie 10%. Teraz trzeba zapewnić aż 20%. Wcześnie faktycznie funkcjonowały oferty z wkładem 10% + wykupienie dodatkowego ubezpieczenia. W ostatnich dniach pojawiły się informacje, że niektóre instytucje podnoszą wymagania dotyczące wkładu własnego. ING Bank Śląski oczekuje aż 30%. Zaostrzenie warunków kredytowych stanowi silny czynnik pro-spadkowy.

Zakaz najmu krótkoterminowego i załamanie hotelarstwa może skłonić część osób do wyjścia z tego biznesu i sprzedania swojego kapitału (nieruchomości). Zwiększona podaż to niższe ceny.

Pojawiają się już promocje deweloperów. Największe pole manewru jest tutaj na peryferiach miast, gdzie działki były tańsze i można zejść z ceny, zachowując zyskowność.

Ryzyko podatku katastralnego. Po ogromnych wydatkach państwa na różnego rodzaju „tarcze” przyjdzie czas podnoszenia podatków. Co wydaje się być pierwsze na celowniku? Jedną z opcji może być opodatkowanie nieruchomości, o tym mówi się już od dawna. W grze jest podatek katastralny. Moim zdaniem byłbym on dobrym pomysłem, gdyby obejmował np. od trzeciej nieruchomości w górę na gospodarstwo domowe. Dzięki temu nieruchomości na cele mieszkalne byłyby nieruszone, a zmniejszona zostałaby rentowność kupowania na wynajem. Inwestor, który ma i wynajmuje np. 20 mieszkań, po wprowadzeniu takiego podatku, z dużym prawdopodobieństwem sprzeda część z nich. Przy zmasowanej podaży ceny by spadły i dzięki temu nieruchomości staną się bardziej dostępne dla celów mieszkalnych. Obniżkę cen spowodowałoby samo zapowiedzenie takiego podatku.

Czynniki przemawiające za wzrostami cen:

Tańsza hipoteka. Rada Polityki Pieniężnej w tym roku obniżyła stopy o cały procent. Stopa referencyjna spadła z 1,5% do 0,5% w ciągu 3 tygodni. To oznacza spadek WIBOR-u i tym samym niższe koszty obsługi kredytu hipotecznego i większy popyt. W tym miejscu nie uwzględniam zaostrzenia polityki kredytowej banków. O tym było w punkcie z czynnikami spadkowymi.

Drogie materiały i robocizna. Nadal wysokie koszty budowy domów. Przykładem jest płaca minimalna (2600 brutto miesięcznie). Być może, ze względu na obecne warunki, wzrost płacy zostanie zahamowany względem ambitnego planu wzrostu do 4 000 zł pod koniec 2023 roku. W ciągu ostatniego roku droższe było również zbudowanie własnego domu. Koszty budowy rosły prawie 10% w skali roku. Samo stawianie ścian podrożało o ponad 19% (w skali roku).

Presja regulacyjna. W 2021 roku wchodzą w życie bardziej restrykcyjne wymogi odnoszące się do warunków technicznych, jakie muszą spełniać nowe budynki. Według ekspertów podniosą one koszty inwestycji o 5-7%. Naturalnie zwiększony koszt odbije się na cenach.

Brak popularnych alternatyw do lokowania kapitału. Stopy procentowe spadły niemal do zera, czyli pieniądze na lokatach prawie nic nie zyskują. Aktualnie mamy jedne z najniższych realnych stóp procentowych na świecie – są one ujemne. Oznacza to, że mając środki na lokacie czy nawet w najbezpieczniejszych obligacjach, po odjęciu inflacji i tak tracimy. Jest to sytuacja bardzo niekorzystna dla osób mających oszczędności, dlatego część z nich będzie szukała możliwości ich ulokowana np. w akcje lub nieruchomości. W Polsce giełda nie jest zbyt popularna i wiele osób jest uprzedzona do rynków finansowych, zatem duża część tego kapitału już jest uszykowana, żeby zakupić nieruchomość na wynajem, przy nawet delikatnym spadku cen. „Według szacunków NBP w końcu I kw. 2019 r. gotówka stanowiła ok. 71% środków przeznaczanych na zakup mieszkania na rynku pierwotnym 7 największych miast.”

Wakacje kredytowe. Nie jest to czynnik typowo prowzrostowy ale osłabia presję spadkową. Gdyby nie działania osłonowe rządu, to wielu kredytobiorców straciwszy pracę, mogłoby po prostu ogłosić, że nie są w stanie spłacać kredytu. Banki wtedy mogłyby przejmować nieruchomości i sprzedawać je na rynku. Dzięki wakacjom kredytowym takiej podaży, generowanej upadłościami konsumentów, nie ma.

Podsumowanie i wnioski

Po przeanalizowaniu czynników, które napędzały ceny nieruchomości i przedstawieniu tych za spadkami i za dalszymi wzrostami, przyszedł czas na podsumowanie.

Moim zdaniem ceny stopniowo będą spadały. Stopniowo, ponieważ płynność na tym rynku nie jest tak duża jak np. na rynku akcji. Tym głównym czynnikiem pro-spadkowym będzie niższa dynamika płac i wyższe bezrobocie. Dodatkowo zaostrzenie warunków kredytowych przez banki będzie zbijało ceny. Niskie stopy pomogą głownie aktualnym kredytobiorcom i tym o dobrej wiarygodności kredytowej – na tyle dobrej, aby kredyt otrzymać. Czynnikiem wspierającym spadki w przyszłości mogą być taniejące materiały budowlane, których ceny są związane z cenami surowców, w tym ropy naftowej. Ceny „czarnego złota” aktualnie notowane są na minimach niewidzianych od lat. Dodatkowo spadający popyt inwestycyjny powinien schłodzić ten segment rynku (materiały budowlane).

Z drugiej strony spadki nie będą gwałtowne, ponieważ działania osłonowe rządu chronią przed masowymi bankructwami (np. wakacje kredytowe). Po drugie, wielu Polaków dysponuje pokaźnymi oszczędnościami i w warunkach ujemnych realnych stóp procentowych, to nieruchomości nadal wydają się popularną metodą ich lokowania, zatem przy każdym spadku cen popyt może się nasilać, co moim zdaniem będzie amortyzowało spadki, dlatego silny spadek cen nie jest moim zdaniem prawdopodobny. Taki scenariusz byłby możliwy, gdyby kryzys był bardzo dotkliwy, ponieważ rząd nie będzie w stanie przez długi czas osłaniać kredytobiorców, a wielu inwestorów będzie chciało odzyskać płynność sprzedając część mieszkań. Z taką sytuacją możemy mieć do czynienia szczególnie w przypadku, gdy kupowano mieszkania w celach inwestycyjnych na kredyt, a źródło przychodów (np. najem krótkoterminowy) wyschło.

Na koniec należy zaznaczyć, że jesteśmy w początkowej fazie szoku gospodarczego i dalsze losy wielu segmentów rynku, w tym „mieszkaniówki”, zależą od rozwoju samej epidemii jak i działań podjętych przez banki centralne i rządy, zatem te rozważania są prowadzone w warunkach dużej niepewności. Mimo to, mam nadzieje, że chociaż w pewnym stopniu pomogły Wam ocenić sytuację na rynku nieruchomości.

Chcesz rzetelnego dziennikarstwa? Wesprzyj nas na Patronite!