Polski system emerytalny jest rządzony przez ignorancję i demagogię [RAPORT OG]

Mało jest rzeczy, które tak rozpalają w Polsce opinię publiczną jak system emerytalny. Debata trwa nieprzerwanie od ponad 20 lat, a politycy dbają o to by regularnie dolewać oliwy do ognia, tak by dyskusja nie gasła. Niestety, z debatą nad polskim systemem emerytalnym jest ten problem, że jest ona podgrzewana przez demagogów, którzy rozpowszechniają całe mnóstwo kłamstw i półprawd. To z kolei świetnie się sprzedaje i w zasadzie tylko takie informacje trafiają do społeczeństwa. Ten tekst powstał właśnie po to by walczyć ze wszechobecną demagogią, która towarzyszy debacie nt. polskiego systemu emerytalnego.

Brak wiedzy na temat systemu emerytalnego

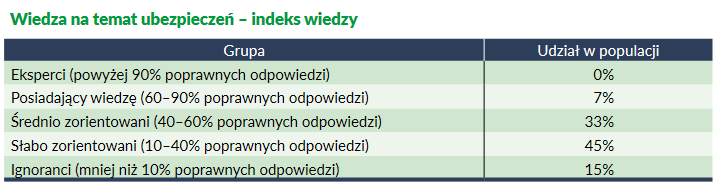

Demagogia najczęściej jest efektem braku wiedzy. Przyjmujemy jako pewnik informacje proste w odbiorze, często sensacyjne, bo tak nam się podoba. Szczególnie widoczne jest to w przypadku oceny systemu emerytalnego. Ocena ta jednak często jest efektem niewiedzy Polaków. Z badania przeprowadzonego w 2016 roku przez Millward Brown i Instytut Spraw Publicznych wynika, że zaledwie 7% ankietowanych potrafiło odpowiedzieć na co najmniej 60% pytań poprawnie. Z kolei za słabo zorientowanych, czyli takich którzy potrafili poprawnie odpowiedzieć na co najwyżej 40% pytań uchodzi 60% badanych.

Z badania jednoznacznie wynika, że Polacy uchodzą za ignorantów emerytalnych. Z tej przyczyny tezy o rychłym bankructwie ZUS, czy też niewypłacalności systemu, trafiają na bardzo podatny grunt. Na tyle podatny, że osoby je głoszące są uważane za ekspertów i niejednokrotnie w takiej roli występują w mediach. Należy jednak dodać, że niewiedza nie jest jedynym powodem dla którego Polacy nie wierzą w przyszłość systemu i głoszą mu szybki upadek. Drugim powodem jest ciągłe manipulowanie przy systemie emerytalnym przez polityków. W warunkach tak dużych zmian i niepewności nie da się zbudować zaufania do systemu.

System emerytalny – ciągłe zmiany

Polski system emerytalny jest wyjątkowo niestabilny. Towarzyszą mu ciągłe zmiany, które jedyne co robią, to kreują w społeczeństwie przeświadczenie o jego niestabilności. Zaczęło się od reformy systemu emerytalnego z 1999 roku. Była to jedna z czterech reform, które wprowadził wówczas rząd Jerzego Buzka.

Reforma była odpowiedzią na coraz bardziej ciążący finansom publicznym system emerytalny. Choć po upadku socjalizmu wiek emerytalny w Polsce wynosił 60 lat dla kobiet i 65 lat dla mężczyzn, to realnie nieznacznie przekraczał on 55 lat. Był to efekt „walki” z bezrobociem. Rząd chcąc obniżyć bezrobocie, masowo wysyłał ludzi na emeryturę. Bezrobocie udało się obniżyć, jednak finanse publiczne zaczynały coraz mocniej odczuwać lawinowo rosnącą liczbę emerytów. Wiadomym było, że w dłuższej perspektywie będzie to problematyczne dla budżetu. Z tego powodu zdecydowano o reformie systemu emerytalnego, która weszła w życie w 1999 roku.

Nim tak się jednak stało w Polsce obowiązywał system repartycyjny o zdefiniowanym świadczeniu. To znaczy, że na wysokość emerytury miały wpływ zarobki w wybranych latach (tzw. podstawa wymiaru emerytury) oraz długość stażu pracy i kwota bazowa.

Kwotą bazową najczęściej było średnie wynagrodzenie w gospodarce pomniejszone o składki na ubezpieczenia społeczne w roku poprzedzającym wyliczenia. Na podstawie kwoty bazowej była wyliczana jedna z dwóch części świadczenia emerytalnego, czyli tzw. część socjalna emerytury. Stanowiła ona 25 proc. kwoty bazowej. Do niej doliczało się drugą część, która powszechnie była znana jako część stażowa emerytury. Część stażową wyliczano od podstawy wymiaru emerytury, czyli:

- zarobków z 10 kolejnych lat kalendarzowych, które zostaną wybrane z ostatnich 20 lat kalendarzowych przed rokiem zgłoszenia wniosku o emeryturę, lub

- zarobków z 20 lat kalendarzowych, które zostaną wybrane z całego okresu, kiedy było się objętym ubezpieczeniami (społecznymi lub emerytalno-rentowym).

Po zdecydowaniu, która forma podstawy wymiaru jest korzystniejsza przyjmuje się ustalone z góry współczynniki:

- po 1,3% podstawy wymiaru emerytury za każdy rok okresów składkowych, z uwzględnieniem pełnych miesięcy,

- po 0,7% podstawy wymiaru emerytury za każdy rok okresów nieskładkowych, z uwzględnieniem pełnych miesięcy.

W związku z tym emeryturę w systemie repartycyjnym o zdefiniowanym świadczeniu obliczało się według następującego wzoru:

0,25 KB + 0,013*P*OS + 0,007*P*ON

gdzie:

KB – kwota bazowa,

P – podstawa wymiaru emerytury

OS – okres składkowy

ON – okres nieskładkowy.

Jak widać system był bardzo hojny, gdyż pozwalał wybrać najlepsze lata pracy, ale nie zachęcał do pozostania na rynku pracy i wydłużenia aktywności zawodowej. Konstrukcja systemu, sposób wyliczania składek oraz masowe „wypychanie” bezrobotnych na emeryturę sprawił, że finanse publiczne zaczęły odczuwać ciężar świadczeń emerytalnych. Problem był na tyle duży, że w 1993 roku rząd Hanny Suchockiej szukając oszczędności obniżył kwotę bazową ze 100 proc. do 91 proc. średniego wynagrodzenia. Oznaczało to, że kwota bazowa zamiast wynosić 3 518 000 zł wynosiła 3 201 400 zł. W kolejnych latach kwota ta była podnoszona. W 1996 r. – do 94 proc., w 1997 r. – w marcu do 95 proc., we wrześniu do 96 proc.; w 1998 r. – w marcu do 97 proc., a we wrześniu do 98 proc. Do nastania kolejnej reformy kwota bazowa nie wróciła już do poziomów 100 proc.

Czas na reformę!

Polscy emeryci byli relatywnie młodzi, co nie było dobrą informacją ani dla gospodarki, ani dla systemu emerytalnego. Z tej przyczyny postanowiono zreformować system. Główną zmianą było odejście od systemu zdefiniowanego świadczenia do systemu zdefiniowanej składki. Założenia nowego systemu emerytalnego były stosunkowo proste – ile przyszły emeryt odłoży na emeryturę, tyle będzie miał do dyspozycji. Emeryturę wyliczało się na podstawie następującego równania:

odłożony kapitał/prognozowaną liczbę miesięcy na emeryturze wg tablic ZUS

Zmiana sposobu naliczania świadczenia sprawiła, że system zachęcał do pozostania na rynku pracy. Jest to szczególnie widoczne po 60. roku życia, co też udowadniają różnice w wysokości świadczeń emerytalnych pomiędzy kobietami a mężczyznami. Z tej też przyczyny wyższy wiek emerytalny jest szczególnie istotny.

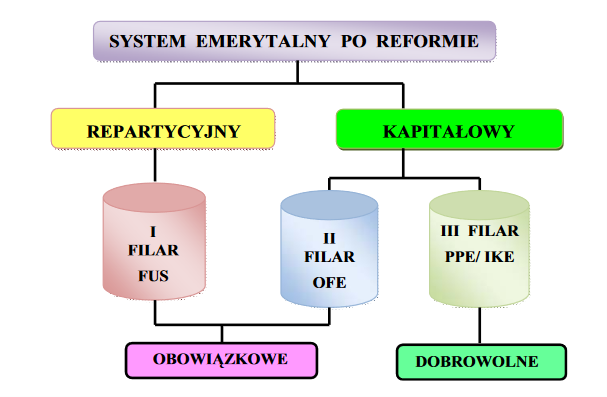

Reforma wprowadzała trzy grupy ubezpieczonych w trzech filarach. Społeczeństwo dzielono na grupy w zależności od daty urodzenia:

- Do pierwszej grupy należały osoby urodzone przed 1 stycznia 1949 roku. Te osoby otrzymywały emeryturę według starego systemu emerytalnego z zachowaniem prawa do wcześniejszej emerytury, a także emerytury przy niepełnym stażu pracy.

- Kolejną grupą były osoby urodzone po 1948 roku, a przed 1 stycznia 1969 roku. W przypadku tej grupy istniało prawo do decyzji, czy osoby te chcą zostać w starym systemie, gdzie emerytura byłaby w pełni wypłacana z ZUS, czy też przystąpić do Otwartych Funduszy Emerytalnych, które są jednym z filarów nowego systemu.

- Grupa trzecia to osoby urodzone po 31 grudnia 1968 roku. Zostały one objęte obowiązkowo nowym systemem, w związku z czym część ich składek była przeznaczana na Otwarte Fundusze Emerytalne, z których będą otrzymywać emeryturę wraz z emeryturą z ZUS.

Zadaniem takiego podziału było stopniowe wprowadzenie systemu kapitałowego opartego na zdefiniowanej składce. Nowy system emerytalny opierał się na tzw. trzech filarach. Jak podaje prof. dr. hab. Tomasz Michalski była to koncepcja chilijska wzbogacona o trójfilarowość sugerowaną przez Bank Światowy. Tak przynajmniej wynikało z tez głoszonych przez autorów reformy. Z czasem jednak twórcy reformy przekonywali, że polskiemu systemowi najbliżej do systemu szwedzkiego.

Struktura systemu emerytalnego po reformie z 1999 roku

źródło: Tomasz Michalski

OFE ciążyły gospodarce

Reforma była dopiero początkiem majstrowania przy systemie emerytalnym. Pierwsze pod nóż poszły Otwarte Fundusze Emerytalne, które przy życiu utrzymały się nieco ponad 15 lat. Rosnący dług publiczny wywołany kryzysem gospodarczym sprawił, że rząd musiał szukać poważnych oszczędności. Oszczędności były konieczne ze względu na zapiski w polskiej Konstytucji, które mówią, że dług publiczny nie może przekroczyć 60 proc. PKB. Z tego powodu zaczęły się poszukiwania gdzie można zmniejszyć wydatki. Padło na II filar i Otwarte Fundusze Emerytalne. Częściowe przejęcie aktywów OFE przez ZUS wywołało burzę w polskiej polityce i debacie publicznej. Jednakże wielu ekspertów uważało ten twór za destrukcyjny dla polskiego systemu emerytalnego i finansów publicznych.

Prof. Marek Belka w swojej autobiografii opisał wątek Otwartych Funduszy Emerytalnych i patologii jakie za nimi szły. Przede wszystkim zwraca uwagę na niebagatelnie wysokie prowizje pobierane przez fundusze za zarządzanie kapitałem. Operatorzy na początek pobierali 10 proc. prowizji, a następnie naliczali opłaty za prowadzenie rachunków. Proceder trwał mniej więcej przez kilkanaście lat dopóki nie przyjrzał mu się ówczesny minister finansów Jacek Rostowski. Zakazał on inwestowania za granicą i jednocześnie nakazał bardziej rozważne inwestowanie kapitału, które jest obarczone niższym ryzykiem i wspiera polską gospodarkę – w skrócie w obligacje skarbu państwa. Mając na uwadze fakt, że są to aktywa praktycznie wolne od ryzyka, tak duże opłaty kierowane na konto zarządzających funduszami były całkowicie nieracjonalne, gdyż nie podejmowali oni praktycznie żadnego ryzyka.

Jak jednak podaje prof. Belka, powodem zajęcia się sprawą OFE na poważnie były dane Eurostatu. Unijny urząd statystyczny uznał, że pieniądze przekazywane z ZUS do OFE są środkami opuszczającymi sferę publiczną, a więc wpływają one na wzrost deficytu publicznego, gdyż muszą one zostać uzupełnione w ZUS przez budżet państwa. W 2009 roku środki przekazane do OFE wyniosły 1,6 proc. PKB, czyli o tyle wzrósł deficyt budżetowy. A należy pamiętać, że gospodarka znajdowała się w apogeum kryzysu gospodarczego przez co konieczne była jej stymulacja za pomocą wydatków publicznych. To jednak było istotnie ograniczone ze względu na obostrzenia nałożone przez UE na kraje członkowskie. Mówią one jasno – deficyt budżetowy nie może przekroczyć 3 proc. PKB, a dług publiczny 60 proc. PKB (stąd też zapis 60 proc. PKB w polskiej Konstytucji).

W sumie do 2013 roku OFE zgromadziły w swoich aktywach 17,1 proc. PKB. Dalsze wyliczenia mówiły o tym, że do 2050 roku może to być nawet kilkadziesiąt procent PKB, co oznaczałoby że o tyle samo zwiększy się dług publiczny. A mając na uwadze unijne i konstytucyjne obostrzenia w niedługiej perspektywie Polska nie miałaby żadnych możliwości zadłużania się gdyż cały dług byłby zgromadzony w aktywach OFE. Problem OFE polegał na tym, że nie miały one zachęt do inwestowania w polską gospodarkę. Nie inwestowały w listy zastawne, ani obligacje infrastrukturalne, gdyż nie miały takiej potrzeby. Prowizje jakie otrzymywały były na tyle wysokie i wynikające z zerowego ryzyka, że były to w pełni akceptowalne kwoty. W związku z tym podjęto drastyczne kroki. Przekazywanie przez ZUS rocznie około 0,5 proc. PKB na rzecz OFE zwiększało o tyle samo deficyt budżetowy. W latach 2011-2012 deficyt budżetowy wynosił w Polsce około 8 proc. PKB. To znacznie więcej niż rekomendowany przez UE poziom 3 proc. Z tego też powodu blisko 0,5 proc. PKB, które trzeba było przekazywać ZUS w ramach rekompensaty za przekazane do OFE środki było kwotą mającą znaczenie. Dlatego minister Rostowski stanął przed dylematem – albo OFE zmuszone zostaną do zwrócenia części środków, albo jeszcze bardziej zredukowane zostaną wydatki publiczne. Mając na uwadze sytuację gospodarczą, wybrana została korzystniejsza opcja – redukcja środków zgromadzonych na OFE. Ostatecznie w 2014 roku doszło do przekazania na rzecz ZUS aktywów o wartości 153 mld złotych, co stanowiło 51,5 proc. wszystkich aktywów zgromadzonych przez OFE. Aktywa, które w większości były obligacjami skarbu państwa, po przekazaniu do ZUS trafiły w ręce Skarbu Państwa, po czym zostały umorzone. W ten sposób dług publiczny zmalał o 9 proc. PKB.

Komunikowanie tego procederu było tak fatalne, że jedyne co się stało to wzrosła niechęc do systemu emerytalnego i polityków, którzy teraz zdaniem społeczeństwa mogli okraść ludzi z ich własnych środków. W mediach przebijały się przede wszystkim krytyczne głosy, gdyż rząd kompletnie odpuścił komunikację i kampanię informacyjną. Z tej przyczyny likwidacja OFE jest w Polsce odbierana praktycznie wyłącznie jako okradanie obywateli.

System emerytalny – zmiany wieku emerytalnego

Jedną z najważniejszych reform systemu emerytalnego w III RP było podwyższenie wieku emerytalnego. Była to reforma nieunikniona i należy o tym jasno powiedzieć wbrew temu co mówią przekazy polityczne. O konieczności podwyższenia wieku mówiono już w 1998 roku, kiedy projektowano reformę emerytalną. Prognozy demograficzne już wtedy zakładały, że wiek emerytalny w Polsce będzie musiał zostać podwyższony.

Po reformie z 1999 roku został utrzymany dotychczasowy wiek emerytalny, który wyniósł 60 lat dla kobiet i 65 lat dla mężczyzn. Wówczas średnia długość życia w Polsce wynosiła 73 lata. Z czasem jednak społeczeństwo zwiększając swoją zamożność wydłużało także swoje życie. W efekcie pozostawało dłużej na emeryturze. Dodatkowo liczba nowo narodzonych dzieci zaczęła w Polsce maleć, co w konsekwencji przyczyniło się do rozpoczęcia spadku liczby ludności. W efekcie starzejącego się społeczeństwa konieczne były zmiany w wieku emerytalnym. Zmiany te z politycznego punktu widzenia były trudne, ale konieczne.

Rząd Platformy Obywatelskiej i PSL mając świadomość tych zmian demograficznych podjął bardzo niepopularną decyzję podwyżki wieku emerytalnego. Jest ona podawana jako jedna z głównych porażek koalicji w wyborach w 2015 roku. Rząd podjął decyzję o podwyżce wieku emerytalnego do 67 lat dla kobiet i mężczyzn. Nowe założenia głosiły, że począwszy od 1 stycznia 2013 roku wiek emerytalny będzie stopniowo wydłużany. Co cztery miesiące wiek emerytalny miał być wydłużany o miesiąc. To znaczy, że każdego roku wydłużałby się o 3 miesiące. Mając na uwadze te założenia, wiek emerytalny dla mężczyzn miał osiągnąć poziom 67 lat w 2020 roku, a dla kobiet dopiero w 2040 roku. To dość istotne informacje, gdyż pokazują, że szczególnie w przypadku kobiet reforma przede wszystkim dotyczyła osób urodzonych w latach 80. i późniejszych. Zmiana ta była konieczna, jednak przeprowadzona w fatalny sposób pod względem informacyjnym. Kolejna reforma, której towarzyszył praktycznie brak jakiejkolwiek kampanii informacyjnej mówiącej dlaczego te zmiany są tak ważne. Zamiast tego najgłośniej było słyszane niezadowolenie społeczne często – co dość groteskowe – pochodzące od osób, których sama reforma w zasadzie nie dotyczyła, bo byli już na emeryturze.

W 2015 roku do władzy doszło Prawo i Sprawiedliwość, którego jednym z koronnych postulatów w kampanii wyborczej była obniżka wieku emerytalnego. Nowy rząd postanowił spełnić obietnice złożoną wyborcom i od 1 października 2017 roku został przywrócony stary wiek emerytalny – 60 lat dla kobiet i 65 lat dla mężczyzn. W sumie reforma podwyższająca wiek nie przetrwała nawet pięciu lat. Decyzję o powrocie do poprzedniego wieku emerytalnego należy traktować w kategoriach destrukcyjnych i irracjonalnych. W sytuacji coraz gorszych prognoz dla systemu, podwyżka wieku była koniecznością i im szybciej udało się jej dokonać tym lepiej dla finansów i systemu emerytalnego. Była to decyzja bardzo niepopularna, ale konieczna. Niestety rząd Zjednoczonej Prawicy cofając ją podjął krótkowzroczną decyzję, gdyż należy mieć na uwadze, że podwyżka wieku emerytalnego jest nieunikniona. Jednakże im później zostanie wprowadzona, tym mocniej społeczeństwo odczuje tego konsekwencje. Kolejny raz demagogia wzięła górę nad racjonalnymi decyzjami.

Demografia jest bezlitosna, dlatego podwyżka wieku emerytalnego jest nieunikniona

To dlaczego podwyżka wieku emerytalnego jest nieunikniona pokazują statystyki wszelkich instytucji od ZUSu, przez GUS, Eurostat, na OECD kończąc.

Demografia w Polsce, jak i całej UE nie sprzyja obecnym rozwiązaniom emerytalnym. Demografia jest natomiast bardzo ważna dla obecnego systemu, gdyż to pracujący finansują emerytury seniorom. W skrócie, liczba młodych i/oraz pracujących osób jest kluczowa dla obecnego systemu.

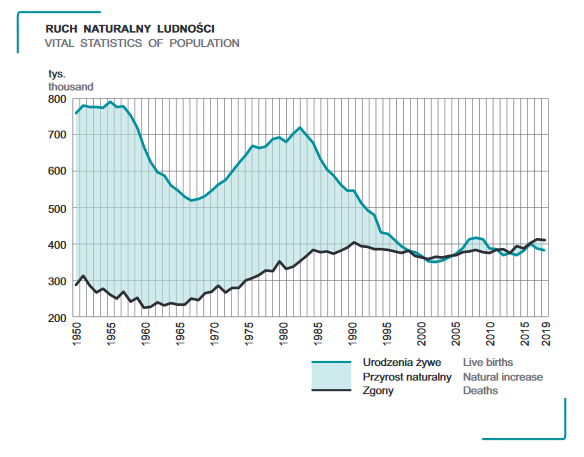

Liczba ludności rosła w Polsce od końca II wojny światowej. W tym czasie miały miejsce dwa duże wyże demograficzne – w latach 50-60. XX wieku oraz dwie dekady później – w latach 70 i 80.

Liczba zgonów i narodzin w latach 1950-2019

źródło: GUS

Należy jednak zauważyć, że drugi wyż był niższy od pierwszego i wynika, to z mniejszej dzietności pokolenia urodzonego w ciągu 20 lat po zakończeniu II wojny światowej. Niemniej jednak roczniki urodzone w latach 80. również powinny doprowadzić do wyżu demograficznego. Trzeci wyż demograficzny powinien być niższy niż dwa poprzednie i wynika to przede wszystkim ze spadającej dzietności, która jest efektem zmian kulturowych, ale i nie tylko. Powinien on mieć miejsce w pierwszej dekadzie XXI wieku. Jak się jednak okazało jego skala była znacznie mniejsza niż można było oczekiwać. Powyższy wykres pokazuje, że w tym okresie przyrost ludności był znacznie niższy niż w przypadku dwóch poprzednich niżów demograficznych. Liczba ludności w Polsce od 2011 roku regularnie maleje. To właśnie w 2011 roku liczba Polaków była najwyższa w historii i wynosiła ponad 38,538 mln. Od tamtego momentu regularnie spada i w 2020 roku wynosiła 38,268 mln, czyli o 270 tys. mniej.

Dane ZUS pokazują, że ubytek ludności będzie postępował. Spodziewana liczba ludności w Polsce wg ZUS w kolejnych latach wynosi odpowiednio w:

- 2030 roku – 37 712 mln

- 2040 roku – 36 505 mln

- 2050 roku – 35 243 mln

- 2060 roku – 33 926 mln

- 2070 roku – 32 213 mln

- 2080 roku – 30 333 mln

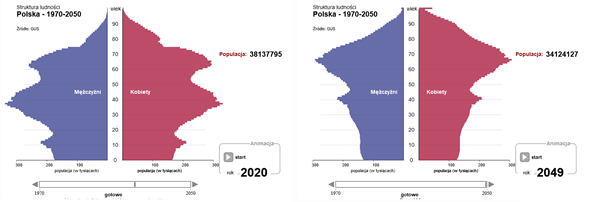

Zmiany demograficzne przedstawione przez ZUS dobrze obrazuje piramida wieku, którą na podstawie danych można wygenerować za pomocą strony Głównego Urzędu Statystycznego. W roku 2020 struktura demograficzna jest ciągle stosunkowo korzystna, gdyż najliczniejszą grupą osób są 40-latkowie z drugiego powojennego wyżu demograficznego. To z kolei ma odzwierciedlenie w medianie i średniej wieku Polaków. Dalsze symulacje pokazują niską dzietność pokolenia wyżu lat 70 i 80., która będzie miała długotrwałe konsekwencje dla gospodarki. W roku 2050 drugi powojenny wyż będzie wchodził w fazę wieku poprodukcyjnego i będzie to najliczniejsza grupa wiekowa w polskiej populacji. To pokazuje przed jak dużą skalą wyzwań stoi polska demografia i system emerytalny.

Piramida wieku w Polsce w 2020 i 2049 roku

źródło: GUS

Mając na uwadze powyższe dane, na przestrzeni sześćdziesięciu lat ubędzie 8 milionów Polaków. To mniej więcej tyle ile liczy sobie obecnie Szwajcaria. Spadek liczby ludności wynikający ze starzejącego się społeczeństwa wpływa na wielkość grup ekonomicznych. Z przytoczonych danych ZUS-u wynika, że liczba osób w wieku produkcyjnym będzie zmieniać się na niekorzyść w stosunku do liczby osób w wieku nieprodukcyjnym. Za osoby w wieku produkcyjnym uznaje się mężczyzn w wieku 18 – 64 lata oraz kobiety w wieku 18 – 59 lat. Oznacza to, że autorzy publikacji wydanej przez ZUS opracowywali dane w oparciu o obecny wiek emerytalny. Z kolei osoby w wieku nieprodukcyjnym to ludność w wieku przedprodukcyjnym 0 – 17 lat oraz poprodukcyjnym wynoszącym więcej niż 65 lat dla mężczyzn i 60 lat dla kobiet.

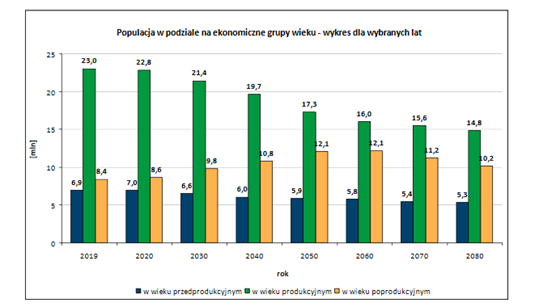

Populacja w podziale na ekonomiczne grupy wieku w Polsce w wybranych latach

Źródło: GUS

W 2020 roku w Polsce było 22,8 mln osób w wieku produkcyjnym, co w stosunku do 2019 roku oznacza spadek o 0,2 mln. W tym samym okresie liczba osób w wieku przedprodukcyjnym wyniosła 7 mln wobec 6,9 mln rok wcześniej, a liczba osób w wieku poprodukcyjnym była równa 8,6 mln i była wyższa o 0,2 mln. Oznacza to, że w 2020 roku było 22,8 mln osób w wieku produkcyjnym i 15,6 mln osób w wieku nieprodukcyjnym.

W 2030 roku osób w wieku produkcyjnym będzie w Polsce 21,4 mln (spadek o 1,4 mln wobec 2020 roku), a osób w wieku przedprodukcyjnym 6,6 mln (spadek o 0,4 mln). W tym samym czasie grono osób w wieku poprodukcyjnym zwiększy się o 1,2 mln i osiągnie poziom 9,8 mln osób. Oznacza to, że za niespełna dekadę liczba osób w wieku produkcyjnym będzie wynosić 21,4 mln wobec 16,4 mln osób nieprodukcyjnych przy rosnącym udziale seniorów. Na przestrzeni lat sytuacja będzie regularnie ulegać pogorszeniu.

W 2040 roku będzie 19,7 mln osób w wieku produkcyjnym, 6 mln w wieku przedprodukcyjnym i 10,8 mln w wieku poprodukcyjnym. To oznacza, że liczba osób w wieku produkcyjnym wyniesie 19,7 mln wobec 16,8 mln osób w wieku nieprodukcyjnym. Lata 40. XXI wieku mogą być przełomowe, gdyż wg danych Ministerstwa Finansów, na które powołuje się ZUS, do 2050 roku liczba osób w wieku produkcyjnym będzie niższa niż osób w wieku nieprodukcyjnym. W połowie obecnego stulecia osób w wieku produkcyjnym będzie 17,3 mln podczas gdy osób w wieku nieprodukcyjnym 18 mln – przy czym będzie to 5,9 mln osób w wieku przedprodukcyjnym i aż 12,1 mln w wieku poprodukcyjnym.

Według danych ZUS w kolejnych latach liczba ludności w Polsce będzie maleć. Jednakże dotychczas przy podziale na grupy malała grupa osób w wieku produkcyjnym i przedprodukcyjnym, rosła natomiast grupa osób w wieku poprodukcyjnym. Od 2060 roku sytuacja się zmieni. Liczba osób w wieku poprodukcyjnym najpierw przestanie rosnąć, a następnie zacznie spadać, do 2080 roku, czyli do końca horyzontu badawczego. W 2060 roku liczba osób w wieku produkcyjnym wyniesie 16 mln osób, w wieku przedprodukcyjnym 5,8 mln, a poprodukcyjnym (tak samo jak w 2050 roku) 12,1 mln.

W 2070 będzie to z kolei 15,6 mln osób w wieku produkcyjnym, 5,4 mln w przedprodukcyjnym i 11,2 mln w wieku poprodukcyjnym. Dekadę później liczba ludności będzie jeszcze niższa. Osoby w wieku produkcyjnym będą stanowić 14,8 mln osób, przedprodukcyjnym 5,3 mln, a poprodukcyjnym 10,2 mln i będzie to istotny spadek w tej grupie ekonomicznej w stosunku do 2070 roku.

Przedstawione zmiany demograficzne są skutkiem starzejącego się społeczeństwa i choć Polska ciągle ma stosunkowe młode społeczeństwo, to pierwsze problemy wynikające ze zmian demograficznych już się pojawiają. Instytut Emerytalny powołując się na dane CIA Factbook podaje, że wiek przeciętnego mieszkańca Polski wynosi obecnie 41,9 lat. Przy czym jest on nieco zróżnicowany ze względu na płeć. Średni wiek Polki to 43,6 lat, a średni wiek Polaka to 40,3 lat. Obecnie ciągle jest to jedno z najmłodszych społeczeństw w Unii Europejskiej, co może sprawiać, że problem demografii jest zaniedbywany.

Z danych wynika, że mediana wieku w Polsce wynosi obecnie 41,7 lat. Niski wiek polskiego społeczeństwa wynika jednak z faktu, że osoby z wyżu lat 80. który był tak liczny ciągle, są stosunkowo młode tj. nie osiągnęły 40. roku życia lub dopiero co go przekroczyły. Jednakże wraz ze starzeniem się tych osób sytuacja demograficzna będzie ulegać pogorszeniu. Prognozy publikowane przez Główny Urząd Statystyczny i ZUS przedstawiają sytuację demograficzną w czarnych barwach. Wraz ze starzeniem się wyżu z lat 80. rosnąć będzie zarówno mediana, jak i średnia wieku polskiego społeczeństwa. Wynika to z faktu, że kolejne wyże demograficzne się nie pojawiły, a więc nie ma czynnika obniżającego te wskaźniki. Tym samym Polska będzie jednym z najszybciej starzejących się społeczeństw w UE. Do 2050 roku mediana wieku w Polsce wzrośnie o ponad 8 lat i wyniesie blisko 50 lat.

Obciążenie osób w wieku produkcyjnym na przestrzeni lat.

źródło: opracowanie własne na podstawie danych ZUS

![]()

Biorąc pod uwagę horyzont czasowy 2020 – 2080, najlepsza sytuacja jest obecnie i będzie się ona pogarszać aż do roku 2060.

Najlepiej obrazuje tę sytuację współczynnik obciążenia demograficznego. Jest to wskaźnik mówiący o tym ile osób w wieku nieprodukcyjnym przypada na 100 osób w wieku produkcyjnym. Dane zawarte w tabeli pokazują, że w 2020 roku na 100 osób w wieku produkcyjnym przypadało 68 osób w wieku nieprodukcyjnym. Innymi słowy 1 osoba w wieku przed lub poprodukcyjnym była utrzymywana przez 1,47 osób w wieku produkcyjnym. Sytuacja ta będzie się z dekady na dekadę pogarszać, aż do roku 2060. Wówczas 100 osób w wieku produkcyjnym będzie utrzymywało 112 osób w wieku nieprodukcyjnym. Tę informację należy traktować jako złą zwłaszcza, że obecnie obciążenie osób w wieku produkcyjnym jest blisko dwukrotnie mniejsze. Pocieszającym może być fakt, że po roku 2060 obciążenie osób w wieku produkcyjnym będzie maleć i w 2080 roku te osoby będą miały na utrzymaniu 1,05 osoby w wieku nieprodukcyjnym, czyli współczynnik obciążenia demograficznego wyniesie 105.

Samo porównanie osób wieku produkcyjnym do nieprodukcyjnego może nie do końca wyjaśniać problem przed jakim stoi polski system emerytalny. Wynika to z faktu, że w grupie osób nieprodukcyjnych są osoby w wieku przedprodukcyjnym, a więc osoby, które dopiero wejdą na rynek pracy. Z tego też powodu jeszcze trafniejszym wskaźnikiem do oszacowania kierunku zmian w systemie emerytalnym jest współczynnik liczby osób wieku poprodukcyjnym przypadających na 100 osób w wieku produkcyjnym. W 2020 roku na 100 osób w wieku produkcyjnym przypadało 38 osób w wieku poprodukcyjnym. Oznacza to, że jeden emeryt lub rencista był utrzymywany przez 2,6 osób w wieku produkcyjnym. Na przestrzeni najbliższych dziesięcioleci sytuacja będzie się pogarszać. Rokiem kulminacyjnym w tym przypadku również będzie rok 2060. Wtedy właśnie 100 osób w wieku produkcyjnym będzie utrzymywała 76 osób w wieku poprodukcyjnym, czyli na 1 emeryta będzie przypadało 1,3 osoby w wieku pracowniczym. To dokładnie dwa razy większe obciążenie osób w wieku produkcyjnym niż jest to obecnie. W kolejnych latach sytuacja ma ulegać poprawie, jednak obecne wyliczenia pokazują, że system emerytalny stoi przed dużym wyzwaniem w kontekście zmian demograficznych jakie zachodzą.

Powyższe prognozy potwierdzają także dane OECD, które prezentują sytuację demograficzną poszczególnych krajów należących do organizacji. Przytaczane dane dotyczą roku 2060, czyli wg danych ZUS, najgorszego roku dla polskiej demografii z perspektywy obciążenia demograficznego. W Polsce w 2020 roku na 100 osób w wieku produkcyjnym przypadało 30 osób w wieku 65+. Jest to rezultat minimalnie gorszy od średniej OECD, gdzie jest to 31 osób w wieku powyżej 65 lat. Dane zaprezentowane przez OECD potwierdzają prognozy pozostałych instytucji mówiące o tym, że Polska będzie jednym z najszybciej starzejących się społeczeństw. O ile w 2020 roku wynik Polski był w okolicach średniej, o tyle za cztery dekady będzie wyraźnie wyższy niż średnia OECD. Szacuje się, że w 2060 roku w całej OECD na 100 osób w wieku produkcyjnym przypadać będzie 58 starszych osób. W Polsce będą to 73 osoby, a więc są to szacunki zbieżne z tymi opublikowanymi przez ZUS. Będzie to też jeden z najwyższych wyników w całej organizacji. Polskę wyprzedzi pięć państw wśród, których znajdą się Korea, Japonia, Hiszpania, Grecja oraz Włochy.

Do podobnych wniosków doszli analitycy Eurostatu, którzy obliczyli współczynnik na rok 2100. Wynika z niego, że za osiemdziesiąt lat w Polsce na 100 osób w wieku produkcyjnym będą przypadać 63 osoby w wieku 65+. Będzie to zarazem najgorszy rezultat w Unii Europejskiej. Biorąc pod uwagę prognozy ZUS mówiące o 69 osobach w roku 2080 i spadający współczynnik są to dane bardzo podobne. Przez najbliższe kilkadziesiąt lat obciążenie osób w wieku produkcyjnym będzie ulegało zmianie. Dane trzech instytucji są do siebie bardzo zbliżone. Różnice wynikają z odległego horyzontu czasowego oraz nieco innego potraktowania wieku produkcyjnego. ZUS przyjmuje różny wiek produkcyjny dla różnych płci. W przypadku przytoczonych danych OECD i Eurostatu wiek produkcyjny dla obu płci trwał do 65. roku życia.

Jednym z rozwiązań, które pomogłoby poprawić sytuację i zmniejszyć skalę zmian jest zwiększenie grupy osób w wieku produkcyjnym. Można to zrobić zwiększając liczbę urodzeń w wyniku czego liczba osób w wieku produkcyjnym w przyszłości się zwiększy lub poprzez podwyższenie wieku emerytalnego, który sztucznie zwiększy grupę osób w wieku produkcyjnym, a zmniejszy liczbę osób w wieku poprodukcyjnym. Mając na uwadze fakt, że zwiększenie jednej grupy zmniejsza drugą grupę o taką samą liczbę osób, to nawet niewielkie zmiany mogą istotnie wpłynąć na sytuację całego systemu i osób pracujących. Dlatego tak ważne jest podwyższenie wieku emerytalnego i dlatego jest to nieuniknione. Pobudzenie demografii jest obecnie mrzonką i wbrew temu co podają media i politycy, nie ma szans, by Polska przeżyła boom demograficzny. Możemy próbować ratować się migracją, co również jest nieuniknione, a także podwyższać wiek emerytalny. Dlatego mówienie o braku konieczności podwyższania wieku emerytalnego jest demagogią i populizmem, kolejnymi, które wdarły się do debaty na temat systemu emerytalnego w naszym kraju.

Stopa zastąpienia będzie niska, ale system emerytalny nie zbankrutuje

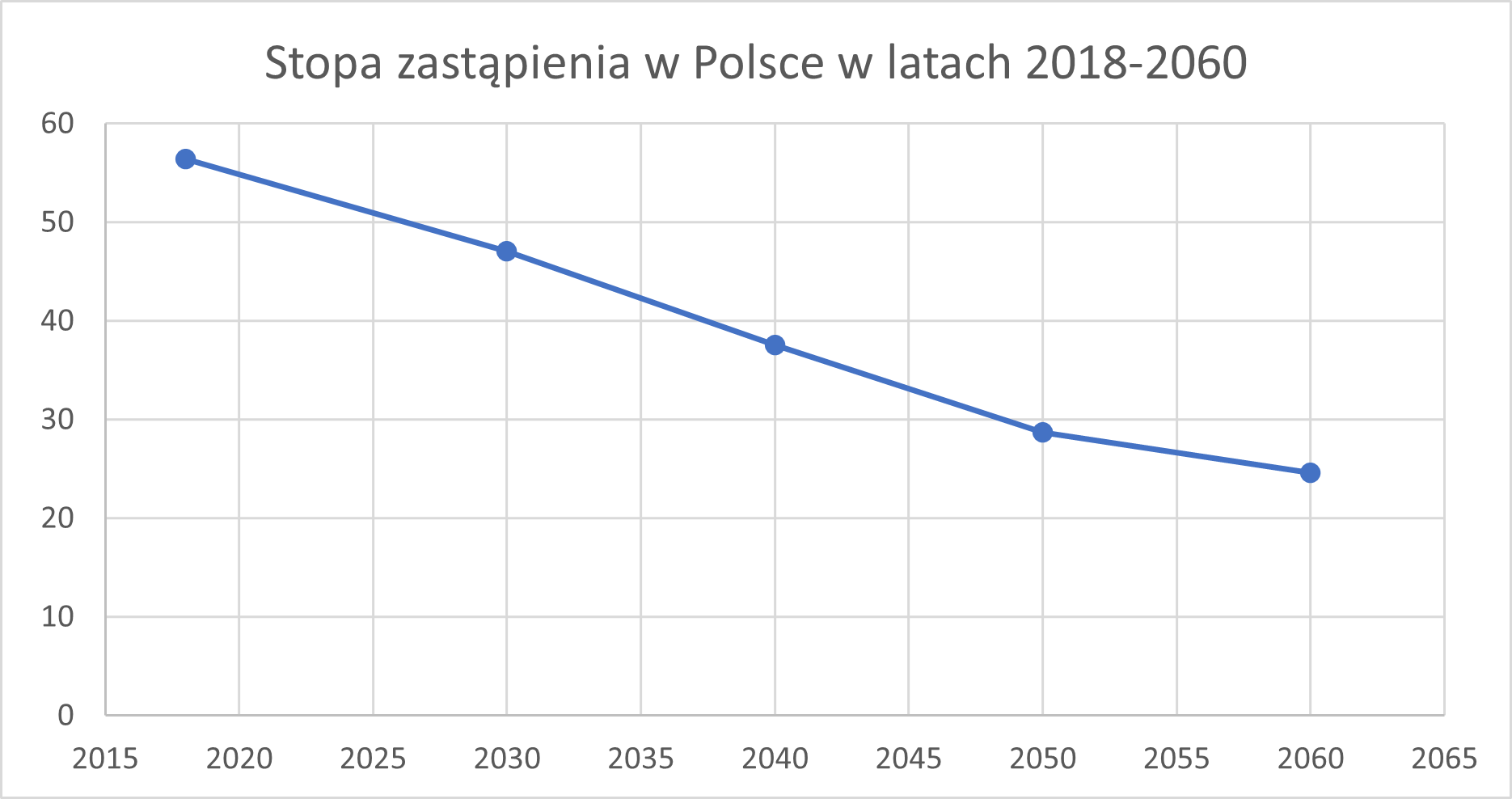

Obecne założenia systemu emerytalnego oraz prognozy demograficzne sprawiają, że przewidywania na temat przyszłych emerytur są stosunkowo negatywne. Powodem takiego stanu rzeczy może być na przykład stopa zastąpienia. W 2016 roku pierwsza emerytura stanowiła 61 proc. ostatniej pensji. Oznacza to, że jeśli ktoś zarabiał 5000 zł, z chwilą przejścia na emeryturę teoretycznie powinien otrzymać ponad 3000 zł miesięcznie. To stricte teoria, gdyż indywidualna stopa zastąpienia nie musi równać się globalnej. Niemniej jednak w 2018 roku stopa zastąpienia spadła już do 56,4 proc. Jest to spadek o 5 punktów procentowych w zaledwie dwa lata.

Stopa zastąpienia w Polsce w latach 2018-2060

źródło: ZUS

Głównym czynnikiem powodującym tak szybką zmianę w stopie zastąpienia jest obniżka wieku emerytalnego w październiku 2017 roku. Nieznaczne wydłużenie lub skrócenie okresu pracy po 60. roku życia istotnie wpływa na wysokość otrzymywanego świadczenia. Cały mechanizm zostanie opisany w dalszej części niemniej jednak, to właśnie skrócenie okresu obecności na rynku pracy przyczyniło się do spadku stopy zastąpienia. Nie jest to jednak koniec spadków. Zmiany demograficzne mają się przyczynić do trwałego zmniejszania się relacji wysokości emerytury do ostatniego wynagrodzenia. Spadek wyniesie mniej więcej 10 p. proc. na dekadę i w 2060 roku stopa zastąpienia ma wynieść 24 proc. Będzie to najwyższy spadek stopy zastąpienia w UE. Jednocześnie jak wynika z badań IBS tylko cztery państwa będą miały niższą stopę zastąpienia od Polski – Szwecja, Łotwa, Litwa i Chorwacja.

Niska stopa zastąpienia niekoniecznie musi iść w parze z niższą siła nabywczą pieniądza. Szacuje się, że pomimo relatywnie niskiej emerytury w stosunku do zarobków jej siła nabywcza będzie wyższa niż obecnie. Z danych opublikowanych przez ZUS wynika, że w 2080 roku siła nabywcza średniej emerytury będzie dwukrotnie wyższa niż w 2019 roku. Będzie to efekt wzrostu wynagrodzeń oraz nieujemnej waloryzacji. Z tego też powodu spadek stopy zastąpienia może nie wydawać się niepokojący. Niemniej jednak kluczowa jest w tym przypadku kwestia relatywności. W sytuacji, gdy wraz z odejściem z rynku pracy spadają społeczeństwu dochody o 80 proc., może dojść do nacisków na polityków, którzy w celu zbicia kapitału politycznego na emerytach będą wprowadzać niekorzystne z perspektywy długoterminowego rozwoju zmiany. Przykładem takich zmian może być obniżenie wieku emerytalnego czy też wprowadzenie 13, a nawet 14 emerytury. Jak więc widać, niska stopa zastąpienia może być nie tylko niekorzystna dla emerytów, ale także dla gospodarki i reszty społeczeństwa.

Częstym kontrargumentem wobec krytyki obniżenia wieku emerytalnego w Polsce jest teza, że wiek emerytalny jest możliwością, a nie obowiązkiem przejścia na emeryturę. Z tego też powodu każdy może nawet po osiągnięciu ustawowego wieku emerytalnego dalej pracować. Niestety badania dowodzą, że zdecydowana większość Polaków nie chce tego robić i woli odejść na emeryturę jak najszybciej się da nawet jeśli będą to niskie emerytury. Z badania przeprowadzonego przez Polski Instytut Ekonomiczny i Polski Fundusz Rozwoju wynika, że 62 proc. Polaków chce przejść na emeryturę w pierwszym możliwym ku temu momencie.

Taki stan rzeczy wydaje się wynikać z dwóch powodów: słabej wiedzy na temat funkcjonowania systemu emerytalnego oraz braku zaufania do samego systemu. Społeczeństwo wydaje się nie wierzyć w to, że system emerytalny jest w stanie zapewnić odpowiednie środki do życia. Ponadto wielu Polaków uważa, że ZUS w końcu upadnie w związku z tym starają się możliwie jak najszybciej przejść na emeryturę by skorzystać z pieniędzy, które mają do dyspozycji. Być może gdyby Polacy mieli lepszą świadomość na temat tego jak działa system emerytalny w Polsce, to chętniej by pozostawali na rynku pracy.

Praca po 60. roku życia jest kluczowa dla wysokości świadczeń

Chęć szybkiej ucieczki Polaków na emeryturę sprawia, że pozbywają się oni wyższych świadczeń, które szczególnie szybko przyrastają po 60. roku życia. Jak już zostało wspomniane jest to efekt braku zaufania do systemu oraz niewiedzy na temat tego jak on funkcjonuje. Wyliczenia Instytutu Emerytalnego pokazują, że kluczowe dla wysokość świadczenia są lata pracy po 60. roku życia.

Instytut Emerytalny w swoich wyliczeniach przedstawił trzy symulacje wysokości świadczenia emerytalnego w zależności od wieku przejścia na emeryturę dla dzisiejszych 21-latków. Było to 60 lat, 65 lat oraz 67 lat. Oznaczałoby to odejście z rynku pracy odpowiednio w roku 2060, 2065 i 2067. Z wyliczeń wynika, że pozostanie na rynku siedem lat dłużej może dać o 70 proc. wyższe świadczenie, a stopa zastąpienia rośnie o 40 p. proc.

W przypadku przejścia na emeryturę w wieku 60 lat, czyli roku 2060 przyszły emeryt zarabiający płacę minimalną po waloryzacjach uzbiera 822 tys. zł. Dzięki temu uzyska emeryturę na poziomie 3068,47 zł. Kwota ta wydaje się wysoka gdy porównamy ją do dzisiejszych świadczeń. Za czterdzieści lat będzie ona jednak relatywnie niska i będzie stanowić 53 proc. pensji minimalnej. Jednakże przyszły emeryt będzie miał przez najbliższe dziesięć lat do dyspozycji dodatkowe 726 zł miesięcznie z tytułu PPK.

W przypadku przejścia na emeryturę pięć lat później dzisiejszy dwudziestolatek będzie miał do dyspozycji 1,092 mln zł To pozwoli na wypłacanie świadczenia w wysokości 4 856,24 zł, co będzie równowartością 77 proc. pensji minimalnej. Dodatkowo będzie wypłacane świadczenie z PPK o wysokości 895 zł miesięcznie przez dziesięć lat. Z powyższych danych wynika, że pięć lat pracy zwiększy emeryturę z ZUS o 58,3 proc. Należy jednak pamiętać, że świadczenie na poziomie 77 proc. płacy minimalnej, to ciągle mniej niż obecne świadczenia. W 2020 roku średnia emerytura wynosiła 2185,87 zł i stanowiła 84 proc. płacy minimalnej.

Niemniej jednak wyliczenia przedstawione przez Instytut Emerytalny zakładają zarobki w trakcie kariery zawodowej na poziomie pensji minimalnej, co dla wielu osób może być wyliczeniem czysto hipotetycznym. Dopiero przejście na emeryturę w wieku 67 lat da wyższy wskaźnik emerytury do płacy minimalnej niż obecnie. Przechodząc na emeryturę w wieku 67 lat emeryt będzie miał na koncie uzbierane 1,213 mln zł. To pozwoli na emeryturę w wysokości 5946,13 zł i będzie to ekwiwalent 90 proc. płacy minimalnej. Jednocześnie z tytułu PPK dostanie dodatkowe 970 zł przez dekadę.

Powyższe dane obrazują jak istotne jest pozostanie na rynku pracy dla wysokości świadczenia. Z tego samego powodu, mając na uwadze natychmiastowy exodus z rynku pracy wielu Polaków, konieczne jest wydłużenie wieku emerytalnego, który choć na chwilę dłużej zatrzyma społeczeństwo przy pracy.

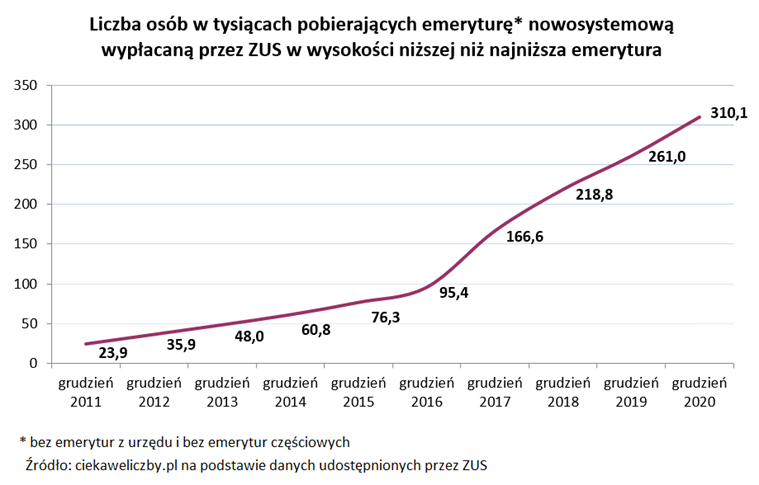

Polacy powinni dłużej pracować na swoją emeryturę również z innej przyczyny – niewypracowania emerytury minimalnej. Coraz więcej Polaków stoi przed ryzykiem nieotrzymania minimalnej emerytury, która przysługuje po 20 latach składkowego stażu pracy w przypadku kobiet i 25 latach w przypadku mężczyzn.

W przypadku gdy taki staż nie zostanie osiągnięty każdy może pobierać emeryturę wyliczoną w oparciu o składki, które uzbierał. Nierzadko są to emerytury znacznie niższe od minimalnych. Z tej też przyczyny jest to kolejne wyzwanie przed systemem emerytalnym, gdyż liczba osób nieuprawnionych do pobierania emerytury minimalnej lawinowo rośnie. W 2011 roku emeryturę niższą niż minimalną, czyli tzw. sub-minimalną pobierało w Polsce 24 tys. osób. Trzy lata później było to już 92,5 tys. Polaków. W 2018 roku świadczenie niższe od minimalnego pobierało już 234 tys. osób, a w 2020 roku było to 310,1 tys. Oznacza to, że w ciągu dziewięciu lat liczba osób, którym nie przysługuje emerytura minimalna, wzrosła o 286 tys. osób, czyli trzynastokrotnie.

Rysunek 13. Liczba osób w tysiącach pobierająca emeryturę niższą niż emerytura minimalna

źródło: Ciekawe Liczby

Federacja Przedsiębiorców Polskich szacuje, że w 2030 roku liczba osób, pobierających niższe świadczenia od minimalnych wyniesie 650 tys. Mogą to być w wielu przypadkach emerytury niepozwalające na egzystencję. Z tego też powodu państwo powinno zachęcać do pozostania na rynku pracy i odprowadzania we wcześniejszych latach składek emerytalnych, gdyż niemożność otrzymania emerytury minimalnej nierzadko wynika z tzw. „pracy na czarno”.

System emerytalny nie upadnie, wręcz przeciwnie

Wśród częstych argumentów przeciwko systemowi są te głoszące jego rychły upadek. Wielu ekonomistów twierdzi, że na dłuższą metę ten system nie będzie wydolny. Podobnego zdania jest znaczna część opinii publicznej, która chętnie przyjmuje tego typu tezy do wiadomości i świadomości. Jak się jednak okazuje prawda jest zgoła odmienna i jest to kolejny przejaw populizmu.

System emerytalny będzie miał się coraz lepiej. Będzie to efekt jego konstrukcji, która skutecznie będzie go uodparniać na zmiany demograficzne. Według prognoz przedstawionych na koniec 2019 roku przez ówczesnego głównego ekonomistę ZUS – dr. Pawła Wojciechowskiego – sytuacja z FUS będzie pogarszać się do 2025 roku. Następnie ma ulegać stopniowej poprawie. Mówiąc o pogarszającej i poprawiającej sytuacji Wojciechowski miał na myśli roczny deficyt FUS (Funduszu Ubezpieczeń Społecznych, z którego wypłacane są emerytury).

Z analizy z końca 2019 roku wynikało, że deficyt w FUS może wzrosnąć z 2,02 proc. PKB w 2020 roku do 2,29 proc. PKB w roku 2025. Wówczas finanse systemu emerytalnego mają być w najgorszej kondycji. Wzrostowy deficyt będzie efektem spadającej wydolności czyli stosunku wpływów do wydatków. Stosunek ten ma maleć do 2026 roku i wówczas osiągnie 71 proc. Od tamtej pory ma zacząć rosnąć. Mając na uwadze, że są to dane sprzed pandemii, mogą one obecnie nieco odbiegać od realiów. Niemniej jednak opublikowany w styczniu 2021 roku przez ZUS dokument wydaje się w znacznym stopniu potwierdzać, że do 2025 roku sytuacja w FUS będzie ulegać pogorszeniu.

W dokumencie pt. „Prognoza wpływów i wydatków Funduszu Ubezpieczeń Społecznych na lata 2021-2025” można przeczytać o trzech wariantach prognostycznych. Każdy z wariantów różni się przyjętymi założeniami. Wynika jednak z nich, że wydolność Funduszu Ubezpieczeń Społecznych, z którego wypłacane są emerytury, ma wynieść 81,4 proc. w najbardziej optymistycznym wariancie, 78,4 proc. w wariancie średnim i 73,8 proc. w wariancie pesymistycznym. Są to wyniki zbliżone do tych prognozowanych przez dr. Wojciechowskiego. Najgorszy wariant wydaje się nawet nieco lepszy niż wcześniejsze prognozy ZUS. Doktor Paweł Wojciechowski prognozuje, że deficyt, a w konsekwencji wydolność systemu będą się korzystnie zmieniać. W 2080 roku według prognoz deficyt systemu emerytalnego ma wynieść 0,42 proc. PKB, a wydolność FUS 92,7 proc. Powyższe wyliczenia nie uwzględniają jednak wypłat dodatkowych świadczeń w postaci trzynastej i czternastej emerytury. Wskazują one na poprawiającą się sytuację systemu, o tyle nie można tego powiedzieć o sytuacji emerytów. Faktem jest, że siła nabywcza średniej emerytury w 2080 roku będzie dwukrotnie wyższa niż obecnie, jednak stopa zastąpienia i liczba świadczeń niższych niż minimalne nie wróży dobrze samym emerytom.

By jednak nie opierać się tylko na danych ZUS, który poniekąd jest sędzią we własnej sprawie, można powołać się także na dane Komisji Europejskiej. W raporcie KE można znaleźć m.in. dane dot. tego jak starzejące się społeczeństwo będzie wpływać na sytuację systemów emerytalnych. Z danych tych wynika, że wydatki na świadczenia emerytalne wynoszą obecnie ok. 11,2% PKB. Z kolei w 2070 roku będą wynosić już 10,2% PKB. W związku z tym, prognozy Komisji Europejskiej potwierdzają wyliczenia ZUS, które mówią, że system emerytalny w Polsce będzie dla gospodarki coraz mniejszym obciążeniem i będzie dążył do samobilansowania się. W efekcie sytuacja finansowa FUS będzie coraz lepsza.

Warto również dodać, że wbrew demagogom głoszącym rychły upadek ZUS, jest to mało prawdopodobne. A w zasadzie prawdopodobieństwo bankructwa ZUS jest tożsame z bankructwem państwa. FUS jest dofinansowywany przez budżet państwa i będzie to tak długo robione jak państwo będzie miało zdolność dofinansowywać fundusz. W efekcie brak zdolności jest w zasadzie tożsame z niewypłacalnością, co jak na razie Polsce nie grozi zarówno z bliższej, jak i tej nieco dalszej przyszłości.

Emeryci nie są biedni, to mit na skalę III RP!

Jednym z najczęściej powtarzanych kłamstw w III RP jest ten o biednych emerytach. Politycy jak i opinia publiczna bardzo chętnie mówią o biednych emerytach, jako grupie, które trzeba szczególnie mocno pomagać. Sęk w tym, że wcale tak nie jest. Ludziom trzeba pomagać, ale emeryci z pewnością nie są najbardziej potrzebującą grupą społeczną. Co więcej, emeryci są jedną z najlepiej radzących sobie grup społecznych. Dowodzą tego nawet dane GUS.

Z najnowszych danych Głównego Urzędu Statystycznego wynika, że emeryci są grupą, gdzie zasięg ubóstwa skrajnego jest jednym z najmniejszych i wynosi 4,2%. Mniejszy zasięg ubóstwa jest tylko wśród osób pracujących na własny rachunek. Gorzej od emerytów radzą sobie natomiast pracownicy najemni, renciści oraz rolnicy. Dane pokazują jednoznacznie, że emeryci jak na polskie warunki wcale nie radzą sobie źle. O wiele gorsza sytuacja jest wśród rencistów, którzy faktycznie mogą znacznie bardziej potrzebować pomocy. Sęk w tym, że obie grupy społeczne często są traktowane jako jedna, a zła sytuacja bytowa rencistów niejednokrotnie jest przypisywana emerytom.

W debacie publicznej jest wszystko na odwrót

W debacie publicznej na temat systemu emerytalnego, którą kreujemy wszystko jest na odwrót. Z jednej strony są głosy mówiące o tym, że wiek emerytalny może być niski, a sam moment przejścia na emeryturę jest dobrowolny. Z drugiej strony pojawiają się głosy, że system zaraz upadnie i nie będzie żadnych emerytur. To narracja całkowicie niezgodna ze stanem faktycznym.

Nie możemy mieć niskiego wieku emerytalnego, gdyż będzie on mocno obciążał osoby pracujące i wpływał na relatywną wysokość świadczeń emerytalnych. Będzie to też efekt, tzw. dobrowolności przejścia na emerytura. Z przytoczonych wcześniej danych wynika, że ponad 60% Polaków chce przejść na emeryturę tak szybko jak to możliwe. Trudno w związku z tym mówić o wieku emerytalnym jako możliwości przejścia na emeryturę. W teorii faktycznie tak jest, w praktyce jest to jednak moment przejścia na emeryturę dla wielu Polaków.

Co do upadku ZUS-u jest dokładnie odwrotnie. ZUS nie upadnie, co przedstawia cała masa danych. W debacie publicznej jest jednak zupełnie inaczej. Regularnie otrzymujemy dawkę informacji, że ZUS jest już na skraju upadku. Upadnie za kilka lat i to jest pewne. Oczywiście jest to nieprawda, ale tzw. eksperci bardzo chętnie głosza takie informacje. Budzą one zainteresowanie, są sensacyjne, a jednocześnie horyzont czasowy ich spełnienie jest na tyle długi, że nikt nie rozliczy tych osób z wypowiedzianych słów. Tym samym co jakiś czas mogą wieszczyć nieunikniony upadek ZUS-u.

W debatę publiczną na temat systemu emerytalnego w Polsce wdało się mnóstwo demagogi, półprawd i niedomowień. Opieramy ją na sensacji, która nie służy niczemu dobremu. Tzw. eksperci przy pomocy mediów tworzą bardzo szkodliwy pogląd na system emerytalny. Należy jednak dodać, że politycy bardzo chętnie się do tego dokładają. Regularne zmiany i cofanie tak bardzo potrzebnych reform, nigdy nie stworzy debaty publicznej opierającej się o fakty.