Kryzys finansowy 2008 roku wybuchł szybciej niż przypuszczamy

Ponad dekadę temu, 15 września 2008 roku – w USA upadł jeden z największych banków inwestycyjnych na świecie – Lehman Brothers. Tym samym wybuchł kryzys finansowy 2008 roku.

To właśnie ten dzień stał się momentem przełomowym dla światowej gospodarki, to wtedy oficjalnie rozpoczął się największy kryzys od czasów II wojny światowej, który zmienił oblicze ekonomii i podejście do polityki gospodarczej w wielu krajach świata.

Użyłem frazy „oficjalnie rozpoczął” nie przez przypadek. Upadek LB stał się symbolem kryzysu i oficjalnie jest on uznawany za jego początek. Tak naprawdę jednak pierwsze oznaki załamania pojawiły się już ponad rok wcześniej – w lipcu 2007 roku – kiedy to upadłość ogłosiły dwa fundusze inwestycyjne banku Bear Stearns. To były pierwsze sygnały kryzysu gospodarczego, który nadszedł, a nie jak niektórzy myśleli dopiero się zbliża.

Kryzys 2008 był tak naprawdę kryzysem 2007

Na giełdzie zapanowała krótkotrwała bessa, która szybko się zakończyła. Inwestorzy sami do końca nie wiedzieli co się dzieje. Jesienią 2007 roku, sytuacja na giełdach wróciła do normy, lecz w gospodarce niekoniecznie. Kolejna wyprzedaż na giełdzie ruszyła wraz z początkiem 2008 roku i wówczas sytuacja już do normy nie wróciła. W marcu bank JP Morgan Chase wykupił Bear Stearns, co tak naprawdę było kontrolowanym bankructwem wspomaganym przez System Rezerwy Federalnej (FED), który dofinansował JP Morgan 30 mld dolarów, aby ten mógł przejąć aktywa BS.

Najciekawszy w tym wszystkim jest jednak marazm finansistów i ich przeświadczenie, że wszystko jest w należytym porządku. Politycy oraz bankierzy do końca zapewniali, że kryzys nam nie grozi, a zagrożone instytucje są po prostu zbyt duże by upaść tzw. „too big to fail”. Osoby decyzyjne tak naprawdę nie miały pojęcia na czym stoją i były przekonane, że nic złego nie może się stać. Jak się później okazało „zbyt duże by upaść” jednak upadły, a symbolem upadku stał się wspomniany Lehman Brothers.

Kryzys finansowy 2008: skąd to się wzięło?

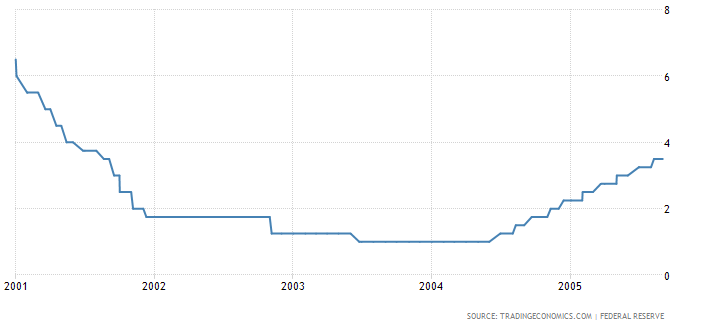

Genezy tych zdarzeń należy się doszukiwać kilka lat wcześniej, po kryzysie dotcomów i zamachach z 11 września. Mówi się, że jednym z ognisk zapalnych była szybka obniżka stóp procentowych, mająca pobudzić gospodarkę, która spowolniła po wspomnianych wydarzeniach. Obniżka choć bardzo niechętnie przeprowadzona, była bardzo gwałtowna. W ciągu roku stopy procentowe spadły z poziomu ponad 6 proc., do poziomu poniżej 2 proc., a w 2004 roku poniżej 1 proc., przez co były niższe niż wskaźnik inflacji, co de facto oznaczało, że banki dotowały kredyty. Niskie stopy procentowe pobudziły gospodarkę tak mocno, że zaistniały idealne warunki do powstania bańki na rynku nieruchomości, która zaczęła się powiększać. Niestety osobom decyzyjnym zabrakło odwagi do podwyższenia stóp procentowych, w celu przebicia bańki. Ówczesny szef FED – Allan Greenspan – bardzo niechętnie ingerował w sprawy rynkowe, czego efektem była zbyt późna reakcja, która zdestabilizowała rynek kredytów hipotecznych. Sytuację tę wspierał również ówczesny prezydent Stanów Zjednoczonych – George W. Bush – który stwierdził, że chciałby, aby każdy w Ameryce miał swój własny dom (We want everybody in America to own their own home).

Bush doprowadził do liberalizacji przepisów, która zmieniła sposób przestrzegania regulacji i zabezpieczeń chroniących instytucje finansowe przed nadmiernym ryzykiem. To pozwoliło na przyznawanie kredytów tak zwanym NINJA, czyli osobom bez dochodu, bez pracy i bez majątku (z ang. No Income, No Job, No Assets). Łatwy dostęp do kredytów spowodowany niskimi stopami procentowymi oraz zbyt liberalnymi przepisami sprawił, że na rynku nieruchomości wybuchła euforia zakupowa. Osoby, które w normalnych warunkach kredytów hipotecznych nie powinny otrzymać, często miały kilka nieruchomości, a to wszystko było poparte przeświadczeniem, że ceny domów nigdy nie spadają. Sytuacja, która miała wówczas miejsce, świetnie przedstawia jedna ze scen w filmie „Big Short”, gdzie główny bohater dowiaduje się od striptizerki, że ma ona więcej niż jedną hipotekę, mimo, że wiadomym było, iż nie jest w stanie spłacić tych zobowiązań. Tak właśnie wyglądał rynek nieruchomości w USA.

CDO – śmieci w służbie finansjery

Bankierzy chcąc jak najwięcej zarobić nie zamierzali czekać. Postanowili wyemitować tzw. obligacje CDO – Coletarized Debt Obligation, które sprzedawali inwestorom i innym instytucjom, a za pieniądze z nich uzyskane udzielali kolejnych kredytów. CDO to nic innego jak obligacje zabezpieczone długiem. Ich spłata była determinowana spłaceniem kredytów przez dłużników. Jeśli klienci spłacali swoje hipoteki, to wówczas inwestorzy otrzymywali swój zysk. Sęk w tym, że były to kredyty wysokiego ryzyka tzw. subprime, czyli aktywa bardzo słabej jakości, które z dużym prawdopodobieństwem mogły zostać niespłacone.

Założenia CDO były następujące: kredyty subprime były wrzucane do jednego „wora” i sprzedawane inwestorom jako wysoko oprocentowane obligacje CDO o ratingu obligacji skarbowych, choć tak naprawdę były śmieciami. Wszystko to sprawiało, że była to samonapędzająca się machina, której nikt nie chciał zatrzymać. Banki zamieniały aktywa o niższej płynności (kredyty), na pasywa o wyższej płynności (obligacje CDO), a inwestorzy otrzymywali papiery wartościowe obarczone „niskim ryzykiem”, a o solidnym oprocentowaniu.

Konflikt interesów efektem wysokich ratingów

Pewnie zadajecie sobie pytanie jakim cudem śmieciowe obligacje dostały rating obligacji skarbowych? Stało się tak, ponieważ w przypadku wydawania ratingu przez agencje, mieliśmy do czynienia z konfliktem interesów (z resztą niewiele się na tej płaszczyźnie do dzisiaj zmieniło). Chodzi konkretnie o to, że agencje oceniają instrumenty finansowe których emitentami są te same instytucje, które za tę wycenę płacą. Oznacza to po prostu tyle, że agencje musiały dać wysokie oceny, bo w innym wypadku banki poszłyby do konkurencji. Tym oto sposobem kosz na śmieci zwany CDO był uznawany za kubeł pełen złota zwany obligacjami skarbowymi. Jest to sytuacja patologiczna, a tego typu działania nie były w żaden sposób kontrolowane. Idylla ogarnęła wszystkich po kolei: bankierów, inwestorów i co najgorsze organy kontrolne, które do końca twierdziły, że na rynku nic się złego nie dzieje, a sytuacją z którą mają do czynienia to tylko chwilowe zachwianie.

To jak bardzo organy kontrolne nie wiedziały co się dzieje świadczy fakt, że kryzys, który się pojawił był zdiagnozowany jako kryzys płynności, a nie kryzys zaufania. Po upadku Lehman Brothers banki nie ograniczyły akcji kredytów konsumenckich, inwestycyjnych i międzybankowych ze względu na brak płynności, lecz ze względu na brak zaufania. Banki nie ufały sobie nawzajem przez co rynek pożyczek międzybankowych w zasadzie zamarł i konieczna była interwencja FED. Dopiero przeciągający się kryzys zaufania sprawił, że załamanie przerodziło się w kryzys płynności.

Chciwość bankierów ponad wszystko

FED stanął przed olbrzymim problemem, który sam sobie stworzył. Był zmuszony ratować instytucje które są „zbyt duże by upaść”. Nie mógł pozwolić na tzw. oczyszczenie rynku, ponieważ upadek tak dużych instytucji jak m.in. AIG doprowadziłby do jeszcze większego pogłębienia kryzysu. FED musiał w związku z tym wkroczyć do akcji. Z resztą nie tylko FED, Europejski Bank Centralny również musiał ratować rodzimy sektor bankowy. Główny problem polegał na tym, że bardzo trudnym do oceny był fakt, czy bank popadł w problemy finansowe „nieświadomie”, czy też były to działania prowadzone z premedytacją, a chciwość bankierów była tak duża, że nie zamierzali oni rezygnować ze swoich zysków. W związku z tym pomoc finansowa trafiła do wielu instytucji do których nie powinna trafić, bo po prostu na to nie zasłużyły. W przypadku udzielenia pomocy, dochodziło nawet do wielu absurdów, kiedy pożyczka była przeznaczana na premie dla pracowników (patrz. AIG).

Dlatego aby uniknąć w przyszłości tego typu sytuacji należałoby zwiększyć nadzór, który nie pozwalałby na tworzenie potężnych grup, które stają się too big to fail. Duże korporacje, wiedząc, że i tak zostaną uratowane, uprawiają hazard moralny, który nie jest niczym innym jak pokusą nadużycia. Odpowiedni nadzór finansowy, który uniemożliwiłby powstanie tak dużych firm, sprawiłby, że bankructwo mniejszej instytucji nie byłoby dla gospodarki tak szkodliwe, w wyniku czego mogłaby ona upaść. Efektem tego byłyby ostrożniejsze działania instytucji finansowych, które wiedząc, że nikt nie ma obowiązku ich ratować, zachowywałyby się ostrożniej.

Kryzys z 2008 roku to w dużej mierze efekt indolencji organów kontrolnych

Kilkanaście lat temu niestety nikt tak nie myślał przez co FED zamiast stać się pożyczkodawcą ostatniej instancji, jak to się powszechnie przyjęło, stał się inwestorem pierwszej instancji. Ze względu na kaliber kryzysu, który objawiał się właśnie problemami z płynnością i zaufaniem, FED musiał pompować ponad bilion dolarów w dokapitalizowanie instytucji finansowych. Pomoc ta ostatecznie sprawiła, że gospodarka szybko wyszła z kryzysu, jednak ze względu na jego rozległość skutki były odczuwane jeszcze przez najbliższe kilka lat. Efekty olbrzymiego zastrzyku gotówki widać na załączonym wykresie, gdzie w okresie 2008 – 2010 przyjmuje on kształt litery V, czyli gwałtowne załamanie, po którym następuje gwałtowne odbicie. To efekt olbrzymiej pomocy finansowej.

To wszystko nie zmienia faktu, że organy kontrolne z FED-em na czele same sobie były winne. Doprowadziły do tego zbyt zliberalizowaną polityką kontrolną. Tak naprawdę sam kryzys 2008 to kryzys wywołany nie przez zbytnią ingerencję w gospodarkę, lecz przez zbyt leseferystyczne praktyki, które miały swoje odbicie w polityce nadzoru finansowego. Co też ważniejsze 15 września jest de facto punktem kulminacyjnym kryzysu, który panował w gospodarce już od kilku lat. Nie był to jednak kryzys finansowy, a kryzys nadzoru oraz decyzyjności na szczeblu centralnym. Brak odwagi do podjęcia istotnych decyzji, które zahamowałyby rozwój wydarzeń, doprowadziło do początku końca jakim był kryzys gospodarczy wywołany upadkiem Lehman Brothers.

Można powiedzieć, że w 2008 roku rozpoczął się nowy trend w polityce gospodarczej. Kryzysy sprawiają, że polityka, która opierała się na założeniach jednej ze szkół ekonomicznych, zostaje zaniechana, a na jej miejsce wchodzi nowa myśl – przynajmniej do następnego załamania. Tak było w przypadku szkoły klasycznej, która została zastąpiona keynesizmem w latach 30. XX wieku. To samo z resztą stało się z keynesizmem, który został zastąpiony, po kryzysach lat 70., przez neoliberalizm wywodzącym się ze szkoły chicagowskiej. Ta z kolei ustąpiła w 2008 roku miejsca coraz większym nacjonalizmom, które zawitały do polityki gospodarczej wielu krajów świata. Do czasu.