Globalny rynek mieszkaniowy w kryzysie? Ceny mieszkań spadają niemal wszędzie!

Choć trudno mówić o głębokim kryzysie porównywalnym do tego z 2008 roku, to niewątpliwie globalny rynek mieszkaniowy zmaga się ze spowolnieniem.

W ostatnim czasie można zaobserwować powszechny spadek cen mieszkań na całym świecie. Choć trudno mówić o głębokim kryzysie porównywalnym do tego z 2008 roku, to niewątpliwie globalny rynek mieszkaniowy zmaga się ze spowolnieniem. W niektórych krajach korekta może wynieść nawet 20 procent.

Globalny rynek mieszkaniowy w stagnacji. Ceny spadają prawie wszędzie

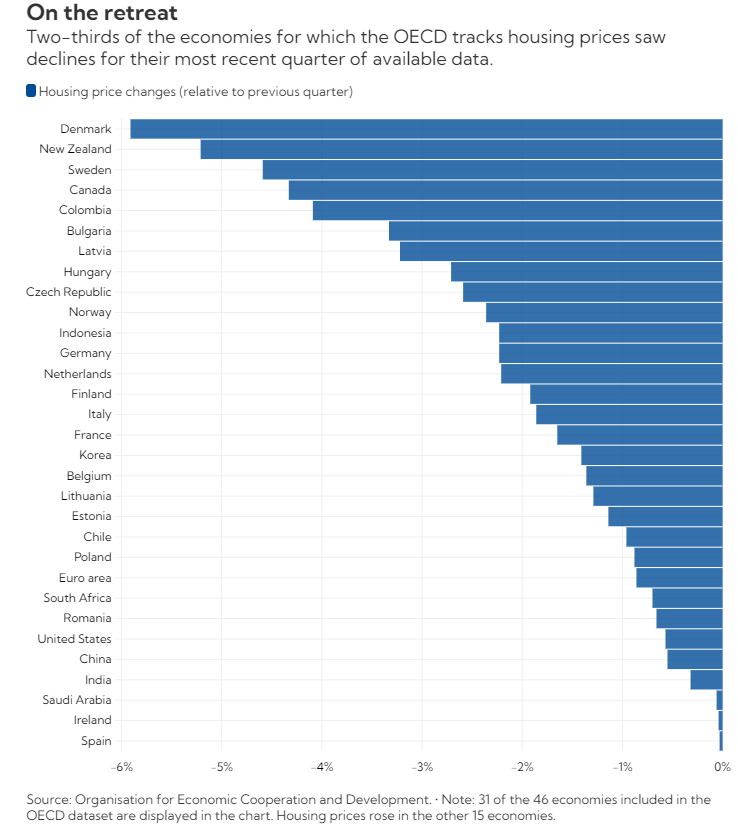

Początek 2023 roku przywitał nas z dużą korektą na rynku mieszkaniowym. W I kw. ceny mieszkań spadły w Danii aż o blisko 6 proc. w stosunku do poprzedniego kwartału (wskaźnik skorygowany o inflację). Wysoki spadek cen nieruchomości odnotowano także w Nowej Zelandii, w Szwecji i w Kanadzie (kolejno: -5,2 proc., -4,6 proc., -4,3 proc.). W Polsce korekta była niska na tle OECD i wyniosła -0,9 proc. Natomiast w Hiszpanii, Irlandii czy Arabii Saudyjskiej nie zaobserwowano praktycznie żadnych zmian cen. Ogólnie rzecz biorąc, ceny nieruchomości spadły w większości gospodarkach OECD, dla których były dostępne dane za I kw. 2023 roku.

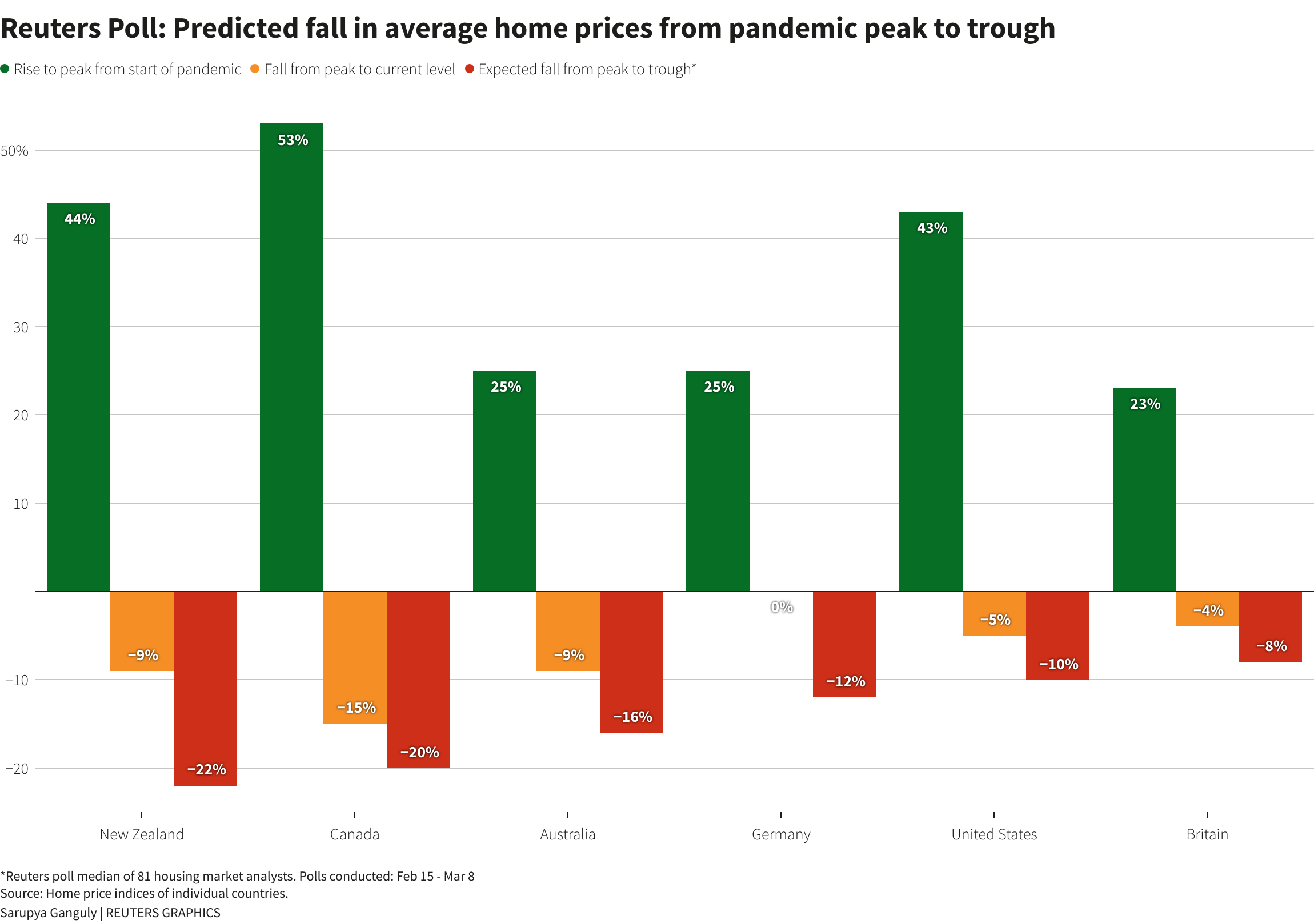

Największy spadek cen mieszkań dotyczy tych krajów, które odnotowały ich najsilniejszy wzrost cen podczas pandemii COVID-19. W Nowej Zelandii, Kanadzie czy w państwach skandynawskich ceny na rynku nieruchomości wzrosły w latach 2020-2022 aż o 50 procent. Z sondażu Reutersa wynika, że ceny nieruchomości na powyższych rynkach spadną o co najmniej 20 proc. W innych krajach korekta będzie niewiele mniejsza. Według analityków ankietowanych przez Reutersa w Australii ceny mieszkań mają spaść o 16 proc., w Niemczech o 11,5 proc., a w USA o 10,0 proc.

Poniższy wykres pokazuje, że gospodarstwa domowe w okresie niskich stóp procentowych zadłużały się pod korek. Relacja długu gospodarstw domowych w relacji do dochodu rozporządzalnego netto stanowi 211 proc. w Australii, 178 proc. w Kanadzie i 171 proc. w Nowej Zelandii, 134 proc. w Wielkiej Brytanii, 101 proc. w USA i 89 proc. w Niemczech. Dla przykładu w Polsce jest to 59 proc. (dane OECD, 2021).

Zobacz także: Rynek mieszkaniowy w Wielkiej Brytanii nadal jest w kryzysie. Czy 50-letnie hipoteki go naprawią?

Stopy procentowe wyznaczają trend na rynku mieszkaniowym

Powszechna korekta na rynku mieszkaniowym odzwierciedla wzrost stóp procentowych. IMF wskazuje, że stopy procentowe wzrosły średnio o 4 punkty procentowe w największych gospodarkach w stosunku do poziomu sprzed kryzysu finansowego w 2008 roku. Rezerwa Federalna (Fed) w ciągu zaledwie roku podniosła główną stopę z 0,5 proc. do 4,75 proc. Europejski Bank Centralny (EBC) podwyższył stopę procentową do 3,5 proc., jednak wszystko wskazuje na to, że gdy Fed zakończy cykl w kwietniu lub w maju, EBC będzie dalej zacieśniał politykę pieniężną. Z badań wynika, że wzrost realnej stopy procentowej o 1 punkt procentowy spowalnia tempo wzrostu cen mieszkań o ok. 2 punkty procentowe.

Zobacz także: Paweł Sapek: Na nieruchomości patrzymy bardzo długoterminowo [WYWIAD]

Zaostrzenie warunków monetarnych bezpośrednio przekłada się na koniunkturę na rynku mieszkaniowym. Wzrost stóp procentowych prowadzi do wzrostu oprocentowania kredytów hipotecznych, co zmniejsza popyt na kredyt ze strony gospodarstw domowych oraz obniża ich zdolność kredytową. To zaś prowadzi do zmniejszenia popytu na rynku mieszkaniowym i ograniczonej aktywności po stronie podaży. Zwłaszcza że wzrost stóp procentowych także zwiększa koszty inwestycji budowlanych finansowanych z zewnętrznych źródeł.

W Niemczech oprocentowanie kredytów 10-letnich wzrosło do 4 proc., a w USA średnie oprocentowanie kredytu hipotecznego na 30 lat wynosi 7,1 proc., co jest najwyższym poziomem od dekad.

Naturalną konsekwencją dekoniunktury na rynku mieszkaniowym jest oczywiście spadek cen. Zjawisko to uzależnione jest de facto od dynamiki inflacji, Im szybciej banki centralne uporają się z szalejącą inflacją, tym szybciej obniżą stopy procentowe, w efekcie czego rynek mieszkaniowy, mówiąc kolokwialnie, odżyje, co zwiększy presję cenową.

Trudno stwierdzić, kiedy stopy procentowe będą obniżane. Wszelkie rokowania wydają się mieć niewiele sensu w tak szybko zmieniających się warunkach makroekonomicznych. Na przykład przed upadkiem SVB rynki finansowe były przekonane, że na koniec 2022 r. stopa procentowa Fed wzrośnie do 6 proc., po kryzysie zaś wyceniały obniżki do 4 proc. Zasadniczo, obecny konsensus wskazuje na drugą połowę 2024 roku, jednak niewykluczone, że polityka monetarna będzie musiała zostać przez dłuższy okres na restrykcyjnym kursie.

Cud nad rzeką Han, czyli jak Korea dokonała największego skoku gospodarczego w dziejach [RAPORT OG]