Kobiety są zdecydowanym beneficjentem systemu, w przeciwieństwie do mężczyzn

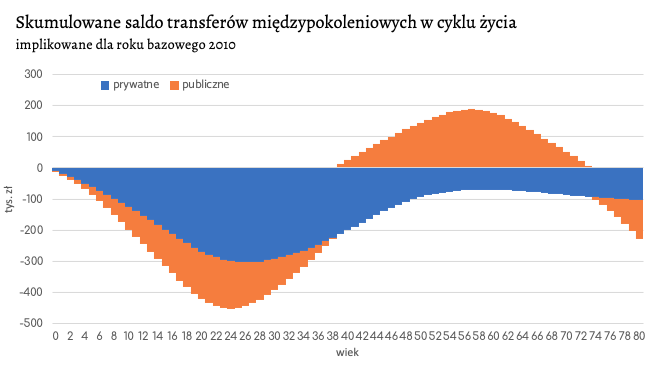

Dane pochodzące z projektu POLNTA realizowanego przez SGH pokazują, że przez pierwsze 24 lata naszego życia dostajemy od naszych rodziców i państwa znacznie więcej niż wypracowujemy. Co ciekawe, dysproporcja jest bardzo duża w przypadku kobiet i mężczyzn.

Według przytoczonego badania do 24. roku życia otrzymujemy średnio od naszych rodziców i od państwa 450 tys. zł więcej niż sami przekazujemy. Mowa jest w tym kontekście o wszelkiego rodzaju usługach jak edukacja, ochrona zdrowia, ale także po prostu wychowanie. Spłacać zaczynamy nasz dług po 24. roku życia, czyli w momencie gdy wchodzimy na rynek pracy i zaczynamy płacić podatki.

Na zero wychodzimy średnio w wieku 39 lat i więcej wpłacamy niż otrzymujemy od systemu mniej więcej do 57. roku życia. Po tym okresie znów zaczynamy być beneficjentami. Po 75. roku życia całościowy bilans znów staje się ujemny.

Mężczyźni o wiele więcej dodają do systemu niż kobiety

W przypadku mężczyzn dług osiąga maksimum po 22 latach życia i wynosi on około 410 tys. złotych. Na zero mężczyźni wychodzą w okolicach 35. roku życia i dokładają się do systemu jeszcze przez około 23 lata – do 58. roku życia. Po tym okresie zaczynają znów być beneficjentami jednak w perspektywie 80 lat życia nie schodzą poniżej poziomu 0 zł.

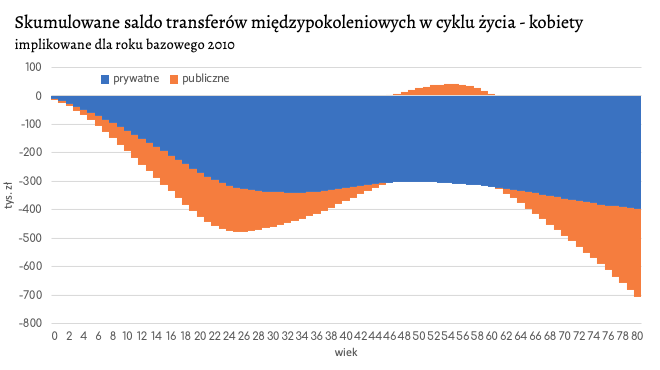

Zupełnie inaczej wygląda to w kontekście kobiet. Kobiety w przeciwieństwie do mężczyzn nie uzyskują maksimum długu za młodu, lecz na starość. W początkowej fazie życia największy dług wobec systemu kobiety mają w wieku 25 lat i wynosi on około 490 tys. złotych. Spłacony zostaje on w okolicach 47. roku życia po to by rosnąc tylko przez 7 lat – do 54. Roku życia. Następnie kobiety znów stają się beneficjentami netto systemu i saldo transferów międzypokoleniowych osiąga zero już w wieku 62 lat. Od tamtej pory jest to równia pochyła i z każdym rokiem życia dług się pogłębia. Przy zakładanej długości życia kobiet wynoszącej 80 lat, dług wynosi 700 tys. złotych. Tyle przeciętnie każda kobieta otrzymuje z systemu przez całą długość trwania swojego życia.

Z czego to wynika?

Przede wszystkim różnica między kobietami i mężczyznami jest generowana przez niższy wiek emerytalny dla kobiet i dłuższe życie. To bardzo silnie obciąża system, co widać na wykresie. Zmiana wieku emerytalnego w przypadku kobiet istotnie mogłaby zmienić saldo transferów międzypokoleniowych.

Różnica w pewnym stopniu może też wynikać z zarobków kobiet i/lub mniejszej aktywności zawodowej, co wpływa na silnie ujemne saldo transferów prywatnych.

Dane są wyliczone w oparciu o rok 2010. Należy zwrócić uwagę, że jest to dość istotne uproszczenie, gdyż zakładamy, że podatki, pomoc socjalna, ubezpieczenia społeczne i transfery prywatne przez cały okres są takie same. W rzeczywistości istotnie się zmieniają. Niemniej jednak pomimo wad jakie posiada powyższy model, pozwala on określić nam jak mniej więcej kształtują się przepływy ze względu na płeć.