Polska w strefie euro. Perspektywy przystąpienia w obliczu wojny [RAPORT OG]

Przystępując do Unii Europejskiej w 2004 roku, Polska zobowiązała się wejść do strefy euro, gdy spełni tzw. kryteria konwergencji. W Polskim dyskursie publicznym od lat trwa wymiana poglądów oraz analiza bilansu korzyści i kosztów członkostwa w potocznie nazywanym Eurolandzie. Jednak merytoryczna debata publiczna często napotykała bariery w postaci zbędnego upolityczniania i ideologizowania. Tak czy inaczej, percepcja uczestnictwa w strefie euro zmieniała się wśród polityków, ekonomistów i dziennikarzy na przestrzeni lat. Początkowy entuzjazm w wyniku wejścia do UE przygaszony został wydarzeniami w czasie kryzysu finansowego. Obecne napięcia geopolityczne, ekonomiczna niestabilność, niepokoje społeczne, wahania na rynkach walutowych, deprecjacja złotego, a przede wszystkim niepewność co do rozwoju sytuacji społecznej, gospodarczej oraz geopolitycznej ponownie zmuszają do refleksji nad przyjęciem wspólnej waluty europejskiej w Polsce. Wobec tego warto odpowiedzieć na pytanie, jakie są perspektywy wejścia do strefy euro w obliczu wojny?

Kiedy powstała strefa euro i kto do niej należy?

Traktat z Maastricht z 1992 roku określił wprowadzenie wspólnej i silnej waluty dla państw członkowskich Unii Europejskiej. W 1999 roku waluta euro została wprowadzona jako wirtualny środek płatniczy obsługujący transakcje bezgotówkowe. Natomiast 1 stycznia 2002 r. do obiegu wprowadzono ok. 8 mld banknotów euro i 38 mld monet euro. Pierwotnie strefa euro złożona była z 11 państw, a następnie dołączyła Grecja (2001 r.), Słowenia (2007 r.), Cypr i Malta (2008 r.), Słowacja (2009 r.), Estonia (2011 r.), Łotwa (2014 r.) i Litwa (2015 r.). Ponadto w 2023 r. do strefy euro najprawdopodobniej wejdzie Chorwacja, natomiast w 2024 r. Bułgaria. Obecnie do Eurolandu należy 19 państw członkowskich.

Poza strefą euro pozostają Bułgaria, Chorwacja, Czechy, Węgry, Polska, Rumunia i Szwecja. Natomiast Dania korzystając z tzw. klauzuli opt-out zastrzegła sobie niezależność monetarną i nie jest zobowiązana do przyjęcia wspólnej waluty Unii Gospodarczej i Walutowej.

Zobacz także: Polska w strefie euro? Lepiej mieć niezależne NBP

Motywy powstania wspólnego obszaru walutowego, czyli historia euro

Geneza wspólnego obszaru walutowego wiąże się z powojenną ekonomiczną integracją europejską. Początkowo Europa integrowała się w obszarze gospodarczym. Najpierw Traktat Paryski w 1951 roku i powstanie Europejskiej Wspólnoty Węgla i Stali, do której należały kraje Beneluksu (Belgia, Holandia i Luksemburg) oraz ówczesny RFN, Francja i Włochy. Następnie Traktaty Rzymskie w 1957 roku, na mocy których ustanowiono Europejską Wspólnotę Gospodarczą oraz Europejską Wspólnotę Energii Atomowej.

Pierwsze bardziej znaczące projekty odwołujące się powstania wspólnego obszaru walutowego powstały w 1969 oraz 1970 roku. W 1969 roku tzw. plan Barre’a zakładał proces harmonizacji polityki gospodarczej i walutowej państw członkowskich EWG. W następstwie powyższego projektu powstał plan Wernera zakładający utworzenie unii walutowej do 1980 roku. Jednak koncepcja powstania unii walutowej została zachwiana przez turbulencje na międzynarodowych rynkach walutowych w wyniku upadku systemu z Bretton Woods w 1971 roku oraz kryzysu naftowego w latach 70. XX wieku. Jednak z drugiej strony upadek międzynarodowego systemu stabilizującego kurs wymiany walut (wspomniany system z Bretton Woods) stanowił impuls dla państw członkowskich EWG do utworzenia własnego systemu walutowego.

Wobec tego w 1972 roku utworzono mechanizm stabilizujący kursy walutowe krajów członkowskich EWG, czyli tzw. wąż walutowy. Natomiast w 1979 roku w ramach Europejskiego Systemu Walutowego, wszedł w życie mechanizm kursów walutowych (ERM). Od tego momentu państwa EWG zobowiązane były utrzymywać kursy swoich walut wyrażonych w ECU (wspólna europejska waluta służąca jako jednostka rozliczeniowa w Europejskim Systemie Walutowym) w przedziale +/-2,25 proc. ustalonego kursu parytetowego.

Przełomem dla integracji gospodarczej i walutowej okazał się raport Delorsa opublikowany w 1989 roku. Ówczesny przewodniczący Komisji Wspólnot Europejskich Jaques Delors przedstawił plan utworzenia Unii Gospodarczej i Walutowej, którego zapisy stanowiły fundament dla Traktatu o Unii Europejskiej (Traktat z Maastricht) z 1992 roku. Wspomniany Traktat o UE dał podstawy prawne do powstania unii walutowej na obszarze Wspólnoty Europejskiej. W 1996 r. ustalono system przeliczania walut krajowych na walutę europejską, która otrzymała nazwę pt. „euro”. Natomiast w 1999 r. euro znalazło się w obiegu bezgotówkowym.

Powstanie strefy euro jest interpretowane jako ukoronowanie integracji europejskiej, której pochodną ma być osiągnięcie stabilnego i długotrwałego wzrostu gospodarczego w państwach członkowskich. Nasuwa się podstawowe pytanie. Czy tak jest? Lub, czy istnieją powody, by wierzyć, że tak będzie?

Kryteria wejścia do Eurolandu

Jednym z elementów Traktatu o funkcjonowaniu Unii Europejskiej (TFUE) są zasady akcesyjne. Zawarte w nim kryteria konwergencji stanowią sine qua non wejścia do Eurolandu. Komisja Europejska oraz Europejski Bank Centralny oceniają poziom konwergencji gospodarczej na podstawie kryteriów dotyczących stabilności, cen, poziomu długoterminowej stopy procentowej, dyscypliny budżetowej oraz stabilności kursu walutowego. Ponadto ocenie podlega niemniej istotne kryterium konwergencji prawnej.

Pierwsze kryterium dotyczy stabilności cen. Jak wynika z zapisów w TFUE, kryterium stabilności cen oznacza, że państwo członkowskie ma trwały poziom stabilności cen, a średnia stopa inflacji danego państwa w ciągu jednego roku poprzedzającego badanie, nie przekracza o więcej niż 1,5 pkt proc. inflacji trzech państw członkowskich o najlepszych wynikach (czyt. najbardziej stabilnej inflacji). Stopa inflacji mierzona jest na podstawie zmian 12-miesięcznej średniej wartości zharmonizowanego wskaźnika cen towarów i usług konsumpcyjnych (HICP) w porównaniu do poprzedniej wartości tego wskaźnika w analogicznym okresie. Ponadto państwo członkowskie musi zapewnić, że po przyjęciu euro utrzyma stabilność cen.

Kryterium drugie dotyczy stabilnej sytuacji finansów publicznych. Stabilną sytuację finansów publicznych należy rozumieć poprzez niewykazywanie nadmiernego deficytu budżetowego oraz długu sektora instytucji rządowych i samorządowych w stosunku do PKB. W czasie badania deficyt sektora instytucji rządowych i samorządowych państwa członkowskiego nie może przekraczać 3 proc. PKB. Wyjątki stanowią sytuację, w której stosunek deficytu do PKB jest bliski wartości oczekiwanej i zmniejszył się w sposób znaczny i stały w okresie poprzedzającym badanie. Ponadto, dług publiczny nie może przekraczać 60 proc. PKB analizowanego kraju. W tym przypadku również jest wyjątek. Zasady konwergencji określają, że dług ten może przekroczyć wartość referencyjną, jeżeli jego stosunek do PKB sukcesywnie zbliża się do oczekiwanej wartości.

Trzecie kryterium dotyczy stabilności kursu walutowego. Na wstępie zaznaczę, że aby kryterium kursowe mogło być rozpatrywane przez KE i EBC dany kraj musi uczestniczyć w systemie ERM II (Europejski System Walutowy). Aby w owym systemie uczestniczyć, waluta państwa członkowskiego w ostatnich dwóch latach podlegać musi normalnym granicom wahań (+/- 15 proc.), bez poważnych napięć wobec żadnej innej waluty państwa członkowskiego. Następnie ocenie podlegają: zmienność kursu walutowego wobec euro i jego trend, stopień odchylenia kursu walutowego wobec euro od kursu centralnego ERM II oraz interwencje banku centralnego i ich wpływ na rynek walutowy.

Ostatnie gospodarcze kryterium dotyczy długoterminowych stóp procentowych. Traktat określa, że państwo członkowskie w roku poprzedzającym badanie posiadało nominalne długoterminowe stopy procentowe na poziomie nie większym niż 2 pkt proc. powyżej wskaźnika trzech państw członkowskich o najbardziej stabilnej sytuacji cenowej.

Natomiast kryterium konwergencji prawnej oceniane jest na podstawie analizy zgodności ustawodawstwa krajowego z TFUE (Traktat o funkcjonowaniu UE) oraz Statutem Europejskiego Banku Centralnego. Szczególnej ocenie podlega niezależność funkcjonalna, instytucjonalna, personalna oraz finansowa banku centralnego i spójność BC z celami sformułowanymi w TFUE.

Komisja Europejska oraz EBC w sposób rygorystyczny oceniają kryteria konwergencji danego państwa. Wszystkie kryteria traktowane są równorzędnie, spełnione muszą być równocześnie, a ich zgodność musi mieć charakter trwały. Należy jednak zaznaczyć, że kryteria konwergencji wiele razy poddawane były krytyce. Najpierw B. Eichengreen (1992) stwierdził, że artykuły traktatu dotyczące spełnienia wymogów wstąpienia do strefy euro są niejasne. Ponadto wskazał, że Niemcy i Francja wiele razy nie spełniały wymogów fiskalnych, a mimo to uniknęły konsekwencji.

Schmidt oraz Straubhaar (1995) stwierdzili, że kryteria nie są uzasadnione ekonomicznie oraz nie prowadzą do konwergencji unijnych gospodarek. Postanowili zaproponować swoje wymogi dotyczące: realnego PKB, stopy bezrobocia, bieżącego deficytu budżetowego w PKB i indeksu konkurencyjności. Podobnego zdania są T. Paleta (2012) oraz V. Toader i V. Gîdiu (2012). T. Paleta wskazał nawet, że kryteria konwergencji powiększają dysproporcje rozwojowe pomiędzy państwami UGW.

Zobacz także: Euro w Bułgarii już w 2024 roku. W Chorwacji prawdopodobnie w 2023

Euroland a teoria optymalnego obszaru walutowego

Powstanie strefy euro stało się ucieleśnieniem teorii optymalnych obszarów walutowych (TOOW), której prekursorem jest kanadyjski ekonomista Robert Mundell. TOOW stanowi zbiór kryteriów, które muszą być spełnione, aby obszar walutowy działał efektywnie z korzyścią dla każdego państwa członkowskiego. W latach 60. XX wieku ekonomiści koncentrowali się przede wszystkim na wymogach endogenicznych: mobilność siły roboczej, elastyczność cen i płac (Mundell 1961), otwartość gospodarki (McKinnon 1063) oraz dywersyfikacja produkcji (Kennen 1969). Wymienieni ekonomiści wskazywali, że gospodarki należące do obszaru walutowego charakteryzować się muszą zbieżnością cykli koniunkturalnych, integracją fiskalną oraz podobieństwem stopy inflacji.

Wraz z upływem lat TOOW ewoluowała. Ekonomiści swoje badania poświęcili analizie korzyści i zagrożeń wynikających z usztywnienia kursu walutowego i uczestnictwa we wspólnym obszarze walutowym. Mongelli, Frankel czy Rose na podstawie swoich badań dowodzą, że integracja walutowa prowadzi do ożywienia wymiany handlowej oraz zbieżności cykli koniunkturalnych. Na przykład Rose oszacował, że po wprowadzeniu wspólnej waluty wolumen handlu między członkami unii walutowej wzrasta ok. 2-3-krotnie. Jeszcze inne badania wskazują, że wolumen ten zwiększa się o 50 proc. W związku z powyższym nowa teoria optymalnych obszarów walutowych zakłada, że kraj może spełnić kryteria TOOW po przyjęciu wspólnej waluty, kiedy konwergencja staje się bardziej osiągalna.

Reasumując, aby obszar walutowy działał efektywnie i optymalnie spełnione muszą być co najmniej trzy podstawowe czynniki: konwergencja cykli koniunkturalnych (wzrost PKB, poziom bezrobocia), podobna reakcja na zewnętrzne szoki podażowo-popytowe mierzona m.in. poprzez zachowanie się poziomu inflacji oraz istnienie niemal pełnej elastyczności cen i płac na całym obszarze UGW i wystąpienie mechanizmów rynkowych prowadzących do optymalnej alokacji czynników produkcji. Czy po ponad 20 latach istnienia strefy euro można stwierdzić, że jest ona optymalnym obszarem walutowym?

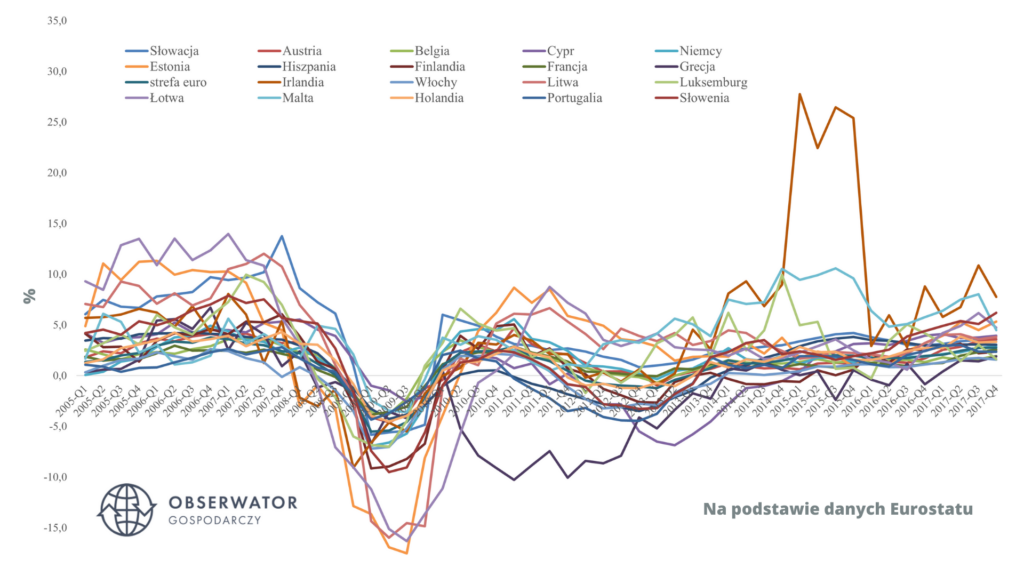

Konwergencję cykli koniunkturalnych należy rozumieć jako wysoki stopień zsynchronizowania gospodarek należących do danej unii walutowej – w tym przypadku strefy euro. Innymi słowy, kraje członkowskie w tym samym czasie powinny być poddane silnej recesji bądź ożywieniu. Naturalnym wskaźnikiem do zbadania zbieżności cykli koniunkturalnych w okresie funkcjonowania strefy euro jest wskaźnik wzrostu PKB. Dane empiryczne dowodzą, że strefa euro nie spełnia już pierwszego z podstawowych czynników warunkujących efektywne funkcjonowanie obszaru walutowego.

Przy końcowym stadium światowego boomu gospodarczego, a tuż przed wystąpieniem kryzysu finansowego (IV kw. 2007 r.) kraje członkowskie notowały inne wskaźniki rozwoju gospodarczego. Stopa wzrostu PKB r/r w niektórych krajach członkowskich oscylowała w okolicach 6-7 proc. (Finlandia, Słowenia, Luksemburg), podczas gdy Włochy notowały już pierwsze oznaki recesji (-0,1 proc. wzrostu). Wyraźna różnica zauważalna była także w skali recesji podczas światowego kryzysu finansowego, a następnie kryzysu zadłużeniowego w strefie euro.

Wykres 1. Wzrost PKB w krajach strefy euro (%).

W 2009 roku (IV kw.) Finlandia czy Słowenia doświadczały recesji na poziomie kolejno 6,7 proc. oraz 5,6 procent. Natomiast Belgia zanotowała wzrost PKB o 0,7 proc., podobnie jak Luksemburg – o 1 proc. W okresie postkryzysowym Europa Zachodnia i Środkowo-Wschodnia weszła w fazę ożywienia gospodarczego notując wzrost gospodarczy na poziomie niemal 10 proc. (Estonia – będąca już w strefie euro), natomiast kraje Europy Południowej (Grecja, Portugalia, Hiszpania i Włochy) zmuszone do prowadzenia polityki oszczędnościowej przebywały w recesji aż do 2015 roku, a w zasadzie do dziś notują mierne wyniki gospodarcze – po 2015 r. najwyższy wzrost gospodarczy w Grecji wyniósł 1,9 proc. w 2019 roku, natomiast we Włoszech 1,7 proc. w 2017 roku.

W związku z powyższym zaostrza się wyraźna różnica w przebiegu cykli koniunkturalnych. Nie można więc stwierdzić, że strefa euro spełnia pierwszy z trzech czynników warunkujących efektywne funkcjonowanie obszaru walutowego. Fakt ten jednak dziwić nie powinien. Euroland stworzony został z krajów różniących się pod względem PKB per capita oraz struktury wytwarzanego PKB. Ponadto wiele krajów: Austria, Belgia, Grecja, Włochy, Portugalia, Holandia, Irlandia oraz Hiszpania nie spełniały kryteriów z Maastricht w czasie wejścia do strefy euro.

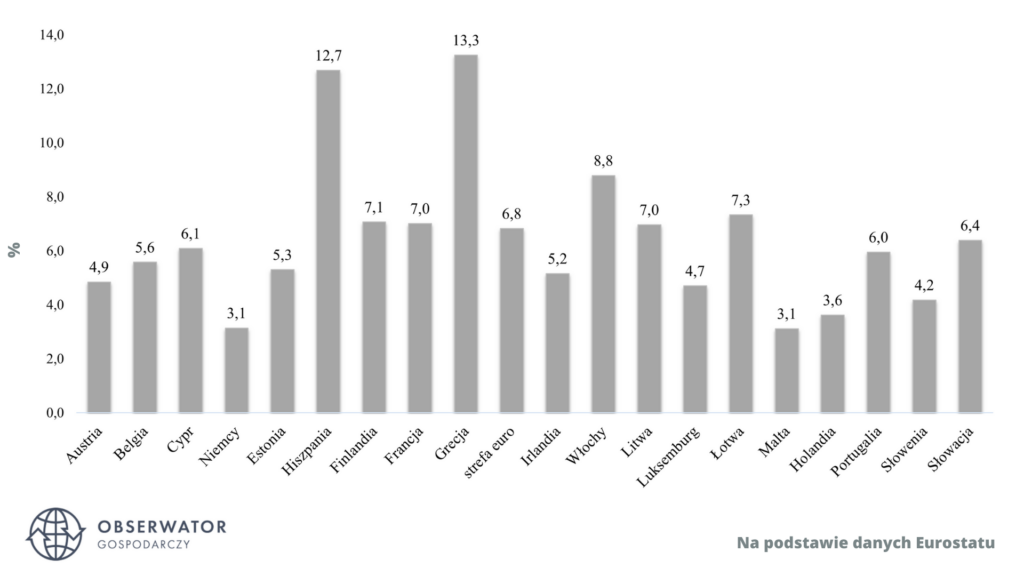

Wykres 2. Stopa bezrobocia (%) w krajach strefy euro (stan na luty 2022 r.).

Znaczącą dywergencję obserwuje się także pod względem poziomu inflacji oraz stopy bezrobocia. Gospodarki strefy euro w zróżnicowany sposób zareagowały najpierw na szok pandemiczny, a następnie na ożywienie postpandemiczne. Stopa bezrobocia wynosi od 3,1 proc. w Niemczech i na Malcie do 13,3 proc. w Grecji. Podobny rozrzut odnotowywany jest w przypadku inflacji HICP. W lutym stopa inflacji na Litwie wyniosła 14 proc., w Estonii – 11,6 proc., natomiast we Francji 4,2 proc. W związku z powyższym drugi z warunków „brzegowych” optymalnego funkcjonowania obszaru walutowego również nie jest spełniony. Kraje strefy euro zróżnicowanie reagują na szok podażowy, jakim jest gwałtowny wzrost cen żywności oraz surowców energetycznych na światowym rynku.

Wykres 3. Stopa inflacji (%) w krajach strefy euro (luty 2022).

Kryterium elastyczności cenowo-płacowej również nie jest spełnione. Wpływ na to ma przede wszystkim funkcjonowanie związków zawodowych oraz wysoki stopień oligopolizacji gospodarek narodowych. Z tego względu optymalna alokacja czynników produkcji jest niemożliwa, co wyjaśnia również powyższe dysproporcje w poziomach inflacji.

Aktywność związków zawodowych przekłada się bowiem na usztywnienie cen i płac, co hamuje swobodny przepływ czynników produkcji. A w różnych krajach aktywność ta była i jest różna – wskazuje ekonomista Robert Gwiazdowski w swoim raporcie

Dla przykładu średni godzinowy koszt pracy w okresie 1995-2019 krajach Europy Środkowo-Wschodniej oraz Południowej wyniósł 11,5 euro. Jest to trzykrotnie mniej niż w Niemczech i Francji.

Z raportu Komisji Europejskiej wynika, że w pierwszym dziesięcioleciu wpływ strefy euro na wolumen handlu w krajach członkowskich wyniósł od 5 do 15 proc. Jeszcze inne badania wskazują na wzrost wolumenu handlu o 2-3 proc. Jest to zdecydowanie mniej, aniżeli szacunki Rose’a i innych ekonomistów – wzrost wolumenu handlu o 50 proc. To kolejny argument potwierdzający nieefektywne funkcjonowanie europejskiego obszaru walutowego. W związku z powyższym, strefa euro nie jest optymalnym obszarem walutowym, ponieważ nie spełnia podstawowych kryteriów określonych przez ekonomistów zajmujących się TOOW.

Czy warto być w strefie euro? Za i przeciw oraz doświadczenia państw członkowskich

Nie ulega wątpliwości, że wraz ze wstąpieniem do strefy euro, państwo członkowskie zyskuje wiele szans i korzyści. Redukcja ryzyka kursowego oraz kosztów transakcyjnych, niższe stopy procentowe i tańszy kredyt, zwiększona wiarygodność dla zagranicznych inwestorów, łatwiejszy przepływ kapitału, w efekcie czego możliwe jest ożywienie wymiany handlowej i wzmocniona integracja rynków finansowych. Dla konsumentów ceny stają się bardziej przejrzyste, natomiast dla producentów (importerów) dostawy zagraniczne stają się tańsze. McKinsey oszacował, że wprowadzenie wspólnej waluty powoduje spadek cen u producentów o 2-3 proc. i wzrost zysku o 15-50 proc.

Z drugiej strony przyjęcie wspólnej waluty wiąże się z poniesionymi kosztami zaadoptowania euro do systemów informatycznych oraz urządzeń posługujących się gotówką. Wspólna waluta to także poniesienie kosztów na szkolenia pracowników oraz utrata części dochodów banków z transakcji na rynku Forex. W końcu, wstąpienie w ramy Eurolandu to pozbawienie się suwerenności monetarnej w wyniku czego nie ma możliwości podnoszenia lub obniżania stóp procentowych w przypadku inflacji znajdującej się poza celem inflacyjnym – w przypadku NBP 2,5 proc. z przedziałem odchyleń +/- 1 pkt proc. Brak niezależności banku centralnego to także brak możliwości ingerencji walutowej w przypadku zbyt silnej aprecjacji bądź deprecjacji krajowej waluty. Ponadto kurs walutowy jest automatycznym stabilizatorem koniunktury w gospodarce, na co uwagę zwraca ekonomista ING Piotr Popławski.

Kurs walutowy pełni rolę automatycznego stabilizatora w gospodarce. W okresach słabszej koniunktury osłabienie PLN wspiera eksport netto i w rezultacie wzrost PKB. Widać to było szczególnie w okresie pandemii. Przyjęcie wspólnej waluty oznacza, że w czasie spowolnienia nie będzie innych narzędzi stymulowania wzrostu niż instrumenty fiskalne – ocenia ekspert ING Piotr Popławski w komentarzu udzielonym naszemu portalowi.

Zatem, warto czy nie warto być w strefie euro? Nie ma lepszego sposobu na poszukiwanie odpowiedzi, niż zapoznanie się z doświadczeniami państw członkowskich przyjmujących euro po 1999 roku (poza Grecją). W ten sposób można określić potencjalne korzyści i zagrożenia z przystąpienia Polski do Eurolandu. Szczególnej ocenie należy poddać sytuację makroekonomiczną w państwach Europy Środkowo-Wschodniej (EŚW), których gospodarki są relatywnie podobne do polskiej gospodarki pod względem rozwoju oraz historii.

Państwa bałtyckie: Estonia, Litwa oraz Łotwa od momentu wejścia do Unii Europejskiej (2004 r.) silnie dążyły do przyjęcia euro, ze względu na utrzymywanie kursu stałego już od początku lat 90. XX wieku. Łotwa najpierw dostosowywała swój kurs walutowy na zasadzie kursu stałego wobec jednostek SDR, natomiast Estonia i Litwa wobec niemieckich marek oraz dolara amerykańskiego. Następnie, Estonia i Litwa powiązały swoje waluty z euro od 2002 roku, a Łotwa od 2005 roku. Słowenia, kurs walutowy względem euro usztywniła w 2003 roku, natomiast w 2004 r. włączyła się do mechanizmu ERM II. Natomiast Słowacja aż do momentu włączenia się do ERM II (2005 r.) stosowała kurs płynny.

Jak wskazuje ekonomista Jakub Sawulski niespełnienie części kryteriów konwergencji znacząco opóźniło moment wejścia do strefy euro, szczególnie w państwach bałtyckich. Kraje Bałtyckie przed kryzysem finansowym miały problem ze spełnieniem kryterium inflacyjnego ze względu na szybkie tempo wzrostu ich gospodarek, czego skutkiem była presja inflacyjna. W 2008 r. inflacja zarówno w Estonii, w Łotwie i w Litwie przekraczała poziom 10 proc. Natomiast w czasie kryzysu finansowego Litwa oraz Łotwa nie spełniały kryterium fiskalnego. Deficyt budżetowy był powyżej poziomu 3 proc. PKB w latach 2008-2012 na Litwie i w latach 2008-2011 na Łotwie. Estonia ze względu na gwałtowne pogorszenie sytuacji finansów publicznym w 2008 i 2009 r. w ocenie EBC i KE również nie mogła przyjąć euro mimo deficytu budżetowego na poziomie poniżej 3 proc. PKB. W efekcie państwa bałtyckie, euro przyjęły dopiero po kryzysie finansowym. Słowenia weszła do strefy euro tuż przed wystąpieniem kryzysu (2007), natomiast Słowacja, Malta oraz Cypr w latach 2008 i 2009.

W wyniku braku automatycznych dostosowań kursu walutowego do bieżącej sytuacji makroekonomicznej (na co wskazywał Piotr Popławski) oraz braku autonomii w prowadzeniu polityki monetarnej istnieje ryzyko, co do potencjalnego wzrostu gospodarczego. Ekonomiści wskazują, że przyjęcie euro może skutkować większą niż zwykle zmiennością tempa wzrostu gospodarczego. Europejski Bank Centralny nie jest w stanie prowadzić polityki zgodnej z koniunkturą wszystkich państw członkowskich. Potrzeby pojedynczych gospodarek różnią się od siebie. Takie zjawisko zauważalne jest w szczególności obecnie, kiedy polityka monetarna w Krajach Bałtyckich powinna zmierzać ku silnemu zaostrzaniu, natomiast EBC kierując wzrok w kierunku gospodarek najbardziej wpływowych – Francji i Niemiec pozostawia realne stopy procentowe na poziomie ujemnym.

Zobacz także: Czy Polska musi przyjąć euro?

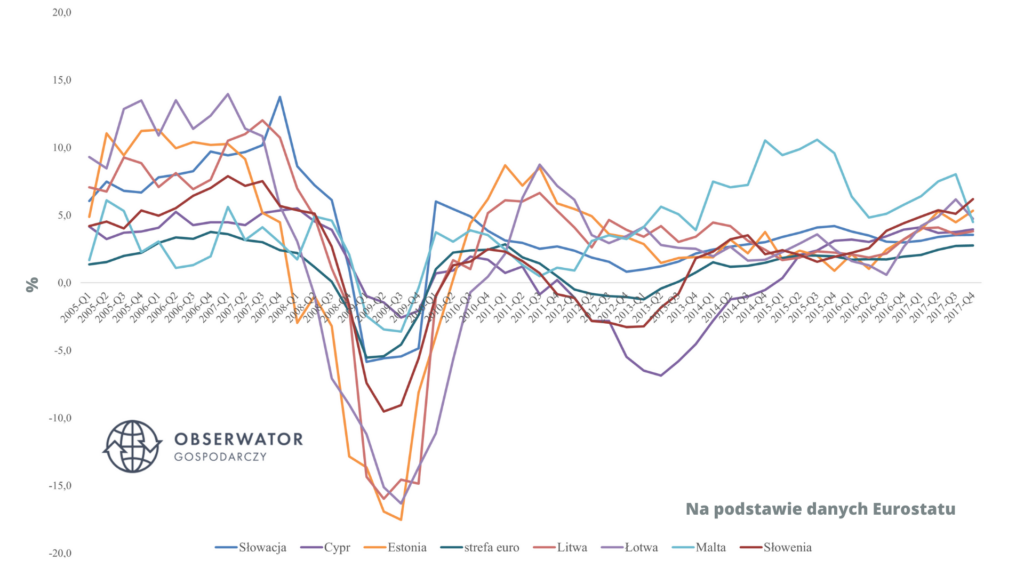

Jak wskazują A. Czerniak oraz A. Smoleńska przyjęcie euro oznacza w długim okresie zwiększenie potencjału gospodarczego. Z jednej strony oznacza to silniejszy wzrost PKB w okresie koniunktury, a z drugiej strony silniejszą recesję w okresie dekoniunktury. W związku z powyższym istnieją większe wahania cykli koniunkturalnych w krajach EŚW będących w Eurolandzie, aniżeli w Polsce. Teza ta potwierdza się w przypadku analizy koniunktury Państw Bałtyckich. Jak wynika z analizy J. Sawulskiego w okresie 2004-2018 w Estonii, na Litwie i na Łotwie odnototywano wzrost gospodarczy na poziomie ponad 10 proc. PKB oraz recesje na poziomie ok. 15 proc. w czasie kryzysu finansowego (kraje te nie były wówczas w strefie euro, ale uczestniczyły już w ERM II). Na Słowacji i w Słowenii rozpiętość tempa wzrostu gospodarczego była także relatywnie wysoka – 15 pkt proc. Najniższą amplitudę wahań odnotowano w krajach EŚW niebędących w strefie euro – Polska, Czechy oraz Węgry. W Polsce przedział wahań wzrostu PKB w badanym okresie wyniósł od +1 proc. do +7 proc. Reasumując, kraje strefy euro są bardziej podatne na negatywne szoki podażowe, a co za tym idzie silną recesją gospodarczą. Z drugiej jednak strony dysponują większym potencjałem gospodarczym w czasie globalnej koniunktury.

Wykres 4. Tempo wzrostu PKB (%) w wybranych krajach członkowskich strefy euro.

Rok przyjęcia euro: Słowenia (2007 r.), Cypr i Malta (2008 r.), Słowacja (2009 r.), Estonia (2011 r.), Łotwa (2014 r.) i Litwa (2015 r.)

Analizując wskaźnik wzrotu PKB w okresie 2005-2017 można zaobserować osłabienie tempa wzrostu gospodarczego (poza Maltą) po przyjęciu wspólnej waluty. Okres dekoniunktury w czasie globalnego kryzysu gospodarczego spowodował silną stagnację w nowicjuszach strefy euro. Państwa Bałtyckie w okresie globalnego szoku podażowego zmuszone były do „zaciskania pasa fiskalnego” i zaostrzania polityki monetarnej, aby móc spełnić kryteria konwergencji. Niedysponując płynnym kursem walutowym będącym stabilizatorem koniunkturalnym nie były w stanie [Kraje Bałtyckie] zwiększać swojej ekspozycji na uniknięcie gwałtownej depresji poprzez dewaluacje waluty i zwiększenie konurencyjności gospodarki poprzez wzrost eksportu. Tłumaczy to tak drastyczny spadek PKB na poziomie ponad 15 proc. w Estonii, na Litwie i na Łotwie w 2009 roku. Niemal 10 proc. spadek tempa wzrostu gospodarczego odnotowano na Słowenii, która zaledwie dwa lata wcześniej przyjęła euro. Co ciekawe okres recesji w tym kraju zakończył się w dopiero pod koniec 2013 roku.

W dyskusji ekonomicznej częstokroć wskazuje się na potencjalne zagrożenie gwałtownego wzrostu cen w wyniku przyjęcia euro. Również społeczeństwo polskie przejawia obawy o wzrost inflacji. Z badania Komisji Europejskiej wynika, że w kwietniu 2018 roku aż 71 proc. Polaków uważało, że wprowadzenie euro spowoduje wzrost cen w kraju. Jak wskazuje J. Sawulski potencjalne zagrożenie wysokiej inflacji wynika z trzech czynników: zaokrąglania cen w górę w trakcie przeliczania po kursie konwersji, przerzucania kosztów konwersji (tzw. koszty zmiany menu) na konsumentów oraz wykorzystania konwersji waluty do zwiększenia marży przez przedsiębiorstwa o silnej pozycji rynkowej.

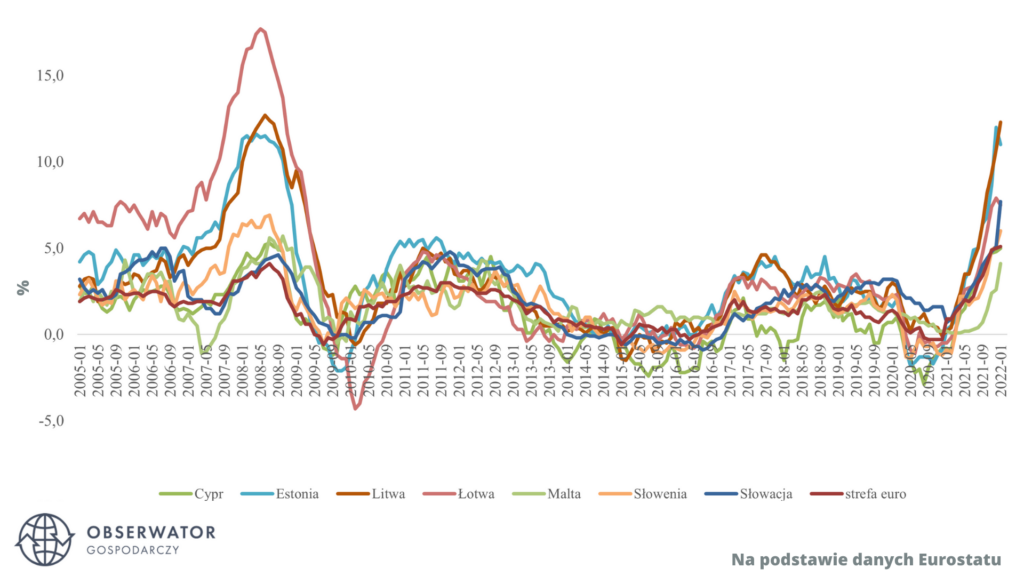

Powyższe obawy ekonomistów oraz polskiego społeczeństwa nie znajdują jednak odzwierciedlenia w rzeczywistości. Po pierwsze, badania wskazują, że wpływ konwersji walutowej na wzrost cen był minimalny i występował jedynie w sektorze usługowym (restauracje, salony fryzjerskie, kawiarnie itp.). Drugi, szczególnie istotny argument dla narodu polskiego to casus państw EŚW. Spośród państw: Estonii, Słowacji, Słowenii, Łotwy i Litwy jedynie w Słowenii odnotowano znaczny wzrost cen po przyjęciu euro. Po roku od wprowadzenia euro, poziom inflacji wzrósł o ok. 3 pkt procentowe w tym kraju, natomiast różnica wobec średniej inflacji w krajach strefy euro wzrosła o 2 pkt procentowe. Na Łotwie również nastąpił wzrost inflacji, jednak w zdecydowanie mniejszym stopniu (o blisko 1 pkt proc.). Niemniej jednak doświadczenia Estonii, Litwy oraz Słowacji wskazują na brak istotnego wpływu konwersji waluty narodowej na wzrost cen. W wyżej wymienionych krajach odnotowano spadek poziomu inflacji w pierwszym roku po wprowadzeniu euro.

Wykres 5. Stopa inflacji (%) w wybranych krajach członkowskich strefy euro.

Szczególne zagrożenie wynikające z przystąpienia do strefy euro to utrata konkurencyjności. Co do zasady, kraje konwergujące (państwa EŚW, w tym Polska) charakteryzują się wyższą dynamiką wynagrodzeń, aniżeli państwa rozwinięte (w niniejszej analizie UE-15). Ekonomista J. Sawulski szczegółowo wyjaśnia proces utraty konkurencyjności międzynarodowej wynikający z dynamicznego wzrostu wynagrodzeń. Mianowicie, problem utraty konkurencyjności pojawia się w danej gospodarce, gdy płace rosną szybciej niż produktywność w sektorze wytwarzającym dobra lub innymi słowy, gdy płace są zbyt wysokie w stosunku do tejże produktywności. Efektem powyższego zjawiska jest wypieranie dóbr produkowanych w kraju poprzez dobra produkowane za granicą. Zasadniczą kwestią jest jednak późniejszy proces. Państwa posiadające własną walutę są w stanie poprawić konkurencyjność w wyniku automatycznego dostosowania kursu walutowego i dewaluacji waluty krajowej, co pomogło Polsce uniknąć kryzysu w 2008 i 2009 roku, kiedy złoty osłabił się o ok. 30 proc. Natomiast państwa EŚW będące w strefie euro zmuszone są do tzw. wewnętrznej dewaluacji, czyli długotrwałego spadku cen i płac – wyjaśnia J. Sawulski.

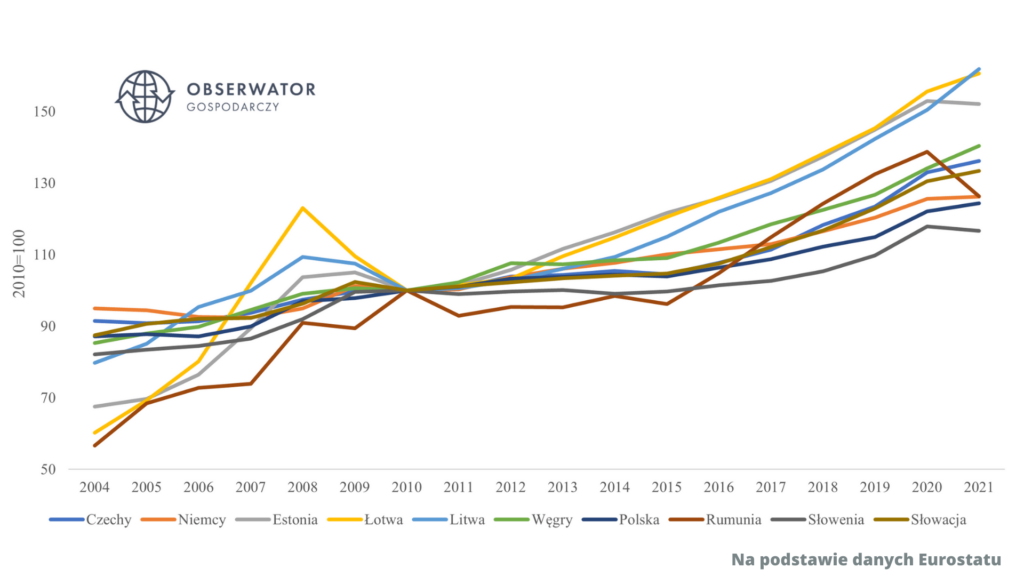

Wykres 6. Nominalny jednostkowy koszt pracy w krajach EŚW i w Niemczech w latach 2004-2021 (2010=100).

Powyższy wykres pokazuje nominalny jednostkowy koszt pracy, który interpretuje się jako poziom wynagrodzeń na jednostkę wytwarzanego dobra. Wobec tego, im wyższa dynamika tego wskaźnika względem gospodarki rozwiniętej (Niemiec) tym większa utrata konkurencyjności międzynarodowej. Jak wynika z powyższego wykresu większość państw EŚW (Czechy, Estonia, Łotwa, Litwa, Węgry, Rumunia i Słowacja) w okresie 2010-2021 charakteryzowało się wyższą dynamiką wzrostu nominalnych jednostkowych kosztów pracy od Niemiec. Wyjątek stanowią Polska oraz Słowenia. Istotny jest fakt, że w krajach charakteryzujących się wyższą dynamiką wynagrodzeń, znalazły się zarówno państwa EŚW posiadające wspólną walutę (Słowacja, Litwa, Łotwa i Estonia) oraz własną walutę (Czechy, Węgry i Rumunia). W związku z powyższym hipoteza, zgodnie z którą przyjęcie euro wiąże się z utratą konkurencyjności międzynarodowej nie znajduje odzwierciedlenia w realiach gospodarczych państw EŚW.

Opierając się na analizie sytuacji makroekonomicznej w państwach EŚW można obalić pewne mity. Po pierwsze nie istnieją empirycznie uzasadnione agrumenty, które jednoznacznie wskazywałyby na gwałtowny wzrost cen po przyjęciu euro. Podobnie jest z utratą konkurencyjności międzynarodowej. Niemniej jednak istnieją uzadnione obawy o wpływ szoków podażowych na polską gospodarkę w przypadku potencjalnego wejścia do strefy euro. Po drugie, szczególnie w Państwach Bałtyckich po przyjęciu euro zarysował się trend słabszego wzrostu gospodarczego, aniżeli przed przyjęciem wspólnej waluty. Istotną rolę w tym zjawisku odegrał moment wejścia do Eurolandu – w trakcie kryzysu zadłużeniowego (Słowacja, Estonia) lub chwilę po nim (Łotwa i Litwa). Można wysnuć tezę, że kraje EŚW będące w strefie euro stały się quasi zakładnikiem niskiego wzrostu gospodarczego na Zachodzie, a w szczególności w Europie Południowej. Ekonomista SGH, Marcin Czaplicki wskazuje, że jest to potencjalne zagrożenie również dla Polski.

Wielu ekonomistów jako koronny argument [nieprzyjmowania euro] przytacza kwestię elastyczności kursowej, która ułatwia polskiej gospodarcze przechodzenie przez okresy zawirowań cyklu koniunkturalnego. Dla mnie istotniejsza jest jednak kwestia destabilizacji gospodarki, jaką w obecnych warunkach przyniósłby w Polsce powrót zerowych stóp procentowych. Przywróciłoby to wszystkie negatywne trendy, jakich nasza gospodarka doświadczała przez ostatnie 2 lata obowiązywania ultraniskich stóp: nadmierny popyt na nieruchomości nakręcający ich ceny, dalszy niezrównoważony wzrost inflacji, destabilizację sektora finansowego oraz (zbyt) gwałtowne zmiany w strukturze oszczędności gospodarstw domowych. Jednocześnie odebranie niezależnej polityki pieniężnej spowodowałoby, że Polska stałaby się quasi zakładnikiem wysokiego zadłużenia publicznego i niemrawego wzrostu gospodarczego w Zachodniej i (przede wszystkim) Południowej Europie – wskazuje ekonomista

Polska a euro. Perspektywy przystąpienia do strefy euro w obliczu wojny.

Percepcja przystąpienia do strefy euro zmieniała się w Polsce na przestrzeni lat, na co wskazują raporty NBP z 2004, 2009 oraz 2014 roku. Stanowisko NBP w 2004 roku było wyraźnie jednoznaczne: przystąpić do Eurolandu jak najszybciej. Świadczą o tym argumenty promujące wspólną walutę w „Raporcie na temat korzyści i kosztów przystąpienia Polski do strefy euro” z lutego 2004 r., w którym NBP stwierdza m.in.

Wprowadzenie wspólnej waluty wraz z towarzyszącą mu eliminacją ryzyka kursowego i kosztów transakcyjnych będzie prowadzić do lepszej porównywalności cen oraz wzrostu konkurencji na rynku dóbr i usług…. Wzrost konkurencji przyczyni się do lepszej alokacji pracy i kapitału oraz zwiększy presję na efektywne wykorzystanie dostępnych zasobów, co spowoduje wzrost wydajności czynników wytwórczych

W raporcie można również znaleźć szacunki NBP, które wskazują, że przyjęcie euro doprowadzi do przyspieszenia wzrostu gospodarczego o 0,4 proc. rocznie. Wskazywano również na zwiększenie bezpieczeństwa ekonomicznego (wyeliminowanie problemów z kredytami walutowymi) oraz wyeliminowanie różnic kursowych. W 2009 r. retoryka NBP była nieco bardziej ostrożna.

W długim okresie gospodarka Polski powinna odnieść korzyści z integracji ze strefą euro, pod warunkiem odpowiedniego przygotowania – wskazywał wówczas NBP

Natomiast w 2014 roku, NBP przedłożył multum argumentów wskazujących na wysokie ryzyko przystąpienia do strefy euro mając na uwadzę casus krajów Europy Południowej, a w szczególności Grecji w czasie kryzysu zadłużeniowego w strefie euro. Wówczas asymetryczny szok podażowy obnażył wszelkie słabości greckiej gospodarki: tuszowanie prawdziwego stanu finansów publicznych, wysokie zadłużenie finansujące wzrost płac w sektorze publicznym, nieszczelny system podatkowy. Podobnie było z gospodarką Hiszpanii. Boom na rynku nieruchomości sprzed kryzysu finansowego napędzany w tym kraju powszechną dostępnością kredytów spowodował, że rząd uzależniony był od wpływów podatku od nieruchomości, które stanowiły aż połowę dochodów rządu. Gdy szok zewnętrzny uderzył w koniunkturę na rynku nieruchomości załamały się finanse publiczne, a gospodarka znalazła się w recesji.

Kryzys zadłużeniowy w strefie euro pokazał, że projekt wspólnej europejskiej waluty jest wadliwy i sprawdziły się wręcz prorocze słowa wybitnego amerykańskiego ekonomisty Miltona Friedmana.

Mam nadzieję, że (strefa euro) odniesie sukces, ale nie sądzę by szanse na sukces były duże. Myślę, że różnice pomiędzy różnymi państwami będą się akumulować, a asynchroniczne szoki będą na nie oddziaływać. (…) Z czysto teoretycznego punktu widzenia jest niezwykle trudno zakładać, że będzie to stabilny system w długim horyzoncie czasowym. Z drugiej strony, nowe rzeczy się zdarzają, przychodzą zmiany – mówił Milton Friedman w 2001 roku

W związku z powyższym, NBP w raporcie z listopada 2014 r. „Ekonomiczne wyzwania integracji Polski ze strefą euro”, jak sam tytuł raportu oznajma, wskazywał na wyzwania dla polskiej gospodarki wynikające z przystąpienia do strefy euro. Po pierwsze, Polska w porównaniu do większości krajów strefy euro jest krajem o relatywnie niskim poziomie PKB per capita i niskim poziomie cen (w 2014 roku). W związku z powyższym, istnieje wysokie ryzyko, że poziom stóp procentowych EBC może nie odpowiadać potrzebom polskiej gospodarki. Wówczas pojawiłoby się zjawisko narastających nierównag.

Po drugie, NBP wskazuje w raporcie, że silna konwergencja spowoduje wzrost dynamiki wynagrodzeń, wskutek czego Polska utraci międzynarodową konkurencyjność, która bazuje na niskich kosztach pracy. Po trzecie, struktura polskiej gospodarki istotnie różni się od gospodarek strefy euro (szczególnie tych zachodnich). Dla przykładu w Polsce dominują kredyty o zmiennej stopie procentowej, podczas gdy w Niemczech czy Francji, o stałej stopie procentowej. Wobec powyższych argumentów, szczególnym zagrożeniem dla Polski będzie sytuacja, w której polityka pieniężna EBC nie będzie optymalnie dostosowana do przebiegu cyklu koniunkturalnego i poziomu głównych wskaźników makroekonomicznych. W związku z powyższym ekonomiści wskazywali, że wejście do strefy euro musi być poprzedzone reformami strukturalnymi gospodarki. W innym przypadku, gdy dojdzie do szoku podażowego może nas spotkać głęboka recesja, która nie będzie mogła być zwalczana autonomicznymi działaniami NBP oraz procesami dostosowawczymi na rynku walutowym (deprecjacja złotego).

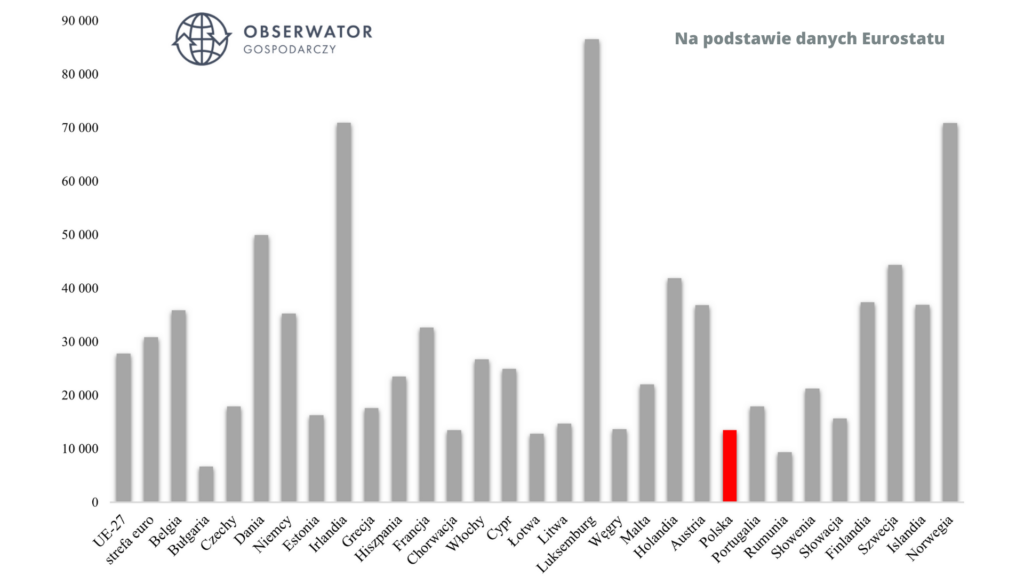

Wykres 7. Poziom realnego PKB per capita w krajach Unii Europejskiej (w euro, 2021).

Zważywszy na kryzys zadłużeniowy w strefie euro, dyskusja na temat przyjęcia euro odeszła na drugi plan. Kolokwialnie mówiąc, wśród większości ekonomistów panowało uzasadnione przekonanie, że rachunek zysków i strat dotyczący wejścia do Eurolandu jest ujemny. Ze względu na ostatnie wydarzenia, tj. kryzys pandemiczny, a w szczególności inwazję Rosji na Ukrainę, dyskusja na temat wejścia do strefy euro nabrała kolorytu i nowego znaczenia, w którym istotną rolę odgrywa aspekt geopolityczny.

W wymiarze geopolitycznym przynależność do wspólnego obszaru walutowego może być przez niektóre kraje postrzegana jako dodatkowa gwarancja stabilności. (…) Niektóre kraje liczą pewnie, że może mieć to [przyjęcie euro] przełożenie na kwestie bezpieczeństwa militarnego. Prawdopodobnie takie kalkulacje były jednym z wielu motywów przystąpienia do strefy euro przez Kraje Bałtyckie – wskazuje ekspert ING Adam Antoniak

Warto jednak przedstawić konkretne zjawiska, które ponownie skłaniają do refleksji nad przyjęciem euro. Dnia 24 lutego 2022 roku ład światowy, a szczególnie europejski, jaki znaliśmy wcześniej upadł. Rosja na czele z Władimirem Putinem rozpętała wojnę w Ukrainie, która niesie za sobą drastyczne skutki w postaci śmierci tysięcy osób (w tym dzieci) oraz zniszczonej infrastruktury. Rosyjski autokrata rozpętał również wojnę gospodarczą, niezwykle istotną z punktu widzenia niniejszej analizy.

Po trzech dniach od inwazji, Zachód na czele z UE oraz USA nałożył sankcje na Rosję, czego skutkiem był odpływ kapitału ze Wschodu i tym samym silna deprecjacja rubla. W wyniku inwazji rosyjskiej oraz wojny ekonomicznej pomiędzy Zachodem a Rosją, polski złoty (PLN) stał się obiektem spekulacji ze względu na bliskie położenie naszego kraju z obszarem wojny. Waluty państw EŚW postrzegane są jako ryzykowne, co powoduje odpływ kapitału z tychże rynków do tzw. bezpiecznych przystani. W kulminacyjnym momencie dewaluacji kurs EUR/PLN znalazł się powyżej poziomu 5 zł, co odbiło się szerokim echem. Sytuacja PLN na rynku walutowym skłoniła dr Roberta Gwiazdowskiego do napisania felietonu, w którym pisze on:

Oczywiście wejście do strefy euro nie wzmocni Polski ani militarnie, ani politycznie (wbrew temu, co piszą niektórzy) ani nawet ekonomicznie. Ale zmniejsza ekspozycję złotego na ostrzał na „rynkach finansowych”. (…) My sami nie obronimy złotego, tak jak sami Ukraińcy nie obronią Kijowa.

Zważywszy na globalne napięcia geopolityczne oraz przebieg wojny w Ukrainie, najprawdopodobniej wojna ekonomiczna będzie trwać przez dłuższy okres. W związku z powyższym, PLN mimo obecnie relatywnej stabilizacji na rynku Forex ponownie może być narażony na silne wahania i dewaluację – chociażby w przypadku potencjalnego embarga UE na rosyjskie surowce energetyczne lub pogorszenia sytuacji geopolitycznej, kiedy Chiny wkroczą do wojny.

Sytuacja (geopolityczna i gospodarcza), w której obecnie się znajdujemy pokazuje, że w wielu aspektach moglibyśmy się czuć bezpieczniej już teraz będąc w strefie euro – wskazuje nam ekonomistka PKO Banku Polskiego Marta Petka-Zagajewska.

Idąc dalej, istnieje uzasadnione ryzyko, co do wybuchu pełnoskalowej wojny pomiędzy siłami NATO a Rosją (i być może Chinami). Wówczas Polska stałaby się krajem frontowym, a polską walutę mógłby spotkać casus ukraińskiej hrywny, która najpiew silnie zdeprecjonowała się względem twardych walut po aneksji Krymu, a teraz po inwazji rosyjskiej. Przynależność do strefy euro „unieważni” takie zjawiska. Ponadto, jak wskazywał już ekspert ING A. Antoniak, członkostwo w strefie euro może być odbierane wśród krajów jako dodatkowy atut w kontekście bezpieczeństwa militarnego. Co do tego nie ma jednak pewności, na co wskazuje ekonomista SGH Marcin Czaplicki.

Motywacja (geo)polityczna dla przyjęcia euro jest trudna do oceny, ponieważ nie wiadomo, czy rzeczywiście członkostwo w strefie euro uchroniłoby Polskę przed ew. konfliktem z Rosją, o co chyba najbardziej martwią się inwestorzy zagraniczni.

Podsumowując, argumenty za możliwie jak najszybszym wejściem do Eurolandu opierają się głównie na obawach o zachowanie złotego w czasie dalszego trwania wojny, zarówno militarnej, jak i ekonomicznej. Ponadto, potencjalne przyjęcie euro rozszerzy naszą integrację europejską, co może [nie musi] spowodować nie tylko zwiększenie bezpieczeństwa ekonomicznego, ale także militarnego oraz politycznego, z czym jednak nie zgadza się m.in. obecnie główny propagator przyjęcia euro, dr Robert Gwiazdowski. Natomiast prof. nauk ekonomicznych Witold Orłowski wskazuje, że wojna powinna spowodować większą potrzebę integracji wśród europejskich gospodarek.

Ta wojna powinna być dla krajów UE momentem przebudzenia, czymś, dzięki czemu na nowo dojdziemy do przekonania, że kluczowym elementem europejskiej integracji jest integracja gospodarcza i finansowa. Myślę, że to może być dla Europy tzw. moment hamiltonowski – wskazuje prof. Witold Orłowski na łamach Rp.pl

Jednak ponownie odwołam się do wyrażenia łacińskiego. Czy Polska spełnia condicio sine qua non dla wejścia do strefy euro? Otóż nie. Polska nie spełniała kryteriów konwergencji jeszcze przed wybuchem pandemii, a następnie inwazji rosyjskiej. Raport EBC dotyczący stanu konwergencji gospodarczej w Polsce z 2020 roku wskazuje na niespełnienie jednego kryterium: stabilności cen (zaznaczonego w tabeli kolorem czerwonym). W marcu 2020 roku średnia 12-miesięczna stopa inflacji HICP wynosiła 2,8% wobec wartości referencyjnej na poziomie 1,8% (średnia zharmonizowana dla krajów o najniższej inflacji wyniosła 0,3%). Ponadto EBC przejawiał obawy co do trwałości konwergencji fiskalnej ze względu na pandemie COVID-19 w wyniku, której polskie władze zastosowały szereg środków fiskalnych [a NBP monetarnych] mogących zaszkodzić spełnieniu wymogu stabilności cen w dłuższym okresie. Natomiast długoterminowa stopa procentowa w okresie referencyjnym – od kwietnia 2019 roku do marca 2020 roku – wyniosła 2,2%. Poziom zharmonizowanych długoterminowych stóp proc. dla krajów o najbardziej stabilnej sytuacji fiskalnej (Portugalia, Włochy i Cypr) wyniósł 0,9%. Wobec tego kryterium dotyczące stóp proc. zostało spełnione (badane państwo posiada nominalną długoterminową stopę proc. nie większą niż o 2 pkt proc.).

Kryterium stabilności fiskalnej zostało spełnione, jednak EBC mając na uwadzę perspektywy dotyczące pandemii ostrzegał przed gwałtownym pogorszeniem sytuacji finansów publicznych ze względu na osłabienie aktywności gospodarczej i wzrost wydatków budżetowych dla złagodzenia skutków kryzysu. Ze względu na brak uczestnictwa Polski w systemie ERM II, stabilność kursu walutowego nie podlega analizie. Warto zaznaczyć, że w podsumowaniu EBC wskazuje, iż prawo polskie nie spełnia wszystkich wymogów dotyczących niezależności BC, poufności, zakazu finansowania ze środków BC oraz integracji prawnej z Eurosystemem. W związku z powyższym kryterium konwergencji prawnej również nie zostało spełnione.

Tabela 1. Stan konwergencji gospodarczej w Polsce (2020).

| Kryteria konwergencji | wartość w badanym okresie | wartość referencyjna |

| Kryterium stabilności cen | 2,8% | 1,8% |

| Kryterium stabilności fiskalnej | ||

| – poziom długu w stosunku do PKB (2019) | 45,7% | 60% |

| – poziom salda finansów publicznych w stosunku do PKB (2019) | -0,7% | -3% |

| Kryterium długoterminowych stóp proc. | 2,2% | 2,9% |

Źródło: Opracowanie własne na podstawie danych Eurostatu

Sytuacja dotycząca konwergencji gospodarczej nie zmieniła się [co można było zakładać] w czasie pandemii COVID-19. Prognozy EBC się sprawdziły. Od początku 2020 roku poziom HICP Polski systematycznie zwiększał różnice względem wartości referencyjnej. Na koniec października 2021 roku średnia 12-miesięczna inflacja HICP wyniosła 4,5% i według szacunków Ministerstwa Finansów była wyższa aż o 2,1 pkt proc. względem wartości referencyjnej na poziomie 2,4%. Biorąc pod uwagę obecne szoki podażowe, w tym rosnące ceny surowców energetycznych oraz żywności trudno zakładać spełnienie owego kryterium w ciągu najbliższych dwóch lat, tj. 2022 i 2023.

Środki fiskalne, których celem było zniwelowanie skutków kryzysu gospodarzego w czasie pandemii oraz dodatkowa ochrona zdrowia nadwyrężyły sytuację finansów publicznych. Poziom długu rządowego zwiększył się do wartości referencyjnej – 57,5% wobec 60%. W efekcie spadku dochodów budżetowych oraz szeroko zakrojonego wsparcia fiskalnego gwałtownie wzrósł poziom deficytu finansów publicznych, który w 2020 roku wyniósł 7%. W związku z powyższym poziom deficytu przekraczał wartośc referencyjną na poziomie 4 p. proc. Postpandemiczne ożywienie gospodarcze poprawi sytuację finansów publicznych. Można zakładać, że w średnim terminie, poziom salda budżetowego powróci w okolice wartości referencyjnej. Należy przy tym zaznaczyć, że zgodnie z klauzulą general escape clause rządy UE mają pozwolenie na tymczasowe odejście od zasad polityki budżetowej.

Gwałtowne luzowanie monetarne zaproponowane przez NBP w 2020 roku spowodowało, że długoterminowe stopy procentowe obliczane na podstawie rentowności obligacji skarbowych zanotowały silnie spadkowy trend w 2020 roku. Nieco opóźniona rekacja NBP nie odwróciła tego trendu w 2021 roku. Jednak ze względu na spadek nominalnych długoterminowych stóp proc. w całej UE, ich poziom zmieścił się w przedziale spełniającym kryterium (zharmonizowany poziom stóp proc. w krajach o najniższej inflacji w badanym okresie wyniósł 0,3%).

Tabela 2. Stan konwergencji gospodarczej w Polsce (na październik 2021).

| Kryteria konwergencji | wartość w badanym okresie | wartość referencyjna |

| Kryterium stabilności cen | 4,5% | 2,4% |

| Kryterium stabilności fiskalnej | ||

| – poziom długu w stosunku do PKB (2020) | 57,5% | 60% |

| – poziom salda finansów publicznych w stosunku do PKB (2020) | -7% | -3% |

| Kryterium długoterminowych stóp proc. | 1,6% | 2,3% |

Źródło: Opracowanie własne na podstawie danych Ministerstwa Finansów

W związku z powyższym, niewypełnienie kryteriów konwergencji gospodarczej oraz prawnej to pierwszy kontrargument do przyjęcia euro w relatywnie szybkim czasie. Na ten fakt wskazuje również ekonomistka PKO BP.

Wejście do strefy euro możliwe jest po spełnieniu ściśle sprecyzowanych warunków z obszaru konwergencji prawnej i gospodarczej. W tym drugim aspekcie wśród analizowanych kryteriów znajduje się badanie stabilności cen, równowagi finansów publicznych oraz stabilności stóp procentowych i kursu walutowego, z czego sprawdzenie stabilności kursu następuje poprzez co najmniej 2 letni okres uczestnictwa przez walutę kandydującego do strefy euro państwa w mechanizmie kursowym ERMII. Ten warunek oznacza, że „szybko” oznaczałoby najwcześniej w 2025. Wejście do strefy euro nie jest więc rozwiązaniem, które umożliwiłoby nam już teraz zwiększenie skali powiązań z postrzeganym jako „bezpieczny” w kontekście agresywnej postawy Rosji blokiem państw zachodnich – wskazuje ekonomistka PKO Banku Polskiego Marta Petka-Zagajewska.

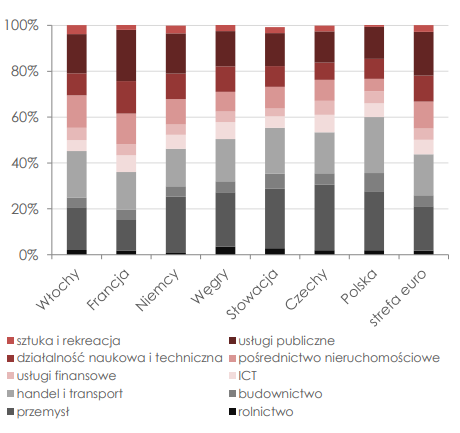

Po drugie, na przestrzeni ostatnich lat, polska gospodarka nie przeszła reformy strukturalnej. Wciąż występują dysproporcje w zakresie podobieństwa struktur finansowych – niska relacja aktywów finansowych w stosunku do PKB w porównaniu do większości krajów strefy euro. Ponadto konieczne jest zwiększenie konkurencyjności międzynarodowej poprzez wzrost innowacyjności. Ponadto, od 2004 roku zwiększa się różnica w strukturze PKB. W polskim PKB zwiększa się znaczenie przemysłu oraz handlu, a zmniejsza się znaczenie usług publicznych oraz pośrednictwa nieruchomości. W strefie euro udział usług publicznych oraz finansowych jest zdecydowanie większy. Istotnym faktem jest jednak brak występowania nadmiernych nierównowag od 2011 roku, co korzystnie wpływa na ocenę EBC i KE pod kątem konwergencji polskiej gospodarki.

Wykres 8. Struktura PKB w wybranych gospodarkach wobec strefy euro (2020).

Źródło: Ministerstwo Finansów

Zobacz także: Euro jest obecnie najdroższe w historii. Dlaczego złoty się osłabia?

Z punktu widzenia rozważań nad przystąpieniem do strefy euro istotny jest również moment wejścia. Pamiętamy casus Państw Bałtyckich oraz innych krajów EŚW, które euro przyjęły w burzliwym okresie funkcjonowania strefy euro, co odbiło się na ich koniunkturze w całej drugiej dekadzie XXI wieku. Wojna w Ukrainie, wojna ekonomiczna, napięta sytuacja geopolityczna, napływ uchodźców, rosnące ceny surowców energetycznych oraz rolnych i niepewność pandemiczna to istotne czynniki ryzyka, które muszą być brane pod uwagę w obecnych kalkulacjach szans i zagrożeń wejścia do Eurolandu.

Moim zdaniem czas na rozpoczęcie procesu przyjęcia wspólnej waluty przyjdzie dopiero wtedy, gdy gospodarka powróci do równowagi, a na horyzoncie nie będą się czaić żadne istotne czynniki ryzyka – wskazuje ekonomistka PKO Banku Polskiego Marta Petka-Zagajewska

Najbliższe lata będą stać pod znakiem wzmożonych wydatków zbrojeniowych oraz transformacji energetycznej, w tym całkowitego uniezależnienia się od rosyjskich surowców, co również należy brać pod uwagę.

W Europie wydłuży się okres wysokich deficytów budżetowych. Wydatki zostaną skierowane na zbrojenia, odejście od rosyjskich źródeł energii, czy wsparcie firm i gospodarstw domowych w okresie wysokich cen. W Polsce pojawią się dodatkowo koszty utrzymania ponad miliona uchodźców być może na lata. W tej sytuacji przyjęcie wspólnej waluty oznaczałoby również stopy procentowe w euro. Tworzyłoby to dużą pokusę prowadzenia nierozważnej polityki gospodarczej – ocenia ekspert ING Piotr Popławski

Ważąc oraz kalkulując argumenty oraz kontrargumenty, wszystkie „znaki na niebie” dowodzą i utwierdzają w przekonaniu, że przyjęcie euro wciąż powinno być melodią przyszłości. W obecnych czasach należy wykazać się realizmem oraz pragmatyzmem, a nie hurraoptymizmem, który zwiódł m.in. Grecję „na manowce”. Strefa euro to wciąż projekt, który nie daje pewności, co do zrobienia kroku w przód dla polskiej gospodarki. Warto dodać, że decyzje EBC dostosowywane są do głównych gospodarek – Niemiec i Francji, co czestokroć koliduje z interesami regionu EŚW. Jest to kolejny czynnik, który trzeba uwzględnić. Reasumując, przyjęcie euro należy odłożyć na kolejną dekadę.