System emerytalny w Polsce wymaga naprawy [RAPORT OG]

W listopadzie 2016 r. sejm uchwalił ustawę, która spowodowała obniżenie od 1 października 2017 r. wieku emerytalnego do 60 lat dla kobiet i 65 lat dla mężczyzn. Była to prawdopodobnie najgorsza decyzja rządu, która niesie za sobą szereg negatywnych konsekwencji społecznych i ekonomicznych. Proponujemy podwyższenie wieku emerytalnego dla kobiet i jego wyrównanie dla obu płci. Wraz z tą zmianą powinno dojść także do innych reform, które usprawnią system emerytalny, poprawią rynek pracy dla osób starszych i system ochrony zdrowia oraz finalnie doprowadzą do poprawy dobrobytu emerytów, którzy w obliczu obecnego kształtu systemu emerytalnego, narażeni są na ubóstwo.

I. Konstrukcja polskiego systemu emerytalnego

Obecna konstrukcja systemu emerytalnego w Polsce to efekt reformy z 1999 roku. Reforma emerytalna w 1999 roku była to jedna z czterech reform, które wprowadził wówczas rząd Jerzego Buzka. Oprócz reformy emerytalnej były reformy: oświaty, służby zdrowia oraz reforma administracyjna.

Nim jednak reforma weszła w życie, w Polsce obowiązywał system repartycyjny o zdefiniowanym świadczeniu. To oznacza, że na wysokość emerytury miały wpływ zarobki w wybranych latach (tzw. podstawa wymiaru emerytury) oraz długość stażu pracy i kwota bazowa.

Kwotą bazową najczęściej było średnie wynagrodzenie w gospodarce pomniejszone o składki na ubezpieczenia społeczne w roku poprzedzającym wyliczenia. Na podstawie kwoty bazowej była wyliczana jedna z dwóch części świadczenia emerytalnego, czyli tzw. część socjalna emerytury. Stanowiła ona 25 proc. kwoty bazowej. Do niej doliczało się drugą część, która powszechnie była znana jako część stażowa emerytury. Część stażową wyliczano od podstawy wymiaru emerytury, czyli:

- zarobków z 10 kolejnych lat kalendarzowych, które zostaną wybrane z ostatnich 20 lat kalendarzowych przed rokiem zgłoszenia wniosku o emeryturę, lub

- zarobków z 20 lat kalendarzowych, które zostaną wybrane z całego okresu, kiedy było się objętym ubezpieczeniami (społecznymi lub emerytalno-rentowym).

Po zdecydowaniu, która forma podstawy wymiaru jest korzystniejsza, przyjmuje się ustalone z góry współczynniki:

- po 1,3% podstawy wymiaru emerytury za każdy rok okresów składkowych, z uwzględnieniem pełnych miesięcy,

- po 0,7% podstawy wymiaru emerytury za każdy rok okresów nieskładkowych, z uwzględnieniem pełnych miesięcy.

W związku z tym emeryturę w systemie repartycyjnym o zdefiniowanym świadczeniu obliczało się według następującego wzoru:

0,25 KB + 0,013*P*OS + 0,007*P*ON

gdzie:

KB – kwota bazowa,

P – podstawa wymiaru emerytury

OS – okres składkowy

ON – okres nieskładkowy.

Jak widać, system był bardzo hojny, gdyż pozwalał wybrać najlepsze lata pracy, ale nie zachęcał do pozostania na rynku pracy i wydłużenia aktywności zawodowej. Konstrukcja systemu, sposób wyliczania składek oraz masowe „wypychanie” bezrobotnych na emeryturę sprawił, że finanse publiczne zaczęły odczuwać ciężar świadczeń emerytalnych. Problem był na tyle duży, że w 1993 roku rząd Hanny Suchockiej szukając oszczędnośc,i obniżył kwotę bazową ze 100 proc. do 91 proc. średniego wynagrodzenia. Oznaczało to, że kwota bazowa, zamiast wynosić 3 518 000 zł wynosiła 3 201 400 zł. W kolejnych latach kwota ta była podnoszona. W 1996 r. – do 94 proc., w 1997 r. – w marcu do 95 proc., we wrześniu do 96 proc.; w 1998 r. – w marcu do 97 proc., a we wrześniu do 98 proc. Do nastania kolejnej reformy kwota bazowa nie wróciła już do poziomów 100 proc.

Reforma była odpowiedzią na coraz bardziej ciążący finansom publicznym system emerytalny. Choć po upadku socjalizmu wiek emerytalny w Polsce wynosił 60 lat dla kobiet i 65 lat dla mężczyzn, to realnie nieznacznie przekraczał on 55 lat. Był to efekt „walki” z bezrobociem. Rząd chcąc obniżyć bezrobocie, masowo wysyłał ludzi na emeryturę. Bezrobocie udało się obniżyć, jednak finanse publiczne zaczynały coraz mocniej odczuwać lawinowo rosnącą liczbę emerytów. Wiadome było, że w dłuższej perspektywie będzie to problematyczne dla budżetu. Z tego powodu zdecydowano o reformie systemu emerytalnego, która weszła w życie w 1999 roku.

Polscy emeryci byli relatywnie młodzi, co nie było dobrą informacją ani dla gospodarki, ani dla systemu emerytalnego. Z tej przyczyny postanowiono zreformować system. Główną zmianą było odejście od systemu zdefiniowanego świadczenia do systemu zdefiniowanej składki. Założenia nowego systemu emerytalnego były stosunkowo proste – ile przyszły emeryt odłoży na emeryturę, tyle będzie miał do dyspozycji. Emeryturę wyliczało się na podstawie następującego równania:

odłożony kapitał/prognozowaną liczbę miesięcy na emeryturze wg tablic ZUS

Zmiana sposobu naliczania świadczenia sprawiła, że system zachęcał do pozostania na rynku pracy. Jest to szczególnie widoczne po 60. roku życia, co też udowadniają różnice w wysokości świadczeń emerytalnych pomiędzy kobietami a mężczyznami. Z tej też przyczyny wyższy wiek emerytalny jest szczególnie istotny.

Reforma wprowadzała trzy grupy ubezpieczonych w trzech filarach. Społeczeństwo dzielono na grupy w zależności od daty urodzenia:

- Do pierwszej grupy należały osoby urodzone przed 1 stycznia 1949 roku. Te osoby otrzymywały emeryturę według starego systemu emerytalnego z zachowaniem prawa do wcześniejszej emerytury, a także emerytury przy niepełnym stażu pracy.

- Kolejną grupą były osoby urodzone po 1948 roku, a przed 1 stycznia 1969 roku. W przypadku tej grupy istniało prawo do decyzji, czy osoby te chcą zostać w starym systemie, gdzie emerytura byłaby w pełni wypłacana z ZUS, czy też przystąpić do Otwartych Funduszy Emerytalnych, które są jednym z filarów nowego systemu.

- Grupa trzecia to osoby urodzone po 31 grudnia 1968 roku. Zostały one objęte obowiązkowo nowym systemem, w związku z czym część ich składek była przeznaczana na Otwarte Fundusze Emerytalne, z których będą otrzymywać emeryturę wraz z emeryturą z ZUS.

Zadaniem takiego podziału było stopniowe wprowadzenie systemu kapitałowego opartego na zdefiniowanej składce. Nowy system emerytalny opierał się na tzw. trzech filarach. Jak podaje prof. dr. hab. Tomasz Michalski była to koncepcja chilijska wzbogacona o trójfilarowość sugerowaną przez Bank Światowy. Tak przynajmniej wynikało z tez głoszonych przez autorów reformy. Z czasem jednak twórcy reformy przekonywali, że polskiemu systemowi najbliżej do systemu szwedzkiego.

Mówiąc najprościej jak się da, wysokość emerytur w nowym portfelu jest zależna od dwóch składowych – odłożonego kapitału oraz okresu pobierania składek. Jest to szczególnie widoczne po 60. roku życia, gdzie najmocniej widać rosnący kapitał i skracający się potencjalny okres pobierania świadczenia.

II. Wiek emerytalny w Polsce na tle UE

W większości państw Unii Europejskiej wiek emerytalny jest wyższy lub taki sam jak w Polsce. Mniejsze różnice są w przypadku wieku emerytalnego dla mężczyzn, a znacznie większe w przypadku wieku emerytalnego dla kobiet. Wynika to z prostego faktu – wiek emerytalny w Polsce jest nierówny dla obu płci. Jest to pozostałość po czasach gdy kobiety głównie opiekowały się dziećmi. Obecnie w krajach wysokorozwiniętych jest tendencja by wiek emerytalny dla kobiet i mężczyzn wyrównywać. Dzieje się to poprzez podwyżkę wieku emerytalnego dla kobiet lub dla obu płci, ale w różnym stopniu.

Wiek emerytalny dla mężczyzn w Polsce nie różni się istotnie w stosunku do innych państw UE, choć w przyszłości może się to zmienić. Wyższy wiek emerytalny dla mężczyzn jest w Danii, Grecji, we Włoszech (67 lat), Irlandii, Niderlandach oraz Portugalii (66 lat). Warto dodać, że w każdym z wymienionych przypadków wiek emerytalny jest równy dla obu płci. To z kolei pokazuje, jak niecodziennym rozwiązaniem w dzisiejszych społeczeństwach jest różny wiek emerytalny dla kobiet i mężczyzn.

W UE niższy wiek dla mężczyzn niż Polska mają Słowacja, Malta (62 lata), Litwa, Estonia, Czechy (63 lata), Łotwa i Bułgaria (64 lata). W przypadku kilku z tych państw wiek emerytalny dla kobiet i mężczyzn jest różny, jednak w żadnym z powyższych przypadków różnica nie jest tak duża, jak w przypadku Polski.

Wiek emerytalny dla kobiet jest w Polsce natomiast jednym z najniższych w Unii Europejskiej. Niższy niż w Polsce jest w Czechach, jednak tam zależy od liczby posiadanych dzieci i może wynieść od 58 do 62 lat. Nie można więc jednoznacznie stwierdzić, że Czeszki na emeryturę przechodzą szybciej od Polek. Poza tym taki sam wiek emerytalny dla kobiet jak w Polsce jest również w Austrii. Identyczny jak w Polsce jest również wiek emerytalny dla mężczyzn i wynosi 65 lat. Austriacy jednak już zapowiedzieli, że w 2033 roku wiek emerytalny dla obu płci zostanie zrównany na poziomie 65 lat.

Zrównywanie wieku emerytalnego dla kobiet i mężczyzn jest normą w krajach Unii Europejskiej. Zróżnicowanie między płciami istnieje głównie w krajach byłego bloku socjalistycznego. W krajach Europy Zachodniej różnice praktycznie nie istnieją (przynajmniej jeśli chodzi o bazowy wiek emerytalny nieuwzględniający obniżeń np. z tytułu posiadanych dzieci).

Kolejnym wyróżnikiem między Polską a praktycznie wszystkimi krajami Unii Europejskiej jest to, że podwyższają one wiek emerytalny lub co najmniej poważnie nad tym debatują. Szybko starzejące się społeczeństwa, rosnąca długość życia oraz wydłużający się okres życia w zdrowiu zmusza Europejczyków do działań mających na celu wydłużenie okresu, w którym pozostaną na rynku pracy. W Polsce sytuacja wygląda jednak inaczej.

W 2013 roku rozpoczęto w Polsce proces podwyżki wieku emerytalnego do 67 lat dla obu płci. Podwyżka była mocno rozłożona w czasie. Wiek emerytalny wydłużał się o 1 miesiąc co kwartał. W efekcie docelowe poziomy miałby zostać osiągnięte w 2020 roku dla mężczyzn oraz w 2040 roku dla kobiet. Reforma ta jednak została cofnięta w 2017 roku przez rząd Prawa i Sprawiedliwości na skutek czego powrócono do starego wieku emerytalnego.

III. Konsekwencje obniżenia wieku emerytalnego

3.1. Polityczny impas

Obniżenie wieku emerytalnego, a w zasadzie pozostanie przy dotychczasowym wieku emerytalnym, niesie za sobą konsekwencje, które będą coraz mocniej odczuwalne.

Przede wszystkim główną konsekwencją cofnięcia reformy jest to, że każda kolejna reforma związana z podwyżką wieku emerytalnego będzie odsuwana w czasie. Na tę chwilę podwyżka wieku emerytalnego w Polsce wydaje się jednocześnie nieunikniona i niewykonalna. Polityczne konsekwencje tego mogą (co pokazała przeszłość) być bardzo bolesne dla rządu, który reformę wprowadzi. W efekcie debata o podwyżce wieku emerytalnego jest odsuwana w czasie, a i samo podejście polityków do tej kwestii uległo zmianie, którzy widząc społeczną niechęć do tego typu pomysłów, zmieniają swoją narrację. To z kolei bardzo utrudnia powrót do debaty nt. zmian w systemie emerytalnym.

3.2. Pogłębienie negatywnych zmian demograficznych

Powrót do starego wieku emerytalnego niesie za sobą również inne konsekwencje, ubytek osób na rynku pracy. Obecnie z rynku pracy schodzą osoby z pokolenia baby boomer, które były bardzo liczne. Z kolei na rynek pracy wchodzą osoby urodzone na przełomie XX i XXI wieku, czyli roczników stosunkowo mało licznych. W efekcie każdego roku z rynku pracy per saldo znika 150 tys. osób, bo taka jest różnica między liczbą osób opuszczających rynek pracy a tymi na niego wchodzący. Z szacunków wykonanych przez Główny Urząd Statystyczny wynika, że do 2030 roku skumulowana różnica pomiędzy osobami odchodzącymi z rynku pracy a na niego wchodzącymi wyniesie 1 mln osób. Z kolei w perspektywie do 2038 roku z rynku pracy w Polsce ma zniknąć 2,3 mln osób. To z kolei sprawia, że braki rąk do pracy będą jeszcze większe niż dotychczas. Ma to również dobre strony, ponieważ może przyspieszyć automatyzacje gospodarki. Należy jednak pamiętać, że nie wszystkie procesy da się zautomatyzować.

Odejście z rynku pracy na emeryturę sprawia, że jednocześnie zmniejsza się liczba osób w wieku produkcyjnym, a zwiększa liczba osób w wieku poprodukcyjnym. Mówiąc prościej, zwiększa się liczba osób, które muszą zostać utrzymane przez pracujących, których z kolei liczebność się zmniejsza. Zjawisko to w Polsce będzie szczególnie mocno widoczne i szczególnie szybko narastać.

Zmiany demograficzne przedstawione przez ZUS dobrze obrazuje piramida wieku, którą na podstawie danych można wygenerować za pomocą strony Głównego Urzędu Statystycznego. W roku 2023 struktura demograficzna jest ciągle stosunkowo korzystna, gdyż najliczniejszą grupą osób są 40-latkowie z drugiego powojennego wyżu demograficznego. To z kolei ma odzwierciedlenie w medianie i średniej wieku Polaków, o czym piszemy w dalszej części tekstu. Dalsze symulacje pokazują niską dzietność pokolenia wyżu lat 70. i 80., która będzie miała długotrwałe konsekwencje dla gospodarki. W roku 2050 drugi powojenny wyż będzie wchodził w fazę wieku poprodukcyjnego i będzie to najliczniejsza grupa wiekowa w polskiej populacji. To pokazuje, jak duży będzie udział osób w wieku poprodukcyjnym w ogóle populacji. To również jest obraz tego przed, jak dużą skalą wyzwań stoi polska demografia i system emerytalny.

Spadek liczby ludności wynikający ze starzejącego się społeczeństwa wpływa na wielkość grup ekonomicznych. Z danych ZUS-u wynika, że liczba osób w wieku produkcyjnym będzie zmieniać się na niekorzyść w stosunku do liczby osób w wieku nieprodukcyjnym. Za osoby w wieku produkcyjnym uznaje się mężczyzn w wieku 18 – 64 lata oraz kobiety w wieku 18 – 59 lat. Oznacza to, że autorzy publikacji wydanej przez ZUS opracowywali dane w oparciu o obecny wiek emerytalny, co dobrze pokaże nam szacunkową strukturę ludności Polski.

Osoby w wieku nieprodukcyjnym to ludność w wieku przedprodukcyjnym 0 – 17 lat oraz poprodukcyjnym wynoszącym więcej niż 65 lat dla mężczyzn i 60 lat dla kobiet.

W 2020 roku w Polsce było 22,8 mln osób w wieku produkcyjnym, co w stosunku do 2019 roku oznacza spadek o 0,2 mln. W tym samym okresie liczba osób w wieku przedprodukcyjnym wyniosła 7 mln wobec 6,9 mln rok wcześniej, a liczba osób w wieku poprodukcyjnym była równa 8,6 mln i była wyższa o 0,2 mln. Oznacza to, że w 2020 roku było 22,8 mln osób w wieku produkcyjnym i 15,6 mln osób w wieku nieprodukcyjnym.

W 2030 roku osób w wieku produkcyjnym będzie w Polsce 21,4 mln (spadek o 1,4 mln wobec 2020 roku), a osób w wieku przedprodukcyjnym 6,6 mln (spadek o 0,4 mln). W tym samym czasie grono osób w wieku poprodukcyjnym zwiększy się o 1,2 mln i osiągnie poziom 9,8 mln osób. Oznacza to, że za niespełna dekadę liczba osób w wieku produkcyjnym będzie wynosić 21,4 mln wobec 16,4 mln osób nieprodukcyjnych. Na przestrzeni lat sytuacja będzie regularnie ulegać pogorszeniu.

W 2040 roku będzie 19,7 mln osób w wieku produkcyjnym, 6 mln w wieku przedprodukcyjnym i 10,8 mln w wieku poprodukcyjnym. To oznacza, że liczba osób w wieku produkcyjnym wyniesie 19,7 mln wobec 16,8 mln osób w wieku nieprodukcyjnym. Lata 40. XXI wieku mogą być przełomowe, gdyż wg danych Ministerstwa Finansów, na które powołuje się ZUS, do 2050 roku liczba osób w wieku produkcyjnym będzie niższa niż osób w wieku nieprodukcyjnym. W połowie obecnego stulecia osób w wieku produkcyjnym będzie 17,3 mln, podczas gdy osób w wieku nieprodukcyjnym 18 mln – przy czym będzie to 5,9 mln osób w wieku przedprodukcyjnym i 12,1 mln w wieku poprodukcyjnym. Sytuacja będzie się pogarszać aż do 2060 roku.

Obecnie w Polsce ciągle jest jedno z najmłodszych społeczeństw w Unii Europejskiej, co może sprawiać, że problem demografii jest zaniedbywany. Z danych wynika, że mediana wieku w Polsce wynosi obecnie 41,7 lat. Niski wiek polskiego społeczeństwa wynika jednak z faktu, że osoby z wyżu lat 80. który był tak liczny ciągle, są stosunkowo młode, tj. nie osiągnęły 40. roku życia lub dopiero co go przekroczyły. Jednakże wraz ze starzeniem się tych osób sytuacja demograficzna będzie ulegać pogorszeniu. Prognozy publikowane przez Główny Urząd Statystyczny i ZUS przedstawiają sytuację demograficzną w czarnych barwach. Wraz ze starzeniem się wyżu z lat 80. rosnąć będzie zarówno mediana, jak i średnia wieku polskiego społeczeństwa. Wynika to z faktu, że kolejne wyże demograficzne się nie pojawiły, a więc nie ma czynnika obniżającego te wskaźniki. Tym samym Polska będzie jednym z najszybciej starzejących się społeczeństw w UE. Do 2050 roku mediana wieku w Polsce wzrośnie o ponad 8 lat i wyniesie blisko 50 lat.

Biorąc pod uwagę horyzont czasowy 2020 – 2080, najlepsza sytuacja jest obecnie i będzie się ona pogarszać aż do roku 2060.

Najlepiej obrazuje tę sytuację współczynnik obciążenia demograficznego. Jest to wskaźnik mówiący o tym, ile osób w wieku nieprodukcyjnym przypada na 100 osób w wieku produkcyjnym. Dane zawarte w tabeli pokazują, że w 2020 roku na 100 osób w wieku produkcyjnym przypadało 68 osób w wieku nieprodukcyjnym. Innymi słowy, 1 osoba w wieku przed lub poprodukcyjnym była utrzymywana przez 1,47 osób w wieku produkcyjnym. Sytuacja ta będzie się z dekady na dekadę pogarszać, aż do roku 2060. Wówczas 100 osób w wieku produkcyjnym będzie utrzymywało 112 osób w wieku nieprodukcyjnym. Tę informację należy traktować jako złą, zwłaszcza że obecnie obciążenie osób w wieku produkcyjnym jest blisko dwukrotnie mniejsze. Pocieszającym może być fakt, że po roku 2060 obciążenie osób w wieku produkcyjnym będzie maleć i w 2080 roku te osoby będą miały na utrzymaniu 1,05 osoby w wieku nieprodukcyjnym, czyli współczynnik obciążenia demograficznego wyniesie 105.

Samo porównanie osób wieku produkcyjnym do nieprodukcyjnego może nie do końca wyjaśniać problem, przed jakim stoi polski system emerytalny. Wynika to z faktu, że w grupie osób nieprodukcyjnych – jak już zostało wspomniane – są osoby w wieku przedprodukcyjnym, a więc osoby, które dopiero wejdą na rynek pracy. Z tego też powodu jeszcze trafniejszym wskaźnikiem do oszacowania kierunku zmian w systemie emerytalnym jest współczynnik liczby osób wieku poprodukcyjnym przypadających na 100 osób w wieku produkcyjnym. W 2020 roku na 100 osób w wieku produkcyjnym przypadało 38 osób w wieku poprodukcyjnym. Oznacza to, że jeden emeryt lub rencista był utrzymywany przez 2,6 osób w wieku produkcyjnym. Na przestrzeni najbliższych dziesięcioleci sytuacja będzie się pogarszać. Rokiem kulminacyjnym w tym przypadku kolejny raz będzie rok 2060. Wtedy właśnie 100 osób w wieku produkcyjnym będzie utrzymywało 76 osób w wieku poprodukcyjnym, czyli na 1 emeryta będzie przypadało 1,3 osoby w wieku pracowniczym. To dokładnie dwa razy większe obciążenie osób w wieku produkcyjnym niż jest to obecnie. W kolejnych latach sytuacja ma ulegać poprawie, jednak obecne wyliczenia pokazują, że system emerytalny stoi przed dużym wyzwaniem w kontekście zmian demograficznych, jakie zachodzą i to uwzględniając wzrost wydajności pracy.

Powyższe prognozy potwierdzają także dane OECD, które prezentują sytuację demograficzną poszczególnych krajów należących do organizacji. Przytaczane dane dotyczą roku 2060, czyli wg danych ZUS, najgorszego roku dla polskiej demografii z perspektywy obciążenia demograficznego. W Polsce w 2020 roku na 100 osób w wieku produkcyjnym przypadało 30 osób w wieku 65+. Jest to rezultat minimalnie lepszy od średniej OECD, gdzie jest to 31 osób w wieku powyżej 65 lat. Dane zaprezentowane przez OECD potwierdzają prognozy pozostałych instytucji mówiące o tym, że Polska będzie jednym z najszybciej starzejących się społeczeństw.

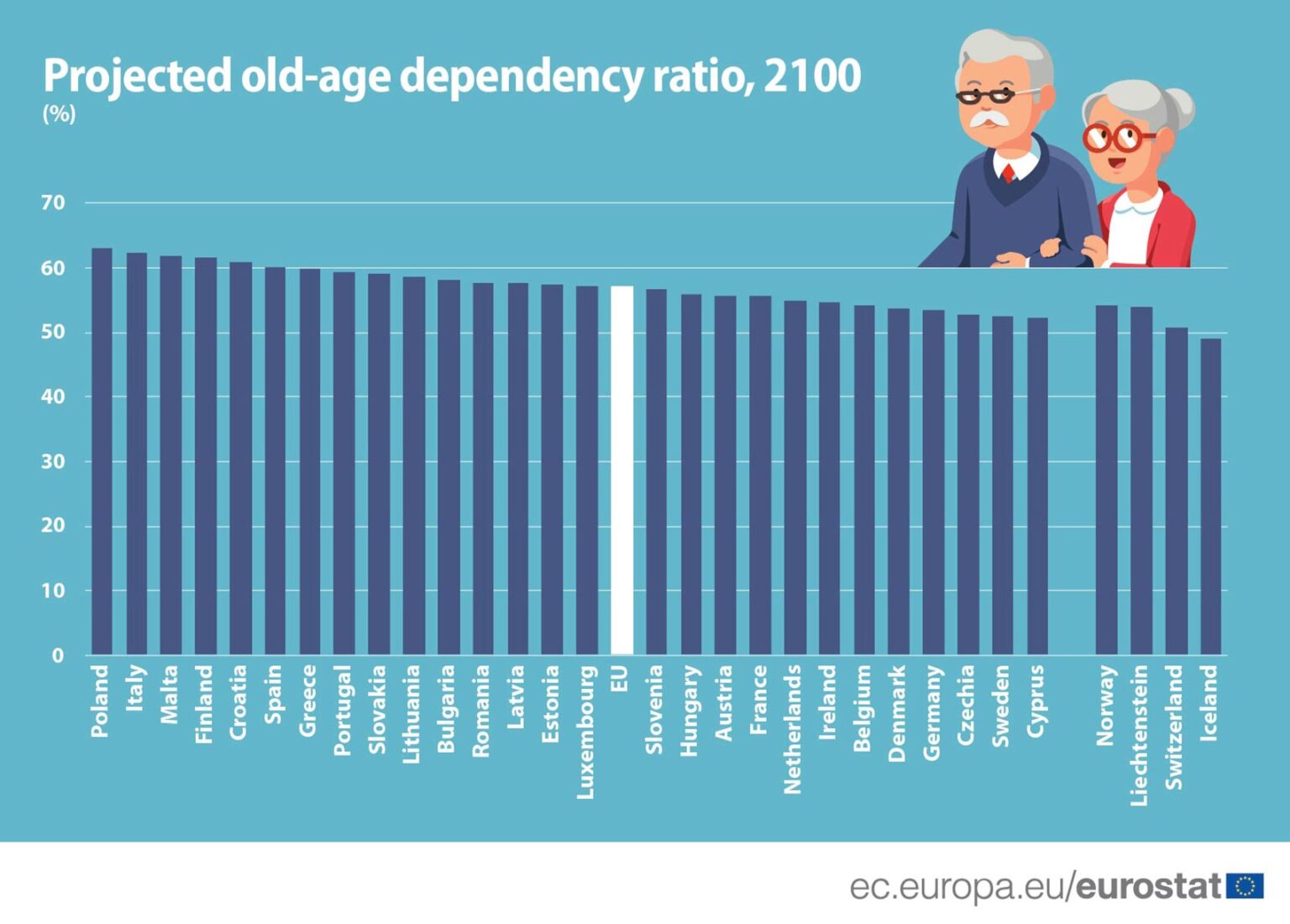

O ile w 2020 roku wynik Polski był w okolicach średniej, o tyle za cztery dekady będzie wyraźnie wyższy niż średnia OECD. Szacuje się, że w 2060 roku w całej OECD na 100 osób w wieku produkcyjnym przypadać będzie 58 starszych osób. W Polsce będą to 73 osoby, a więc są to szacunki zbieżne z tymi opublikowanymi przez ZUS. Będzie to też jeden z najwyższych wyników w całej organizacji. Polskę wyprzedzi pięć państw wśród, których znajdą się Korea, Japonia, Hiszpania, Grecja oraz Włochy. Do podobnych wniosków doszli analitycy Eurostatu, którzy obliczyli współczynnik na rok 2100. Wynika z niego, że za osiemdziesiąt lat w Polsce na 100 osób w wieku produkcyjnym będą przypadać 63 osoby w wieku 65+. Będzie to zarazem najgorszy rezultat w Unii Europejskiej.

Biorąc pod uwagę prognozy ZUS mówiące o 69 osobach w roku 2080 i zakładające spadający w kolejnych latach współczynnik obciążenia demograficznego są to dane bardzo podobne. Przez najbliższe kilkadziesiąt lat obciążenie osób w wieku produkcyjnym będzie ulegało zmianie. Dane trzech instytucji są do siebie bardzo zbliżone. Różnice wynikają z odległego horyzontu czasowego oraz nieco innego potraktowania wieku produkcyjnego. ZUS przyjmuje różny wiek produkcyjny dla różnych płci. W przypadku przytoczonych danych OECD i Eurostatu wiek produkcyjny dla obu płci trwał do 65. roku życia.

Z prognoz Komisji Europejskiej wynika, że Polska będzie jednym z krajów o największej zapaści demograficznej. Liczba ludności w wieku produkcyjnym w latach 2019-2070 ma zmniejszyć się o blisko 8 mln osób. To zdecydowanie więcej niż w krajach o większej populacji jak Niemcy, Francja i Hiszpania. Większy kryzys demograficzny będzie jedynie we Włoszech, gdzie liczba ludności w wieku produkcyjnym spadnie o ponad 8 mln osób. We Włoszech obecnie na każde 100 zgonów przypada zaledwie 67 urodzeń, natomiast jeszcze dekadę temu odsetek wynosił 96% (dane włoskiego urzędu statystycznego sprzed pandemii). Niemniej wyższy poziom spadku liczby ludności w wieku 20-64 lat we Włoszech w stosunku do Polski wynika tylko z tego, że populacja kraju położonego na Półwyspie Apenińskim jest większa.

Powyższe liczby determinowane były w dużej mierze wielkością populacji. Stąd warto spojrzeć na wielkości względne. W tym przypadku Polska również jest na czele, jednak tym razem ze Słowacją. Poniższy wykres przedstawia zmianę udziału ludności w wieku produkcyjnym w populacji ogółem w latach 2019-2070 w p. proc. W Polsce udział ten spadnie o prawie 12 p. proc., co ponownie pozycjonuje nas na drugim miejscu w UE. Zarówno w liczbach bezwzględnych, jak i względnych jesteśmy krajem, gdzie kryzys demograficzny będzie największy.

Jednym z rozwiązań, które pomogłoby poprawić sytuację i zmniejszyć skalę zmian jest zwiększenie grupy osób w wieku produkcyjnym. Można to zrobić, zwiększając liczbę urodzeń, w wyniku czego liczba osób w wieku produkcyjnym w przyszłości się zwiększy lub poprzez podwyższenie wieku emerytalnego, który sztucznie zwiększy grupę osób w wieku produkcyjnym, a zmniejszy liczbę osób w wieku poprodukcyjnym. Mając na uwadze fakt, że zwiększenie jednej grupy zmniejsza drugą grupę o taką samą liczbę osób, to nawet niewielkie zmiany mogą istotnie wpłynąć na sytuację całego systemu i osób pracujących. Podtrzymanie wysokiego tempa rozwoju gospodarczego i cywilizacyjnego wymagać będzie nie tylko odpowiedniej polityki migracyjnej, ale również zachęcenia osób starszych do aktywności zawodowej, aby minimalizować negatywne skutki społeczno-gospodarcze tak ogrommej zapaści demograficznej, jaka nas czeka. Reforma systemu emerytalnego w obliczu tych danych wydaje się – prędzej czy później – nieunikniona.

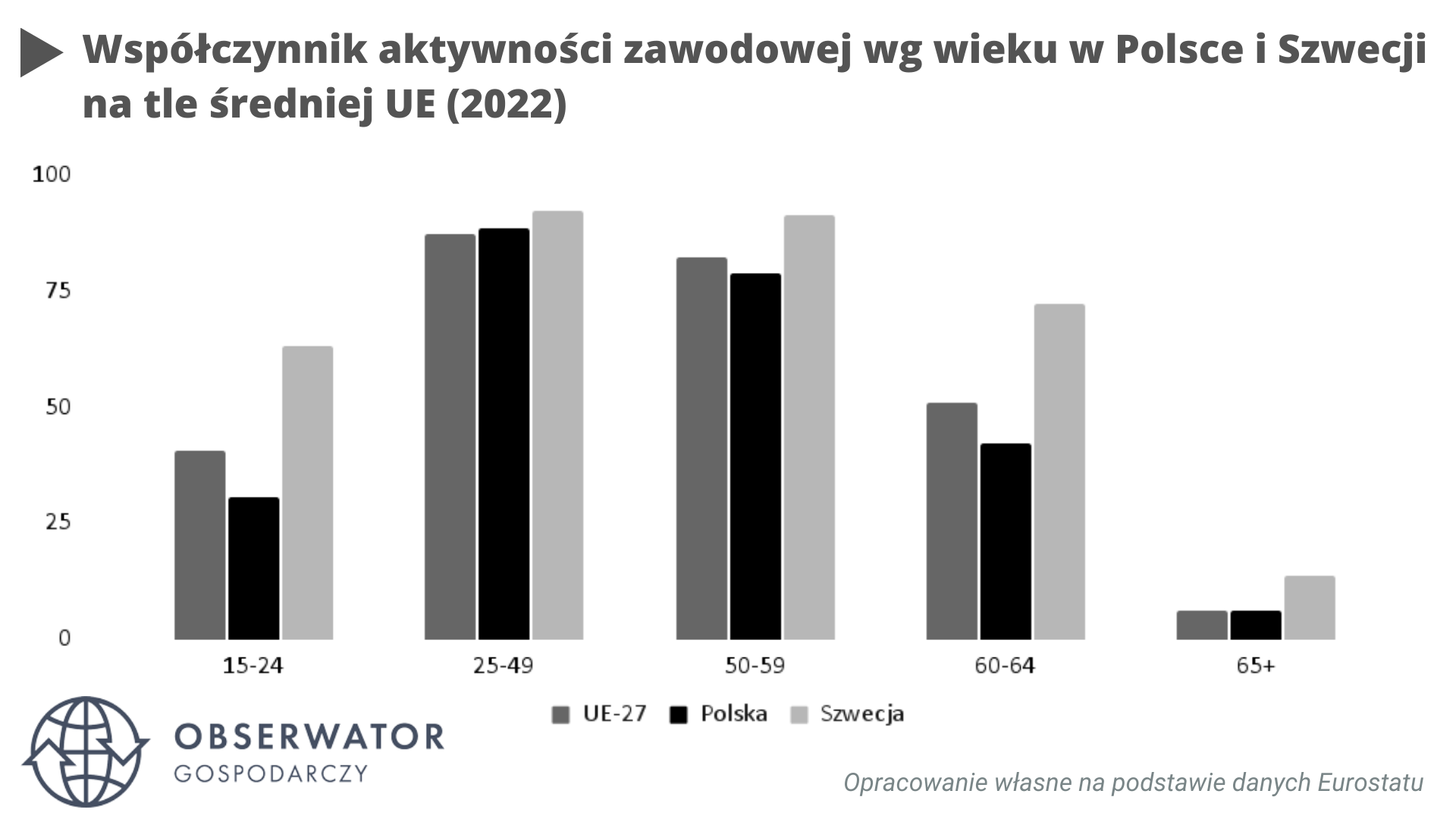

3.3. Stosunkowo niski współczynnik aktywności zawodowej

Niski na tle UE wiek emerytalny i nie najlepszy system ochrony zdrowia (o czym będzie później) sprawiają, że grupa osób 50+ jest mniej aktywna zawodowo w Polsce w porównaniu do krajów Europy Zachodniej i Południowej, co wiąże się z co najmniej czterema negatywnymi konsekwencjami: 1) niska podaż pracy, 2) niższe wpływy do budżetu państwa, 3) większe obciążenie dla systemu emerytalnego, 4) wzrost gospodarczy poniżej potencjału. Tylko w przedziale wiekowym 25-49 lat Polska ma wyższy współczynnik aktywności zawodowej od średniej UE i niewiele niższy od Szwecji, gdzie społeczeństwo charakteryzuje się wysokim stopniem aktywności ekonomicznej. W kolejnych dwóch przedziałach wiekowych tj. 50-59 i 60-64 aktywność zawodowa ludności w Polsce jest zdecydowanie mniejsza niż w UE i Szwecji. Co więcej, w grupie osób 60-64 lat wskaźnik ten jest ok. dwa razy niższy niż w kraju skandynawskim.

Szczególnie niskie wskaźniki aktywności zawodowej dotyczą kobiet w wieku 60-64 lat, co wynika z obecnego wieku emerytalnego (60 lat). Z naszych obliczeń wynika, że gdyby współczynnik ten u kobiet w tej grupie wiekowej był na poziomie obserwowanym w krajach o najwyższej aktywności (70,6% w Szwecji), wówczas na rynku pracy pojawiłoby się dodatkowo 650 tys. osób. W przypadku osób w wieku 50-59 lat byłoby to blisko 300 tys. kobiet. Tym samym zwiększenie aktywności zawodowej kobiet do poziomu szwedzkiego mogłoby zasilić rynek pracy aż o prawie milion pracowników.

3.4. Gwałtowne pogorszenie sytuacji materialnej emerytów

Wszystkie kobiety i ponad połowa mężczyzn dostaną emerytury minimalne. Dla porównania: gdyby wiek emerytalny wynosił 65 lat, to odsetek osób z emeryturą minimalną spadłby z 70% do 30% – prof. Joanna Tyrowicz w rozmowie w RMF FM

Kolejną bezprecedensową konsekwencją obecnego wieku emerytalnego będzie trwały spadek poziomu emerytur i rosnący odsetek emerytów dostających minimalne świadczenie. Wraz z wydłużaniem się dalszego trwania życia (a jest to proces dynamiczny – w ciągu najbliższych dwóch dekad przeciętny 65-latek może spodziewać się o 5-7 lat dłuższego życia niż osoba, która obecnie kończy ten wiek (GRAPE, 2022)) emerytura wypłacana z ZUS będzie coraz niższa. Wynika to z prostej matematyki. Wzór na wysokość świadczenia emerytalnego wygląda następująco:

suma opłaconych i zwaloryzowanych składek/oczekiwana dalsza długość trwania życia

Mianownik w tym wzorze (oczekiwana dalsza długość trwania życia) dynamicznie rośnie. W rezultacie świadczenia emerytalne będą trwale spadać, co wiąże się z drastycznym spadkiem stopy zastąpienia (stosunek emerytury do ostatniego wynagrodzenia).

Zacznijmy od postaw. Wzór na emeryturę jest banalnie prosty. W skrócie wysokość emerytury = suma opłaconych składek/ oczekiwana dalsza długość trwania życia. Przy czym, mianownik w tym równaniu w ostatnich latach rósł i nadal będzie się zwiększał! (2/17)

— Adam Suraj (@AdamSuraj14) January 8, 2023

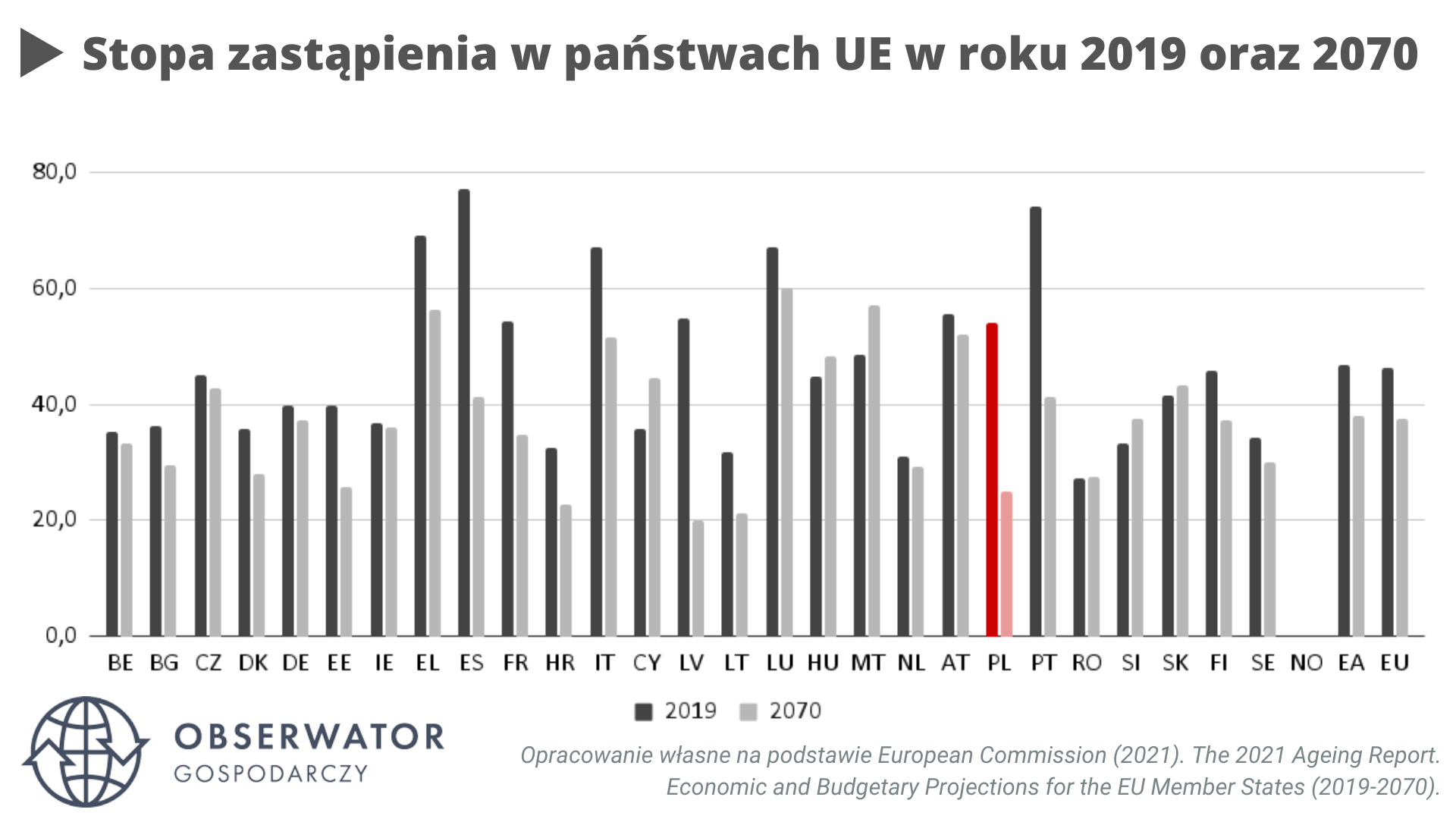

Komisja Europejska prognozuje, że stopa zastąpienia spadnie w Polsce z 54,1% w 2019 r. do 25,1% w 2070 r. Co więcej, Polska będzie krajem o największym spadku stopy zastąpienia. Innymi słowy: u nas emeryci zubożeją najbardziej. Z raportu GRAPE (2022) wynika, że w perspektywie najbliższych trzech dekad aż 5 na 10 emerytów będzie ubogich (miarą ubóstwa jako niska konsumpcja), natomiast blisko 8 na 10 emerytów będzie miało dochody poniżej progu dochodowego. Emeryci staną się grupą najbardziej dotkniętą ubóstwem, ponieważ minimalne emerytury nie będą w stanie w pełni pokryć kosztów życia, szczególne tych związanych z profilaktyką, co odbije się na jakości życia.

Zobacz także: Od czego zależy wysokość emerytury? Wyjaśniamy

Na skutek zmian demograficznych oraz zmian w wysokości wieku emerytalnego wzrośnie też drastycznie liczba osób pobierających emeryturę mniejszą od minimalnej. Obecnie by otrzymać emeryturę minimalną, należy mieć odpowiedni staż składkowy, który dla kobiet wynosi 20 lat, a dla mężczyzn 25 lat. W przypadku wypracowania takiego stażu niezależnie od wysokości zgromadzonego kapitału przysługuje nam emerytura minimalna. Obecnie dużym problemem jest lawinowo rosnąca grupa osób, które otrzymują emeryturę niższą od minimalnej.

Na powyższym wykresie zauważalny jest skokowy wzrost osób otrzymujących emeryturę niższą od minimalnej, który jest zbieżny z obniżką wieku emerytalnego w październiku 2017 roku. Niemniej trend wzrostowy był odnotowywany już wcześniej, obniżka wieku emerytalnego tylko zintensyfikowała wzrost liczby emerytur niższych od minimalnych. Jak twierdzi dr Janina Petelczyc z SGH:

Wzrost ten to przede wszystkim wynik reformy z 1999r., zdefiniowanej składki, bezrobocia i uśmieciowienia rynku pracy. Obniżenie wieku emerytalnego kobiet nie było dobrym pomysłem, ale nie ono jest główną przyczyną.

Gros osób, mimo że pracowało, nie wypracowało emerytury minimalnej. W dużej mierze wynika to z sytuacji na rynku pracy, gdzie na porządku dziennym były umowy śmieciowe, które nie wliczają się do stażu pracy lub po prostu praca na czarno, która nie była odnotowana w systemie. Efekty tego typu sytuacji na rynku pracy będzie z każdym rokiem widać coraz mocniej. Te dane powinny być wyjściem do dalszej debaty nie tylko nad podwyżką wieku emerytalnego, ale również dalszą poprawą rynku pracy, bez której wpływ podwyższenia wieku emerytalnego będzie ograniczony.

IV. Proponujemy podwyższenie wieku emerytalnego dla kobiet i jego wyrównanie dla obu płci

Wychodząc naprzeciw opisanym problemom we wcześniejszym rozdziale, proponujemy stopniowe podwyższenie wieku emerytalnego kobiet do 65 roku życia, co doprowadzi do wyrównania wieku emerytalnego dla obu płci. Reforma ta polegałaby na podwyższaniu minimalnego wieku emerytalnego stopniowo o trzy miesiące w każdym roku (model reformy francuskiej) lub co kwartał o miesiąc, tj. o 4 miesiące w każdym roku (reforma emerytalna w okresie rządów PO-PSL) aż do osiągnięcia wieku emerytalnego na poziomie 65 lat dla kobiet. Zmiany w systemie emerytalnym powinny być poprzedzone reformami w zakresie systemu ochrony zdrowia i poprawy rynku pracy dla osób 50+ oraz zaimplementowaniem dobrowolnego urlopu wypoczynkowego, co opiszemy w następnych rozdziałach. Co istotne, reforma emerytalna nie może odbyć się bez uprzedniego dialogu społecznego, w tym ze związkami zawodowymi, gdyż system emerytalny jest tematem wrażliwym społecznie, jak i politycznie (wszelkie próby podwyższenia wieku emerytalnego mogą prowadzić do niepożądanych skutków elekcyjnych).

Uważamy, że podwyższenie wieku emerytalnego dla kobiet i jego wyrównanie dla obu płci jest w stanie rozwiązać część czyhających nas problemów społeczno-ekonomicznych, przynajmniej na jakiś czas. Oczekiwane skutki proponowanych przez nas zmian w systemie emerytalnym to:

-

Ograniczenie spadku stopy zastąpienia, tj. wyższe świadczenia emerytalne, niż obecnie prognozowane.

Stopa zastąpienia w Polsce ma spaść z 54,1% w 2019 r. do 25,1% w 2070 r., co jest wynikiem wzrostu oczekiwanej długości trwania życia. Oczekiwana długość życia wzrośnie dla mężczyzn o 10,2 lata z 74,1 lat w 2019 r. do 84,3 lat. w 2070 r. To jeden z najwyższych wyników w UE. Dla kobiet oczekiwana długość życia zwiększy się o 7,5 lat z 82 lat w 2019 r. do 89,5 lat w 2070 r. To oznacza, że bez proporcjonalnych zmian w systemie składkowym, tj. podążania minimalnego wieku emerytalnego za wzrostem oczekiwanej długości życia, świadczenia emerytalne jako stopa zastąpienia (stosunek świadczenia emerytalnego do ostatniego wynagrodzenia) będzie drastycznie spadać. Reforma emerytalna ograniczy spadek stopy zastąpienia w Polsce i poprawi dobrostan emerytów w stosunku do tego, co jest obecnie przewidywane.

Prof. dr hab. na Uniwersytecie Ekonomicznym w Katowicach, Wiesław Koczur w odpowiedzi na nasze pytania pisze, że:

Znaczący spadek wartości stopy zastąpienia i wzrost liczby emerytów pobierających świadczenia w minimalnej wysokości oznaczające istotne pogorszenie kondycji finansowej wielu emeryckich gospodarstw domowych, stanowią argument za podwyższeniem ustawowego wieku emerytalnego. Pozostanie przy obecnych rozwiązaniach, oznaczać będzie niestety konieczność pogodzenia się przez przyszłych emerytów z niskimi bądź bardzo niskimi emeryturami.

-

Mniejszy udział osób dostających minimalną emeryturę niż obecnie przewidywany odsetek.

Pozostawienie wieku emerytalnego na obecnym poziome sprawi, że wszystkie kobiety i ponad połowa mężczyzn dostaną świadczenia na poziomie minimalnej emerytury. Z przytoczonych wcześniej obliczeń prof. Joanny Tyrowicz wynika, że wzrost wieku emerytalnego dla kobiet 65 lat obniży odsetek emerytów dostających minimalne świadczenie z 70% do 30%. w perspektywie nadchodzących dekad.

-

Poprawa dobrobytu materialnego emerytów w stosunku do prognozowanego wskaźnika ubóstwa w tej grupie osób.

W ciągu najbliższych dekad, emeryci staną się najuboższą grupą społeczną w Polsce. Co drugi emeryt będzie pogrążony w ubóstwie i nie będzie w stanie pokryć kosztów związanych z podstawową profilaktyką. Podwyższenie wieku emerytalnego wraz z innymi reformami i zmianami (system ochrony zdrowia, poprawa rynku pracy dla osób starszych, urlop wypoczynkowy) złagodzą lub wyeliminują proces zubożenia emerytów.

-

Więcej osób na rynku pracy w wieku produkcyjnym i zwiększenie potencjału gospodarczego.

Podniesienie wieku emerytalnego wiąże się ze wzrostem udziału osób w wieku produkcyjnym i spadkiem udziału osób w wieku poprodukcyjnym. Dr hab. Joanna Ratajczak-Leszczyńska, specjalistka od zabezpieczenia społecznego i wykładowczyni na Uniwersytecie Ekonomicznym w Poznaniu w odpowiedzi na nasze pytania stwierdza:

Należy pamiętać, że jednym ze sposobów radzenia sobie ze starzeniem się społeczeństwa w kontekście systemu emerytalnego jest zwiększenie zasobów siły roboczej, a podwyższenie minimalnego wieku emerytalnego może wpłynąć na relatywne zwiększenie zasobów pracy (innymi sposobami są migracje, podwyższenie produktywności pracy, redukcja poziomu świadczeń, itp.).

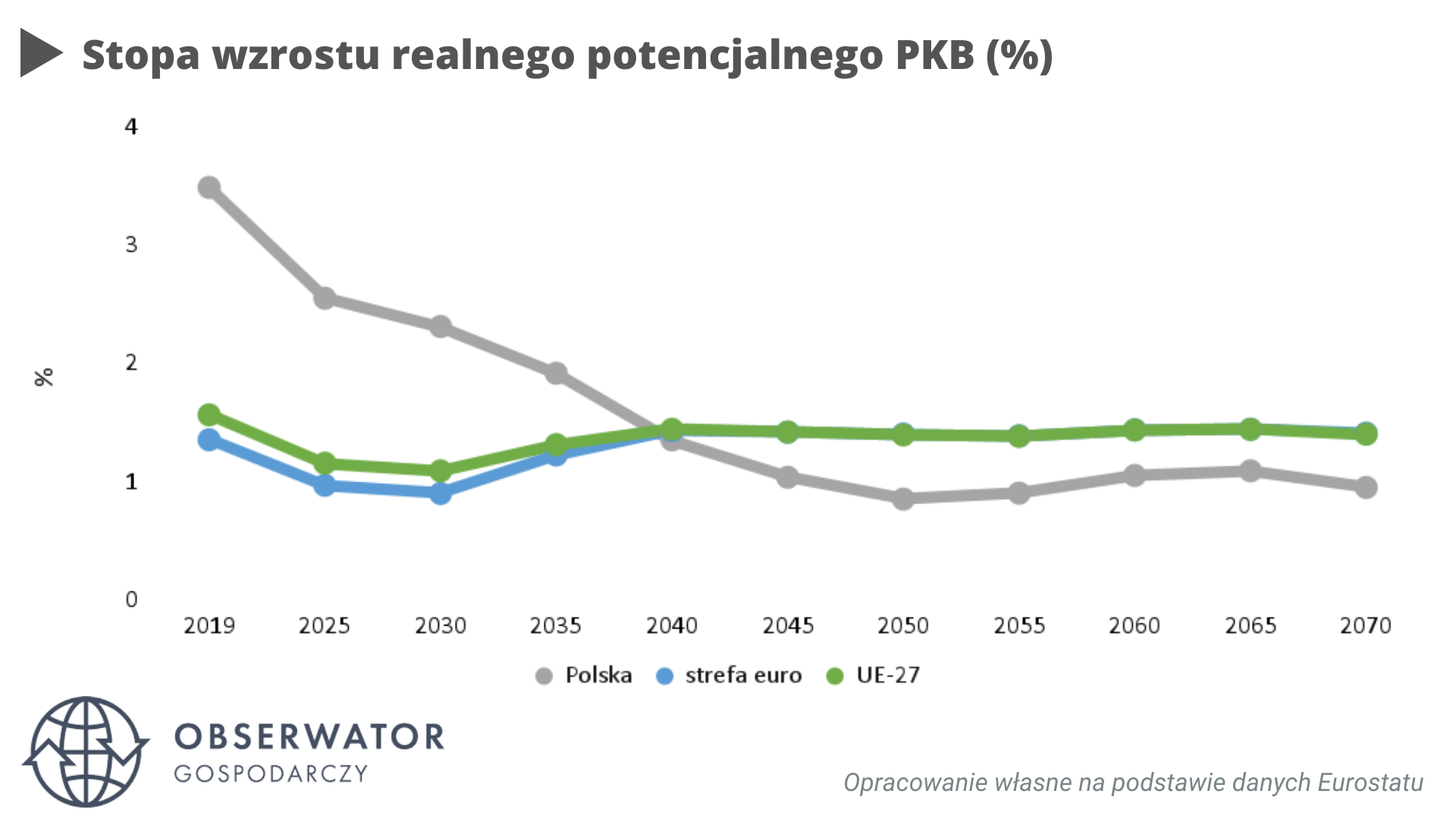

Bez reformy emerytalnej z rynku pracy odejdzie ponad 8 mln osób do 2070 r., a udział osób w wieku produkcyjnym (20-64 lat) zmniejszy się o 11,8 p. proc. z 61,9% w 2019 r. do 50,1% w 2070 roku (w 2050 będzie to 53,3%, w 2060 zaś 49,8%). Podwyższenie wieku emerytalnego dla kobiet mogłoby zwiększyć zasób siły roboczej nawet o 1 mln osób, co ograniczyłoby negatywne konsekwencje zapaści demograficznej i podwyższyłoby tempo wzrostu potencjalnego PKB, który według prognoz KE będzie oscylować w okolicach zaledwie 1% w najbliższych dekadach, tj. poniżej wzrostu prognozowanego dla UE i strefy euro.

-

Zwiększenie stabilności sektora finansów publicznych.

Obecne zmiany demograficzne mają określone skutki dla sektora finansów publicznych. Spadek udziału osób w wieku produkcyjnym obniża wpływy do budżetu państwa z tytułu podatku dochodowego i VAT (osoby stosunkowo młode więcej przeznaczają na konsumpcję, niż osoby starsze), natomiast wzrost udziału osób starszych zwiększa obciążenie dla systemu ubezpieczeń społecznych. Państwo w efekcie tych zjawisk zmuszane jest zwiększać poziom zadłużenia, aby regulować system zabezpieczenia społecznego, co może obniżyć stabilność fiskalną. Według szacunków Funduszu Ubezpieczeń Społecznych (FUS) roczny deficyt Funduszu emerytalnego wzrośnie z blisko 56 mld zł w 2022 r. do ponad 78 mld zł dla wariantu 1. Fundusz emerytalny ma więc wykazać w ciągu pięciu lat 339 mld zł deficytu, który pokryć będzie musiał budżet państwa z podatków lub emisji obligacji. Bezpośrednią przyczyną wzrostu deficytu jest prognozowany wzrost stopy bezrobocia w najbliższych latach i wzrost udziału osób w wieku poprodukcyjnym w populacji ogółem. Podniesienie wieku emerytalnego obniżyłoby koszty dopłat do FUS dla budżetu państwa, zmniejszyło ryzyko trwałego deficytu i w długim terminie pozwoliłoby szybciej zbilansować saldo Funduszu Emerytalnego i tym samym całego Funduszu Ubezpieczeń Społecznych (szybciej zbilansować, ponieważ w perspektywie kilkunastu lat ZUS zacznie się bilansować za sprawą przechodzenia nowych roczników na emerytury, tzn. nowe roczniki po reformie z 1999 r. wypchną stare roczniki, których system świadczeń emerytalnych funkcjonuje na zasadach sprzed reformy, która obniżyła koszty świadczeń emerytalnych w stosunku do wcześniej panującego systemu emerytalnego).

Tomasz Lasocki, dr nauk prawnych i specjalista od ubezpieczeń społecznych wskazuje, że podwyższenie wieku emerytalnego dla kobiet i jego wyrównanie dla obu płci jest krokiem bardzo rozsądnym. Barierą dla takich reform są jednak czynniki polityczne.

Przynajmniej w zakresie wyrównania wieku, ten krok [podwyższenie wieku emerytalnego dla kobiet i jego wyrównanie dla obu płci – red.] jest bardzo rozsądny. Zmniejsza liczbę osób pobierających minimalne świadczenia, rozkłada w czasie koszty świadczeń kobiet, zapewniając dłuższe ich uczestnictwo w rynku pracy. Pod względem biologicznym wyrównanie wieku już dzisiaj nie jest kontrowersyjne, ponieważ zgodnie z danymi GUS np. trzydziestolatka z roku 2021 powinna cieszyć się dobrym zdrowiem do 65 roku życia, podczas gdy dla jej rówieśnika będzie to wiek 61 lat i 6 miesięcy. Taka reforma bez osiągnięcia kompromisu między głównymi graczami sceny politycznej wydaje się jednak mało prawdopodobna w perspektywie wyborów oraz przyszłej kadencji – napisał T. Lasocki w odpowiedzi na nasze pytania

Paweł Kubicki, dr nauk ekonomicznych i mgr socjologii a obecnie wykładowca w Szkole Głównej Handlowej również stwierdza, że podwyższenie wieku emerytalnego dla kobiet to odpowiedni kierunek reform, ponieważ ten obecny nie jest na odpowiednim poziomie.

Wystarczyłoby zrównanie wieku emerytalnego kobiet i mężczyzn na poziomie 65 lat, o dłuższym okresie dla obu płci można pomyśleć, ale nie jest to tak istotne. Gdybyśmy mieli granicę 65/65 to można rozważyć dodatkowy bonus/premię dla pozostających na rynku pracy do 67 roku życia, ale bez obowiązku pracy do tej granicy. Tym samym obecny wiek kobiet na poziomie 60 lat nie jest moim zdaniem dobry.

V. Poprawa systemu ochrony zdrowia

Polski system ochrony zdrowia od lat boryka się z problemami w wyniku niskiego poziomu finansowania publicznego, co wpływa na niedobory personelu medycznego i ograniczony dostęp do podstawowych usług profilaktycznych. Średni czas oczekiwania na gwarantowane świadczenie zdrowotne w Polsce wynosi 3,6 miesiąca. Co istotne wskaźnik ten rośnie, gdyż jeszcze 10 lat temu było to 2,4 miesiąca. Poprawa systemu ochrony zdrowia jest kluczowa z punktu widzenia proponowanych przez nas zmian w systemie emerytalnym. Jak wskazuje prof. dr hab. Wiesław Koczur:

[…] Ewentualnemu podwyższeniu minimalnego wieku emerytalnego towarzyszyć powinny działania z jednej strony wspierające aktywność zawodową seniorów, takie jak wspieranie procesu kształcenia ustawicznego, stopniowe opuszczanie rynku pracy dzięki elastycznym formom zatrudnienia, wykorzystanie przez pracodawców w szerszym niż dotychczas zakresie instrumentów zarządzania wiekiem, z drugiej zaś służące dbałości o stan zdrowia i zdolność do pracy pracowników w dojrzałym wieku (działania z zakresu promocji zdrowia, szybka i skuteczna restytucja zdolności do pracy poprzez rozwiązania z zakresu rehabilitacji medycznej, zawodowej i społecznej, promowanie aktywnego starzenia się). Jak pokazują bowiem wyniki licznych badań naukowych, znaczna grupa osób decyduje się w Polsce na opuszczenie rynku pracy wraz z osiągnięciem minimalnego wieku emerytalnego ze względu na stan zdrowia. Przykładowo, z ostatniej – siódmej edycji Badania Zdrowia, Starzenia się Populacji i Procesów Emerytalnych „SHARE 50+ w Europie” wynika, iż 45% respondentów z Polski przechodzi na emeryturę z powodu stanu zdrowia. Z kolei 28% z powodu postawy pracodawcy – co pokazuje, iż w zakresie stymulowania aktywności zawodowej obywateli po osiągnieciu wieku emerytalnego niezbędne są działania nie tylko w skali makro (rząd, parlament), ale także mikro (pracodawcy).

Najbliższe rozdziały skupiać się będą na systemie ochrony zdrowia i rynku pracy dla osób starszych. Bez działań ex ante lub pararelnych w obu tych sferach, wszelkie reformy emerytalne zakończą się fiaskiem na tle politycznym, społecznym i gospodarczym.

5.1. Braki kadrowe podstawową przyczyną niewydolności systemu ochrony zdrowia

Pierwszą podstawową przyczyną źle funkcjonującego systemu ochrony zdrowia jest niska liczba lekarzy specjalistów w Polsce. Pod względem liczby pielęgniarek i lekarzy jesteśmy w ogonie państw UE. W 2020 r. w Polsce na 1000 mieszkańców przypadało 3,3 praktykujących lekarzy (średnia UE = 4,0). To lepszy wynik, niż w części krajach wyżej rozwiniętych: Luksemburg, Francja, Belgia, ale zdecydowanie gorszy od większości krajów regionu Europy Środkowo-Wschodniej (skrót: CEE): Słowenia, Rumunia, Łotwa, Estonia, Chorwacja, Słowacja czy Czechy, gdzie wskaźnik ten wynosi 4,1.

Podobnie źle jest pod względem liczby pielęgniarek. Na 1000 mieszkańców przypada u nas 5,1 pielęgniarek (średnia UE = 8,3), co jest lepszym wynikiem jedynie od Grecji, Łotwy i Bułgarii. Co zatrważające to fakt, że zdecydowanie bardziej zacofane gospodarki o niższym potencjale finansowania z sektora publicznego jak Mołdawia (5,2), Serbia (6,2) i Ukraina (6,3) mają wyższy wskaźnik. Skąd tak mała liczba lekarzy i pielęgniarek?

W szczególności kształcimy za mało lekarzy. Na 100 tys. mieszkańców przypada 10,6 absolwentów studiów medycznych wobec średniej OECD na poziomie 13,5. Jak wskazuje analityk naszego portalu Radosław Ditrich w artykule Ilu jest lekarzy w Polsce? Jakich specjalistów brakuje najwięcej? w ciągu najbliższych 6 lat wiek emerytalny osiągnie 16,8 tys. lekarzy, natomiast w ostatnich latach specjalizację kończyło średnio ok. 3,5 tys. lekarzy rocznie. W rezultacie, w ciągu sześciu lat na rynek pracy wejdzie 21 tys. lekarzy specjalistów. To daje wzrost liczby specjalistów o 4,2 tys. osób, jednak to zbyt wolne tempo, aby w stosunkowo szybkim czasie zwiększyć przepustowość systemu ochrony zdrowia. Z roku na rok potrzeby społeczeństwa w zakresie zdrowia będą rosnąć w wyniku wzrostu udziału osób starszych w populacji. Ważną przyczyną niskiej liczby lekarzy w Polsce jest również ich emigracja na Zachód, gdzie zarobki są zdecydowanie wyższe.

Niedobór lekarzy sprawia, że wiele specjalizacji jest deficytowych, w tym zawód geriatry, który zajmuje się leczeniem osób starszych. Z naszych wyliczeń wynika, że mamy ich zaledwie 17% rekomendowanej liczby. Jeszcze gorzej jest w przypadku intensywnej terapii, gdzie wskaźnik ten wynosi 0%. Wynika to jednak z faktu, że intensywna terapia jest nową specjalizacją, której nauczanie rozpoczęło się dopiero w 2015 r., w związku z czym żaden lekarz nie zdążył jej skończyć do 2020 r.

Zobacz także: Amazon pozwany przez… fundusz emerytalny. To kolejny problem firmy

Brak odpowiedniej liczby geriatrów sprawia, że starsze schorowane osoby nie są w stanie podjąć leczenia. Raport NIK z początku 2022 r. nie pozostawia suchej nitki na systemie ochrony zdrowia w Polsce. Kontrola NIK obnażyła słabości systemowe, a co ważniejsze brak inicjatywy państwa do poprawy funkcjonowania opieki zdrowotnej. Przykładowo, w województwie warmińsko-mazurskim nie istnieje żaden oddział specjalizujący się w geriatrii, natomiast w województwach podlaskim i zachodniopomorskim istnieją pojedyncze oddziały, które przyjmują pacjentów z całego regionu wschodniego i zachodniego. Tak działający system opieki geriatrycznej charakteryzować się będzie permanentną niewydolnością.

Polscy lekarze nie są chętni do podejmowania specjalizacji w dziedzinie geriatrii. W efekcie na milion mieszkańców w Polsce przypada 12,8 geriatrów, podczas gdy w innych państwach UE liczba ta waha się od 16 do 50. W latach 2017-2019 ten moduł kształcenia wybrało dwóch lekarzy, a w 2021 r. tylko jedna osoba. Co więcej, 52% geriatrów ma więcej niż 50 lat, co sprawia, że w perspektywie kilkunastu następnych lat sytuacja będzie się pogarszać, jeżeli trend w liczbie kształcenia geriatrów nie ulegnie zmianie.

Braki kadrowe powodują nienormowany czas pracy lekarzy kontraktowych. Jak wynika z kontroli NIK, geriatrzy w niektórych szpitalach pracowali nieprzerwanie od 32 do 35 godzin, a część z nich ponad 100, a nawet 240 godzin. Ilu więc potrzeba geriatrów, aby system ochrony zdrowia starszych pacjentów uległ poprawie? Zdaniem specjalisty z dziedziny geriatrii i ochrony zdrowia Tomasza Kostki w Polsce powinno pracować 5 tys. lekarzy geriatrów. Ilu ich jest obecnie? Zaledwie 518. Geriatra to jeden z wielu deficytowych specjalizacji. Podobnie jest w przypadku farmakologii klinicznej (17% rekomendowanej liczby), mikrobiologii lekarskiej (27%), audiologii i foniatrii (32%) czy endokrynologii i diabetologii dziecięcej (37%) oraz medycyny ratunkowej (42%).

5.2. Czynniki ryzyka odpowiadają za połowę zgonów w Polsce

Niska liczba lekarzy specjalistów i pielęgniarek to nie jedyny problem systemu ochrony zdrowia. Jak czytamy w raporcie NIK z 2018 roku:

Niewystarczająca jest liczba i zakres ogólnopolskich programów profilaktycznych, które powinny wynikać z rozpoznanych potrzeb zdrowotnych oraz stanu zdrowia Polaków, a także odnosić się do najistotniejszych problemów i zagrożeń zdrowia, wynikających przede wszystkim z chorób cywilizacyjnych.

Z szacunków Światowej Organizacji Zdrowia (WHO) wynika, że nawet 80% chorób sercowo-naczyniowych i 40% nowotworów można skutecznie zapobiec, redukując narażenie na czynniki ryzyka. W Polsce behawioralne i środowiskowe czynniki ryzyka przyczyniają się do blisko 50% wszystkich zgonów. Innymi słowy, co druga osoba w Polsce umiera z powodu palenia, nadmiernego picia i braku aktywności fizycznej. Paradoks polega na tym, że przekłada się to niewydajny system ochrony zdrowia.

Z dokumentu OECD Polska: Profil systemu ochrony zdrowia 2021 wynika, że w 2019 roku co piąta osoba w Polsce umierała z powodu spożywania tytoniu (bezpośrednio i biernie). Podobnie jedna piąta wszystkich zgonów była spowodowana nieprawidłową dietą. Nadmierne spożywanie alkoholu przyczyniło się do 6% zgonów, natomiast niska aktywność fizyczna do 2%. Umieralność z powodu tytoniu i złej diety przekraczała odsetek dla całej UE (20% wobec 17% w obu przypadkach). Choć w przypadku spożycia alkoholu odsetek zgonów jest taki sam jak w UE to Zatoński i inn. (2021) wskazują na wzrost tego odsetka we wszystkich grupach wiekowych zarówno u mężczyzn, jak i kobiet w Polsce od początku XXI wieku.

W tekście Co druga osoba w Polsce umiera z powodu palenia, nadmiernego picia i braku aktywności fizycznej pisaliśmy, że:

W Szwecji, Norwegii i Finlandii zgony wynikające z chorób alkoholowych, zapalenia i raka płuc czy chorób niedokrwienia serca są nieporównywalnie mniejsze, aniżeli w Polsce, co wynika bezpośrednio z niższego odsetka populacji spożywającego alkohol i papierosy. W każdym z tych krajów spożycie alkoholu na osobę jest poniżej średniej dla krajów OECD (10 litrów na osobę). W Norwegii i Szwecji średnie spożycie alkoholu przez osobę +15 nie przekracza 8 litrów. W Finlandii wskaźnik ten nieznacznie przekracza 8 litrów. Podczas gdy w Polsce jest to 11,7 litrów.

Zobacz także: Emerytury stażowe pozwolą na pobieranie świadczenia od 55 roku życia!

5.3. Wydatki na zdrowie w Polsce są za niskie

Łączne wydatki na opiekę zdrowotną (ze środków publicznych i prywatnych) w 2019 r. stanowiły w Polsce 6,5% PKB wobec średniej UE wynoszącej 9,9% PKB. Udział środków publicznych w finansowaniu opieki zdrowotnej wyniósł 71,8%, co jest poniżej średniej UE na poziomie 79,8%. W zestawieniu państw OECD więcej na zdrowie w relacji do dochodu narodowego wydajemy jedynie od Turcji, Luksemburgu, Meksyku i Węgier. Dominują Stany Zjednoczone, które asygnują blisko 17% PKB na opiekę zdrowotną, a mimo to powszechnie uważa się, że amerykański system zdrowia jest nieefektywny. Panuje opinie, że wynika to z faktu, iż system ochrony zdrowia finansowany jest w ponad 50% ze środków prywatnych.

Wydatki na ochronę zdrowia per capita wyniosły w analizowanym roku w Polsce 1 582 EUR (dostosowane w parytecie siły nabywczej), co jest poniżej przeciętnego poziomu w UE (ok. 3 500 EUR PPP). Więcej wydajemy jedynie od części państw regionu CEE: Bułgarii, Rumunii, Chorwacji, Łotwy, Węgier i Słowacji. Czechy wydają blisko o 50% więcej niż Polska.

Budżet państwa na 2023 r. zakłada zwiększenie wydatków publicznych na finansowanie ochrony zdrowia do ponad 6% PKB, co mimo to wciąż będzie poniżej średniej UE z ostatniej dekady i poniżej poziomu w większości państw wspólnoty europejskiej.

Wydatki publiczne na ochronę zdrowia jako % PKB w okresie 2011-2020

Pieniądze to główna przyczyna niskiej jakości i braku wydajności polskiego systemu ochrony zdrowia. Bez znacznego zwiększenia nakładów publicznych na ten cel, wzrost jakości życia w perspektywie średnio- i długoterminowej będzie nieosiągalny. Obecnie pod względem zdrowotności społeczeństwa odstajemy od większości krajów OECD i UE.

5.4. System ochrony zdrowia jest nieskuteczny

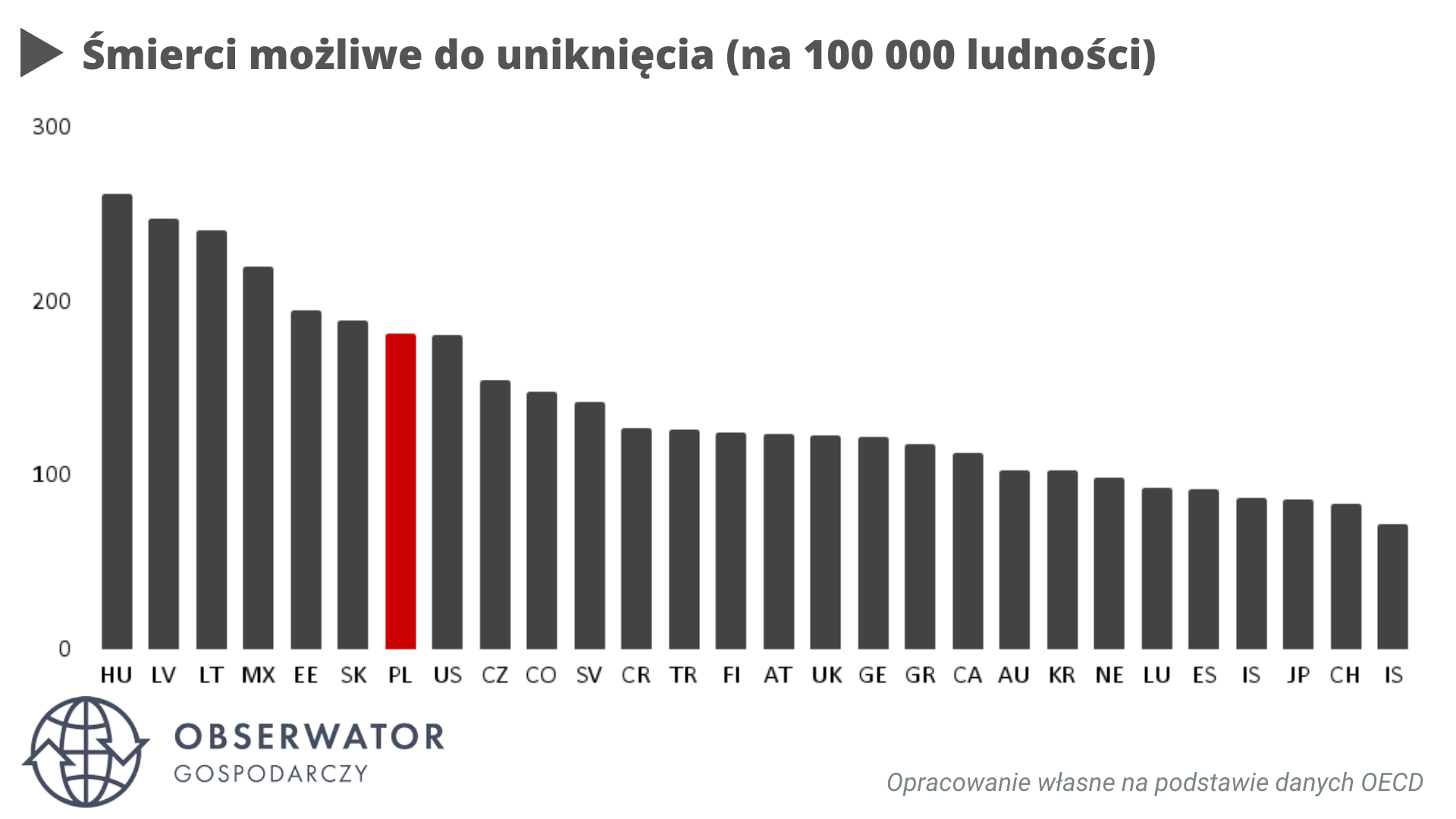

Braki kadrowe, mała liczba kształconych lekarzy, czynniki kulturowe (wysoki poziom spożycia alkoholu i tytoniu) w połączeniu z niską skalą finansowania ochrony zdrowia z sektora publicznego wpływają na dużą – na tle państw OECD – liczbę zgonów w efekcie braku profilaktyki lub interwencji medycznej. Wskaźnik zgonów możliwych do uniknięcia dzięki profilaktyce i interwencji medycznej jest w Polsce bardzo wysoki na tle krajów OECD i wynosi 182 na 100 000 osób. Gorzej jest w Słowacji, Estonii, Meksyku, na Litwie i Łotwie oraz na Węgrzech. Najlepiej pod tym względem jest W Islandii, Japonii, Szwajcarii i Izraelu, gdzie wskaźnik ten mieści się poniżej 90. Co ciekawe, liczba zgonów możliwych do uniknięcia dzięki profilaktyce chorób związanych z konsumpcją alkoholu jest o ok. 50% wyższa w Polsce (49 na 100 tys. osób) niż w UE (32 na 100 tys. osób).

Zgony możliwe do uniknięcia dzięki profilaktyce definiuje się jako zgony, których można uniknąć poprzez podstawowe działania profilaktyczne (edukacja, uświadamianie, promowanie zdrowego trybu życia), jak i w zakresie zdrowia publicznego. Natomiast zgony możliwe do uniknięcia dzięki interwencji medycznej oznaczają te zgony, których można uniknąć poprzez działania stricte związane z opieką zdrowotną, jak leczenie czy regularne badania przesiewowe.

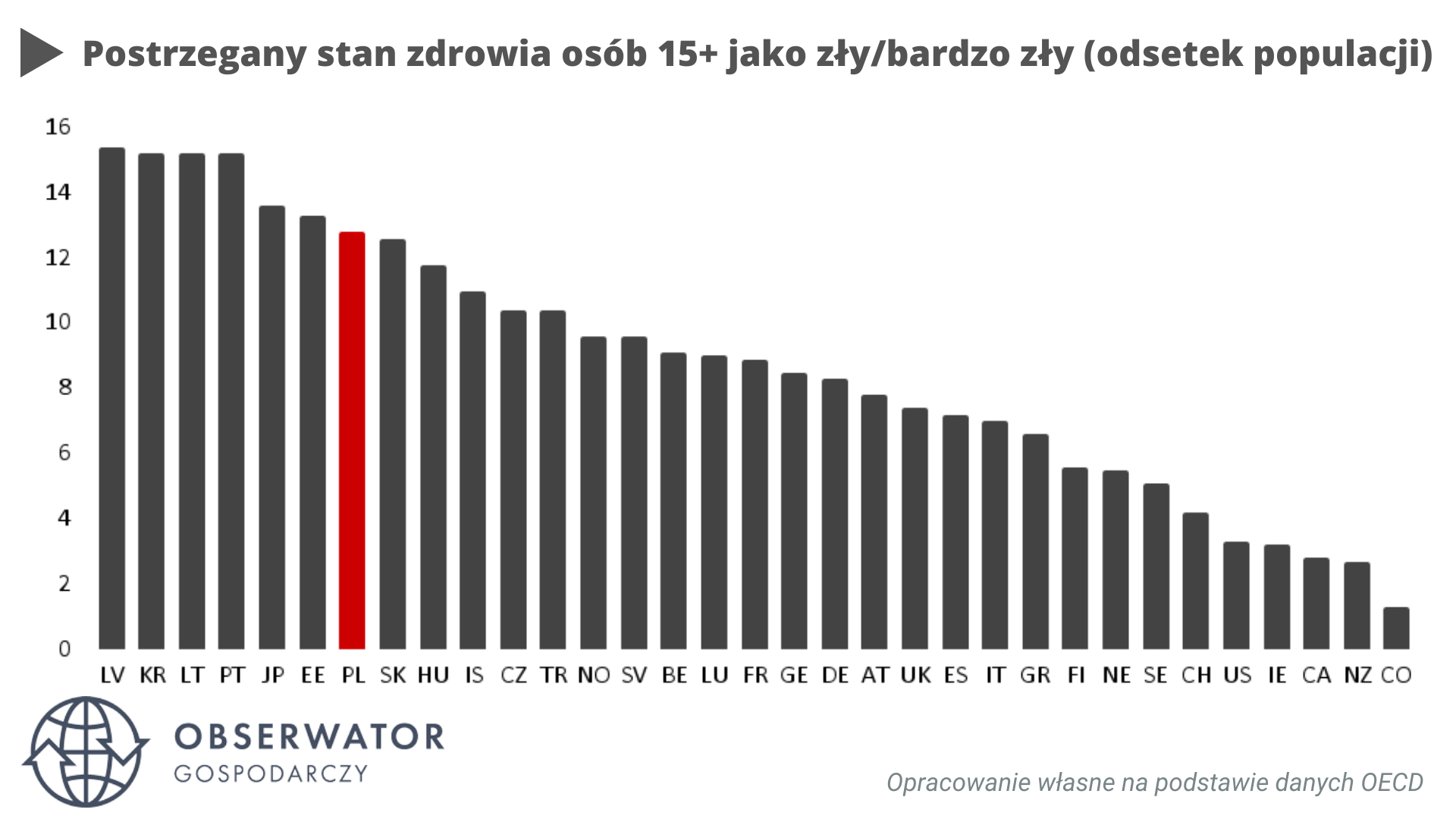

Polska jest także krajem o jednym z najwyższych odsetków osób powyżej 15. roku życia, które postrzegają swój stan zdrowia jako zły lub bardzo zły (12,8%). W krajach OECD wyższy jest tylko w Estonii, Japonii, Portugalii, na Litwie, w Korei Południowej i na Łotwie. Daleko nam do Szwajcarii, USA czy Irlandii, gdzie mniej niż 5% osób powyżej 15 lat ocenia swoje zdrowie jako złe lub bardzo złe.

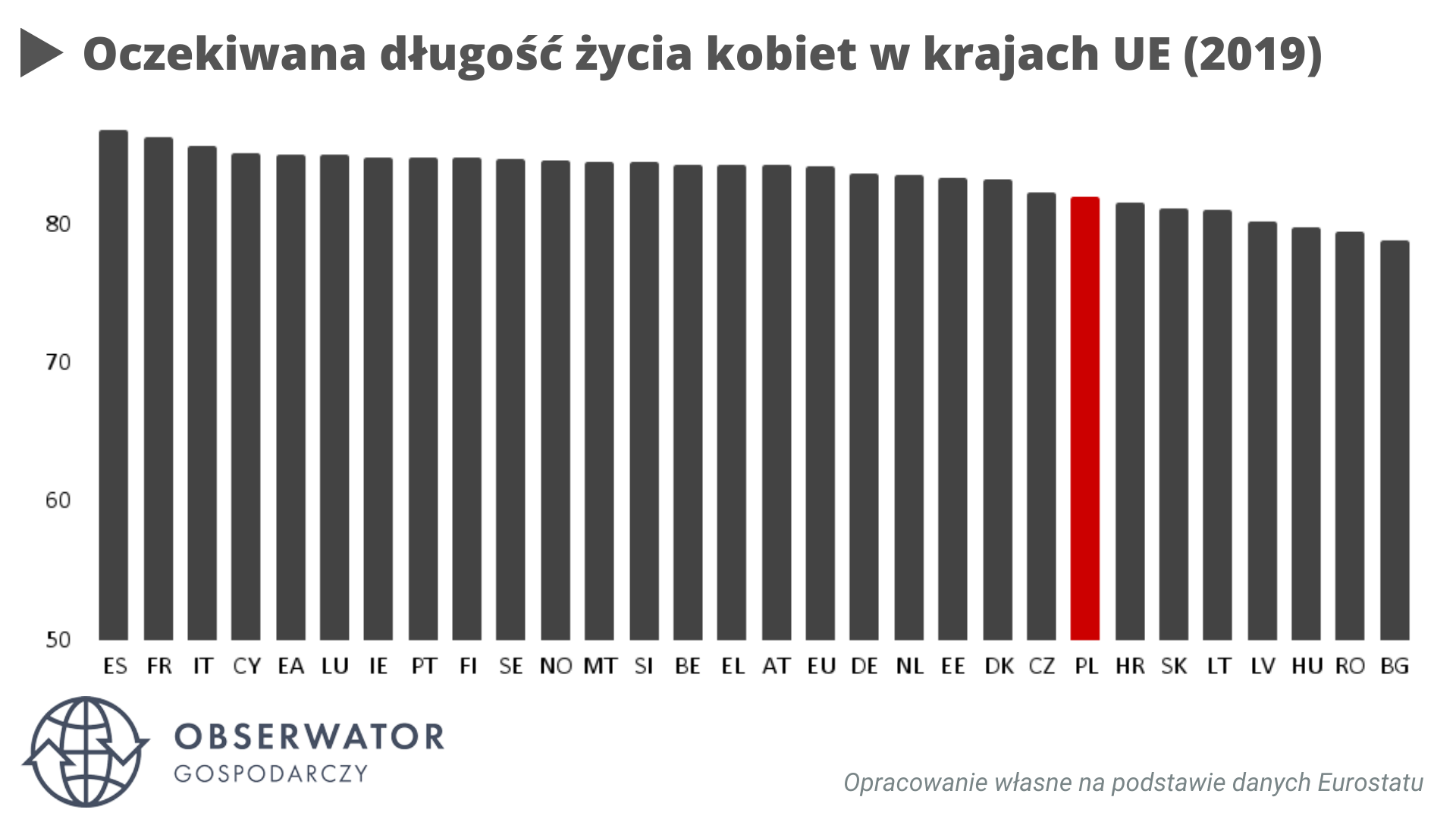

Wreszcie jesteśmy w ogonie państw UE, jeżeli chodzi o oczekiwaną długość życia w momencie narodzin. Przeciętnie mężczyzna w Polsce może się spodziewać, że dożyje 74,1 lat, podczas gdy Europejczyk średnio dożywa 78,7 lat. Z najdłuższego życia w Europie cieszą się Włosi, Norwedzy i Szwedzi, gdzie oczekiwana długość życia jest powyżej 81 lat. Według prognoz Komisji Europejskiej, do poziomu Państw Skandynawskich dobrniemy dopiero w 2055 roku, gdy średnia UE będzie i tak wyższa, bo na poziomie 84,2 lat. Z płci męskiej na ten moment, tylko Węgrzy, Rumuni, Bułgarzy i Łotysze żyją krócej od nas.

Nieco lepiej sytuacja wygląda dla płci żeńskiej. Kobieta w Polsce w chwili narodzin może spodziewać się, że dożyje 82 roku życia, co pozycjonuje nas powyżej Chorwacji, Słowacji, Litwy, Łotwy, Węgier, Rumunii i Bułgarii. Na poziomie Estonii, gdzie oczekiwana długość życia dla kobiet wynosi 86,8 lat, znajdziemy się dopiero w 2050 roku.

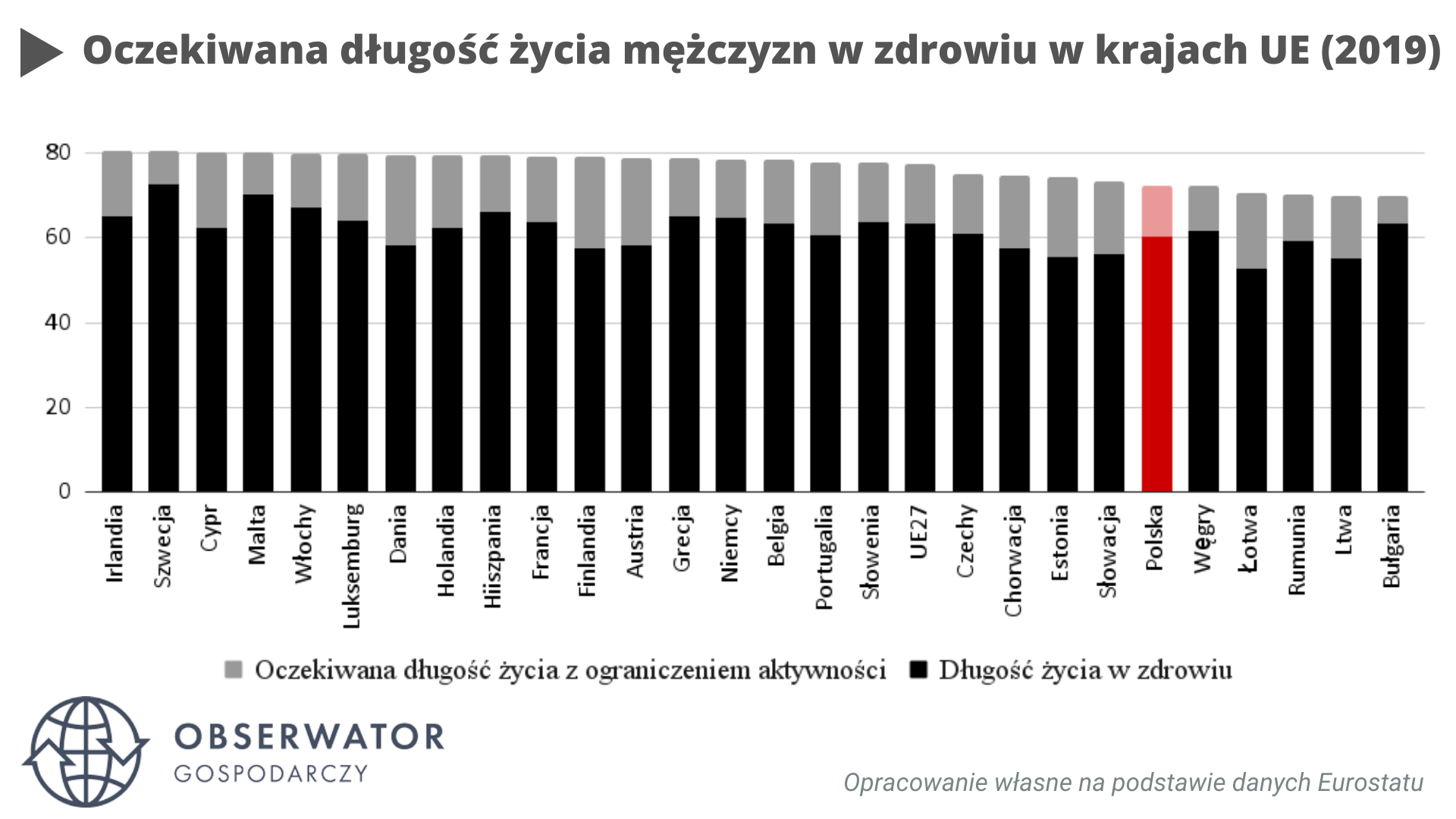

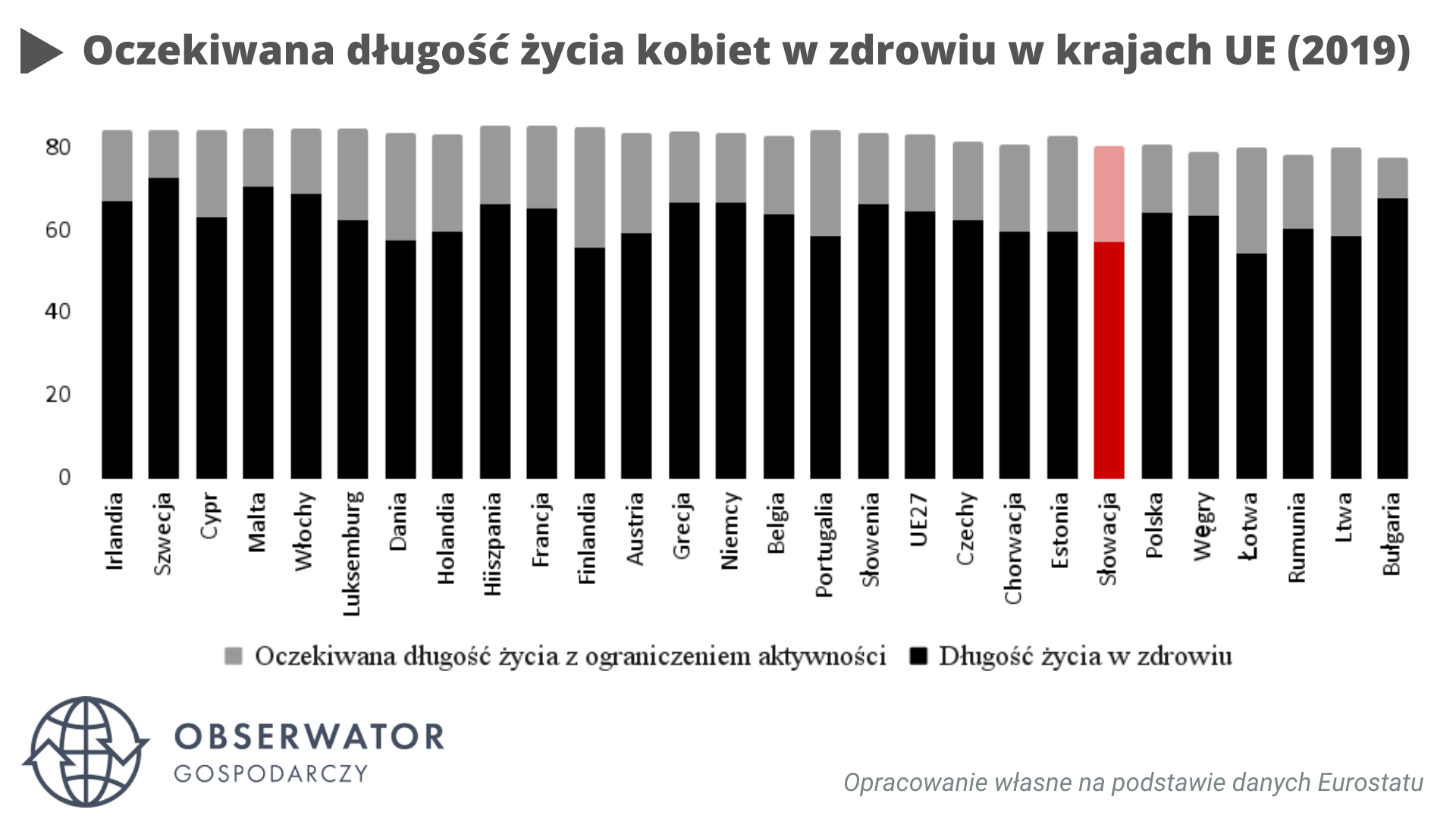

Ogólnie rzecz biorąc, z punktu widzenia funkcjonowania systemu emerytalnego, istotnym wskaźnikiem jest również oczekiwana długość życia w zdrowiu w chwili urodzenia. Większa liczba lat oznacza zdrowszą siłę roboczą, mniej wcześniejszych emerytur i zmniejszone lub odroczone w czasie potrzeby w zakresie zdrowia i opieki długoterminowej (której finansowanie jest na bardzo niskim poziomie w Polsce).

Oczekiwana długość życia w zdrowiu dla mężczyzn w Polsce to 60,3 lat wobec średniej unijnej na poziomie 63,5 lat (dla 2020 r.). To oznacza, że przeciętnie Polak musi przepracować 5 lat z większymi lub mniejszymi problemami zdrowotnymi, chyba że sytuacja finansowa pozwala przejść na wcześniejszą emeryturę. W niżej rozwiniętych gospodarczo krajach jak Węgry, Bułgaria czy podobnie rozwiniętych Czechach liczba lat w zdrowiu mężczyzn jest wyższa (choć w przypadku Czech nieznacznie — o 0,6 lat). W rezultacie blisko jedną piątą życia (17%) przeciętny Polak spędza w niezdrowiu. Warto zauważyć, że jest to poniżej średniej UE (18%), co wynika jednak z dłuższej przeciętniej oczekiwanej długości życia w Europie niż w Polsce.

Kobiety w Polsce średnio do 64,3 lat żyją w zdrowiu, co na tle UE jest dobrym wynikiem. Różnica między nami a średnią unijną w przypadku płci żeńskiej to zaledwie 0,2 roku. Co więcej, wypadamy lepiej od wszystkich państw naszego regionu, poza Słowenią i Bułgarią. W sumie kobiety w Polsce w niezdrowiu spędzają jedną piątą życia (20%), co jest poniżej poziomu w większości państw UE i średniej unijnej (22%), choć podobnie jak w przypadku mężczyzn w dużej mierze, jest to efekt krótszego trwania życia.

Powyższa analiza wykazała, że przepaść w oczekiwanej długości życia między Polską a Europą Zachodnią i Skandynawią jest bardzo duża. Co więcej, różnica między przeciętną długością życia w naszym kraju i średnią unijną również jest stosunkowo wysoka (średnio dla kobiet i mężczyzn to ok. 3 lata w 2019 r. i 4 lata w 2020 r. w wyniku wysokiej nadwyżkowej liczby zgonów pod wpływem pandemii). Jak wynika z dokumentu OECD nt. systemu ochrony zdrowia w Polsce, różnica ta jest w dużym stopniu determinowana większym narażeniem mężczyzn na modyfikowalne (mogące podlegać zmianie) czynniki ryzyka, takie jak palenie tytoniu i spożywanie alkoholu.

Stopniowe podwyższanie wieku emerytalnego powinno odbywać się synergicznie z poprawą systemu ochrony zdrowia, co wymaga wysiłku w sferze publicznej oraz prywatnej. Bez zwiększenia publicznych wydatków na ochronę zdrowia (w minionej dekadzie te stale były dużo poniżej średniej unijnej) zarówno w zakresie opieki stacjonarnej, jak i długoterminowej, zwiększenia liczby studentów kierunków medycznych, a co za tym idzie lekarzy i pielęgniarek, ogólnopolskiej promocji zdrowego trybu życia, wzmocnionej polityki ograniczania palenia tytoniu i picia alkoholu oraz przemiany kultury społecznej (rozumianej jako zwrot społeczeństwa w kierunku zdrowego i aktywnego trybu życia), system ochrony zdrowia tkwił będzie w marazmie, co może prowadzić do jeszcze większej luki między nami a Europą Zachodnią w zakresie jakości zdrowia i życia. Według badania Ipsos Polacy uważają, że ich stan psychiczno-fizyczny pozwala na pracę zaledwie do 44. roku życia. To najgorszy wynik spośród 28 badanych państw z całego świata. W grupie badanych krajów znalazły się między innymi Rosja, RPA, Chile, Peru i Turcja.

VI. Poprawa rynku pracy dla osób 50+

6.1. Osoby 50+ stanowią najwyższy odsetek wśród bezrobotnych

Polska należy do państw o wysokim stopniu dezaktywizacji zawodowej po 50. roku życia. Współczynnik aktywności zawodowej dla osób w przedziale wiekowym 50-59 lat wynosi 78,9%, podczas gdy średnia unijna to 82,1%. Większość państw regionu CEE posiada wyższy – niż Polska – poziom aktywnego uczestnictwa na rynku pracy po przekroczeniu 50 lat. Ponadto grupa osób 50+ stanowi najwyższy odsetek wśród bezrobotnych. Na 850 tys. osób bezrobotnych zarejestrowanych w urzędach pracy, aż 288 tys. stanowią osoby po 50. roku życia. Niska jakość systemu ochrony zdrowia przekładająca się na gorsze na tle państw UE i OECD wskaźniki zdrowotności to nie jedyna przyczyna dezaktywizacji zawodowej osób starszych. Istotną rolę odgrywa także nieprzyjazny rynek pracy dla osób 50+, co sprawia, że istnieje potrzeba jego poprawy w kierunku większej inkluzywności.

Tak jak wspomniano, na przedwczesne wycofywanie się z rynku pracy wpływ ma wiele czynników: począwszy od problemów zdrowotnych i niepełnosprawności, a skończywszy na zbyt niskich lub nieaktualnych kwalifikacjach zawodowych. Bardzo ważne są także stereotypy, które wpływają na niską samoocenę starszych pracowników dotyczące efektywności ich pracy i słabego ucyfryzowania na tle młodszego pokolenia. Lęk przed odrzuceniem i mała pewność siebie zwiększają niechęć do aktywizacji zawodowej.

W rezultacie, osoby po pięćdziesiątce stosunkowo szybko przechodzą na emeryturę, co wiąże się z większym obciążeniem dla budżetu państwa w postaci rent, świadczeń i zasiłków przedemerytalnych oraz innych świadczeń z pomocy społecznej. Nieprzypadkowo Polska należy do krajów o nieproporcjonalnie wysokim poziomie wydatków emerytalno-rentownych w stosunku do struktury wiekowej populacji.

Poprawa rynku pracy dla osób 50+ leży w interesie rządu, ponieważ zmniejszyłoby to koszty dla budżetu państwa z tytułu rent i emerytur oraz w interesie społeczeństwa i gospodarki, ponieważ w obliczu kryzysu demograficznego wzrost aktywizacji zawodowej, a tym samym zwiększenie zasobu siły roboczej i potencjału gospodarczego jest na wagę złota. Co ważniejsze, zjawisko postępującego starzenia społeczeństwa powoduje, że w nieodległym czasie osoby 50+ będą stanowić znaczącą część naszej populacji. Bez ich włączenia na rynek pracy, powrót do trendu trwałego i wysokiego wzrostu gospodarczego sprzed pandemii będzie zadaniem karkołomnym.

Z raportów OECD wynika, że jedną z głównych przyczyn niskiej aktywności zawodowej osób starszych jest dyskryminacja ze względu na wiek (ageizm). Raport Polskiego Instytut Ekonomicznego (PIE) „Dyskryminacja ze względu na wiek na polskim rynku pracy – diagnoza” wskazuje, że 68% osób w wieku 50-59 lat wolałoby zatrudnić 30-letniego mężczyznę niż 60-letniego konkurenta o tych samych kwalifikacjach. Natomiast ponad 60% osób powyżej 40 lat w Polsce zauważa, że doświadczenie i wiedza w wieku 60+ nie są doceniane przez pracodawców. Ponadto osoby starsze cechuje rzecz jasna niższy poziom wykształcenia. Na początku XXI wieku zaledwie 20% osób w wieku 25-34 lata posiadało wyższe wykształcenie, podczas gdy obecnie jest to 42%. Ageizm, niższy niż młodsi odpowiednicy stopień wykształcenia i słabiej rozwinięte umiejętności cyfrowe sprawiają, że starszym osobom trudniej jest odnaleźć się na współczesnym rynku pracy. Stąd wniosek, że w obliczu starzejącego się społeczeństwa, istnieje potrzeba tworzenia dogodnych warunków dla podwyższania aktywizacji osób 50+ na rynku pracy.

Zobacz także: Polski system emerytalny jest rządzony przez ignorancję i demagogię [RAPORT OG]

6.2. Jak poprawić rynek pracy dla osób starszych?

Jedna z podstawowych przemian, jaka musi nastąpić, nie dotyczy aspektów regulacyjnych czy kompetencyjnych, ale behawioralnych. Należałoby zmienić nastawienie pracodawców do starszych pracowników. Muszą się oni przekonać, że warto zatrudniać lub zatrzymać na stanowisku doświadczonego pracownika. Poza tym oczywiście punktem wyjścia do poprawy rynku pracy jest zwiększenie umiejętności cyfrowych i ogólne podwyższenie kompetencji osób starszych. Jak dokonać poprawy rynku pracy dla osób 50+?

WHO zaleca 1) prowadzenie kampanii informacyjnych celem podnoszenia świadomości wśród społeczeństwa odnośnie zjawiska ageizmu, 2) organizowania akcji edukacyjnych, które będą promować inkluzywną kulturę w społeczeństwie, szczególnie na rynku pracy, ale nie tylko, 3) mobilizację instytucji dysponujących narzędziami do skutecznego zwalczania ageizmu. Podobnie, grupa OECD wydała swoje rekomendacje. Znajdują się w nich 1) przestrzeganie regulacji antydyskryminacyjnych, 2) porzucenie tych zasad dotyczących zatrudnienia i zwolnienia, które są związane z wiekiem, 3) opracowywanie akcji informacyjno-edukacyjnych na temat zarządzania siłą roboczą charakteryzującą się dużym zróżnicowaniem wiekowym.

PIE w raporcie pt. Dyskryminacja ze względu na wiek na polskim rynku pracy – diagnoza (2021) przedstawił pięć rekomendacji poświęconych poprawie rynku pracy dla osób 50+ w Polsce. Po pierwsze, przeprowadzone badanie pozwoliło zidentyfikować niską świadomość społeczną w zakresie sposobów dyskryminacji ze względu na wiek. Jak czytamy w przywoływanym już raporcie PIE:

Ewentualnie niesprawiedliwe traktowanie starszych pracowników nie jest w ogóle identyfikowane jako zachowanie mające związek z wiekiem.

Celem zwiększenia świadomości nt. zagadnień dyskryminacyjnych zalecono kampanię informacyjną obejmującą swym zasięgiem jak największą gamę branż, łącznie ze specyfiką ich funkcjonowania. Taka kampania mogłaby polegać na cyklicznych szkoleniach właścicieli i kadry wyższego szczebla o tematyce dotyczącej „komplementarności międzypokoleniowej kultury pracy”. Warsztaty mogłyby spowodować przemianę w postrzeganiu osób starszych przez pracodawców i grupy zarządcze.

Po drugie, należy poprawić relacje międzypokoleniowe, które doprowadziłyby do większego zrozumienia i poznania wzajemnych zalet różnych wiekowo grup społecznych. W tym celu można stworzyć miejsca/platformy on-line przeznaczone do rozmowy i wymiany spostrzeżeń między osobami młodszymi oraz starszymi. Formowaniem takich miejsc/platform on-line mogłyby zająć się organizacje non-profit pod finansowaniem i egidą sektora publicznego.

Po trzecie, konieczny jest rozwój wiedzy i kompetencji potrzebnych we współczesnej gospodarce. Badania pokazują, że wiek nie jest przeszkodą w nauce, czego dowodem są uniwersytety kształcące osoby starsze (uniwersytety trzeciego wieku). Polskie uniwersytety powinny stać się uniwersytetami trzeciego wieku, aby zmniejszyć stopień wykluczenia i marginalizacji osób starszych. Polski system edukacji wyższej nie powinien ograniczać się tylko do młodych osób. W innym wypadku nie przyspieszymy transformacji cyfrowej i nie zwiększymy kompetencji 4.0 na naszym rynku pracy.

Oprogramowania komputerowe są dziś immanentną cechą każdego procesu produkcyjnego i sprzedażowego. Innymi słowy: na każdym szczeblu funkcjonowania danej firmy/organizacji w mniejszym lub większym wymiarze przydają się umiejętności cyfrowe. Ponadto wraz z wiekiem zmniejsza się liczba szkoleń, co tym bardziej wymusza zwiększenie nacisku na opracowanie systemów szkoleń dla starszych pracowników.

Szkolenia powinny uwzględniać zagadnienia marketingu, e-commerce, narzędzi technologicznych, oprogramowania biurowego, spotkań online, obejmować zajęcia teoretyczne i praktyczne. Ich celem powinno być wyrównanie wiedzy i rozumienie współczesnego języka biznesowego oraz umożliwienie pracodawcom dostępu do kandydatów, którzy odbyli kursy podnoszące kwalifikacje – czytamy w raporcie PIE

Utworzenie obiektów szkoleniowych i wprowadzenie płatnych urlopów szkoleniowych przyspieszyłoby proces zwiększania kompetencji 4.0 osób 50+. Po czwarte PIE rekomenduje zaangażowanie partnerów społecznych (organizacje związkowe i branżowe), które identyfikowałyby przedsiębiorstwa przyjazne starszym pracowników, tzn. efektywnie wykorzystujące zalety pracowników zróżnicowanych pod względem wieku.

Po piąte reforma rynku pracy w kierunku poprawy jego inkluzywności dla osób starszych nie może odbyć się bez określonych działań regulacyjnych mających na celu zachęcenie do pracy nawet po osiągnięciu wieku emerytalnego. Według danych Eurostatu Polak pracuje średnio 33,6 lat, co jest znacznie poniżej średniej unijnej (35,9 lat). Krócej pracują tylko Grecy, Chorwaci i Włosi. Najdłużej aktywni zawodowo w UE są Szwedzi (42 lata) i Holendrzy (41 lat). Daleko nam więc do europejskich tuzów w zakresie długości pracy.

W celu ograniczenia zjawiska szybkiej dezaktywizacji zawodowej zaleca się również wprowadzenie elastycznych godzin pracy, możliwość pracy hybrydowej lub w pełni zdalnej, wydłużenie okresu zatrudnienia (w tym w niepełnym wymiarze godzin) lub wprowadzenie emerytury stopniowalnej (to forma dodatkowej emerytury państwowej uzupełniającej podstawową emeryturę, wielkość świadczenia z tego tytułu zależałaby od sumy składek progresywnych wpłacanych do systemu emerytalnego, a pośrednio od dochodu świadczeniobiorcy).

Największą sprawczość mają pakiety aktywnych reform w zakresie polityki podażowej na rynku pracy. Same programy szkoleniowe lub pojedyncze kampanie reklamowe cechują się niskim stopniem efektywności. Połączenie ukierunkowanych programów poszukiwania i pośrednictwa pracy, wdrożenie inicjatyw szkoleniowych (np. płatne urlopy szkoleniowe, kursy w zakresie kompetencji 4.0 desygnowane za pośrednictwem sektora publicznego), otwarcie się polskich uniwersytetów na osoby starsze, program zachęt do aktywności zawodowej po przekroczeniu wieku emerytalnego, kampanie edukacyjne zwiększające świadomość pracodawców nt. partycypacji społecznej osób starszych to działania, które powinny odbywać się synchronicznie.

VII. Urlop wypoczynkowy

Kolejnym działaniem poprawiającym rynek pracy dla osób starszych jest program polegający na urlopie wypoczynkowym. Dlaczego właśnie urlop wypoczynkowy miał poprawić rynek pracy? Z badania online zrealizowanego metodą CAWI przez ogólnopolski panel Ariadna na próbie ogólnopolskiej reprezentatywnej ze względu na wiek, płeć i wielkość miejscowości zamieszkania (n=1053 osoby) przeprowadzonego specjalnie na potrzeby niniejszego raportu przez grupę badawczą MAISON & PARTNERS wynika, że 22% Polek i Polaków niebędących jeszcze na emeryturze chciałoby już na nią przejść. Są to głównie osoby w wieku 45-54 lat z dużych miast i z podstawowym wykształceniem. Jako główny powód chęci przejścia na emeryturę wskazywano przede wszystkim zmęczenie/potrzebę odpoczynku i problemy zdrowotne.

Dominika Maison, profesor psychologii i autorka badania tak pisze o wnioskach wynikających z ankiety:

Zmęczenie pracą i potrzeba odpoczynku jest wskazywana jako pierwsza przyczyna chęci przejścia na emeryturę. Spośród Polaków, którzy nie są jeszcze na emeryturze, ale chcieliby już na nią przejść 28% wskazało na tę właśnie przyczyną. Kolejną wskazywaną przyczyną są problemy zdrowotne – 22%. Obie przyczyny częściej wskazują kobiety niż mężczyźni. Problemy zdrowotne jako chęć przejścia na emeryturę dominują wśród osób z wykształceniem podstawowym.Innym bardzo ciekawym wynikiem jest to, że najmniej zmęczone pracą (i w związku z tym wykazujące mniejszą chęć przejścia na emeryturę) są mieszkańcy mniejszych miast, a najbardziej zmęczeni mieszkańcy największych miast (powyżej 500 tys. mieszkańców). Może to wynikać z ogólnie większego stresu mieszkania w wielkim mieście, ale również większych obciążeń związanych z pracą w wielkim mieście, np. powiązanych z czasem koniecznym na dojazdy do pracy.Trzecim najwcześniej wskazywanym powodem chęci przejścia na emeryturę jest potrzeba czasu dla siebie (realizowanie pasji, podróże). Tę przyczynę wskazało 40% osób w wieku 18-24 lata i 24% osób w wieku 25-34 lata, które chciałyby teraz przejść na emeryturę. Wśród osób powyżej 55. roku życia jest takich osób tylko 7%. Wynik ten pokazuje, że wśród młodych ludzi dominuje romantyczna wizja emerytury jako czasu spełniania marzeń i realizowania pasji.

Nasza propozycja jest więc odpowiedzią na potrzeby osób starszych, które być może chciałyby być aktywne na rynku pracy, jednak przemęczenie i problemy zdrowotne je z niego wykluczają. Ponadto część osób odchodzących na emeryturę po pewnym czasie wskazuje na chęć powrotu na rynek pracy. Stąd, urlop wypoczynkowy byłby instrumentem pozwalającym „naładować baterię”, co mogłoby doprowadzić do częstszego pozostawania na rynku pracy po przekroczeniu wieku emerytalnego.

Urlop wypoczynkowy polegałby na rocznym odpoczynku od pracy dla osób w wieku 50 lat i powyżej. Okres ten byłby wybierany dobrowolnie przez pracownika, a pracodawca musiałby taką wolę zaakceptować, stąd niezbędne byłyby określone regulacje prawne. Pracownik miałby do wyboru dwie opcje: 1) całoroczny urlop wypoczynkowy, 2) podzielenie urlopu na dwa oddzielne okresy po pół roku, np. w 2024 r. w okresie styczeń-czerwiec i 2027 r. w okresie lipiec-grudzień. W trakcie urlopu wypłacałoby świadczenie w wysokości minimalnej emerytury (obecnie 1588,44 zł) z ZUS. Celem programu byłoby zwiększenie wydajności pracy, wsparcie systemu ochrony zdrowia, poprawa profilaktyki i kondycji psychospołecznej oraz fizycznej osób starszych.

Urlop wypoczynkowy w dotychczas opisanym ksztacie mógłby wiązać się z ryzykiem pogłębienia negatywnej sytuacji osób 50+ na rynku pracy. Można przypuszczać, że pracodawca niechętnie zatrudniałby osobę starszą, która w każdej chwili może skorzystać z rocznego lub półrocznego urlopu. Zatem, proponujemy, aby możliwość wzięcia urlopu wypoczynkowego wiązała się z wykazaniem określonej długości stażu pracy w danej firmie. Skorzystanie z półrocznego urlopu wypoczynkowego byłoby możliwe po przepracowaniu co najmniej 3 lat w danej firmie, natomiast odejście na roczny urlop dotyczyłoby co najmniej 5 lat pracy. Oznacza to, że osoba, dajmy na to, w wieku 52 lat zmieniająca pracodawcę bez wykorzystanego dotychczas urlopu wypoczynkowego, musiałaby u nowego pracodawcy przepracować 3 lata, aby móc przejść na półroczny urlop lub 5 lat, aby przejść na roczny urlop (w przypadku skorzystania z półrocznego urlopu po 3 latach, następny okres półrocznego urlopu przysługiwałby po kolejnych 3 latach).

Według naszych szacunków program urlopu wypoczynkowego dla osób starszych kosztowałby rocznie budżet państwa 6,62 mld zł przy założeniu pełnego zatrudnienia (wskaźnik zatrudnienia = 100 – oczywiście jest to założenie utopijne, jednak uznaliśmy, że warto oszacować maksymalny koszt programu dla sektora publicznego) i 5,88 mld zł przy założeniu wskaźnika zatrudnienia osób w przedziale wiekowym 50-64 lat na poziomie 64,7%.

Roczny koszt programu stanowiłby 54,8% dodatkowego rocznego wpływu do Funduszu Ubezpieczeń Społecznych (FUS) z tytułu stopniowego podwyższenia wieku emerytalnego kobiet do 65 lat. Dodatkowy przychód FUS wyniósłby bowiem 10,74 mld zł i znacząco poprawił sytuację finansową Funduszu Ubezpieczeń Społecznych (ZUS).

Program urlopu wypoczynkowego powinien zostać wdrożony synergicznie, a najlepiej ex ante w stosunku do reformy systemu emerytalnego zakładającą stopniowe podwyższanie ustawowego wieku emerytalnego dla kobiet i finalnie jego wyrównanie dla obu płci. Zwiększyłoby to poziom akceptowalności nieuchronnej reformy emerytalnej ze strony społeczeństwa i związków zawodowych. Z badania przeprowadzonego przez MAISON & PARTNERS wynika, bowiem że najwięcej Polek i Polaków jest za jeszcze większym obniżeniem wieku emerytalnego do 55 lat (42% ankietowanych).

Zdecydowanie częściej kobiety (co druga kobieta) niż mężczyźni (co trzeci mężczyzna) wskazywały, że wiek emerytalny powinien zaczynać się już od 55. roku życia. Mężczyźni bardziej przychylni w swoich odpowiedziach byli obecnemu status quo w systemie emerytalnym, gdzie wiek emerytalny dla mężczyzn jest na poziomie 65 lat. Młodzi ludzie w przedziale wiekowym 18-34 lata najczęściej odpowiadali, że możliwość przejścia na emeryturę powinna być dostępna już od 50. roku życia. Prof. Dominika Maison wyjaśnia, dlaczego to młode osoby są grupą, która w największym stopniu opowiada sie za obniżeniem wieku emerytalnego.

Zwolennikami najwcześniejszych emerytur (w naszym badaniu było to 50 lat) są o dziwo osoby najmłodsze – w wieku 18-34 lata. W tej grupie wiekowej aż 30% mówi, że gdyby mogli, to chcieliby przejść na emeryturę w wieku 50 lat. Co ciekawe wśród osób powyżej 55. roku życia takich osób jest tylko 6%. Jednym z wyjaśnień tej różnicy może być to, że osobom młodym może być sobie trudno wyobrazić siebie w wieku 50 lat.

Ponadto zdecydowanie najwcześniej na emeryturę chcą przejść osoby o najniższym wykształceniu, co jest zapewne powiązane z pracą fizyczną wykonywaną przez te osoby, a co za tym idzie większymi problemami zdrowotnymi i przemęczeniem.

Jeszcze jedną zależność, jaką pokazały nasze badania, to chęć wczesnego pójścia na emeryturę, a wykształcenia. Zdecydowanie najwcześniej na emeryturę chcą pójść osoby o najniższym wykształceniu – wśród osób z podstawowym wykształceniem aż 28% chciałoby emerytury w wieku 50 lat, gdy wśród osób z wykształceniem średnim lub wyższym jest ich 16%. Odwrotnie, od 65. roku życia chciałoby pójść na emeryturę 38% Polaków z wykształceniem wyższym, a tylko 19% z podstawowym. Można podejrzewać, że jedną z przyczyn może być częsta praca fizyczna osób z niższym wykształceniem i powiązane z tym problemy z wykonywaniem swojej pracy – wskazuje Prof. Dominika Maison

VIII. Dialog społeczny oraz działania ex ante lub paralelne z reformą emerytalną

Ogólnie rzecz biorąc, spora część społeczeństwa wykazuje aprobatę dla obniżenia, a nie podwyższenia wieku emerytalnego, co jest sprzeczne z niezbędnym kierunek reform emerytalnych. Pokazuje to, jak bardzo potrzebny jest w naszym społeczeństwie dialog, który poprzedziłby jakiekolwiek próby zmiany minimalnego wieku emerytalnego.

Każda próba podwyższania wieku emerytalnego może się bowiem wiązać dla rządzących z niepożądanymi skutkami politycznymi tj. utratą części elektoratu i pogorszeniem nastrojów społecznych. Celem uniknięcia takich zjawisk należałoby zrealizować pomysł – co już zostało wspomniane – zakładający adaptację i implementację programu urlopu wypoczynkowego ex ante, czyli przed reformą systemu emerytalnego natomiast wszystkie inne działania w zakresie profilaktyki i systemu ochrony zdrowia mogłyby odbyć się równolegle, gdyż reforma zakładająca podwyższenie wieku emerytalnego dla kobiet byłaby przeprowadzona stopniowo (o 3 miesiące co roku lub o 4 miesiące co roku), co oznaczałoby, że docelowy wiek emerytalny dla kobiet zostałby osiągnięty po 15 – 20 latach. Zatem dialog społeczny, reformy rynku pracy i systemu ochrony zdrowia oraz urlop wypoczynkowy to działania, których przeprowadzenie ex ante lub paralelnie w stosunku do podwyższenia wieku emerytalnego, warunkuje powodzenie polityczne, ekonomiczne i społeczne tejże reformy.

Każda próba podwyższania wieku emerytalnego może się bowiem wiązać dla rządzących z niepożądanymi skutkami politycznymi tj. utratą części elektoratu i pogorszeniem nastrojów społecznych. Celem uniknięcia takich zjawisk należałoby zrealizować pomysł – co już zostało wspomniane – zakładający adaptację i implementację programu urlopu wypoczynkowego ex ante, czyli przed reformą systemu emerytalnego natomiast wszystkie inne działania w zakresie profilaktyki i systemu ochrony zdrowia mogłyby odbyć się równolegle, gdyż reforma zakładająca podwyższenie wieku emerytalnego dla kobiet byłaby przeprowadzona stopniowo (o 3 miesiące co roku lub o 4 miesiące co roku), co oznaczałoby, że docelowy wiek emerytalny dla kobiet zostałby osiągnięty po 15 – 20 latach. Zatem dialog społeczny, reformy rynku pracy i systemu ochrony zdrowia oraz urlop wypoczynkowy to działania, których przeprowadzenie ex ante lub paralelnie w stosunku do podwyższenia wieku emerytalnego, warunkuje powodzenie polityczne, ekonomiczne i społeczne tejże reformy.

Reformy emerytalne nie muszą być poprzedzone działaniami na rzecz poprawy rynku pracy osób 50+, mogą to być działania równoległe. Zakładam, że jakakiekolwiek podniesienie wieku emerytalnego miałoby stopniowy charakter, np. wydłużenie pracy o 3 miesiące co roku. Oznacza to, że docelowe 65 lata dla kobiet osiągnęlibyśmy w 20 lat po starcie reformy. Mnóstwo czasu na poprawę warunków pracy osób 50+ – podkreśla Paweł Kubicki, dr nauk ekonomicznych

Na potrzebę dialogu społecznego i odpowiedniej komunikacji związaną z jakimikolwiek próbami podwyższenia wieku emerytalnego wskazuje także dr hab. Joanna Ratajczak-Leszczyńska, specjalistka od zabezpieczenia społecznego i wykładowczyni na Uniwersytecie Ekonomicznym w Poznaniu:

Ustalenie poziomu minimalnego wieku emerytalnego zależy od wielu czynników, w tym związanych z (a) celami pierwszorzędnymi samego systemu emerytalnego (na poziomie mikro- tu: wygładzenie konsumpcji w cyklu życia i makro – tu: ochrona przed ubóstwem osób starszych); (b) kosztami świadczeń emerytalnych (w ujęciu makro), włączając poziom dotacji budżetowej; (c) sytuacją na rynku pracy; (d) stanem zdrowia osób w wieku okołoemerytalnym; (e) czynnikami politycznymi (w tym efektem naśladownictwa i wpływu instytucji ponadnarodowych lub międzynarodowych na narodową politykę emerytalną), włączając w to cykl wyborczy i nastroje społeczne; (f) czynnikami społecznymi, w tym zmianami w obszarze wartości i relacji między kobietami i mężczyznami. Praktycznie wszystkie argumenty w tym zakresie przemawiają zarówno za podwyższeniem, jak i wyrównaniem minimalnego wieku emerytalnego względem płci. Docelowy poziom tego wieku powinien być przedmiotem debaty społecznej, zdominowanej przesłankami merytorycznymi (a nie politycznymi). Sam proces zmian powinien być poprawnie komunikowany społecznie, uchwalony z wyprzedzeniem i rozłożony w czasie.

Ekonomistka wskazuje także na kwestie, które już wielokrotnie wybrzmiewały w niniejszym raporcie, czyli potrzebę wsparcia osób starszych na rynku pracy i poprawę jakości systemu ochrony zdrowia, w tym opieki instytucjonalnej nad osobami starszymi.

Jednoczenie jednak powinny być podejmowane zmiany, które umożliwią wydłużenie faktycznej aktywności na rynku pracy (a konkretniej zarobkowania skutkującego zwiększeniem indywidualnego kapitału emerytalnego). Dotyczy to uwarunkowań decyzji emerytalnych osób, w tym: ich faktycznej i subiektywnej zdolności wykonywania pracy zarobkowej (stanu ich zdrowia), możliwości wykonywania takiej pracy (postawy pracodawców wobec starszych pracowników, kształcenie ustawiczne osób w wieku starszym, warunki pracy dostosowane do wieku), rozwiązań w zakresie opieki instytucjonalnej (zarówno nad dziećmi, jak i osobami starszymi), promowanych i preferowanych społecznie ról społecznych realizowanych przez osoby starsze – wskazuje J. Ratajczak-Leszczyńska

Przedstawione wypowiedzi pracowników naukowych w niniejszym raporcie świadczą o tym, że środowisko akademickie wydaje się być zgodne, co do pożądanych kierunków reform w systemie emerytalnym. Jednocześnie, dostrzegalne są bariery polityczne związane z cyklem wyborczym, które uniemożliwiają przeprowadzenie zmian w poziomie minimalnego wieku emerytalnego w najbliższych latach. Wszakże w dłuższej perspektywie, inicjacja procesu zmian w systemie emerytalnym wraz z omówionymi już działaniami na innych płaszczyznach, to zjawiska naszym zdaniem nie tyle nieuchronne, ile po prostu niezbędne, aby system społeczno-gospodarczy mógł charakteryzować się stabilnością, a emeryci mogli cieszyć się dobrobytem, na który pracowali przez lata.

IX. Podsumowanie

W niniejszym raporcie, zaproponowaliśmy reformę systemu emerytalnego polegającą na stopniowym podwyższeniu minimalnego wieku emerytalnego dla kobiet i jego wyrównanie dla obu płci na poziomie 65 lat. Uważamy, że taka reforma jest ekonomicznie i społecznie nieunikniona, lecz politycznie niewykonalna w perspektywie najbliższych lat. Proces zmian, jaki powinien nastąpić w sytemie emerytalny powinien być więc poprzedzony głębokim dialogiem społecznym, którego efektem byłby konsensus społeczno-polityczny, czyli akceptacja reformy emerytalnej przez pracowników, przedsiębiorców, związki zawodowe i wszelkie inne podmioty życia społecznego oraz gospodarczego. Tym samym, bariery polityczne uniemożliwiające zajście reform, zostałyby usunięte.

Ważna przesłanka jest taka, że równie istotne, a nawet istotniejsze, są działania w zakresie poprawy rynku pracy dla osób 50+, w tym wsparcie różnorakich form edukacyjnych, poprawy efektywności, dostępności i jakości ochrony zdrowia, w tym szczególności profilaktyki i opieki osób starszych oraz implementacja urlopu wypoczynkowego. Wszystkie te środki powinny zostać wdrożone paralelnie lub ex ante w stosunku do proponowanej przez nas reformy systemu emerytalnego.