Najbardziej tajemnicza z gigantycznych firm świata – saudyjski potentat naftowy Saudi Aramco wyjawił niedawno swoje sekrety finansowe, potwierdzając domniemania, że molochy IT w rodzaju Apple, czy Google to wprawdzie przepotężne żarłacze, ale jednak nie tak wielkie jak waleń z Arabii wykarmiony na ropie.

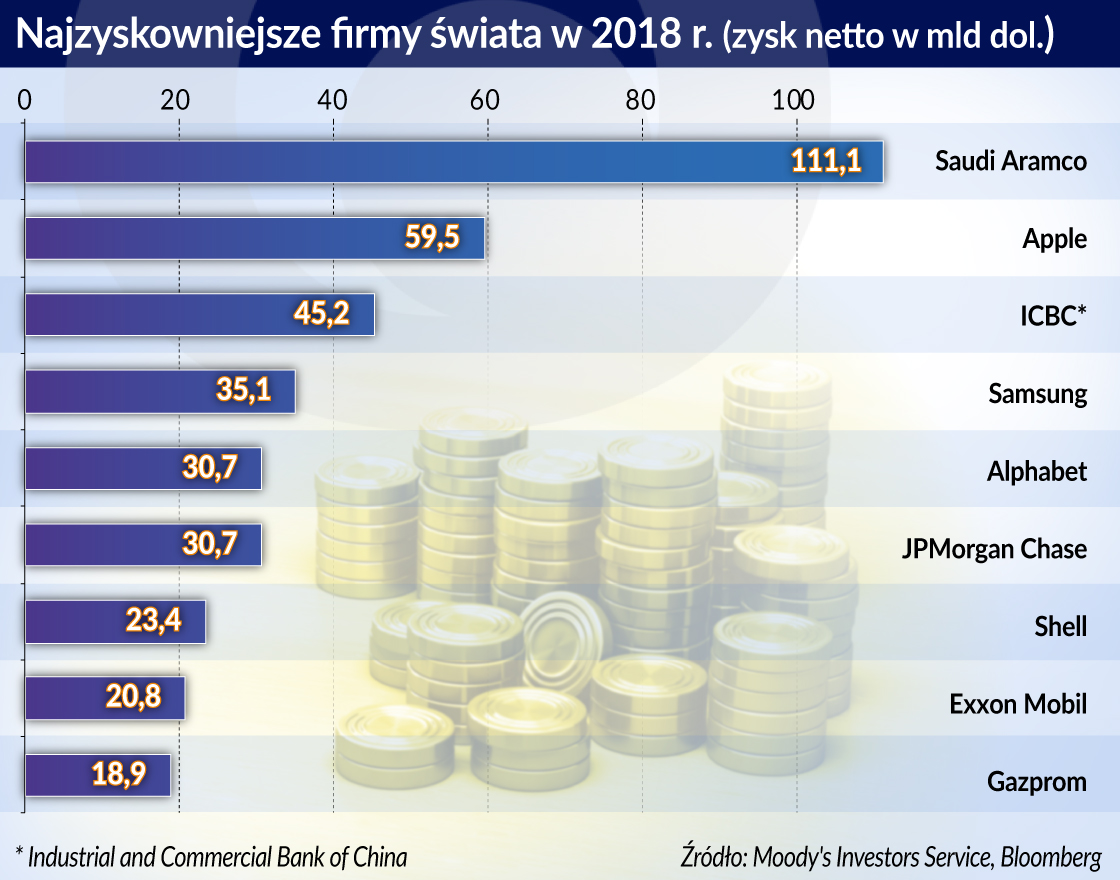

Zysk netto Aramco wyniósł w 2018r. 111,1 mld dolarów. Licząc po bieżącym kursie był zatem aż o 35 miliardów złotych wyższy niż zaplanowane na ten rok na 387,7 mld zł dochody polskiego budżetu. W innym ujęciu, nafciarze z Aramco zarobili na czysto tyle samo co Apple, Google (Alphabet) i Exxon Mobil razem wzięte. W ścisłej czołówce najzyskowniejszych olbrzymów światowej gospodarki są również dwa inne koncerny naftowe, Shell i Exxon Mobil. Dzisiejsze maszyny do zarabiania pieniędzy to jednak „mały pikuś” w porównaniu z wyczynami z dawnych czasów, ale o tym przy łakociach na deser.

Stary przemysł nie odpuszcza

Firmy z tradycyjnych sektorów wytwórczych nazywane są przez Anglosasów „cegłami na zaprawie” (brick-and-mortar). Nazwa sugeruje, że są przeżytkami z lat, kiedy tempo wzrostu gospodarczego wyznaczały kielnie i taczki. Dziś potrzeba przede wszystkim pomyślunku i komputerów, ale stary przemysł nie odpuszcza. W trakcie znojnych bojów o lepszy klimat lepka ciecz z węgla i wodoru nadal daje zarobić więcej niż serwisy, aplikacje i gadżety.

W przekonaniu o bezwzględnej biznesowej dominacji sektora IT w globalnej gospodarce tkwilibyśmy do tej pory, gdyby nie zbieg okoliczności. W przewidywaniu długofalowej tendencji stopniowego kurczenia się popytu na paliwa płynne, szefowie Aramco uznali za konieczne rozbudowę swojej odnogi petrochemicznej. W tym celu zamierzają kupić za niemal 70 mld dolarów 70 proc. akcji rodzimej firmy Sabic, która sprzedaje produkty za 45 mld dol. rocznie i zrobiła na tym w 2018 r. zysk netto w wysokości 5,7 mld dol.

Sabic ma firmy i oddziały w 50 państwach świata, w tym także w Polsce. Obecnie upstream (wydobycie ropy) daje Aramco 217 mld dol. przychodów, a downstream (przerób ropy) – 139 mld dol., zakup wielkiej firmy petrochemicznej poprawi te proporcje na korzyść downstream.

Wprawdzie saudyjski monopol naftowy ma pełne sakwy gotówki, ale w czasach bardzo niskich stóp procentowych i taniego długu lepiej na zakupy pożyczyć, a swoje pieniądze zainwestować w coś o dobrej rentowności i zarobić na różnicy między niskim kosztem długu, a wyższą (przynajmniej potencjalnie) stopą zwrotu na tej czy innej inwestycji. Zarząd Aramco ogłosił zatem plan sprzedaży swoich obligacji za (ostatecznie) 12 mld dol. i w konsekwencji musiał opublikować bardzo szczegółowy prospekt emisyjny. Tylko dlatego wiemy, jak stoi firma i ile zarabia.

Deficyt budżetowy Arabii Saudyjskiej to obecnie równowartość 7,2 proc. PKB i jest największy wśród najważniejszych gospodarek świata.

Na sprzedaży Sabic zyskają władze kraju, które nie mają wprawdzie żadnego miecza nad karkiem, ale stan gospodarki przyprawia ich o bóle głowy. Deficyt budżetowy Arabii Saudyjskiej to obecnie równowartość 7,2 proc. PKB i jest największy wśród kilkudziesięciu najważniejszych gospodarek świata. Inwestycje zagraniczne ledwo ciurkają – w 2016 r. wyniosły 7,5 mld dol., w 2017 r. już tylko 1,4 mld dol., tj. 0,2 proc. PKB. Dla porównania, w Polsce 2 lata temu też były mizerne i wyniosły ledwo 35 mld zł, lecz było to 1,75 proc. PKB. O kłopotach Saudyjczyków świadczy także wysokie bezrobocie, sięgające 13 proc.

Rozległy strumień gotówki

Pakiet akcji Sabic przeznaczony dla Aramco jest w rękach funduszu państwowego na złe czasy – Public Investment Fund of Saudi Arabia. Jego sprzedaż uwolni mnóstwo gotówki, umożliwiając nowe, być może korzystniejsze inwestycje, ale przede wszystkim wzmocni Saudi Aramco – najważniejsze źródło, z którego podatki płyną do budżetu Arabii Saudyjskiej nurtem tak żwawym i rozległym jak wody Amazonki. W 2017 r. wpłaty z Saudi Aramco stanowiły 63 proc. przychodów budżetowych królestwa.

Shell – jeden z tytanicznych rywali Saudyjczyków może się pochwalić jedynie 3,7 mld boepd. Przyszłość jest pewna – potwierdzone rezerwy ropy Aramco wynoszą 257 mld boe, a to starcza na półwieku dalszego wydobycia na dzisiejszym poziomie. W tych śpiewających okolicznościach określenie „kura znosząca złote jaja” jest deprecjonujące, bo jeśli już, to mówić trzeba o całym kurniku takich niosek.

W 2018 r. przychody Saudi Aramco wyniosły 356 mld dol., a zysk brutto 213 mld dol. Podatek dochodowy wyniósł 102 mld dol., ale do budżetu państwa przekazano ponadto 52 mld dol. z tytułu dywidendy (lub nawet 58 mld wg Moody’s) oraz 56 mld dol. opłat za korzystanie ze złóż (royalties). Razem uzbierało się sporo ponad 200 mld dolarów. Chciałoby się mieć u siebie taką firmę.

Wielkości są zupełnie nieporównywalne, ale warto wiedzieć, że największy polski płatnik podatku dochodowego – PKO BP uregulował w 2017 z tytułu tego podatku niecałe 1,1 mld zł., a dywidenda wypłacona Skarbowi Państwa – największemu akcjonariuszowi banku (29,43 proc. udziału) ledwo przekroczyła 200 mln zł.

Łatwa kasa

Na początku XX wieku ropę odkryto w Iranie, potem w Iraku i Bahrajnie. David Yergin cytuje w wydanej także w Polsce, informacyjnie przebogatej i świetnie napisanej, książce „The Quest. W Poszukiwaniu energii” członka kierownictwa jednej z firm naftowych, który oświadczył w 1926 r., że Arabia Saudyjska jest „pozbawiona jakichkolwiek zasobów” ropy naftowej i że duże jej rezerwy najprawdopodobniej znajdują się w Albanii.

Na szczęście dla swego samopoczucia nafciarz ów nie doczekał usadowienia się Saudi Aramco na szczycie listy firm z największymi (konwencjonalnymi) rezerwami surowca. Wiosną 1938 r., po wielu tzw. suchych odwiertach Amerykanie z Chevron i Texaco odkryli ropę na pustyni na wschodzie Arabii Saudyjskiej. Wtedy tego jeszcze nie wiedzieli, ale wkrótce było już wiadomo, że złoża są olbrzymie i łatwe w eksploatacji: na ponad 100 polach jest 370 ogromnych lub tylko wielkich, podziemnych jezior – wystarczy wetknąć w nie rurę i ropa zmierza na powierzchnię.

Wyśmienite warunki geologiczne sprawiają, że koszty wydobycia ze złóż saudyjskich są śmiesznie niskie i stanowią nieznaczny ułamek ceny sprzedaży. Koszty operacyjne uzyskania jednej baryłki (159 litrów) wynoszą 3-4 dolary, a jeśli uwzględnić nakłady inwestycyjne niezbędne do uruchomienia wydobycia – równie śmieszne 7,5 dol. Konkurenci też bardzo utrudniają wgląd w swoje koszty, ale wiadomo, że są przeszczęśliwi, gdy udaje im się (bardzo rzadko) zbić koszt pozyskania baryłki do 30 dolarów; nie pogardziliby też pułapem 40 dol. i nieco więcej.

Zagrożenia idą z pałacu

Olbrzymia przewaga konkurencyjna, jaką uzyskało Aramco dzięki darowi natury sprawia, że firma jest niezależna od rynków finansowych. Jej wolne środki (operating cash flow) są 4,5 razy większe od jej zadłużenia brutto, podczas gdy u jej konkurentów wielkości te są sobie równe.

Przewaga Saudyjczyków topnieje jednak wskutek wysysania środków firmy przez państwo. Shell, Exxon Mobil, BP i inni wielcy rywale płacą znacznie mniejsze podatki i opłaty. Dopiero w 2017 r. stawka podatku dochodowego dla Aramco została obniżona z 85 proc. do 50 proc., tymczasem wg firmy Refinitiv przywoływanej przez Financial Times, pięcioletnia średnia podatku dla sektora upstream wynosi 33,3 proc.

Laik nie liczyłby takich wskaźników, ale nafciarze i finansiści dostrzegają, że wskutek bardzo wysokiego klina podatkowego Aramco generuje „zaledwie” 26 dolarów wolnych środków za baryłkę. Jest pod tym względem znacznie lepsza od Rosjan z Rosniefti (11 dol./bbl), ale Shell chwali się 38 dolarami, a francuski Total wypracowuje 31 dolarów. Zagrożeniem dla Aramco, podobnie jak dla pozostałych potentatów naftowych, jest zmienność cen ropy. Trzy lata temu, gdy średnie ceny spadły do 45 dol./bbl i OPEC ciął wydobycie, koncern musiał ostro walczyć, żeby wyjść ponad kreskę.

Pełna zależność od władzy królewskiej, która może nakładać, zmniejszać i zwiększać daniny wedle własnego widzimisię, jak również regulować wydobycie ropy w imię kryteriów politycznych i interesów krajów OPEC, jest głównym powodem, dla którego najzyskowniejsza firma świata nie jest w stanie dorobić się trzech gwiazdek. Ratingi Aramco są ściśle powiązane z ratingiem państwa, które jest przecież w znośnym tylko stanie.

Ocena Fitch dla Arabii Saudyjskiej to A+/stabilne. W tym świetle zrozumiała jest ocena agencji Moody’s, która przyznała Aramco dość skromne A1 oraz Fitch, która dała A+. Eksperci z Moody’s zaznaczyli, że gdyby nie ścisłe więzi z państwem, Saudi Aramco dostałaby ocenę Aaa.

Chociaż Aramco dzielą od „Aaa” aż cztery poziomy, jest to jednak pierwszy rating inwestycyjny (czyli już nie spekulacyjny) dla spółki, a inwestorzy hurmem ruszyli do zapisów na jej obligacje. Księga popytu zawiera podobno zlecenia na zakup tych obligacji za 100 mld dolarów, podczas gdy emisja wyniosła 12 mld dol. Inwestorzy zdają się wiedzieć, co czynią.

Z analiz porównawczych wynika np. że zwrot uzyskiwany w Aramco na kapitale zaangażowanym (ROCE – return on capital employed)) wynosi więcej niż znakomite 75,5 proc., czyli wyciska z każdego zainwestowanego dolara ponad 75 centów w formie zysku przed odliczeniem odsetek i podatku (EBIT). W Rosniefti ROCE jest pięć razy (15,6 proc.), w BP siedem razy (10,9 proc.), a w Chevron nawet 11 razy mniejszy (6,8 proc.).

W obliczu trudności gospodarczych i w poszukiwaniu pieniędzy na potrzeby kraju tudzież dworu, Saudowie już kilka razy zapowiadali i odwoływali pierwsze upublicznienie akcji (IPO) Saudi Aramco. Decyzja nie jest łatwa, bowiem oznacza pełniejsze odkrycie kart firmy, jej atutów i słabości. Na odłożenie tych planów wpłynęła poprawa na rynku ropy. Obecnie przebąkuje się, że IPO mogłoby odbyć się w 2021 r.

Syn króla, książę Muhammad ibn Salman liczy, że rynek wyceni Aramco na 2 biliony dolarów.

Sprawujący faktyczną władzę, syn króla, książę Muhammad ibn Salman liczy, że rynek wyceni Aramco na 2 biliony (2000 mld) dolarów, ale eksperci sądzą, ze dziś wycena fair mieściłaby się pomiędzy 1000 a 1500 mld dol. Bardzo dużo, bo granicę jednego biliona kapitalizacji, tj. łącznej wartości wszystkich akcji, przekroczyły dotychczas, ale na bardzo krótko, zaledwie trzy firmy – Apple, Amazon i PetroChina, ta ostatnia na kilkanaście dni w 2007 r.

W cieniu holenderskiego mastodonta

Czy ich wyczyn był jednak znowu taki wielki? Kiedyś firmy były relatywnie znacznie większe. Weźmy poprawkę na stopień rozwoju i radykalnie odmienną strukturę ówczesnej gospodarki, otwórzmy od razu oczy ze zdumienia i dowiedzmy się, że najpotężniejszą firmą w spisanej historii była Holenderska Zjednoczona Kompania Wschodnioindyjska znana jako Dutch East India Company, a u siebie w Niderlandach jako Veerenigde Oostindische Compagnie – VOC.

Numer crunchers, czyli ludzie biegli we wszelkich niestandardowych przeliczeniach twierdzą, że Kompania warta byłaby dziś, po przeliczeniu siły nabywczej guldenów, jakieś 7,8 a nawet 7,9 bilionów dolarów, tj. więcej niż wszystkie 20 dzisiejszych, najcenniejszych firm świata razem wziętych lub suma produktów krajowych Japonii i Niemiec. Blasku tej wartości odbiera wprawdzie co nieco fakt, że wycena w wysokości ówczesnych 78 mln guldenów sporządzona została w okresie manii tulipanowej w Holandii, która podniosła ogólny poziom cen i wycen, ale i tak dokonania VOC są piorunujące.

Spółka założona została w 1602 roku. Z jej doświadczeń korzystał późniejszy o dwa stulecia kapitalizm. Fundamentem jej sukcesu były żeglarskie, szkutnicze, ale przede wszystkim handlowe i polityczne umiejętności Holendrów, które zaprowadziły ich także na morza opływające dzisiejszą Indonezję, Filipiny i Chiny. VOC otrzymała 21-letni monopol na handel zamorskimi przyprawami w Niderlandach. Urosła na pieprzu, goździkach i gałce, lecz jej 17 lordów (dyrektorów), czyli największych spośród ponad 1800 inwestorów-udziałowców wykorzystywało wszelkie okazje do wzrostu i rozwoju.

Zyski były przede wszystkim reinwestowane, co wzbudzało protesty małych wspólników, a ewentualne dywidendy aż przez dekady wypłacane były wyłącznie w towarach. Kompania kolonizowała dalekie lądy, była zdolna wywoływać i wygrywać wojny. Dominacja Holendrów trwała niespełna stulecie. Wyparli ich konkurenci do bogactw Azji, z których najskuteczniejszym okazała się założona nawet parę lat wcześniej brytyjska East India Company.

Można kręcić głową na wycenę VOC, która jest być może przesadzona, ale była to mocna jak dąb firma z krwi i kości. Nawiasem, krew pozostawiła dużo mocnych plam w jej annałach, nie tylko z powodu starć i wojen prowadzonych lub wywoływanych przez Kompanię, lecz głównie za sprawą handlu niewolnikami, którym się parała, i to wcale nie ukradkiem i nie na uboczu.

Niecały rok temu sprawę gigantów wziął na warsztat komentator The Economist prowadzący rubrykę Schumpeter. Przyjrzał się bliżej sześciu ogromnym firmom. Wybrał East India Company, Standard Oil, US Steel, IBM, AT&T i Microsoft. Z zastrzeżeniami dotyczącymi danych (East India księgowała np. łupy i zdobycze, PKB to koncept z II połowy ubiegłego stulecia, a Standard Oil nie ogłaszał swoich danych i opierać się można wyłącznie na protokołach sądowych z czasów batalii o podział tego koncernu z pobudek antymonopolistycznych) autor tygodnika zauważył, że w okresach bezpośrednio poprzedzających popadanie tych firm w kłopoty ich zyski stanowiły od 0,08 proc. do 0,54 proc. PKB ich krajów macierzystych, tj. Wielkiej Brytanii i USA. Mediana wyniosła 0,24 proc., najsłabiej wypadły IBM i Microsoft. Apple ma dziś 0,28 proc. udziału swoich zysków w amerykańskim PKB. Najlepszy wynik miała East India Company, czyli firmy ze starych czasów znowu górą.

Jan Cipiur