Jednym z powodów bardzo wysokiego popytu na mieszkania jest fakt, że kredyty hipoteczne są obecnie dostępne nawet dla osób o bardzo niskich dochodach. Z danych zebranych przez Expandera wynika, że dwie osoby, które otrzymują najniższe wynagrodzenie (łącznie zarabiają 4 124 zł netto), wspólnie uzyskają kredyt hipoteczny nawet na 380 000 zł. Suma takiego kredytu i 10% wkładu własnego daje kwotę 422 222 zł. Za nią można natomiast kupić mieszkanie o powierzchni od 42 m2 w Warszawie do 89 m2 w Zielonej Górze. Problem polega jednak na tym, że w takiej sytuacji rata pochłonie ponad 40% dochodu takiej pary, a samodzielne zebranie wymaganego wkładu własnego może im zająć nawet 8 lat.

, Na jakiego zakup mieszkania pozwala najniższe wynagrodzenie?

Fenomen ogromnego popytu na kredyty hipoteczne i mieszkania często jest tłumaczony niskim oprocentowaniem lokat bankowych, które w połączeniu z dość wysoką inflacją zachęcają do inwestowania w mieszkania. Jest jednak również inna przyczyna – bardzo duża dostępność kredytów hipotecznych. To z kolei efekt najniższego w historii oprocentowania kredytów oraz rosnących wynagrodzeń, zwłaszcza pensji minimalnej, która w ciągu 10 lat się podwoiła. To sprawia, że nawet osoba, która uzyskuje najniższe wynagrodzenie (2062 zł netto), może liczyć na kredyt hipoteczny. Dostępna kwota w takim przypadku wyniesie ok. 130 000 zł.

Zobacz także: Jak zwiększyć swoje szanse na kredyt hipoteczny?

Problem polega jednak na tym, że do jego uzyskania potrzebne jest posiadanie oszczędności, które pokryją przynajmniej 10% kupowanej nieruchomości. Oszczędzanie przy tak niskim dochodzie nie jest łatwe. Zadłużanie się w takiej sytuacji jest też dość ryzykowne, gdyż utrata pracy może oznaczać duże kłopoty ze spłatą. Dlatego niewiele osób będących w takiej sytuacji decyduje się na samodzielne zaciągnięcie kredytu hipotecznego. W związku z tym Expander postanowił przeanalizować bardziej realną sytuację, czyli parę osób uzyskujących po najniższym wynagrodzeniu, która chciałby wspólnie zaciągnąć kredyt.

Para z najniższym wynagrodzeniem dostanie nawet 380 000 zł kredytu

W przypadku pary bez dzieci, której łączny dochód wynosi 2-krotność najniższego wynagrodzenia (4 124 zł netto), dostępna kwota kredytu wynosi w zależności od banku od 274 200 zł (PKO BP) do nawet 380 000 zł (BPS). Analitycy przyjęli założenie, że te osoby nie spłacają żadnego innego kredytu i mają 10% wkładu własnego, a okres spłaty wyniesie 30 lat.

Maksymalna kwota kredytu dla pary z najniższym dochodem

Jeśli do kwoty kredytu dodamy wkład własny (10%), to okaże się, że taka para może kupić mieszkanie za 422 222 zł. W tym jest 380 000 zł kredytu i 42 222 zł z oszczędności (często zgromadzonych dzięki wsparciu rodziców). Jeśli porównamy to z cenami mieszkań w różnych miastach, to okazuje się, że mimo najniższych dochodów, taka para może kupić całkiem duże mieszkanie – komentuje Jarosław Sadowski, główny analityk Expandera.

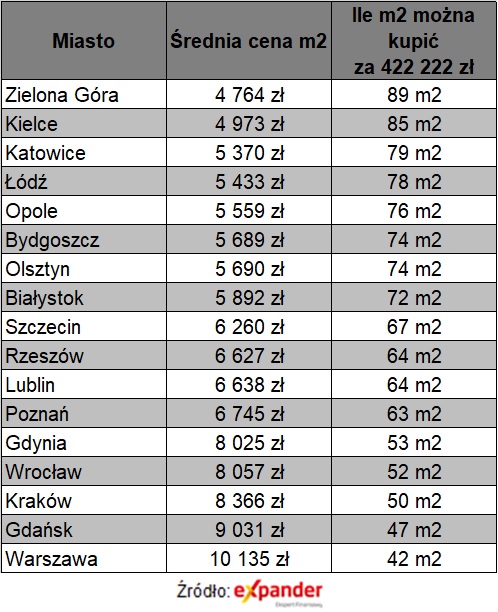

Najniższe wynagrodzenie i 2-pokojowe mieszkanie w stolicy

Według danych NBP o cenach transakcyjnych w I kw. 2021 r. cena m2 mieszkania na rynku wtórnym w Zielonej Górze wynosi 4 764 zł za m2. Oznacza to, że dysponując kwotą 422 222 zł, można tam kupić mieszkanie o powierzchni 88,6 m2. Zielona Góra ma jednak najniższe ceny wśród 17 miast, dla których NBP podaje dane. Najdrożej jest natomiast w Warszawie – 10 135 zł za m2. Nawet w stolicy nasza przykładowa para może więc kupić całkiem spore mieszkanie. W przypadku przeciętnej ceny będzie to niecałe 42 m2, a więc 2-pokojowe mieszkanie.

Jakie mieszkanie możne kupić para przy najniższych dochodach

Na wkład własny mogą odkładać nawet 8 lat

Warto jednak dodać, że prezentowane przykłady mają przede wszystkim pokazać, jak duża jest obecnie dostępność kredytów. W praktyce osoby o tak niskich dochodach z reguły nie zadłużają się na tak wysokie kwoty. Jednym z problemów jest wkład własny.

– Gdyby rodzice nie pomogli naszej przykładowej parze w zgromadzeniu oszczędności i jeśli w okresie oszczędzania taka para musiałaby płacić za najmowanie mieszkania, to zgromadzenie kwoty 42 222 zł mogłoby im zająć 8 lat (przy założeniu, że będą w stanie odkładać po 10% dochodu) lub 4 lata (jeśli uda im się odkładać po 20% dochodu). Dlatego dla takich osób wprowadzenie programu „Mieszkanie bez wkładu własnego” byłoby ogromną korzyścią. Od razu mogłyby zacząć płacić na własne „cztery kąty”, zamiast być wmuszonym do wieloletniego płacenia za najem – dodaje Jarosław Sadowski

Koszt utrzymania mieszkania pochłonąłby połowę dochodu

Pary o tak niskich dochodach nie zaciągają tak wysokich kredytów także dlatego, że ich po prostu na to nie stać. Już na początku spłaty rata pochłaniałaby ok. 40% dochodu. Rata to jednak niejedyny koszt związany z utrzymaniem mieszkania. Trzeba jeszcze zapłacić czynsz (w tym woda, śmieci, ogrzewanie, fundusz remontowy), opłacić rachunki za prąd i inne media, ubezpieczyć mieszkanie (obowiązkowe przy kredycie). Suma raty i kosztów utrzymania mieszkania mogłaby przekroczyć połowę dochodów. W przypadku utraty pracy przez jedno z nich nie mieliby szans na poradzenie sobie ze spłatą.

Dodatkowo istnieje ryzyko wzrostu stóp procentowych. Gdyby za kilka lat oprocentowanie kredytu znacząco wzrosło, to istotnie wzrosłaby również wysokość raty. Z tej przyczyny analitycy Expandera sugerują, by niezależnie od wysokości dochodu, nie wykorzystywać swojej zdolności kredytowej do maksimum.

W 2021 roku nowe mieszkanie oddawano do użytkowania co 134 sekundy