Podwyżki stóp procentowych będą Polaków kosztować ok. 21 mld złotych

Polityka niskich stóp procentowych zachęciła gospodarstwa domowe do brania kredytów. W związku z tym w okresie pandemii wzrosła liczba udzielanych kredytów przez banki. Niestety okres niskich kosztów kredytów powoli mija, zbliżają się kolejne podwyżki stóp procentowych, a to mocno odbije się na kredytobiorcach.

Jak podwyżki stóp procentowych uderzą w gospodarstwa domowe?

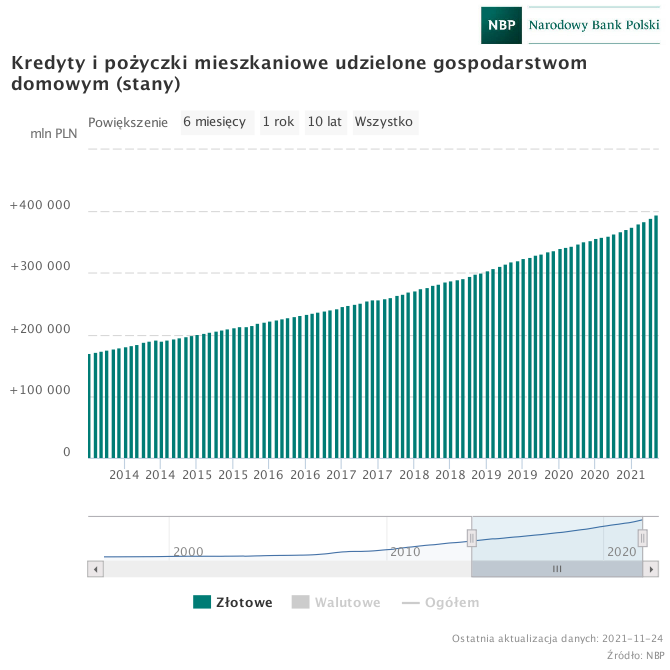

Szacuje się, że wartość kredytów hipotecznych od lutego 2020 r. do października 2021 roku wzrosła o 20 proc. Obecnie Polacy są zadłużeni na kwotę 396 mld złotych w kontekście kredytów mieszkaniowych. Biorąc pod uwagę innego rodzaju kredyty, czyli np. konsumpcyjne i inwestycyjne zadłużenie w sumie wynosi 690 mld zł w kredytach udzielonych w polskiej walucie. W wyniku nowych taryf za energię i gaz ogłoszonych przez URE analitycy przewidują, że inflacja wzrośnie jeszcze bardziej (z 6,7 proc. r/r do 7,1-7,3 proc. r/r). W związku z powyższym wzrosły również przewidywane stopy oprocentowania. Prognozy wskazują, że oprocentowanie kredytów może być nawet o 3,3 p. proc. wyższe od obecnego. W wyniku tego wzrost oprocentowania o 3,3 p. proc. będzie kosztował Polaków aż 21,4 mld złotych. Jest to także efekt systemu kredytowego, który obarcza konsumentów w zdecydowanie większym stopniu niż w wielu innych krajach np. w USA.

Zobacz także: Nowa Zelandia podnosi stopy procentowe po raz pierwszy od siedmiu lat

Dlaczego koszty Polaków związane z podwyżkami stóp będą większe niż np. w USA?

W Stanach Zjednoczonych 90 proc. kredytów hipotecznych udzielanych jest ze stałą stopą procentową. Zatem ryzyko wynikające ze zwiększania stóp procentowych przez władze monetarne jest zdecydowanie mniejsze. Obecnie zadłużenie gospodarstw domowych w USA wynosi 15 bln dolarów. Natomiast wzrost stóp proc. obarcza kosztami kredyty o wartości 6 bln dol. Wobec tego więcej niż połowa kredytów nie jest uzależniona od decyzji banku centralnego. W Polsce natomiast większość kredytów udzielanych jest na zmienną stopę procentową. Stała oprocentowanie funkcjonuje tylko i wyłącznie w minimalnym zakresie. Dodatkowo banki umożliwiają taki rodzaj kredytu na 5 lat, a po tym czasie trzeba negocjować warunki umowy. Wówczas przeważnie dochodzi do zadłużania się na zmienną stopę proc. Wiąże się to z większym uzależnieniem od polityki monetarnej banku centralnego. Tym samym gwałtowne podwyższanie stóp proc. zwiększa ryzyko niemożności spłaty rat kredytowych przez gospodarstwa domowe.

Zobacz także: Globalny dług jest na rekordowo wysokim poziomie!