Z analizy historycznych przypadków przeprowadzonej przez Międzynarodowy Fundusz Walutowy (MFW) wynika, że ryzyko powstania spirali płacowo-cenowej jest ograniczone. Do tego ekonomiści organizacji pochwalili banki centralne. Dzięki temu, że podnoszą one stopy procentowe i ogólnie zacieśniają politykę monetarną, prawdopodobieństwo utrwalenia się inflacji na obecnym wysokim poziomie spada.

Inflacja na całym świecie znacznie wzrosła

Od dawna ceny na całym globie nie rosły w tak szybkim tempie. Zgodnie z prognozą Banku Światowego (z którą można zapoznać się tutaj: Bank Światowy: globalna recesja może wybuchnąć już w 2023 roku) w tym roku globalna inflacja CPI, liczona jako średnia ważona inflacji w 15 rozwiniętych gospodarkach i 10 wschodzących, wyniesie aż 7,7 proc. Przy czym, co warto zaznaczyć, w niektórych krajach inflacja niemal osiągnęła historyczne maksima. Choćby w sierpniu Wielkiej Brytanii ceny towarów i usług konsumpcyjnych były wyższe rok do roku o 9,9 proc. Ostatni raz dobra drożały na terenie tego kraju w tak szybkim tempie w 1981 roku, czyli ponad cztery dekady temu. Co więcej, według niektórych analityków, ze względu na bardzo ekspansywną politykę rządu w najbliższych miesiącach może ona jeszcze przyspieszyć.

Ryzyko powstania spirali płacowo-cenowej jest ograniczone

Ze względu na obecną sytuację zaczęły rodzić się obawy, iż w gospodarkach zaczną powstawać trwałe spirale płacowo-cenowe. Te są procesem, w ramach którego na przykład pracownicy w celu uchronienia swoich dochodów przed inflacją, wywalczają podwyżki płac, które nie wynikają ze wzrostu produktywności, przyczyniając się tym samym do napędzania wzrostu inflacji oraz utrzymania jej na podwyższonym poziomie przez dłuższy okres. Jednakże, jak wynika z analizy przeprowadzonej przez MFW, obawy te są wyolbrzymione.

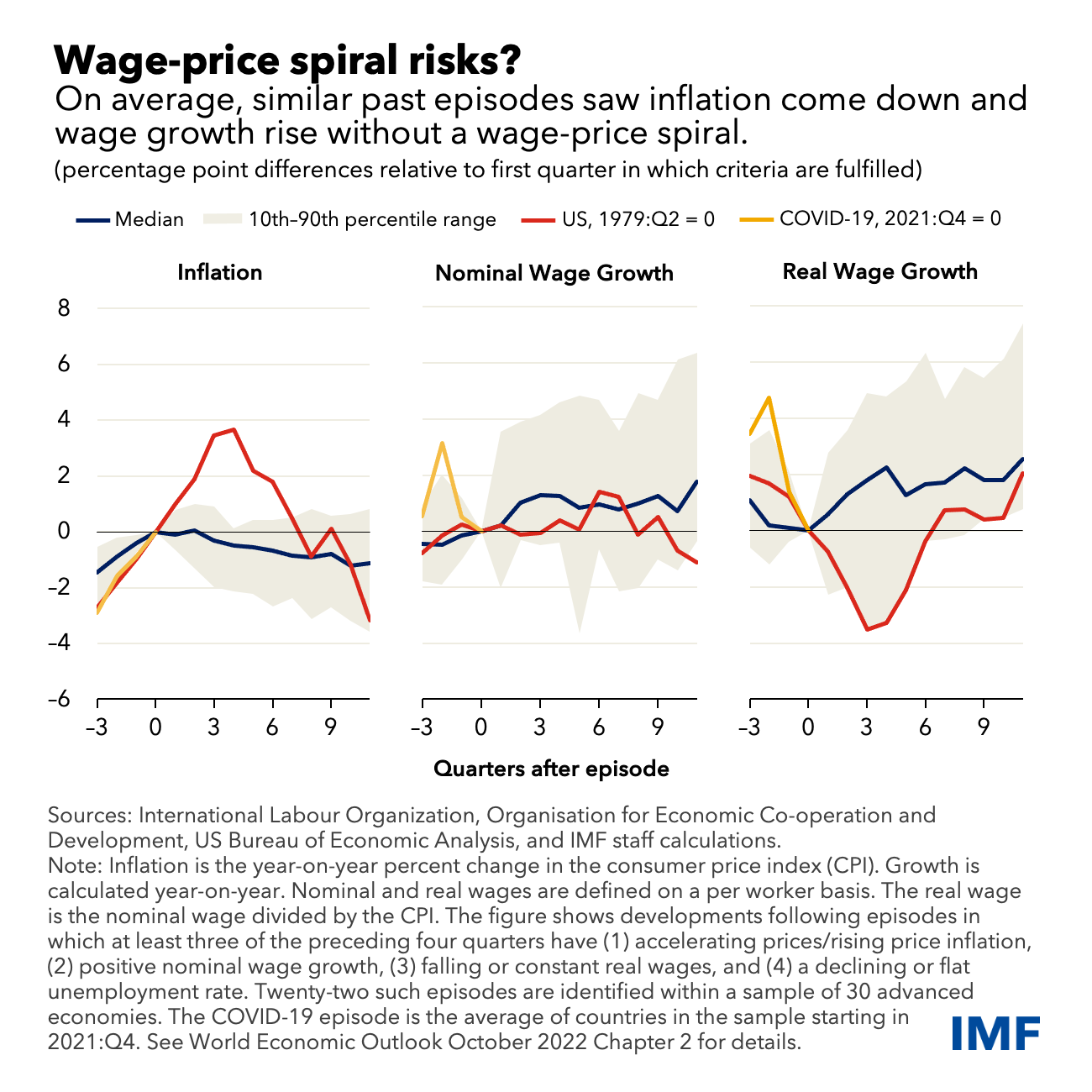

Otóż po to, aby lepiej zrozumieć obecną sytuację, ekonomiści z tej organizacji postanowili dokładniej przyjrzeć się przeszłości. Przebadali oni 22 epizody mające miejsce w ciągu ostatnich 50 lat w rozwiniętych gospodarkach, które były zbliżone do tego obserwowanego obecnie. Oznacza to, że zarówno inflacja, jak i płace nominalne rosły, a stopa bezrobocia i wynagrodzenia realne utrzymywały się na stabilnym poziomie bądź spadały przez przynajmniej trzy kwartały w ciągu jednego roku. Po zrobieniu tego okazało się, że średnio takie epizody nie doprowadziły do powstania spirali płacowo-cenowej.

Zobacz także: Spirala płacowo-cenowa wygasa? A może nigdy nie napędzała inflacji?

Jak widać na zamieszczonym poniżej wykresie, na skutek szoku podażowego, przez trzy kwartały medianowo inflacja i płace nominalny rosły, a te realne spadały. Jednakże, po tym burzliwym okresie średnio inflacja zaczynała spadać, a wynagrodzenia realne i nominalne rosnąć, nie doprowadzając przy okazji do powstania spirali płacowo-cenowej.

Jednakże, jak zaznaczają analitycy MFW, mimo tego, że ryzyko powstania spirali płacowo-cenowej jest niskie, decydenci nie powinni tracić czujności. Otóż z przeprowadzonej analizy wynika również, że czasami wychodzenie z kryzysu jest burzliwe i zajmuje relatywnie dużo czasu. Choćby taka sytuacja miała miejsce swego czasu w Stanach Zjednoczonych. Z danych zaprezentowanych na powyższym wykresie wynika, że od czwartego kwartału 1978 roku do drugiego kwartału 1979 roku na skutek wybuchu drugiego kryzysu naftowego inflacja w USA rosła wraz z płacami minimalnymi. Jednak, co istotne, po tym okresie wzrost cen nie tylko nie zwolnił, ale nawet przyspieszył. Jak zaznaczają analitycy MFW, trajektorię inflacji zmieniła dopiero Rezerwa Federalna, która pod przewodnictwem Paula Vocklera, znacznie podniosła stopy procentowe.

Zobacz także: Walmart i Target oferują świąteczny asortyment we wrześniu, by złagodzić wpływ inflacji

Oczekiwania inflacyjne są niezwykle ważne

Ekonomiści tej organizacji przekonują, iż w celu zapobiegnięcia takiej sytuacji, jaka miała miejsce w Stanach Zjednoczonych, decydenci polityczni powinni przykładać duże znaczenie do oczekiwań inflacyjnych. Jak możemy wyczytać w analizie ich autorstwa:

Zrozumienie procesu kształtowania się oczekiwań inflacyjnych jest niezwykle ważne dla decydentów monetarnych. W sytuacji, gdy oczekiwania są wsteczne, zaostrzenie polityki pieniężnej powinno być silniejsze i bardziej dalekowzroczne w odpowiedzi na szok inflacyjny.

Jednakże zdaje się, że zarządy wielu banków centralnych nie potrzebowały tej rady od MFW, gdyż już dawno wzięły ją sobie do serca. Sami ekonomiści organizacji przekonują, że podnoszenie stóp procentowych i ogólnie zacieśnienia polityki monetarnej mające miejsce w wielu krajach zostało dostrojone do odpowiednich okoliczności, co niewątpliwie podnosi na duchu. Dzięki temu, jak przekonuje MFW, wysoka inflacja w wielu krajach się nie utrwali i nie będzie zbyt długo odchylać się od celów poszczególnych banków centralnych.