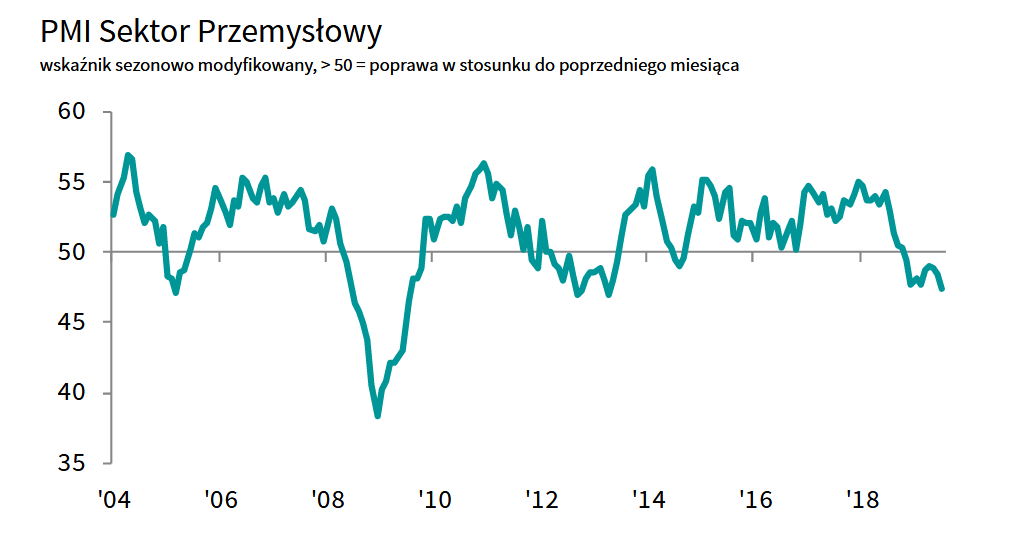

Wskaźnik PMI obrazujący nastroje w przemyśle jest na najniższym poziomie od maja 2013 roku. W opublikowany właśnie raporcie wskaźnik przyjął wartość 47,4 pkt.

Wskaźnik PMI to wskaźnik obrazujący nastroje wśród menadżerów firm produkcyjnych. Jest on neutralny w przypadku gdy przyjmuje wartość 50 punktów. Gdy jest powyżej tego poziomu to oczekiwania wśród menadżerów są pozytywne i oczekują oni poprawę swojej sytuacji w przyszłości. Z kolei w przypadku zejścia poniżej poziomu 50 punktów oczekiwania są negatywne.

W sierpniowym raporcie PMI przyjęło wartość 47,4 pkt, co jest wynikiem gorszym od prognoz według których miał on być na poziomie 48 pkt. Jest to najgorszy wynik od maja 2013 roku. Ponadto pogarszanie nastrojów trwa dziewiąty miesiąc z rzędu od kiedy wskaźnik jest poniżej neutralnego poziomu 50 pkt. Ostatni raz powyżej tego poziomu był w listopadzie 2018 roku, kiedy to przyjął wartość 50,4 punktów.

„Lipcowe wyniki badań wróżą dalsze kłopoty dla polskiego sektora wytwórczego. Wskaźnik PMI spadł do najniższego poziomu od ponad sześciu lat. Produkcja przemysłowa znów się zmniejszyła na skutek gwałtownego osłabienia napływu nowych zamówień. Sytuacja na rynku pracy również się pogorszyła, choć ogólny spadek zatrudnienia był niewielki. Firmy starały się zwiększyć sprzedaż oferując klientom niższe ceny, na skutek czego Wskaźnik Cen Wyrobów Gotowych zarejestrował wartość tylko nieco powyżej neutralnego progu 50,0” – podaje David Owen, ekonomista IHS Markit.

W Niemczech również źle

PMI dla przemysłu w Niemczech jest na jeszcze niższym poziomie, ale nieco lepszym niż prognozowano. W najnowszym raporcie przyjął on wartość 43,2 pkt wobec prognozowanych 43,1 pkt. Jest to jednak wynik wyraźnie poniżej 50 pkt co świadczy o tym, że nastroje wśród niemieckich przemysłowców są jeszcze gorsze niż w Polsce.

Gdyby każda osoba wchodząca na portal przelewała nam miesięcznie 30 gr, to bylibyśmy w stanie publikować każdego miesiąca kilkadziesiąt jakościowcyh analiz, które poprawiłyby jakość debaty publicznej w naszym kraju.

Możesz się do tego przyczynić udzielając nam wsparcia i przelewając na nr konta 49 1020 4027 0000 1302 1542 2304 dowolną kwotę.