Główny Urząd Statystyczny podał dane dotyczące cen na rynku nieruchomości. Z najnowszych statystyk wynika, że mamy boom na mieszkania.

W III kwartale 2019 roku w stosunku do analogicznego okresu roku poprzedniego ceny mieszkań wzrosły o 9 proc. Z kolei w okresie od I do III kw. ceny lokali mieszkalnych wzrosły o 8,4 proc. Niewątpliwie mamy do czynienia na rynku z małą bańką, która jest bardzo szkodliwa społecznie. By się o tym przekonać trzeba spojrzeć na ceny mieszkań nieco szerzej.

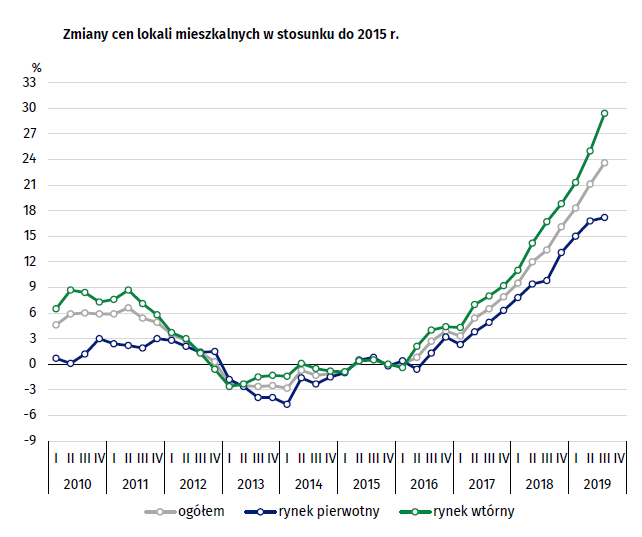

Jak podaje GUS, ceny lokali mieszkalnych od końca roku 2015 do końca trzeciego kwartału skoczyły o 23,6 proc. To dość dużo, jednak jeszcze gorzej wygląda sytuacja, gdy podzielimy mieszkania na rynek wtórny i pierwotny.

Ceny mieszkań w omawianym blisko czteroletnim okresie wzrosły na rynku pierwotnym o 17,2 proc., natomiast na rynku wtórnym aż o 29,4 proc. To bardzo duży wzrost cen, który jest bardzo problematyczny dla ludzi młodych. Przede wszystkim młodym ludziom nieco łatwiej jest kupić mieszkanie na rynku wtórnym. Wynika to z prostej przyczyny, by dostać odpowiadające nam mieszkanie na rynku pierwotnym, często musimy wziąć kredyt jeszcze wtedy, gdy pod nasze mieszkanie są kopane fundamenty. W tym czasie musimy płacić raty od kredytów dodatkowo ponosząc koszty wynajmu innego lokum w oczekiwaniu na nasz nowy dom. Co ciekawe, niektóre banki (a być może wszystkie, bo tego nie udało mi się w pełni sprawdzić) nakazują w trakcie budowy naszego mieszkania spłacać nam raty, natomiast są to tylko raty w pełni odsetkowe, natomiast nie spłacamy ani kawałka kapitału. Oznacza to, że możemy po trzech latach spłacania nie mieć ani grosza spłaconego kredytu, gdyż będziemy płacić odsetki, a podstawa kapitałowa, od której wyliczane sa koszty kredytu nie zmaleje. To przeszkoda dla wielu osób, zwłaszcza młodych, nie do pokonania.

W związku z tym łatwiej jest zakupić mieszkanie na rynku wtórnym, które już istnieje. Wówczas otrzymujemy od razu kredyt, kupujemy mieszkanie i wprowadzamy się do niego. Wydaje się proste, ale nie jest. W dużej mierze utrudniają to właśnie rosnące ceny mieszkań.

Jak już wspomniałem mieszkania w ostatnich latach na rynku wtórnym podrożały o 29,4 proc. Postanowiłem w związku z tym sprawdzić jak zmieniały się nasze zarobki. I oto wyszła istna tragedia. Pensja średnia w latach 2016 – 2019 urosła o 25,6 proc, natomiast płaca minimalna o 28,5 proc. Oznacza to, że żadna z kwot nie rosła tak szybko jak ceny nieruchomości mieszkaniowych na rynku wtórnym. Dla osób mniej zorientowanych w temacie oznacza to, że możliwości zakupowe naszych portfeli zmalały. W takim razie jak to się stało, że w okresie wzrostu gospodarczego stać nas na coraz mniej mieszkań, które i tak schodzą jak na pniu? Przecież ktoś je kupuje.

Owszem. Jak podaje NBP 42 proc. mieszkań w dużych miastach kupowane jest przez inwestorów, którzy kupują to stricte w celach spekulacyjnych i na wynajem, napędzając jednocześnie wzrost cen. Jakby tego było mało, aż 70 proc. polskich rodzin nie ma zdolności kredytowej, to dane Fundacji Habitat.

Należy także wspomnieć, że dane GUS dotyczą całej Polski, a przecież w dużych miastach popyt jest o wiele wyższy. To prawda i ceny także są wyższe. Jak podaje Polski Instytut Ekonomiczny ceny mieszkań w dużych polskich miastach wzrosły aż o 13,5 proc. To znacznie więcej niż wynosi wzrost płac, które przecież w 2019 roku (mówiąc o płacy średniej) wzrosły w skali całego kraju o 7,3 proc. Trzeba to powiedzieć jednoznacznie. Sytuacja mieszkaniowa jest fatalna, a w dużej mierze pogarsza ją także rynek pracy, na którym aż roi się od tzw. umów śmieciowych zwłaszcza wśród najmłodszych pracowników. Każdy, kto choć raz starał się o kredyt hipoteczny, wie jak trudno otrzymać go będąc na „śmieciówkach”. Bank wyraźnie obniża zdolność kredytową, a często podwyższa także koszty kredytu.

Dlatego rozmyślania takich osób jak m.in. Pani Wellman, która uważa, że ludzie młodzi są mamisynkami i jest to pokolenie „ja” mnie po prostu śmieszy. JA zrobiłem sobie małą podróż po bankach pytając o różne możliwości otrzymania kredytu hipotecznego. Wnioski są proste: musisz mieć umowę o pracę, historię kredytową i najlepiej 20 proc. wkładu własnego na mieszkanie, bo na 10 proc. dają tylko niektóre banki.

Ok, w takim razie historię kredytową można sobie wyrobić kupując np. telefon na raty, każdy sklep/bank da nam je jeśli mamy jakiekolwiek zatrudnienie. Gorzej jednak z umową o pracę. W przypadku „zleceniówki” problem jest o wiele większy i banki już tak przychylnie nie patrzą na nas, natomiast w przypadku umowy o dzieło możemy sobie odpuścić jakiekolwiek podróże do banków, nikt nie będzie chciał z nami na poważnie rozmawiać. Ostateczne wnioski z moich podróży po poznańskich bankach były dość przykre. Na zakup mieszkania w które ma około 40-44 metry kwadratowe, gdzie znajdują się dwa pokoje trzeba przeznaczyć od 260 do znacznie ponad 300 tys. złotych. Jeśli chcemy być pewni, że dostaniemy kredyt, to potrzebujemy mieć 20 proc. na wkład własny, czyli około 60 tys. złotych. Ponadto konieczna jest umowa o pracę. Jeśli kupujemy sami to warto żeby na tej umowie było z 5 – 6 tys. złotych brutto. A teraz moim mili powiedzcie, ilu z Was może w tej chwili pójść do banku i poprosić o kredyt?

A byłbym zapomniał. Jeśli macie własną działalność, to w łatwości otrzymania kredytu plasujecie się między osoba na zleceniówce a osobą na umowie o dzieło, czyli trudno na coś konkretnego liczyć.

Liczę, że ten tekst skłoni niektórych do jakiejś refleksji, bo niestety obecna sytuacja na rynku mieszkaniowym w naszym kraju jest fatalna, a żaden rząd nie czuł się specjalnie zobligowany do jej poprawy. Obecny uruchomił program Mieszkanie+, który na razie jest śmieszną fasadą i niewiele z niego wynika oprócz hucznych zapowiedzi. Przez cztery ostatnie lata oddano do użytku niespełna 1000 lokali mieszkalnych. Dla porównania w zeszłym roku w całej Polsce było to około 190 tys. Z czym my chcemy dyskutować? Dopóki nie zostanie załatwiona kwestia mieszkań, które zapewnią ludziom poczucie bezpieczeństwa dopóty możemy zapomnieć o wyraźnym zwiększeniu m.in. dzietności w naszym kraju.

Filip Lamański

WESPRZYJ NAS NA PATRONITE! —–> https://patronite.pl/OG