W czasie pandemii zadłużenie najbiedniejszych krajów wiązało się z relatywnie niskimi kosztami obsługi długu. Wynikało to ze zmian w polityce gospodarczej krajów G20, które są głównymi decydentami. Zmiany dotyczyły przede wszystkim polityki niskich stóp procentowych, która łagodziła negatywne skutki finansowe w krajach „biednego Południa”. Jednakże nadchodzi czas zmian w polityce gospodarczej na świecie. Aktualne i nadchodzące podwyższanie stóp procentowych oraz duży wzrost zadłużenia w ostatnim czasie w krajach rozwijających się oznacza, iż kraje te będą miały poważny problem w wyniku wzrostu kosztów obsługi ich zadłużenia.

Program DSSI w czasie pandemii

Program Debt Service Suspension Initiative, zainicjonowany przez MFW oraz Bank Światowy, a wdrożony przez G20 ma na celu przeciwdziałać negatywnym skutkom pandemii w krajach biedniejszych. Obejmuje on 73 najbiedniejsze kraje, które kwalifikują się do zawieszenia płatności z tytułu obsługi zadłużenia wobec ich oficjalnych wierzycieli w określonym terminie. Jednak z programu skorzystało nieco ponad 40 krajów. Ponadto G20 zaapelowała do wierzycieli prywatnych, aby również na podobnych warunkach złagodzili koszt obsługi długu krajowego. W zasadzie, od kiedy ustawa weszła w życie (1 maja 2020 r.), program wsparł biedniejsze kraje na kwotę około 10,3 miliarda dolarów. Z kolei kraje korzystające z zawieszenia płatności długu zobowiązane są do wykorzystywania uwolnionych środków w celu zwiększenia wydatków ekonomicznych, socjalnych oraz zdrowotnych w czasie kryzysu. Jednakże program kończy się wraz z zakończeniem bieżącego roku. Zatem jest potrzeba restrukturyzacji długu w roku 2022, aby nie doszło do jeszcze większego wzrostu ubóstwa w krajach najbiedniejszych.

Zobacz także: KRD: Długi emerytów mniejsze, ale średnie zadłużenie wyższe niż przed rokiem

Jak wysokie jest zadłużenie najbiedniejszych krajów?

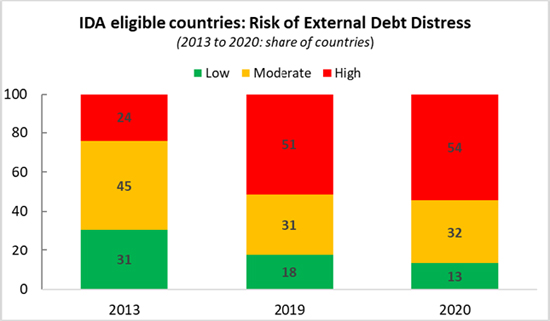

Poniższy wykres wskazuje, iż w okresie 2013-2020 ryzyko związane z zadłużeniem dynamicznie wzrosło. Udział krajów z wysokim ryzykiem zadłużenia zewnętrznego wzrósł z 24 proc. (2013 r.) do 54 proc. (2020 r.). Zatem udział wysokiego ryzyka w krajach o niskich dochodach zwiększył się, aż o 30 punktów procentowych. W ciągu jednego roku średni wzrost udziału krajów z wysokim ryzykiem zadłużenia wynosił 4,3 p. proc.

Ryzyko zadłużenia zewnętrznego krajów wspomaganych przez program IDA (kraje najbiedniejsze)

Źródło: Joint Bank-Fund LIC DSF Database, February 2021. The high-risk category

includes countries assessed to be in debt distress.

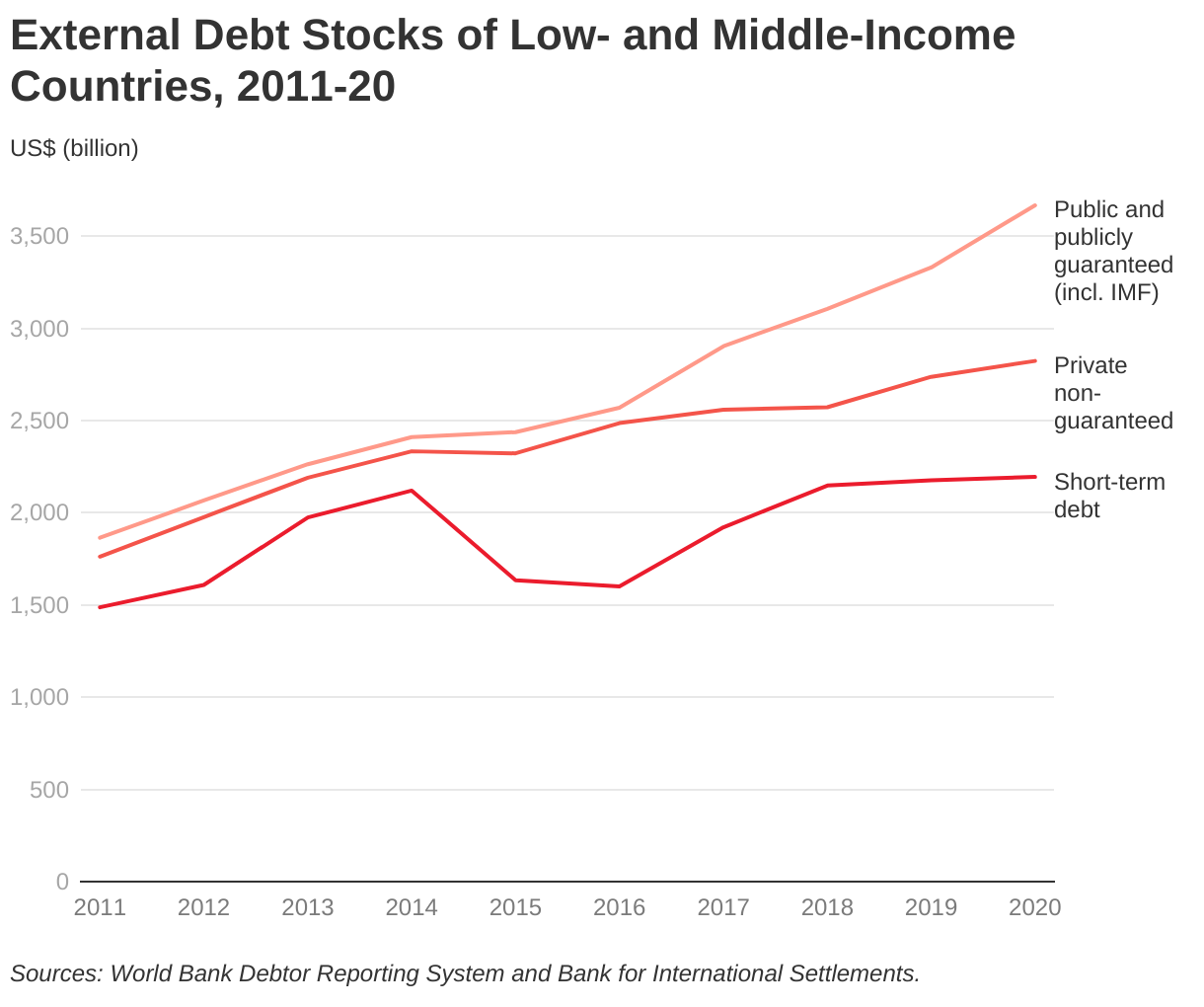

Poniższy wykres także utwierdza w przekonaniu, iż skok zadłużeniowy w ostatnich latach był bardzo wysoki. W krajach o średnich i niskich dochodach zadłużenie w formie gwarancji publicznej wzrosło z wartości około 2 bilionów dolarów (2011) do ponad 3,5 biliona dolarów (2020). W związku z powyższym dynamika wzrostu w przybliżeniu wyniosła aż 75 proc.

Wspólne ramy G20 jako rozwiązanie problemu zadłużenia w najbiedniejszych krajach?

Rok 2022 będzie kluczowy i trudny dla krajów o niskich dochodach. Pojawił się nowy wariant koronawirusa, globalna gospodarka wciąż jest poddana wahaniom, a koszt obsługi zadłużenia będzie narażony na wyższe ryzyko niż w 2021 roku. Kraje najbogatsze zaostrzają warunki finansowe (wyższe stopy procentowe) i z pewnością ograniczą pomoc socjalną. Program DSSI gaśnie, a więc zadłużenie ponownie będzie musiało być spłacane. W rozwiązaniu owych problemów w następnym roku wierzyciele G20 utworzyli wspólne ramy. W związku z nimi grupa tych krajów zgodziła się koordynować umorzenie długów oraz utrzymać wydatki na podstawowe potrzeby. Jednak, aby wspólne ramy funkcjonowały w odpowiedni sposób, również wierzyciele prywatni muszą zgodzić się na porównywalne warunki. Warto podkreślić, iż bardzo istotny będzie czas dokonywania działań.

Zobacz także: Długi firm przez lockdown sięgają już ponad 33 miliardy złotych