Polski złoty historycznie słaby! Jak to wpływa na inflację i gospodarkę?

„Jaka waluta, taka gospodarka”. Sytuacja na rynku walutowym w dużym stopniu zależy od koniunktury gospodarczej w danym kraju i kształtowania się mierników ekonomicznych, takich jak inflacja, eksport, bezrobocie czy wzrost PKB. Wojna w Ukrainie, która wywołała destabilizację geopolityczną, pokazuje jednak, że czynniki egzogeniczne pochodzące spoza sfery gospodarczej również mogą mieć silny wpływ na kurs walutowy. Tak właśnie dzieje się z polskim złotym, który jest historycznie słaby ze względów politycznych.

Polski złoty jeszcze nie odrobił strat wojennych

Kurs złotego wraz z rozpoczęciem bestialskiej agresji Rosji na Ukrainę, rozpoczął swój dewaluacyjny trend. Przez pierwsze dni marca, z dnia na dzień złoty w stosunku do twardych walut tracił na wartości. Punkt kulminacyjny nastąpił 7 marca, kiedy kurs EUR/PLN pierwszy raz w historii znalazł się powyżej psychologicznej bariery 5 zł.

Dewaluacja złotego to efekt mechanizmu risk off. Kapitał odpływa z ryzykownych regionów, jakim jest Europa Środkowo-Wschodnia, gdyż inwestorzy po rozpoczęciu wojny zaczęli wyceniać prawdopodobieństwo eskalacji konfliktu militarnego. Nastąpiła relokacja kapitału do bezpiecznych przystani, a więc twardych walut: dolar, euro, funt, a w szczególności frank szwajcarski, który był tak mocny, iż bank centralny Szwajcarii zainterweniował na rynku Forex w celu dewaluacji krajowej waluty. Swoje dołożył również Narodowy Bank Polski, który poprzez błędną politykę komunikacyjną w czasie pandemii spowodował przecenę złotego.

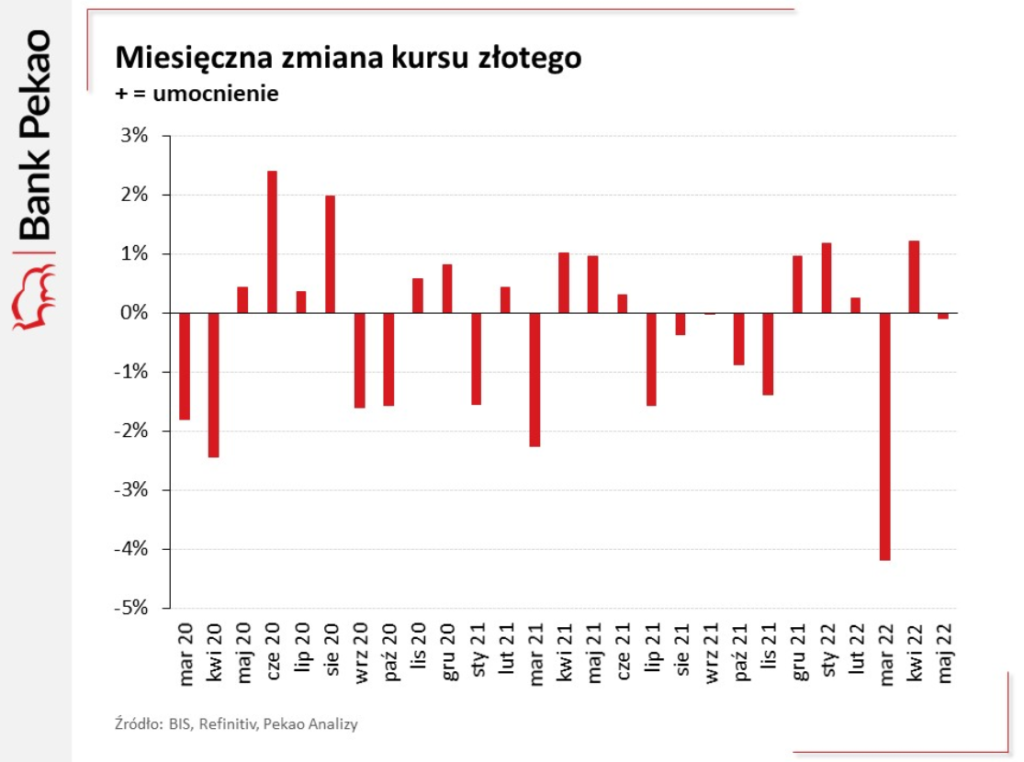

Polska waluta wciąż nie wykaraskała się z dołka. Ciekawe wykresy opracowali ekonomiści Banku Pekao. Poniższy wykres przedstawia kurs złotego ważony udziałami partnerów handlowych. Okazuje się, że od końca kwietnia złoty zyskał zaledwie ok. 2,5%. W związku z powyższym polska waluta wciąż jest po prostu słaba.

Zobacz także: Kurs euro przebił granicę 5 zł! NBP może przyśpieszyć cykl podwyżek stóp procentowych

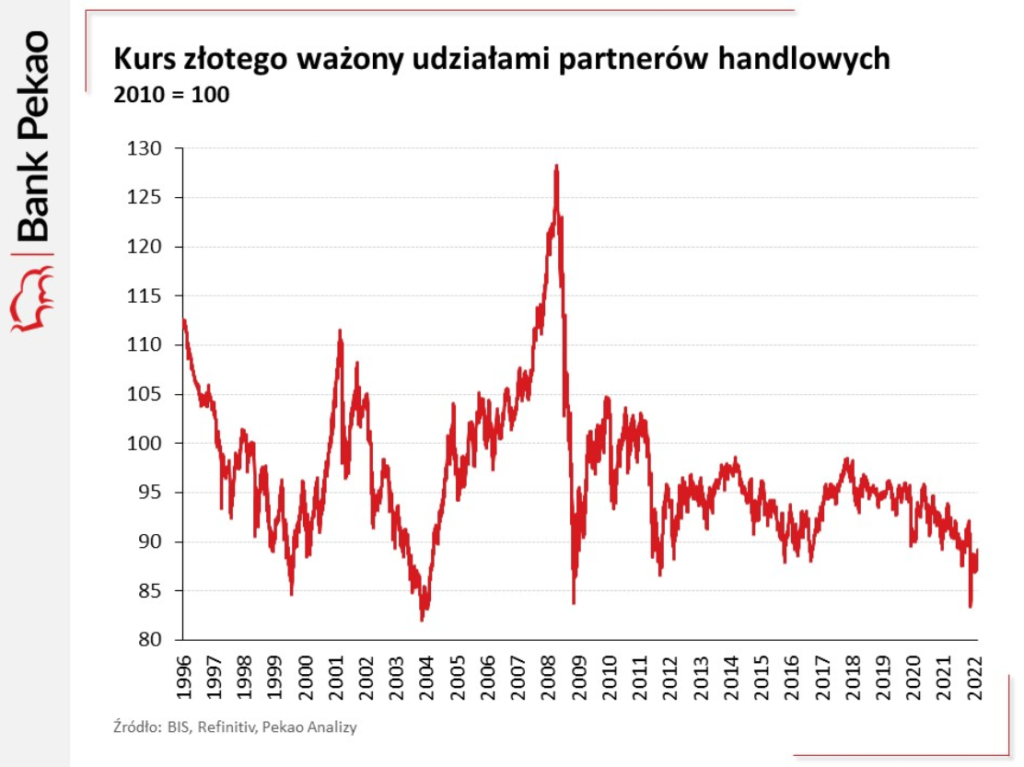

Złoty jest słaby również w ujęciu historycznym

Polska waluta jest nie tylko słaba w ujęciu kilkuletnim, ale również w historycznym. Spójrzmy na poniższy wykres także opracowany przez analityków Banku Pekao. Złoty trzy razy zaliczał rekordową dewaluację: 1) kiedy w wyniku upłynnienia kursu walutowego, złoty na skutek napięć politycznych, oczekiwań rynku co do obniżki stóp procentowych NBP oraz jednoczesnych podwyżek stóp procentowych w USA, uległ silnej deprecjacji i spadł do rekordowo niskiego poziomu w 2004 roku, 2) kiedy na skutek światowego kryzysu finansowego zwiększyła się awersja do ryzyka wśród inwestorów, przy czym należy zaznaczyć, że kurs złotego zadziałał jako automatyczny stabilizator koniunktury, wskutek czego forsując eksport, gospodarka uchroniła się przed recesją, 3) obecnie, kiedy ze wspomnianych czynników złoty w marcu bieżącego roku znalazł się na dnie, z którego jeszcze się nie wygrzebał.

Zobacz także: „Efekt drugiej rundy” i polityka rządu: Dwie zmory NBP w walce z inflacją [ANALIZA]

Polska waluta od początku pandemii podlega silnym wahaniom, zaś wojna jeszcze bardziej zwiększyła amplitudę wahań. W marcu kurs złotego uległ osłabieniu o ponad 4%, co de facto dla niektórych ekonomistów stanowiło wystarczający argument jako wejście do Eurolandu. Oczywiście, zupełnie niesłusznie.

Kurs złotego a inflacja i gospodarka

Inflacja oraz kurs walutowy są ujemnie skorelowane. Co to oznacza? Dewaluacja kursu walutowego jest czynnikiem proinflacyjnym, gdyż zakupowane towary z zagranicy są dla polskich konsumentów/producentów droższe. Jest to tzw. inflacja importowana, która przekłada się na wzrost inflacji w kraju. Dobrym przykładem jest rynek paliwowy. Obecnie na stacjach paliw widnieją niebotycznie wysokie ceny, gdyż z jednej strony ropa naftowa na rynku światowym jest rekordowo droga, a z drugiej strony złoty w stosunku do dolara podlega dewaluacji. A to m.in. w dolarach płacimy za ropę. Oczywiście nie można wykluczać również spirali marżowo-cenowej, która w szczególności na silnie zmonopolizowanym rynku paliwowym odgrywa kluczowe znaczenie.

Ten mechanizm działa również w odwrotnym kierunku. Jeżeli do czynienia mamy z inflacją popytową (krajową), wówczas wzrost cen w kraju powoduje, że wzmaga się popyt na zagraniczne towary. Aby taką transakcję przeprowadzić, musi dojść do wymiany walut — PLN na EUR, USD etc. Wówczas maleje popyt na PLN, a rośnie na waluty obce, co prowadzi do deprecjacji złotego. Reasumując, wysoka inflacja prowadzi do dewaluacji krajowej waluty i dewaluacja krajowej waluty prowadzi do wzrostu inflacji.

Jak wskazuje poniższy wykres, kurs złotego jest i będzie jednym z czynników proinflacyjnych. Ekonomiści Pekao szacują, że w II połowie 2022 roku sytuacja na rynku walutowym doda 0,8-1,0 pkt proc. do inflacji CPI w Polsce.

Zobacz także: Polska i Ukraina utworzą wspólne przedsiębiorstwo logistyczne

Powszechnie uważa się, iż płynny kurs walutowy działa jako automatyczny stabilizator koniunktury. Dewaluacja waluty sprawia, że zakup towarów dla zagranicznych importerów staje się bardziej opłacalny. Innymi słowy, krajowi eksporterzy są w stanie zwiększyć swój wolumen sprzedaży, gdyż zwiększa się popyt zewnętrzny (relacja cena/popyt). Niższe ceny prowadzą do wzrostu popytu. Taka sytuacja miała miejsce w latach 2009/10 w polskiej gospodarce, kiedy wzrost eksportu netto (jedna ze zmiennych w klasycznym wzorze PKB) za sprawą osłabienia złotego, uchronił gospodarkę przed kryzysem gospodarczym.

Przed podobną sytuacją polska gospodarka stoi obecnie. Wskaźnik PMI sugeruje, że zbliżamy się do spowolnienia, a nawet technicznej recesji. Szczegółowe dane pokazują, że tak wysoki wzrost PKB w I kw. (8,5%) był efektem akumulacji zapasów firm. Taka sytuacja jednak nie może trwać w nieskończoność. Tak więc, któryś z czynników (konsumpcja, inwestycje w środki trwałe, wydatki rządu, eksport netto) musi wzrosnąć. Wiele wskazuje, że słaby złoty może ponownie być głównym stymulatorem eksportu i finalnie pozostawić polską koniunkturę gospodarczą w dobrej kondycji. Wskazuje na to również dr Uniwersytetu Ekonomicznego w Krakowie Michał Możdżeń (Xn – eksport netto).

PS. Samą koniunkturę potraktowałem „po łebkach”, ale nie o tym był wątek. W każdym razie po raz kolejny w najnowszej historii może nas „uratować” Xn dzięki poprawie ToT dla PL i napływowi FDI, które ⬆️nasz udział w zaspokajaniu globalnego popytu, nawet jeśli ten będzie⬇️ 19/18

— Michał Możdżeń (@micha_mozdzen) May 31, 2022

Co napędza inflację w Polsce? Wiele wskazuje na spiralę marżowo-cenową [RAPORT OG]