Krzywa Phillipsa jest gorącym tematem w dyskusjach akademickich, gdyż ekonomiści ścierają się pomiędzy swoimi „racjami”. W związku z powyższym postanowiłem opisać, czym jest krzywa Phillipsa, dlaczego podlega takim dyskusjom oraz czy uległa przedawnieniu. W ułamkowym stopniu pokuszę się również o własne przemyślenia.

Krzywa Phillipsa

Krzywa Phillipsa opisuje ujemną korelację pomiędzy stopą inflacji a stopą bezrobocia. Co do zasady, kiedy inflacja rośnie, bezrobocie w gospodarce powinno spadać, natomiast kiedy bezrobocie rośnie, maleć powinien wskaźnik inflacji. Trzeba przyznać, że pojęcie i istota krzywej Phillipsa jest niezwykle trywialne. Zagłębmy się w szczegóły.

Angielski ekonomista Alban W. Phillips w artykule opublikowanym w 1960 roku przedstawił zależność pomiędzy stopą inflacji oraz poziomem bezrobocia w brytyjskiej gospodarce w latach 1861-1967. Głównym wnioskiem badań okazała się ujemna korelacja pomiędzy obiema analizowanymi zmiennymi. Z pewnością, dla środowiska ekonomicznego było to odkrycie wyjątkowe, gdyż dla bankierów centralnych krzywa Phillipsa stanowiła twardy paradygmat — zbicie inflacji do poziomu celu inflacyjnego musi odbyć się kosztem wzrostu bezrobocia.

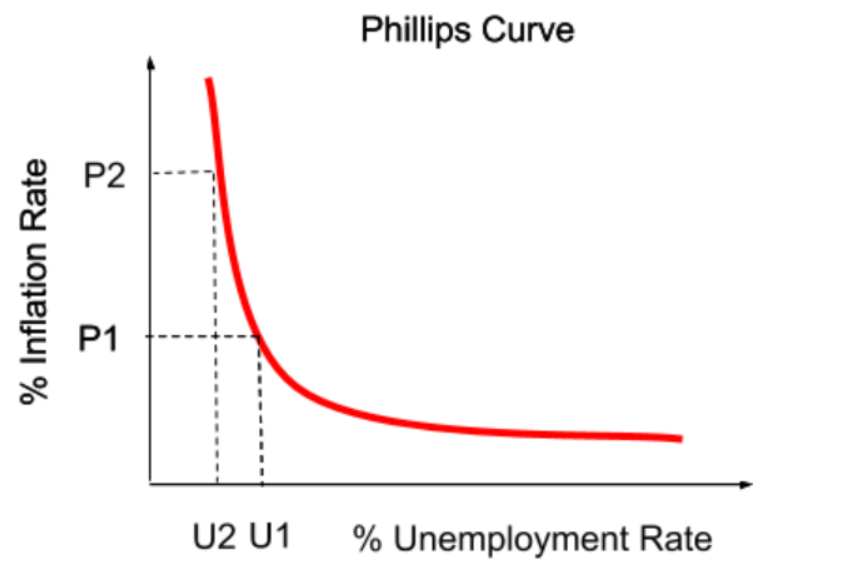

Poniższy wykres obrazuje krzywą Phillipsa. Porozważajmy i poanalizujmy stadium przypadku. Załóżmy, że znajdujemy się w punkcie P2, gdzie inflacja jest nadmiernie wysoka, a koniunktura jest w procesie rozgrzania z rekordowo niskim poziomem bezrobocia. Można stwierdzić, że kosztem społecznym za posiadanie pracy szerokich warstw ludności są dynamicznie rosnące ceny dóbr i usług. W takim momencie decydenci monetarni zaczynają się zastanawiać: do jakiego poziomu podwyższyć stopę procentową, aby uzyskać stan równowagi, tzn. poziom bezrobocia, który stabilizuje inflację?

Zobacz także: Możemy mówić o stagflacji! PMI nurkuje, a inflacja osiąga kolejny szczyt

Pochodną spopularyzowania krzywej Phillipsa była reguła Taylora, która określa poziom krótkoterminowej stopy procentowej, który prowadzi do stanu równowagi w gospodarce — bezrobocie stabilizujące poziom inflacji (Non-Accelerating Inflation Rate of Unemployment – NAIRU). Osiągnięcie poziomu NAIRU było dla banków centralnym najbardziej pożądanym zjawiskiem w gospodarce, gdyż pozwalało to osiągnąć dwa cele — optymalną stopę bezrobocia oraz inflacji. Przyjmuje się, że jeżeli bezrobocie znajdowało się poniżej NAIRU, należało podnieść stopę procentową, natomiast jeżeli powyżej, wówczas należało stopę procentową obniżyć.

Wróćmy do naszego stadium przypadku. Bank centralny widząc nadmierny wzrost cen w gospodarce, podwyższa stopy procentowe i doprowadza do inflacji na poziomie P1. Skutkiem będzie wzrost bezrobocia, ale z racji stromego nachylenia krzywej Phillipsa, wzrost ten będzie nieznaczny (to będzie punkt wyjścia do kolejnych rozważań). Punkt P1U1 jest naszym NAIRU. Bankowi centralnemu udało się doprowadzić do poziomu bezrobocia równowagi. Taka jest istota krzywej Phillipsa. Dosyć proste. Opierając się na teorii krzywej Phillipsa można obniżyć inflację, nie wywołując przy tym silnej recesji.

Krzywa Phillipsa II, czyli co jest nie tak z krzywą Phillipsa I

Problem w tym, że krzywa Phillipsa I (przyjmę takie nazewnictwo dla potrzeby tych rozważań) opisuje korelację pomiędzy bezrobociem a inflacją na przełomie XIX oraz XX wieku. Od tych czasów wiele mogło się zmienić. I tak też się stało.

[…] nachylenie krzywej Phillipsa – miara reakcji inflacji na spadek zastoju na rynku pracy – zmniejszyło się bardzo znacząco od lat sześćdziesiątych. Innymi słowy, krzywa Phillipsa wydaje się być dość płaska — Janet L. Yellen

Multum artykułów naukowych świadczy o tym, że krzywa Phillipsa nam się wypłaszczyła: 1) What is the Phillips Curve (and Why has it flattened)?, 2) What’s up with the Phillips Curve, 3) Who Killed the Phillips Curve? A Murder Mystery (lektura obowiązkowa dla zainteresowanych). Wnioskiem z tego ostatniego ww. artykułu jest silne wypłaszczenie krzywej Phillipsa w brytyjskiej oraz amerykańskiej gospodarce od lat 80. XX wieku w wyniku osłabienia siły przetargowej pracowników, a co za tym idzie wzrostu siły rynkowej przedsiębiorstw, szczególnie tych o pozycji monopolistycznej. Dobrze to widać na przykładzie polskiej gospodarki, gdzie udział płac w PKB maleje, natomiast udział zysków przedsiębiorstw w PKB rośnie.

Dobitnym dowodem na zobojętnienie stopy inflacji na wahania bezrobocia są wydarzenia w okresie kryzysu finansowego, kiedy w momencie fazy recesji oraz ożywienia w cyklu koniunkturalnym, stopa inflacji utrzymywała się na relatywnie stałym poziomie w okolicach 2% w USA. Stopa inflacji pozostała również obojętna w minionej dekadzie, kiedy bezrobocie w Stanach Zjednoczonych spadło z 10% w 2009 roku do 3,7% w 2019 roku. Inflacja PCE oscylowała w okolicach 1,0-2,0%. Porównajmy to do warunków panujących w latach 60. XX wieku, kiedy krzywa Phillipsa I miała odzwierciedlenia w realiach gospodarczych. Wówczas, w okresie 1961-1969 stopa bezrobocia spadła z 6,7% do 3,6%, natomiast stopa inflacji PCE wzrosła z 1% do ok. 5% – inflacja bazowa również rosła w podobnym tempie.

Poniższy wykres obrazuje krzywą Phillipsa II, która nachylona jest bardziej płasko, aniżeli krzywa Phillipsa I. Podobnie, jak w poprzednim rozdziale, porozważajmy i poanalizujmy stadium przypadku. Strome nachylenie krzywej Phillipsa I powodowało, że stosunkowo niewielki ruch stopy bezrobocia w górę pozwalał na silny spadek inflacji do poziomu celu. W przypadku krzywej Phillipsa II (flat range), aby obniżyć dynamikę wzrostu cen w gospodarce do poziomu 2%, obligatoryjnym zjawiskiem będzie gwałtowny wzrost poziomu bezrobocia w gospodarce. Innymi słowy, wywołanie niewielkiego spadku inflacji będzie kosztować utratę pracy przez znaczący odsetek społeczeństwa. To kluczowy wniosek dla dziejszych czasów.

Zobacz także: Spirala marżowo-cenowa to wynik racjonalnych decyzji, a nie chciwości firm [ANALIZA]

„Obecne lata 80.”

Skoro wiemy już, czym jest krzywa Phillipsa I oraz krzywa Phillipsa II, warto wiedzę teoretyczną przełożyć na praktykę gospodarczą. Czy jesteśmy w latach 80. XX wieku?

Wyróżniamy ekonomię głównego nurtu oraz ekonomię heterodoksyjną. Zdaniem ekonomistów głównego nurtu nadmierny obecnie wzrost cen w gospodarce to efekt zbyt ekspansywnej polityki monetarnej oraz fiskalnej rządu w okresie pandemii i wcześniej. W gruncie rzeczy ekonomia głównego nurtu kładzie nacisk na popytowy charakter wysokiej inflacji w gospodarce. Natomiast zdaniem ekonomistów heterodoksyjnych obecna inflacja ma charakter podażowy, w tym główną rolę odgrywają szoki surowcowe oraz wzrost siły rynkowej przedsiębiorstw (szczególnie monopoli) kosztem siły rynkowej pracowników, co napędza spiralę marżowo-cenową.

Pragnę zaznaczyć, że nie jest tak, iż ekonomia głównego nurtu wyklucza podażowy charakter inflacji, ekonomia heterodoksyjna zaś wyklucza charakter popytowy. Istotą tego sporu jest, większe znaczenie czynników popytowych napędzających wzrost cen dla ekonomistów głównego nurtu, gdzie dla ekonomistów ze środowiska heterodoksyjnego przeważający wpływ mają przyczyny leżące po podażowej stronie gospodarki — oczywiście nie u wszystkich ekonomistów z obu środowisk tak jest, szczególnie u tych ślepo zapatrzonych w przestarzałe dogmaty ekonomiczne.

Podobny dyskurs panował w latach 70. XX wieku, kiedy monetarna szkoła ekonomii, gdzie prym wiódł Milton Fiedman, wskazywała, że źródłem nadmiernej inflacji i przegrzania koniunktury jest ekspansywna polityka gospodarcza, która leżała u keynesowskiej teorii makroekonomicznej. To samo dzieje się obecnie: główny nurt o inflację i przegrzanie koniunktury obwinia nadmierne pompowanie pieniądza do gospodarki w czasie pandemii przez rządy (silnie ekspansywna polityka fiskalna) oraz rekordowo niskie stopy procentowe i luzowanie ilościowe na szeroką skalę (zbyt ekspansywna polityka monetarna).

Prezes Fed na przełomie lat 70. i 80. XX wieku wyszedł z takiego samego założenia jak monetaryści — inflacja to skutek „dodruku pieniądza” (większe znaczenie miał jednak szok surowcowy, który doprowadził do wzrostu cen energii o ponad 600%). Wskutek czego zainicjował silnie restrykcyjną politykę monetarną — stopa bezrobocia w ciągu czterech lat wzrosła z 5,8% do 10,4% (w znanej nam historii gospodarczej USA, tylko w czasie Wielkiego Kryzysu oraz kryzysu pandemicznego stopa bezrobocia była wyższa). Kosztem gremialnych szkód społecznych, udało się zwalczyć nadmierną inflację w gospodarce. Wydaje się, że już wtedy mieliśmy do czynienia z krzywą Phillipsa II.

Recesja lekarstwem na inflację?

W podręcznikowym ujęciu, podwyżki stóp procentowych mają doprowadzić do recesji, która obniży popyt zagregowany w gospodarce, co stłamsi inflację (zrówna popyt z podażą). Takie myślenie sprawdza się, jeżeli inflacja ma charakter popytowy, a koniunktura nie jest poddana szokom podażowym. Gorzej, jeżeli inflacja ma w gruncie rzeczy podażowy charakter, a stan koniunktury to w większości pochodna zjawisk zewnętrznych (podażowych), gdyż banki centralne na niepopytową stronę gospodarki wpływu nie mają. W związku z powyższym, aby inflacja spadła, zagregowany popyt w gospodarce światowej będzie musiał spaść, tak mocno jak duża jest nadwyżka globalnego popytu nad podażą. To oznacza recesję, która nie byłaby lekarstwem, a raczej chorobą.

Czerwcowe wskaźniki PMI wskazujące na globalną recesję to efekt szoków podażowych: wysokie koszty wytwarzania (inflacja PPI), szok surowcowy, niepewność związania z napięciami geopolitycznymi, polityka zero-covid w Chinach. Nie trzeba być alfą i omegą, aby to odkryć. Prawda jest taka, że stopy procentowe na razie mają marginalny wpływ na gospodarkę. Casus strefy euro jest potwierdzeniem tej tezy.

W niżej wskazanych państwach strefy euro (oczywiście poza Polską), wskaźnik PMI zanurkował, mimo że Europejski Bank Centralny jeszcze nie rozpoczął zacieśniania polityki pieniężnej. Recesja wyprzedziła podwyżki stóp procentowych. Strefę euro czekają rosnące stopy procentowe w czasie recesji.

Wniosek

Zważywszy na wypłaszczenie krzywej Phillipsa (krzywa Phillipsa II) określającą ujemną korelację inflacji oraz stopy bezrobocia, na którą implikuje nie tylko stopa procentowa (banki centralne), ale i siła rynkowa przedsiębiorstw względem pracowników (rynek pracy), zważywszy na podażowe przyczyny dekoniunktury światowej gospodarki, zważywszy na podażowo-popytowy charakter inflacji, gdzie głównymi determinantami wydają się być czynniki niezależne od decyzji banków centralnych, można wysnuć – wydaje mi się – racjonalny wniosek: strategia polityki antyinflacyjnej w stylu Volckera będzie błędem banków centralnych.

Dlaczego istnieje ryzyko, że decydenci monetarni mimo wszystko pojdą tropem Paula Volckera? Ponieważ silnie podwyżki stóp procentowych w postaci ściągnięcia nadmiaru popytu w gospodarce dają szybszy dezinflacyjny efekt, aniżeli strukturalne zmiany podażowe (dywersyfikacja energetyczna czy odbudowa łańcuchów dostaw). Łatwiej jest obniżać popyt, niż podwyższać podaż. Efektem tych działań może być głęboka recesja i wysoka inflacja – zakładając, że szoki podażowe nie ustąpią. Na razie mamy „tylko” recesję i wysoką inflację.

Co napędza inflację w Polsce? Wiele wskazuje na spiralę marżowo-cenową [RAPORT OG]