W 2018 r. odnotowano zahamowanie tendencji spadkowej zasięgu ubóstwa ekonomicznego szacowanego w oparciu o wydatki gospodarstw domowych. W porównaniu z 2017 r. wzrósł zasięg ubóstwa skrajnego (z ok. 4% osób do ok. 5% osób) oraz relatywnego (z ok. 13% osób do ok. 14% osób). Wzrost ubóstwa dotyczył w większym stopniu mieszkańców wsi niż miast. Znacząco zwiększyło się ubóstwo wśród gospodarstw domowych utrzymujących się głównie ze świadczeń społecznych (innych niż emerytury i renty). Odnotowano także wzrost zasięgu ubóstwa wśród gospodarstw domowych z dziećmi.

Zasięg ubóstwa ekonomicznego w 2018 r. Czy nastąpiły istotne zmiany w porównaniu z rokiem poprzednim?

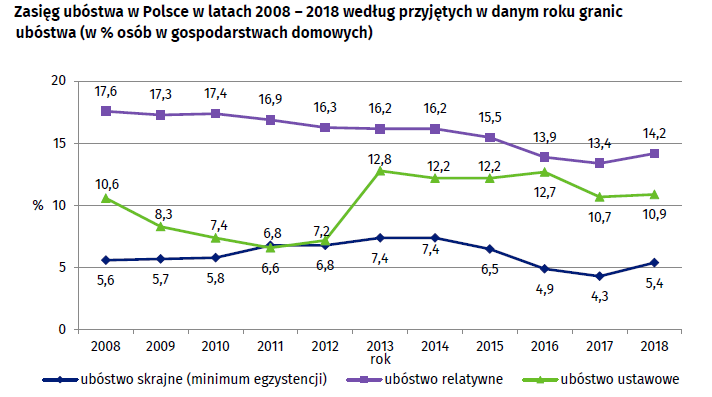

GUS regularnie, co rok, oblicza i publikuje wskaźniki dotyczące zasięgu ubóstwa ekonomicznego w Polsce opierając się na wynikach badań budżetów gospodarstw domowych. Prezentowane wskaźniki są danymi średniorocznymi. W obliczeniach uwzględnione zostały trzy różne granice: granica ubóstwa skrajnego, ubóstwa relatywnego oraz granica ubóstwa ustawowego. Po obserwowanym od 2015 do 2017 r. stopniowym zmniejszaniu się, szacowanego w oparciu o wydatki gospodarstw domowych, zasięgu ubóstwa ekonomicznego, w 2018 r. nastąpiło zahamowanie tej tendencji. W zależności od przyjętej granicy, zasięg ubóstwa kształtował się na zbliżonym lub nieco wyższym poziomie niż w 2017 r. Najwyraźniej wzrosła stopa ubóstwa skrajnego – o ok. 1 p. proc.

- Podstawę wyznaczania granicy ubóstwa skrajnego stanowi minimum egzystencji szacowane przez Instytut Pracy i Spraw Socjalnych (IPiSS). Kategoria minimum egzystencji wyznacza bardzo niski poziom zaspokojenia potrzeb. Konsumpcja poniżej tego poziomu utrudnia przeżycie i stanowi zagrożenie dla psychofizycznego rozwoju człowieka. W 2018 r. stopa ubóstwa skrajnego wyniosła 5,4%, czyli o 1,1 p. proc. więcej niż w 2017 r.

- Uwzględnienie tzw. granicy ustawowej wskazuje na grupę osób, które zgodnie z obowiązującymi przepisami są potencjalnie uprawnione do ubiegania się o przyznanie świadczenia pieniężnego z pomocy społecznej. W analizowanym okresie zasięg ubóstwa ustawowego kształtował się na zbliżonym poziomie i wynosił ok. 11% (10,9% w 2018 r. wobec 10,7% w 2017 r.).

- Zastosowanie relatywnej granicy ubóstwa na poziomie 50% kwoty, którą przeciętnie miesięcznie wydają gospodarstwa domowe w Polsce umożliwia wyodrębnienie tych, których poziom konsumpcji znacząco odbiega od poziomu przeciętnego. W 2018 r. ubóstwa relatywnego doświadczało 14,2% osób w gospodarstwach domowych. Wartość ta była wyższa o 0,8 p. proc. niż w roku poprzednim.

Jak wskazują wyniki badania budżetów gospodarstw domowych, zaobserwowany w 2018 r. w porównaniu z 2017 r., wzrost zasięgu ubóstwa ekonomicznego miał miejsce w sytuacji poprawy przeciętnej sytuacji dochodowej gospodarstw domowych. Jednocześnie jednak w tym czasie zaobserwowano nieco wyższe wartości niektórych wskaźników zróżnicowania dochodów oraz nieznaczne obniżenie wartości realnych (czyli po uwzględnieniu wzrostu cen) wydatków gospodarstw domowych. Na oceny zasięgu ubóstwa skrajnego i ustawowego wpływ miały także obowiązujące progi ubóstwa. W 2018 r. odnotowano wyższy, niż wynikałoby to z dynamiki ogólnego wskaźnika cen towarów i usług konsumpcyjnych, wzrost poziomu minimum egzystencji stanowiącego podstawę wyznaczania granic ubóstwa skrajnego. Od października 2018 r. (po trzech latach obowiązywania poprzednich progów) wyższy był także poziom granic ubóstwa ustawowego ( patrz wykres wyżej).

Zmiany stopy ubóstwa skrajnego w 2018 r. Jak zmienił się zasięg ubóstwa wśród różnych grup ludności?

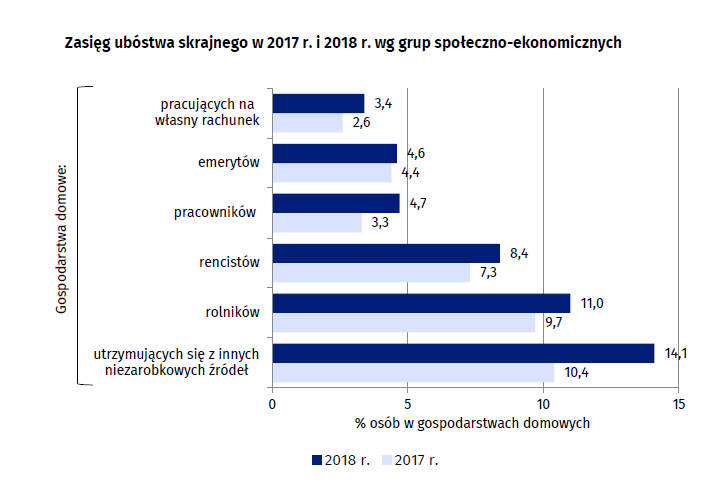

Obserwowany w 2018 r., w oparciu o wydatki gospodarstw domowych, wzrost zasięgu ubóstwa skrajnego dotyczył większości branych pod uwagę grup ludności, przy czym poziom zmian był zróżnicowany. W porównaniu z 2017 r. wyraźnie zwiększył się odsetek osób wydających na swoje utrzymanie mniej niż zakłada minimum egzystencji wśród gospodarstw domowych utrzymujących się głównie z niezarobkowych źródeł utrzymania innych niż emerytury i renty (o prawie 4 p. proc.). O ponad 1 p. proc. zwiększył się zasięg ubóstwa skrajnego wśród gospodarstw utrzymujących się głównie z pracy najemnej, gospodarstw rolników oraz rencistów.

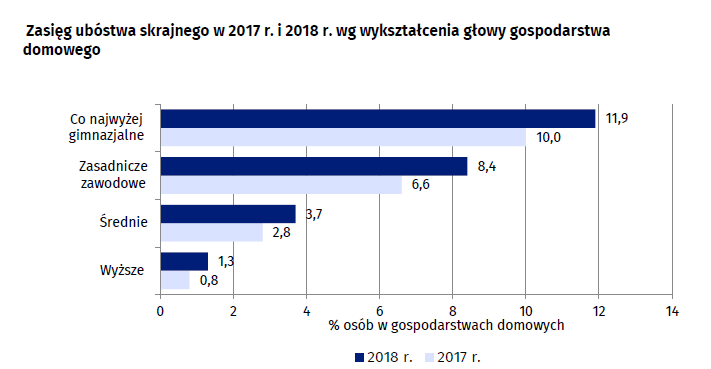

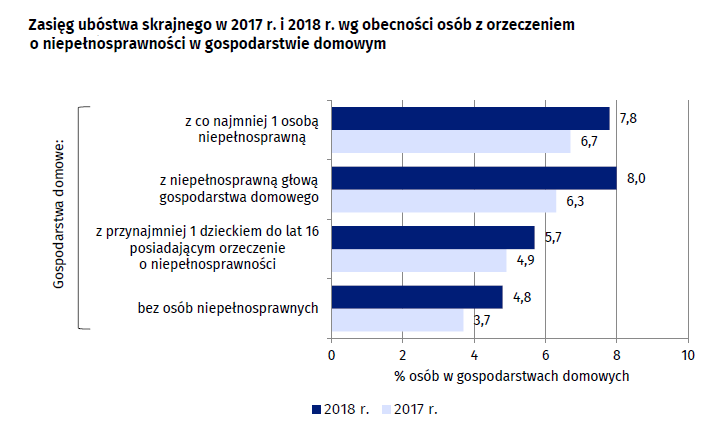

Obserwowany wzrost ubóstwa wśród gospodarstw domowych z osobami niepełnosprawnymi relatywnie najczęściej dotyczył gospodarstw, w których niepełnosprawna była głowa gospodarstwa domowego (wzrost o ok. 2 p. proc.). O ok. 2 p. proc. wyższą stopę ubóstwa skrajnego odnotowano też w przypadku gospodarstw, w których głowa legitymowała się niskim poziomem wykształcenia (co najwyżej gimnazjalnym lub zasadniczym zawodowym).

W 2018 r. odnotowano także wzrost odsetka osób ubogich wśród gospodarstw domowych z dziećmi do lat 18. Najbardziej (o ok. 2 p. proc.) wzrosła stopa ubóstwa w przypadku gospodarstw wielodzietnych (z co najmniej 3 dzieci) oraz z 1 dzieckiem. W konsekwencji zasięg ubóstwa dzieci i młodzieży poniżej 18 roku życia zwiększył się z niecałych 5% w 2017 r. do 6% w 2018 r.

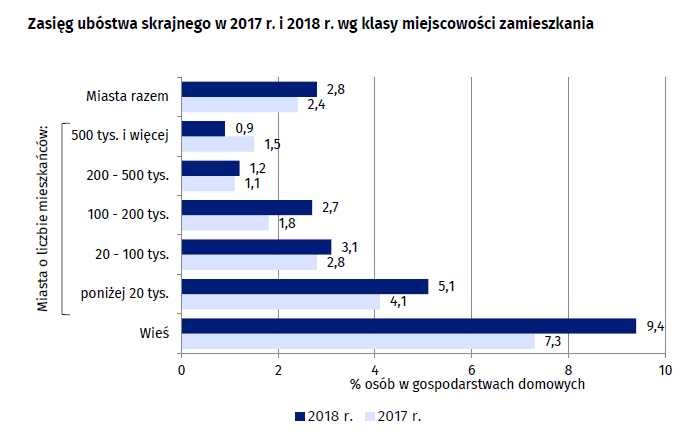

Niekorzystne zmiany skali ubóstwa skrajnego w 2018 r. dotyczyły w większym stopniu mieszkańców wsi niż miast. Na wsi stopa ubóstwa skrajnego zwiększyła się o ok. 2 p. proc. W przypadku największych ośrodków miejskich, o populacji liczącej co najmniej 500 tys., odsetek osób skrajnie ubogich był nawet nieco niższy niż przed rokiem, a w pozostałych grupach miast wzrost zasięgu ubóstwa nie przekroczył 1 p. proc.

Zróżnicowanie zasięgu ubóstwa skrajnego w 2018 r. Kto najczęściej i najrzadziej doświadczał ubóstwa?

Wyciągając wnioski dotyczące zróżnicowania zasięgu ubóstwa ze względu na różne charakterystyki gospodarstw domowych należy pamiętać, że w praktyce mamy do czynienia nie z jedną determinantą ubóstwa, ale ze współwystępowaniem wielu czynników jednocześnie. Na przykład zróżnicowanie zasięgu ubóstwa według grup społecznoekonomicznych zależy m.in. od aktywności ekonomicznej członków gospodarstwa domowego oraz ich statusu na rynku pracy, co z kolei uzależnione jest chociażby od wieku i poziomu wykształcenia osób tworzących gospodarstwo domowe. Szczególnie narażone na ubóstwo skrajne w 2018 r. były gospodarstwa utrzymujące się głównie z tzw. niezarobkowych źródeł, w tym przede wszystkim ze świadczeń społecznych innych niż emerytury i renty (stopa ubóstwa na poziomie ok. 14%), gospodarstwa domowe rolników (ok. 11%) i rencistów (ok. 8%).

Ubóstwem skrajnym dotknięte były przede wszystkim gospodarstwa domowe osób mających niski poziom wykształcenia. Stopa ubóstwa wśród gospodarstw, których głowa posiadała wykształcenie co najwyżej gimnazjalne była ponad dwukrotnie wyższa niż przeciętnie i wyniosła ok. 12%. Wyższy od przeciętnej był również odsetek ubogich w przypadku gospodarstw osób z wykształceniem zasadniczym zawodowym (ponad 8%).

Do czynników zwiększających zagrożenie ubóstwem należy także zaliczyć obecność osoby niepełnosprawnej w gospodarstwie domowym. Stopa ubóstwa skrajnego w gospodarstwach domowych z co najmniej jedną osobą niepełnosprawną wyniosła ok. 8%, w tym z przynajmniej 1 dzieckiem do lat 16 posiadającym orzeczenie o niepełnosprawności – ok. 6%. Wyższą od średniej dla Polski stopą ubóstwa skrajnego charakteryzowały się gospodarstwa z dziećmi. Stopa ubóstwa wśród gospodarstw domowych z co najmniej jednym dzieckiem poniżej 18 roku życia wyniosła ponad 6%. W najgorszej sytuacji były gospodarstwa domowe z co najmniej trójką dzieci (ok. 10% osób ubogich). W 2018 r. stopa ubóstwa skrajnego wśród dzieci do lat 18 wyniosła 6%.

Wydatkami niższymi od granicy ubóstwa skrajnego częściej od mieszkańców miast odznaczali się mieszkańcy wsi, gdzie stopa ubóstwa skrajnego osiągnęła w 2018 r. poziom ponad 9% (dla porównania w miastach, w zależności od wielkości – od ok. 1% do ok. 5%). Niską stopę ubóstwa odnotowano wśród mieszkańców dużych miast. W miastach liczących co najmniej 500 tys. oraz w miastach o liczbie ludności wynoszącej 200-500 tys. skrajnym ubóstwem dotknięta była co setna osoba (ok. 1%).

W 2018 r. najniższe stopy ubóstwa skrajnego ze względu na główne źródło utrzymania odnotowano natomiast wśród gospodarstw domowych utrzymujących się z pracy na własny rachunek (ok. 3%). Ubóstwa skrajnego najrzadziej doświadczały osoby z gospodarstw domowych, w których głowa gospodarstwa posiadała wykształcenie wyższe (ok. 1%). Niskim poziomem ubóstwa skrajnego (po ok. 2 % osób ubogich) charakteryzowały się też gospodarstwa 1-osobowe, małżeństwa bez dzieci lub z 1 dzieckiem na utrzymaniu.

Podobają Ci się nasze treści? Możesz udzielić nam wsparcia przelewając na nr konta 49 1020 4027 0000 1302 1542 2304 dowolną kwotę. Jako odbiorcę wpisując „Obserwator Gospodarczy”. Dalszy rozwój portalu wymaga dalszych nakładów finansowych. Dlatego też liczy się dla nas każdy grosz. W tytule przelewu wpisz tematykę, którą chciałbyś/chciałabyś zobaczyć na naszym portalu, a my postaramy się zrealizować Twoją propozycję.