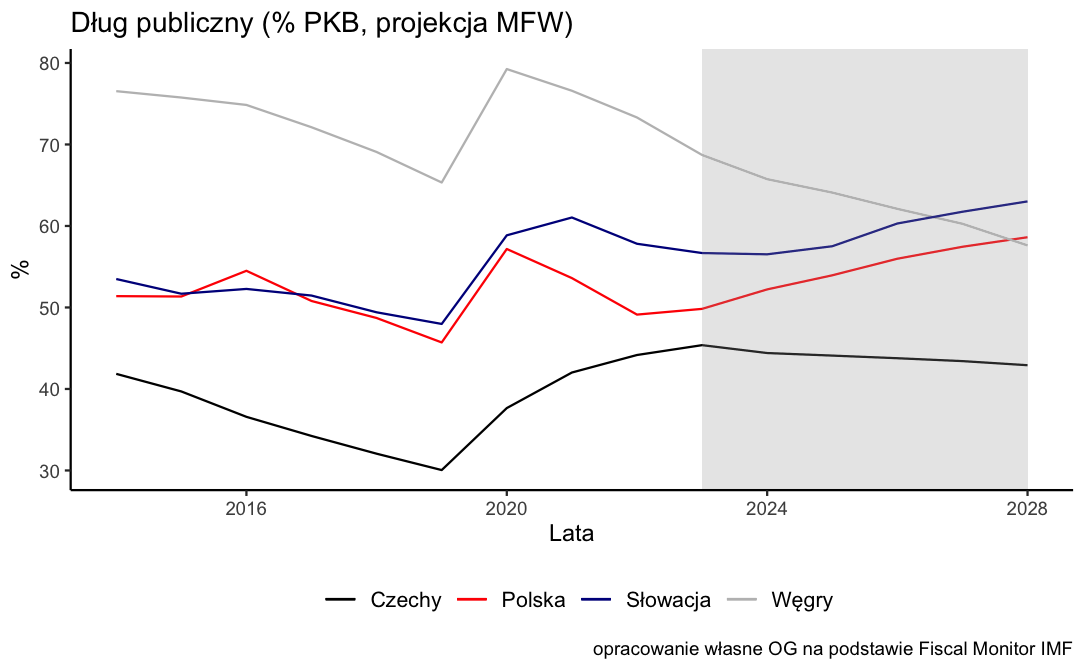

Z projekcji Międzynarodowego Funduszu Walutowego (MFW) wynika, że dług publiczny w relacji do PKB zwiększy się w Polsce do 58,6% PKB w 2028 roku. W rezultacie wyprzedzimy Węgry pod względem tego wskaźnika, mimo że różnica między krajami wynosi obecnie 18,9 pkt procentowych.

- Według projekcji MFW dług publiczny w relacji do PKB zwiększy się w Polsce z 49,8% w 2023 r. do 58,6% w w 2028 roku.

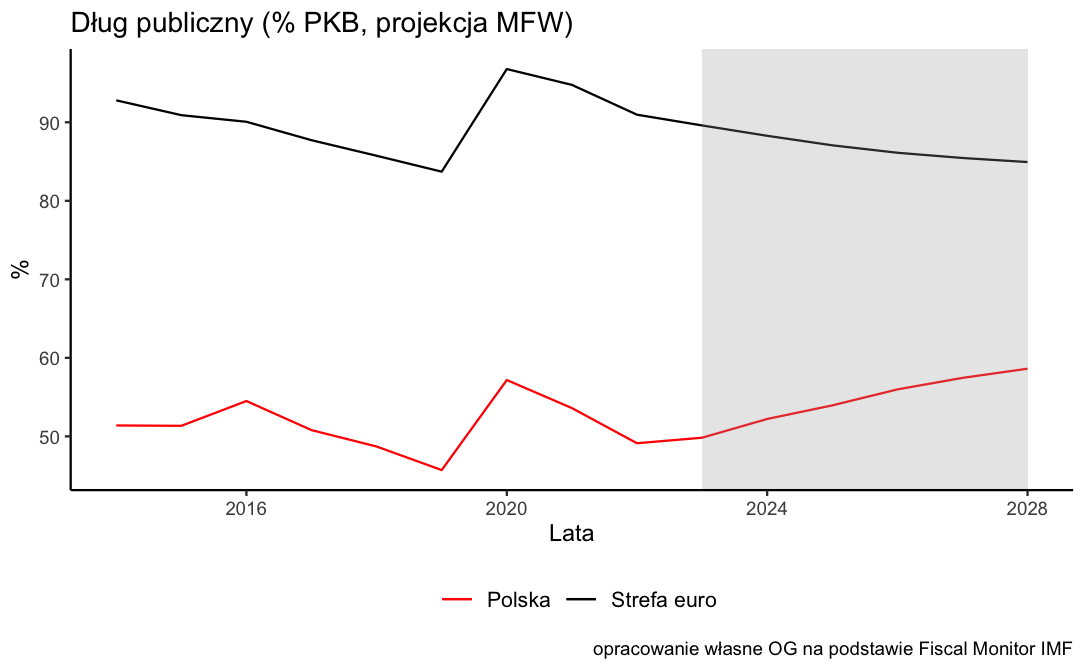

- W rezultacie, wyprzedzimy pod tym względem Węgrów, którzy zredukują dług do 57,6% PKB z obecnych 68,7% PKB. Ponadto zbliżymy się do średniej w strefie euro (84,9% PKB ~2028).

- Główną przyczyną konwergencji w zadłużeniu państwa pomiędzy Polską i Węgrami jest inna skala dostosowania fiskalnego – znacznie silniejsza na Węgrzech.

- Projekcje funduszu wysyłają sygnał ostrzegawczy, że przed polityką fiskalną czają się zagrożenia i wyzwania związane ze zjawiskiem snowball effect.

- Można mieć wątpliwości co do prognoz punktowych MFW, jednak nie co do kierunku, w jakim finanse publiczne mogą zmierzać.

- Jeżeli rząd chce uniknąć rozwarcia nożyc pomiędzy wydatkami a dochodami budżetowymi, to dochody muszą podążać za wydatkami. To wymaga zwiększenie efektywnej stawki podatkowej na górze rozkładu dochodów.

Finanse publiczne na świeczniku

Finanse publiczne są na świeczniku dyskusji publicznej. Tzw. opozycja demokratyczna (głównie politycy KO) próbuje przekonać opinię publiczną, że Zjednoczona Prawica pozostawiła po sobie fiskalny chaos, którego ucieleśnieniem jest „dziura budżetowa”. Z drugiej strony sporu politycznego słyszymy zaś, że kondycja finansów publicznych jest żelazna i znacznie lepsza, niż gdy w 2015 roku stery władzy w ręce PiS oddawała koalicja PO-PSL. Jak jest naprawdę? Na to pytanie odpowiedzieliśmy w szerokiej analizie, do przeczytania której zachęcamy.

Przed polityką fiskalną szereg wyzwań

Powyższa analiza była patrzeniem w lusterko wsteczne. Warto jednak spojrzeć w przyszłość, na szerszy horyzont czasowy. Wyzwań przed finansami publicznym jest wiele. Musimy pogodzić potrzebę realizacji wydatków związanych z transformacją energetyczną, systemem edukacji, ochroną zdrowia i infrastrukturą krytyczną z równocześnie niekorzystnym środowiskiem makroekonomicznym pod płaszczykiem rekordowych stóp procentowych i osłabienia koniunktury światowej (nie bez przyczyny Bank Światowy ostrzega, że przed nami „stracona dekada”). Szczególnie transformacja energetyczna będzie kosztowna, ponieważ Polska należy do jednych z najmniej zdekarbonizowanych gospodarek w UE. Udział stałych paliw kopalnych w produkcji energii elektrycznej brutto wynosi 71,5%, podczas gdy w Czechach jest to 40,2%, w Niemczech – 28,0%, a średnio w UE – 14,4%. To oznacza rosnącą presję na saldo budżetowe i generalnie na finanse publiczne, ponieważ „wyrastanie” z długu stanie się karkołomnym zadaniem.

MFW: dług publiczny w Polsce szybko wzrośnie

Ponadto w 2024 rok wchodzimy w nowe rozdanie polityczne, co oznacza, że przyszły rząd stanie przed pokusą realizacji ogłoszonych deklaracji podczas kampanii wyborczej, w skład których wchodzą nie tylko inwestycje (zielona gospodarka. edukacja, zdrowie itd.), ale również wydatki socjalne („babciowe”) oraz obniżki podatków (wzrost kwoty wolnej z 30 do 60 tys., brak PIT dla emerytów zarabiających do 5 tys. zł brutto miesięczne oraz zniesienie podatku Belki do 100 tys zł). Taka perspektywa niesie za sobą ryzyko rozwarcia nożyc między wydatkami a dochodami budżetowymi. Zdaje się, że zauważa to Międzynarodowy Fundusz Walutowy (MFW).

Według projekcji MFW dług publiczny w relacji do PKB zwiększy się w Polsce z 49,8% w 2023 r. do 58,6% w w 2028 roku. W rezultacie, wyprzedzimy pod tym względem Węgrów, którzy zredukują dług do 57,6% PKB z obecnych 68,7% PKB. Ponadto zbliżymy się do średniej w strefie euro (84,9% PKB ~2028).

Zobacz też: W 2027 r. dług publiczny będzie najwyższy w historii III RP

Główną przyczyną konwergencji w zadłużeniu państwa pomiędzy Polską i Węgrami jest skala dostosowania fiskalnego. Fundusz oczekuje, że polski rząd nie podda się konsolidacji fiskalnej, wskutek czego deficyt sektora finansów publicznych (w skład którego wchodzą środki pozabudżetowe PFR i BGK) zmniejszy się z 5,3% PKB w 2023 r. do 4,0% PKB w 2028 r. W międzyczasie węgierski rząd uszczupli deficyt z odpowiednio 5,5% PKB do 1,5% PKB. W rezultacie zakumulowany deficyt budżetowy w latach 2024-2028 będzie blisko dwukrotnie wyższy w Polsce (22,7% PKB) niż na Węgrzech (12,3% PKB).

Zobacz też: Tłum wdarł się na lotnisko w Dagestanie z okrzykami „Allahu Akbar”!

MFW nie widzi również dostosowania fiskalnego w saldzie pierwotnym dostosowanym o cykl koniunkturalny, czyli w saldzie budżetowym z wyłączeniem kosztów obsługi długu i przy założeniu, że PKB rośnie w tempie wzrostu potencjalnego (3%). Miara ta pokazuje, jaka jest skala utrwalenia deficytu budżetowego w dłuższym okresie. Według projekcji MFW saldo pierwotne dostosowane cyklicznie utrzyma się w Polsce na relatywnie wysoko ujemnym poziomie w analizowanym horyzoncie czasowym (2023-2028): wyniesie średnio -2,5% PKB. Dla porównania, na Węgrzech jest to -0,5% PKB, w Czechach nieco więcej, bo -1,2% PKB, zaś na Słowacji aż -3,1% PKB.

Zobacz też: Centralny Port Komunikacyjny to nie megalomania PiS

Czy projekcje MFW są realne?

Założenia projekcji MFW opierają się na zapowiedzianych przez rządy środkach fiskalnych na nadchodzące lata oraz na bazowym scenariuszu makroekonomicznym MFW, który publikowany jest w World Economic Outlook. Sęk w tym, że polityka fiskalna w Polsce w nadchodzących latach poza ogromnymi wydatkami zbrojeniowymi jest jedną wielką zagadką. Nie wiemy, które obietnice zrealizuje rząd, czy dokona podwyżek podatków, czy podda się konsolidacji fiskalnej. Nie znamy również kształtu nowych reguł fiskalnych, co do których wciąż nie ma konsensusu w UE. Scenariusz projekcyjny MFW wydaje się bardzo konserwatywny i szczerze mówiąc trudno przypuszczać, że polskie finanse publiczne będą systematycznie do 2028 roku generować tak głęboki – wykraczający poza regułę dopuszczalnego salda -3% PKB – deficyt budżetowy. Jeżeli podstawowe reguły UE zostaną podtrzymane, to w związku z wszczęciem procedury nadmiernego deficytu (excessive deficit procedure), będziemy musieli dostosować saldo fiskalne w średnim okresie, co oznacza zejście deficytu poniżej 3% PKB, a nie jak oczekuje MFW – utrzymanie jego poziomu powyżej 3% PKB.

Sygnał ostrzegawczy

Niemniej, projekcje funduszu wysyłają sygnał ostrzegawczy, że przed polityką fiskalną czają się zagrożenia i wyzwania związane ze zjawiskiem snowball effect (szybki wzrost długu w relacji do PKB). Ponieważ o ile można mieć zastrzeżenia co do punktowych prognoz długu (jego wzrost może być słabszy), o tyle nie powinnyśmy mieć wątpliwości co do jego kierunku. Najbliższe lata w finansach publicznych zostaną zdominowane przez rosnący dług publiczny i wyższe koszty obsługi długu. W takich warunkach pierwszeństwo powinno mieć sfinansowanie inwestycji (wypychanie transferów socjalnych na rzecz wydatków w edukacje, zdrowie, zieloną gospodarkę, infrastrukturę krytyczną). Ponadto, jeżeli rząd chce uniknąć rozwarcia nożyc pomiędzy wydatkami a dochodami budżetowymi, to dochody muszą podążać za wydatkami. Jak tego dokonać?

Między innymi poprzez zwiększenie bazy podatkowej, za pomocą podwyższenia efektywnej stopy podatkowej dla dużych korporacji niefinansowych. Polska brała bowiem czynny udział w unijnym i globalnym „wyścigu w dół”. To wymaga jednak koordynacji na szczeblu międzynarodowym, ponieważ taka odosobniona podwyżka mogłaby wiązać się z ryzykiem odpływu kapitału i przedsiębiorstw z naszego kraju. Na razie w postulatach politycznych słyszymy niestety głównie o reformach podatkowych, które przyniosłyby korzyści dla relatywnie bogatych, co nie jest pożądanym kierunkiem zmian: uszczupla dochody budżetowe i zwiększa nierówności (patrz: analiza zespołu CENEA).

Jak pogodzić realizację deklaracji politycznych, wydatki militarne oraz zwiększenie inwestycji w transformację energetyczną, edukację i ochronę zdrowia przy rosnącej presji na finanse publiczne w związku z wyższymi kosztami obsługi długu? Poprzez zwiększenie bazy podatkowej. 1/5 pic.twitter.com/IIw9N9XV6o

— Gabriel Chrostowski (@ChrostowskiGabi) October 29, 2023