Nierówności dochodowe w Polsce są większe, niż się podaje. Ponadto ich skala sprawia, że są jednymi z największych w Unii Europejskiej. Do takich wniosków doszli Polscy naukowcy – Michal Brzeziński, Michał Myck, Mateusz Najsztub.

W najnowszym wydaniu European Journal of Political Economy troje polskich naukowców przedstawiło swoje wyniki dot. nierówności dochodowych w Polsce. Wynika z nich, że dotychczasowe szacunki są niedokładne i zaniżają skalę nierówności w naszym kraju.

Jak podają autorzy, ich podejście skutkuje pierwszymi szacunkami nierówności skorygowanych w górę dla realnych dochodów rozporządzalnych w latach 1994-2015. Twierdzą także, że dotychczas ten okres był uważany za okres stabilnego i równomiernego wzrostu, co ich obliczenia negują.

Zastosowane korekty sugerują, że współczynnik Giniego wzrósł o 14-26% więcej w porównaniu z nieskorygowanymi szacunkami opartymi na dotychczasowych badaniach. Wynika z tego, że w ciągu ostatnich trzech dekad Polska stała się jednym z najbardziej nierównych pod względem dochodów krajów europejskich spośród tych, dla których istnieją skorygowane szacunki nierówności. Spojrzenie na różne centyle rozkładu pokazuje, że dochody na szczycie hierarchii rosły najszybciej w latach po transformacji: roczna stopa wzrostu 95-99 percentyla rozkładu dochodów przekroczyła 3,5%, podczas gdy mediana dochodu wzrosła o około 2,6%.

Badacze wzięli pod uwagę dotychczasowe badania przeprowadzane na podstawie badań ankietowych oraz dane podatkowe, dla polskich gospodarstw domowych. Zaobserwowano, że w okresie 1994-2004 rozbieżność pomiędzy tymi dwoma szeregami jest stosunkowo niewielka. W przypadku najwyższego 5% udziału w dochodach rozbieżność nie przekracza 2 p.p. Najwyższy 1% udziału w dochodach jest w tym okresie znacznie mocniej niedoszacowany z danych ankietowych. Znacząco, bo od 2 do 3,5 p.p. Od 2005 r. rozbieżność między szacunkami rośnie dość istotnie, osiągając w 2015 r. aż 8,8 p.p. w przypadku najwyższego 1% udziału w dochodach i 6,5 p.p. w przypadku najwyższego 5% udziału w dochodach. Rozbieżność między udziałami w najwyższych dochodach szacowanymi na podstawie badań gospodarstw domowych i na podstawie danych podatkowych stwierdzono również w innych krajach. Dla najwyższego 1% udziału luka ta sięga 3-6 p.p. dla Niemiec, około 6 p.p. dla USA i aż 12-14 p.p. dla Rosji.

Obniżka podatków przyczyniła się do unikania opodatkowania

Przedstawione na poniższym rysunku udziały w dochodach z rejestrów podatkowych sugerują, że najwyższe dochody w Polsce rosły szczególnie szybko w latach 2003-2008. Tego skoku udziałów najwyższych dochodów zupełnie nie widać w danych z badań ankietowych gospodarstw domowych. Co może tłumaczyć tak duży wzrost najwyższych dochodów?

Wojciech Kopczuk, wykorzystując dane z indywidualnych panelowych deklaracji podatkowych za lata 2002-2005 argumentuje, że wzrost ten jest związany z reformą podatkową w Polsce z 2004 r., która wprowadziła opcjonalny podatek liniowy dla dochodów z pozarolniczej działalności gospodarczej, co obniżyło krańcową stopę podatkową podatników o najwyższych dochodach z 40% do 19%. Przed 2004 r. dochody z działalności gospodarczej były opodatkowane według skali progresywnej z trzema krańcowymi stawkami podatkowymi 19%, 30% i 40%. Reforma wprowadziła możliwość opodatkowania dochodów z działalności gospodarczej stawką liniową w wysokości 19%. Kopczuk wskazuje, że reforma wiązała się z drastycznym wzrostem wysokości dochodu z działalności gospodarczej wykazywanego w zeznaniach podatkowych. Dochód brutto wykazany przez podatników objętych reformą wzrósł o 48% w latach 2003-2004.

Zobacz także: Globalne nierówności są najmniejsze od 1880 roku

Kopczuk sugeruje, że chociaż wzrost ten może częściowo odzwierciedlać wzrost realnej aktywności gospodarczej, jest on w dużej mierze napędzany przez ograniczone unikanie opodatkowania lub uchylanie się od opodatkowania. Biorąc pod uwagę zmiany PKB per capita i całkowitego zgłoszonego dochodu brutto w latach 1995-2015 w ujęciu rok do roku można zaobserwować, że przez większość okresu 1995-2004 zgłoszony dochód brutto podatników rósł wolniej niż PKB per capita, co sugeruje, że przed reformą z 2004 r. problemy związane z unikaniem i uchylaniem się od opodatkowania mogły być bardziej wyraźne. Jest zatem prawdopodobne, że część najwyższych dochodów w Polsce przed 2004 r. była niezgłoszona lub zgłoszona w zaniżonej wysokości.

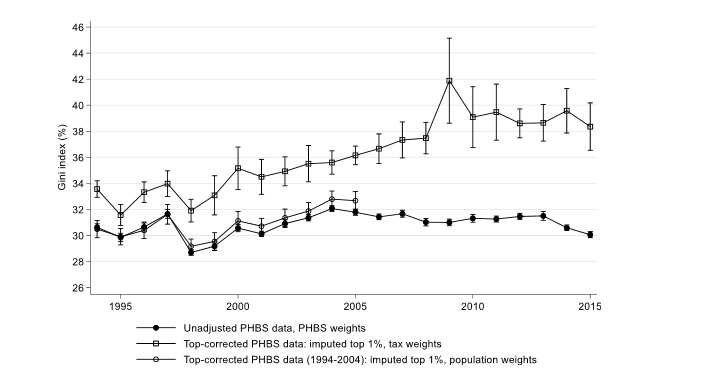

Współczynnik Giniego dla nierówności dochodowych w Polsce jest wyższy niż się przypuszcza

Poniższy rysunek przedstawia ewolucję nierówności dochodowych w Polsce w latach 1994-2015 mierzonych najpopularniejszym wskaźnikiem nierówności, współczynnikiem Giniego, z wykorzystaniem zarówno szeregów nieskorygowanych, jak i skorygowanych o górną granicę. Do 2005 r. dwie procedury pokazują podobne nierówności, ale nieco inne poziomy. Korekta wykorzystująca wagi podatkowe sugeruje, że wskaźnik Giniego jest o około 4 p.p. wyższy niż ten sugerowany przez metodę wykorzystującą badania populacyjne. Po 2005 r. preferowana przez badaczy metoda korekty wykazuje systematyczną i dużą rozbieżność pomiędzy nieskorygowanym i skorygowanym indeksem Giniego, wynoszącą od 4 do 8 p.p.

Jak podają autorzy badania:

Należy podkreślić, że przedziały ufności dla serii Gini skorygowanych o górną granicę są znacznie szersze niż dla serii nieskorygowanych. Na przykład, w 2015 r. wahają się one od 36,5 do 40,2 p.p. Jednakże, nawet biorąc pod uwagę niepewność związaną z naszymi szacunkami, Gini z korektą górną sugeruje, że co najmniej od 2005 r. nierówności dochodowe w Polsce są znacznie wyższe niż wcześniej sądzono.

Autorzy w opozycji do dominującej literatury opartej na nieskorygowanych danych z badań gospodarstw domowych, stwierdzają, że nierówności poziomu życia w Polsce gwałtownie wzrosły w latach 1994-2015. Górny skorygowany Gini standardu życia wzrósł o 4-8 p.p. lub o 14-26% w badanym okresie. Szacunki autorów sugerują, że podczas gdy Polska była już relatywnie nieegalitarnym krajem na początku lat 90-tych, stała się jednym z najbardziej nieegalitarnych krajów europejskich spośród tych, dla których istnieją porównywalne szacunki.

Badacze stwierdzają, że wzrost dochodów był najbardziej wyraźny w górnym końcu rozkładu, czyli dla osób najbogatszych. Skorygowane szacunki pokazują, że progresywność podatków bezpośrednich i ubezpieczeń społecznych spadła w 2015 r. do najniższego poziomu wśród krajów UE. Wyniki te podważają standardową narrację na temat rozwoju Polski po transformacji, która utrzymuje – na podstawie oficjalnych wskaźników – że wzrost w Polsce był względnie równomiernie rozłożony. Autorzy zaznaczają także, że ich wnioski nadają również wagę argumentom, że istniały dobre powody, aby napięcia dystrybucyjne nasiliły się w Polsce w okresie poprzedzającym wybory w 2015 roku i że należy je uznać za czynnik torujący drogę do wzrostu populizmu w kraju.

Zobacz także: Nierówności dochodowe w Polsce rosną najszybciej od wstąpienia do UE