Inflacja, choć jest jednym z najczęściej omawianych ostatnio tematów, wciąż pozostaje zagadką dla wielu obserwatorów polskiej gospodarki. Jedni w jej przyczynie widzą dodruk pieniędzy, inni twierdzą, że to wina cen gazu i paliw. Mateusz Urban, ekonomista Oxford Economics, postanowił wyjaśnić jak ją rozumie.

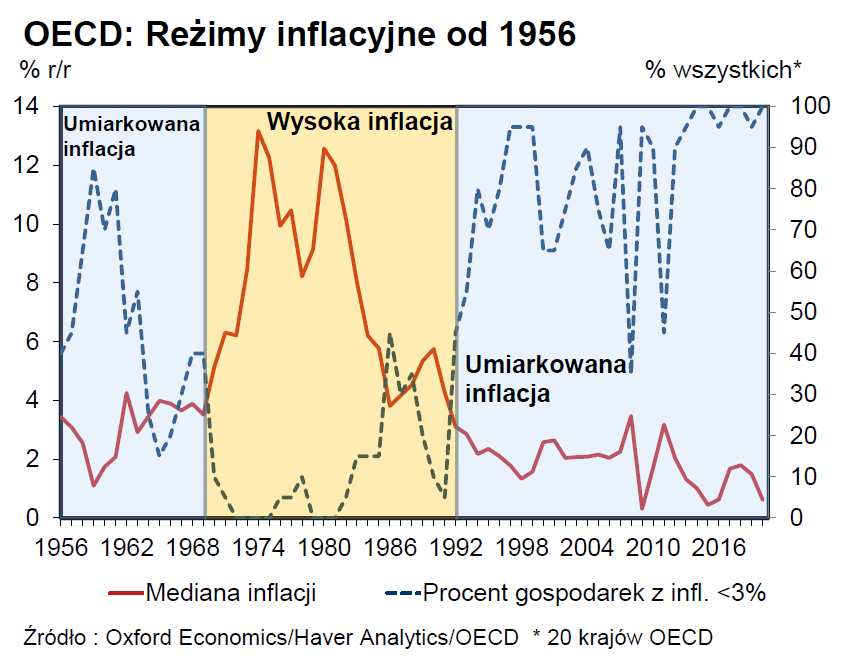

Zacznijmy więc od ogólnego spojrzenia na inflację w gospodarkach rozwiniętych po 1956 roku. Od końca lat 60′ do początku lat 90′ świat zmagał się z wysoką inflacją, ale od tamtego czasu stopniowo się ona zmniejszała, by przed kryzysem osiągnąć wyjątkowo niski poziom. Były okresy, w których wszyscy członkowie OECD mieli inflację na poziomie niższym niż 3%.

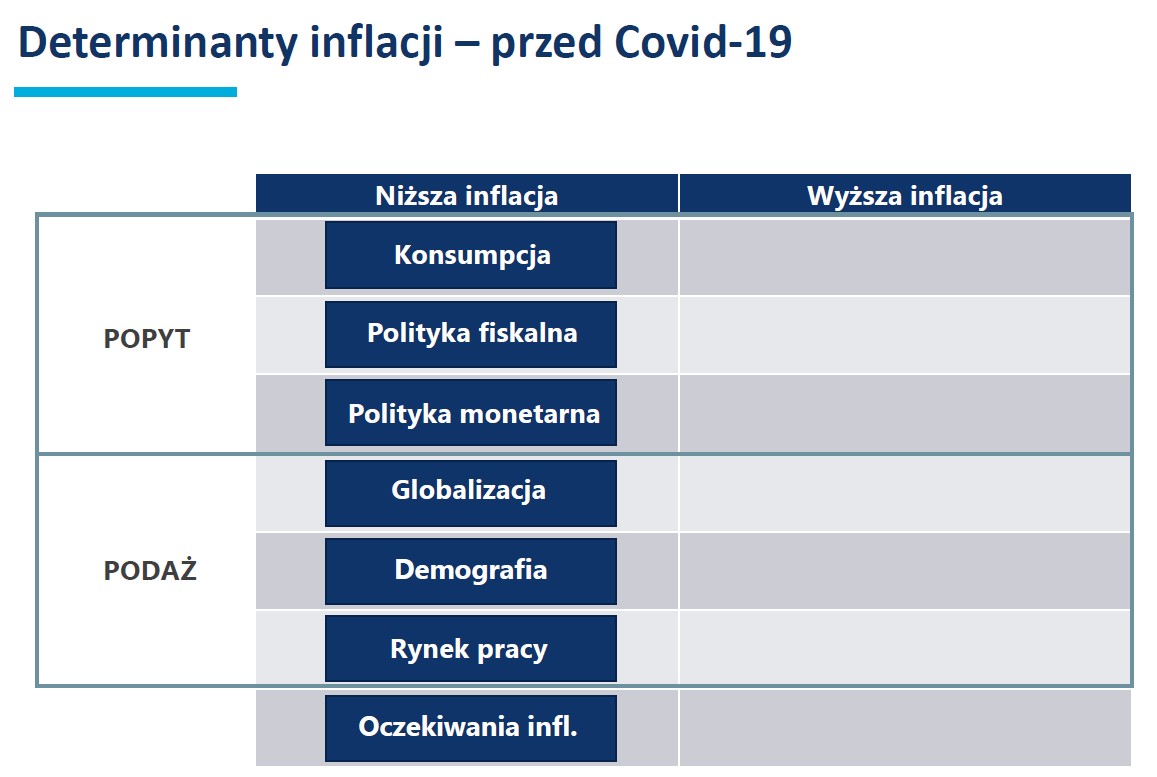

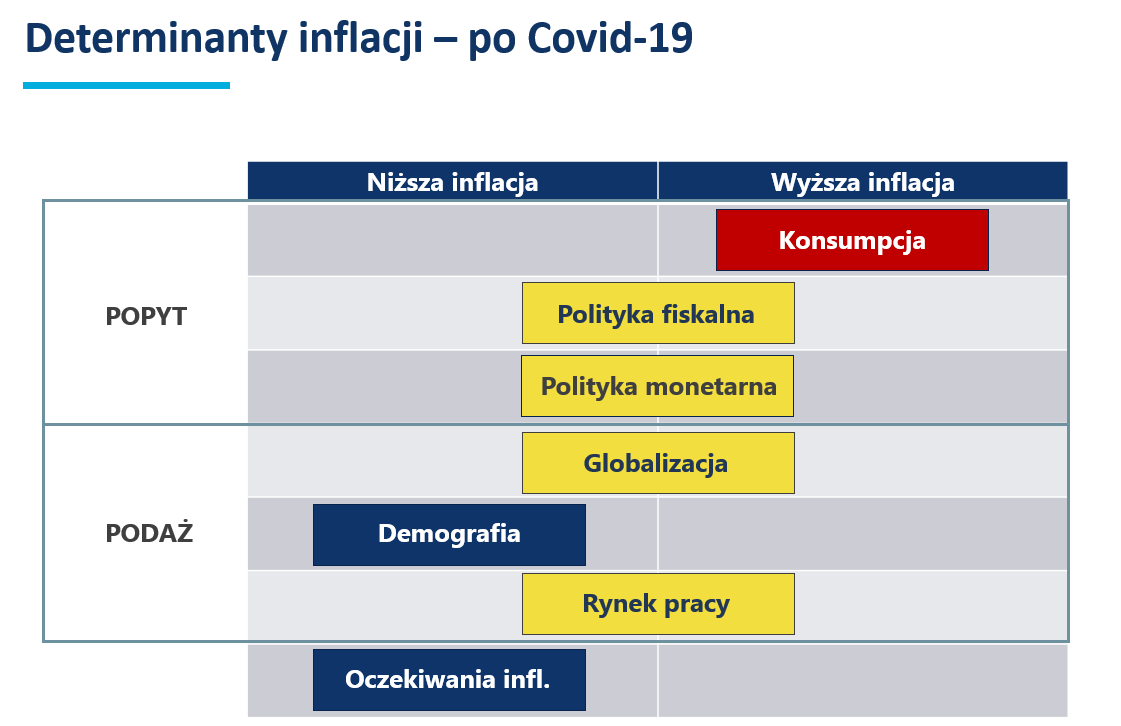

7 głównych źródeł inflacji

Ekspert postanowił wyjaśnić przyczyny inflacji na świecie. W tyn celu przedstawił jej przyczyny na tablicy z dwoma kolumnami. Po lewej stronie znajdują się czynniki, które inflację obniżają. Oznaczone są kolorem niebieskim. Ekonomista zaczął od wyjaśnienia czynników, które obniżały inflację od lat 90. Wymienił On 7 podstawowych czynników. Są to kolejno: konsumpcja, polityka fiskalna, polityka monetarna, globalizacja, demografia, rynek pracy i oczekiwania inflacyjne. Inflacja jest wypadkową działania wszystkich tych sił. Jak widzimy na poniższej tabeli, przed COVID wszystkie znajdują się w grupie czynników obniżających inflację.

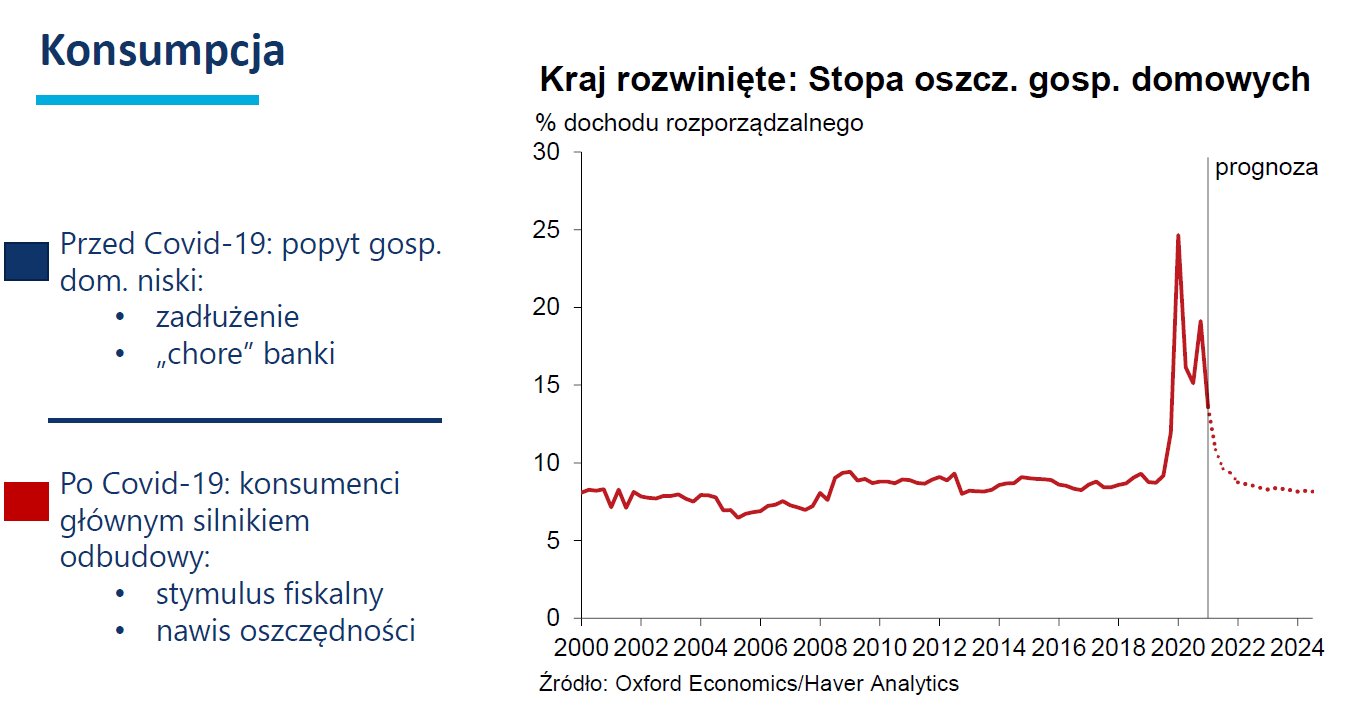

Ekonomista zauważa, że konsumpcja przez ostatnie dekady, a zwłaszcza po kryzysie finansowym sprzed 13 lat, była w krajach Zachodu bardzo anemiczna. Banki centralne próbowały ją pobudzić, ale wszelkie próby kończyły się fiaskiem. Obecnie sytuacja jest zupełnie inna. Bardzo silna konsumpcja (a zawłaszcza dóbr) powoduje, że czynnik ten idzie na prawą stronę tablicy.

Kolejnym czynnikiem jest polityka fiskalna po kryzysie z 2008 roku. Państwa bojąc się wysokiego długu publicznego, zaczęły zaciskać pasa. Niższe wydatki państwa ograniczyły popyt. Ostatnie lata są za to czasem olbrzymich pakietów stymulacyjnych. W USA rozdano nawet czeki. Ekonomiści, wyciągając wnioski z ostatniego kryzysu, postanowili nie zaciskać pasa, dzięki czemu udało się uchronić rynek pracy. Większe wydatki wpłynęły jednak na wyższą inflację. W kolejnych latach jednak przyjdzie zacieśnienie. Przesuwamy na środek — dodaje ekonomista.

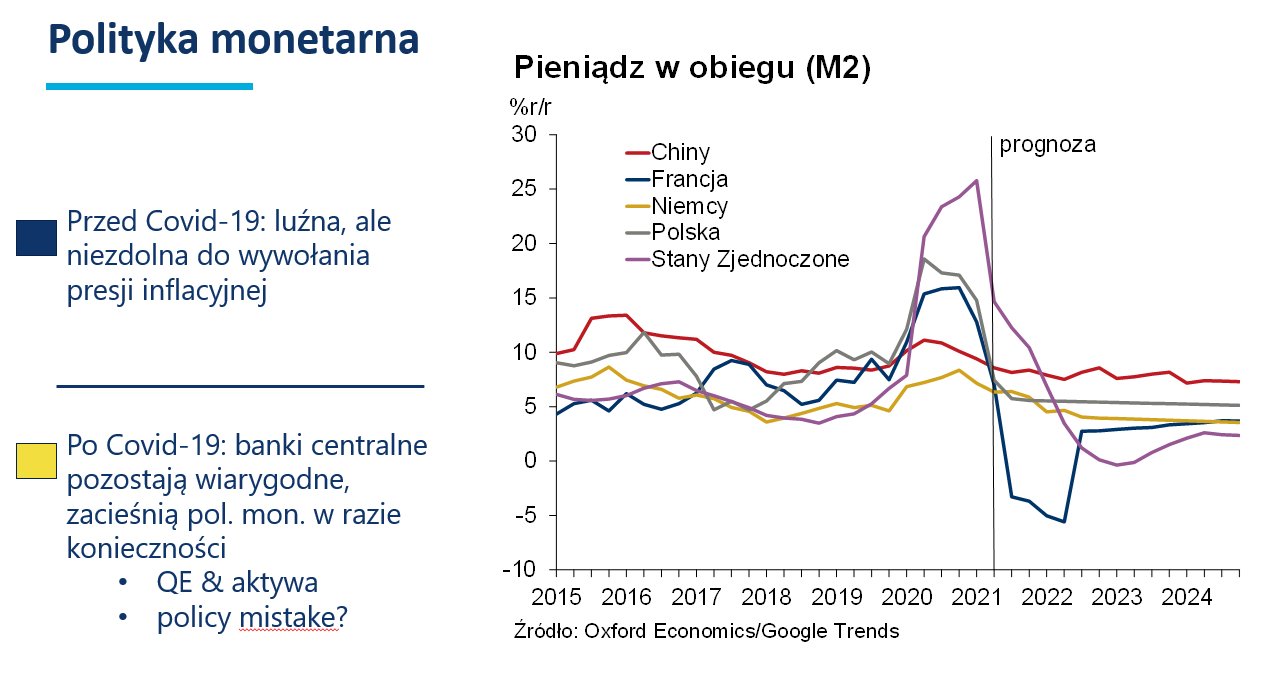

Polityka monetarna była dotychczas niezdolna do wywołania trwałej presji inflacyjnej. Po ostatnim kryzysie była skupiona na skupach aktywów. Teraz jest zdecydowanie aktywniejsza i bardziej cierpliwa z zacieśnieniem. Dynamika podaży pieniądza w czasie kryzysu pandemicznego wystrzeliła w górę, ale w 2022 roku spadnie. Czynnik wędruje na środek.

A co z globalizacją? Po 1990 roku nastąpiło włączenie do światowej gospodarki Chin, Europy Środkowej i byłych krajów ZSRR. Podwoiło to światowy zasób siły roboczej. To była olbrzymia deflacyjna presja na ceny dóbr przez ostatnie 20-25 lat. Co prawda odwrót trendów wydaje się być mało prawdopodobny, ale pandemia na pewno ograniczała postęp globalizacji. Ten czynnik również wędruje więc na środek.

Starzenie się społeczeństwa to dezinflacyjna siła. Im ludzie są starsi, tym stopa oszczędności wyższa, a wydatki niższe. To powoduje, że inflacja w starszych społeczeństwach jest relatywnie niska. Trend ten się nie zmieni. Starzenie dopadnie kolejne kraje, więc demografia zostaje po lewej stronie.

Rynek pracy jest kolejną przyczyną wyższej inflacji. W ostatnich dekadach związek między płacami a cenami (Krzywa Phililipsa) znacznie osłabł w stosunku do lat 70′ i 80′. Wśród powodów jest m.in. mniejsza siła związków zawodowych czy offshoring. Teraz jednak związek może się na nowo uwidocznić. W czasie pandemii rynki pracy zostały osłonięte przed kryzysem (dzięki dużemu wsparciu rządu). To sprawiło, że presja płacowa jest bardzo duża i może się ona przełożyć na ceny dóbr i usług. Rynek pracy wędruje więc na środek tabeli.

Dla państw Zachodu tablica wygląda tak jak poniżej. Ryzyka przesunęły się na środek. Nie wystarczy to do podbicia inflacji w dłuższym okresie. Oczekiwania inflacyjne są stabilne, banki centralne wiarygodne, a rządy i konsumenci ograniczą swoje wydatki — twierdzi ekonomista.

Inflacja w Polsce znacznie wyższa

W przypadku Polski nie wygląda to jednak tak dobrze. Sytuacja jest znacznie bardziej złożona. Polityka monetarna była zdaniem ekonomisty zbyt luźna i źle komunikowana, co podbija oczekiwania inflacyjne. Polski Ład podbije konsumpcję, a rynek pracy jest znacznie ciaśniejszy niż na zachodzie Europy (niskie bezrobocie).

To sprawia, że znaczna część dotychczasowego wzrostu inflacji w Polsce (zwłaszcza przez Covid-19) to inflacja w uslugach, napędzana wzrostem płac. Odchylenie inflacji uslug od trendu jest bardzo duże – zdecydowanie większe nawet niż w krajach regionu – komentuje Mateusz Urban.

Na dodatek rosną też ceny energii elektrycznej i mamy naprawdę niepokojące prognozy. Gdy dodamy do tego niedobory materiałów i podwyższone oczekiwania inflacyjne, to możemy spodziewać się podwyżek cen w firmach związanych z oczekiwaniem wyższych cen w przyszłości i efektów drugiej tury.

Zdaniem ekonomisty, to są właśnie zagrożenia, które powinna wziąć pod uwagę przy ustalaniu swojej strategii nowa Rada Polityki Pieniężnej w 2022 r.

Ceny energii w końcu się „uspokoją” (już widzimy stabilizację na ropie, do pewnego stopnia w gazie), ale inflacja bazowa jest w Polsce już prawie na poziomie 5% a płace rosną niemal w tempie dwucyfrowym – dodaje ekonomista.

Wszelkie prawa do treści zastrzeżone.

Post Views: 3 582