Jak wynika z analizy przygotowanej przez PKO Bank Polski, zdolność kredytowa Polaków znacznie spadła w ciągu ostatnich kilku miesięcy. Obniżyła się ona nawet o ponad połowę względem 2021 r. Co warto zaznaczyć, za ten spadek nie odpowiada jedynie Rada Polityki Pieniężnej, której decyzje sprawiły, że referencyjna stopa procentowa wynosi obecnie 4,5 proc. Otóż za około jedną trzecią spadku odpowiada Komisja Nadzoru Finansowego (KNF), która zaostrzyła politykę kredytową.

Zdolność kredytowa Polaków leci na łeb na szyję

Liczba wniosków kredytowych w Polsce maleje w relatywnie szybkim tempie. Takowych w lutym było aż o 36,3 proc. rok do roku mniej. Spadek ten wynika z tego, iż zdolność kredytowa Polaków szybko spada.

Zobacz także: Zobacz także: Gwałtowny wzrost stóp procentowych! RPP zaskakuje wszystkich

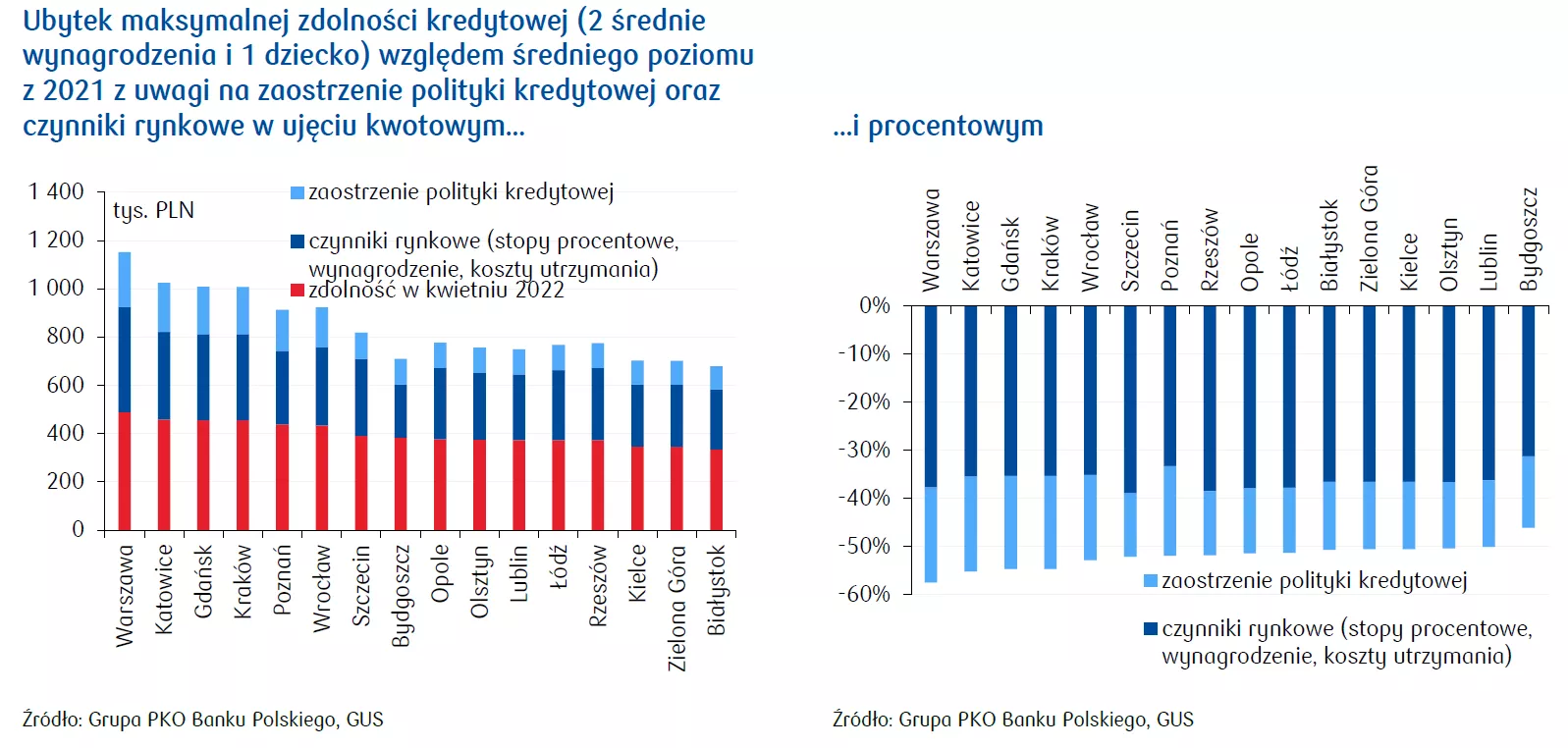

Otóż jak widać na zamieszczonym poniżej wykresie zdolność kredytowa gospodarstwa domowego składającego się z dwóch osób dorosłych i dziecka, którego łączny dochód równy jest dwóm przeciętnym wynagrodzeniom w danym mieście, znacznie spadła w największych polskich ośrodkach miejskich. Średnio zdolność kredytowa obniżyła się ponad o połowę, a najniższą mają obecnie osoby mieszkające na terenie Kielc, Zielonej Góry i Białegostoku.

Zobacz także: eBay wraca do Polski. Wielkie plany i niska atrakcyjność dla Polaków

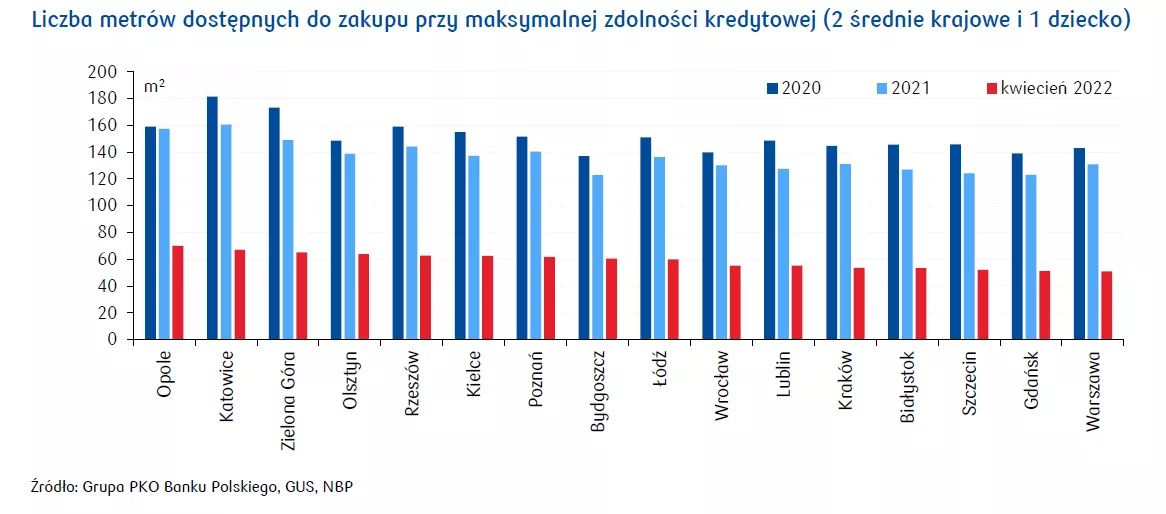

Jednakże, jak zaznaczają analitycy PKO BP, należy skonfrontować maksymalną zdolność kredytową z liczbą metrów kwadratowych dostępnych do zakupu przy zastosowaniu cen dla danego miasta. Po dokonaniu tego zabiegu okazuje się, że w najgorszej sytuacji znaleźli się mieszkańcy stolicy Polski. Ci obecnie za wspomnianą sumę pieniędzy są w stanie kupić mieszkanie mające maksymalnie trochę ponad 50 metrów kwadratów. Z kolei w zeszłorocznym kwietniu po wzięciu największego możliwego kredytu mogli oni sobie pozwolić na zakup mieszkania o powierzchni 150 metrów kwadratowych. Z kolei w najlepszej sytuacji są gospodarstwa domowe z Opola, które mogą sobie pozwolić na zakup prawie 70 metrów kwadratowych.

Za spadek odpowiada zarówno RPP, jak i KNF

Co warto zaznaczyć, za analizowany spadek zdolności kredytowej Polaków nie odpowiada jedynie RPP, której decyzje doprowadziły do tego, że obecnie stopa referencyjna wynosi 4,5 proc. Otóż wzrost stóp procentowych przyczynił się do dwóch trzecich analizowanego spadku. Za pozostałą część odpowiada KNF, a dokładniej to, iż zaostrzyła ona politykę kredytową. Otóż jak możemy wyczytać w analizie ekonomistów PKO BP, Komisja nakazała bankom:

Przy wyliczaniu zdolności kredytowej uwzględniać wyższe koszty utrzymania gospodarstwa domowego, a do liczenia zdolności kredytowej przyjmować oprocentowanie powiększone o 5 pp.