Statystyka jest taką dziedziną nauki, która jest bardzo podatna na niezrozumienie lub czasami nawet na manipulację. Jednocześnie jest bardzo nośną medialnie dziedziną. Wystarczy wspomnieć ostatnie miesiące, gdy na paskach głównych stacji telewizyjnych, czy nagłówkach serwisów informacyjnych pojawiają się pisane kapitalikami zdania o kolejnych rekordach inflacji, czy podwyżkach stóp procentowych.

W tej dynamicznej rzeczywistości, gdzie liczy się klikalność i najlepiej wywołanie skrajnej emocji, swoje miejsce mają, a przynajmniej powinny mieć trochę głębsze analizy ekonomiczne. Oparte na szerszej wiedzy i z szerszym spojrzeniem na rzeczywistość, a jednocześnie pisane prostym i zrozumiałym językiem. Tego typu analizę zjawiska spirali płacowo-cenowej oraz marżowo-cenowej można było przeczytać na łamach tego portalu.

Po lekturze artykułu postanowiliśmy pogłębić temat i spróbować obalić tezę o spirali marżowo-cenowej, szukając przyczyn wysokich rentowności przedsiębiorstw oraz podwyższonej wydajności pracowników.

Wszystko to statystyka

Dokonując analizy jakiegoś zjawiska, w naszym przypadku ekonomicznego, badacz/analityk ma w głowie hipotezę, często być może jest nawet przekonany o słuszności swoich przypuszczeń i hipoteza staje się tezą, którą chce się udowodnić.

Wtedy też, podając jedną daną wyciągamy z niej wnioski, zapominając o szerszym spojrzeniu na cały obraz, a czasami również o zbadaniu przyczyn danego zjawiska. Tak też wydaje się jest z teorią dotyczącą spirali marżowo-cenowej. Autor artykułu ,,Co napędza inflację w Polsce? Wiele wskazuje na spiralę marżowo-cenową [RAPORT OG]” w naszej ocenie sięgnął po odpowiedni zestaw danych tj. odpowiedni dla jego tezy.

Rekordowo rosnące rentowności i inflacja są przejawem spirali marżowo-cenowej.

Ten cytat pochodzi z przytaczanej powyżej analizy, jest poparty jedną daną czyli rentownością brutto i netto przedsiębiorstw niefinansowych. Ciężko polemizować z twardą daną przekazaną przez GUS. Można jednak pokusić się o próbę odnalezienia przyczyn tych wysokich rentowności. Zanim jednak o tym, trzeba dla jasności przekazu podkreślić, że dane GUS o rentownościach przedsiębiorstw dotyczą tylko 47 tys. przedsiębiorstw z ponad 2 mln firm działających w gospodarce. Trudno zatem zrozumieć, jak 47 tys. firm rozproszonych branżowo zawiązuje zmowę cenową i podwyższa ceny swoich usług i towarów i oddziałuje to na pozostałe firmy, a następnie na obywateli poprzez kanał inflacji.

Wracając jednak do owych rentowności: żeby zrozumieć skąd firmy w 2021 r. i na początku 2022 r. zarabiają więcej niż jeszcze kilka lat temu, warto na chwilę cofnąć się w czasie do roku 2020 i 2019 i porównać coś więcej niż tylko czystą rentowność netto. W 2020 r. weszły w życie tzw. tarcze antykryzysowe. Pierwszy raz w historii naszego kraju, w bezprecedensowej dotąd sytuacji, rząd zdecydował się wspomóc bezpośrednio przedsiębiorców, działając w obronie gospodarki, w tym rynku pracy. Na rynek, w różnej formie, wypuszczono ponad 240 mld zł, z czego blisko 190 mld trafiło do przedsiębiorców. Można polemizować czy tryb i kryteria dostępu do tych środków były celowe, sprawiedliwe i momentami uzasadnione oraz rozważać skutki uboczne tego wsparcia. Efekt jednak był taki, że: przedsiębiorcy mogli utrzymać się na rynku i jednocześnie nie musieli redukować kosztów działalności. Z drugiej strony przez cały 2020 r. centralne i często nagłe ograniczenia działalności gospodarczej i aktywności obywateli powodowały, że popyt na dobra i usługi znacznie zmalał. Przemysł w pierwszych chwilach wybuchu pandemii praktycznie załamał się notując dynamiki spadku w kwietniu i maju odpowiednio o 24,6% oraz 16,9%. Jakakolwiek aktywność przemysłu wróciła dopiero na tory późną jesienią 2020 r.

Środki z owych tarcz trafiały do przedsiębiorców i widać to w nominalnych danych GUS. Pozostałe przychody operacyjne, w których mieszczą się dotacje, pożyczki, czyli instrumenty wykorzystywane w tarczach, w 2019 r. wynosiły 54,4 mld zł, w 2020 już 72,8 mld zł. Rok 2021 to kolejny wzrost do 94,5 mld zł. Ta kategoria przychodów przez dwa lata wzrosła przez dwa lata o 74%. W tym samym czasie po stronie kosztów w kategorii pozostałych kosztów operacyjnych przedsiębiorstwa odnotowały wzrost o 12%. Widać zatem wyraźnie, że to pomoc publiczna w czasie pandemii spowodowała, że firmy zostały dofinansowane na tyle poważnie i na tyle niski był popyt na usługi i towary, że zamiast wydawać te środki firmy je zgromadziły. To jednak nie wszystko spójrzmy na…

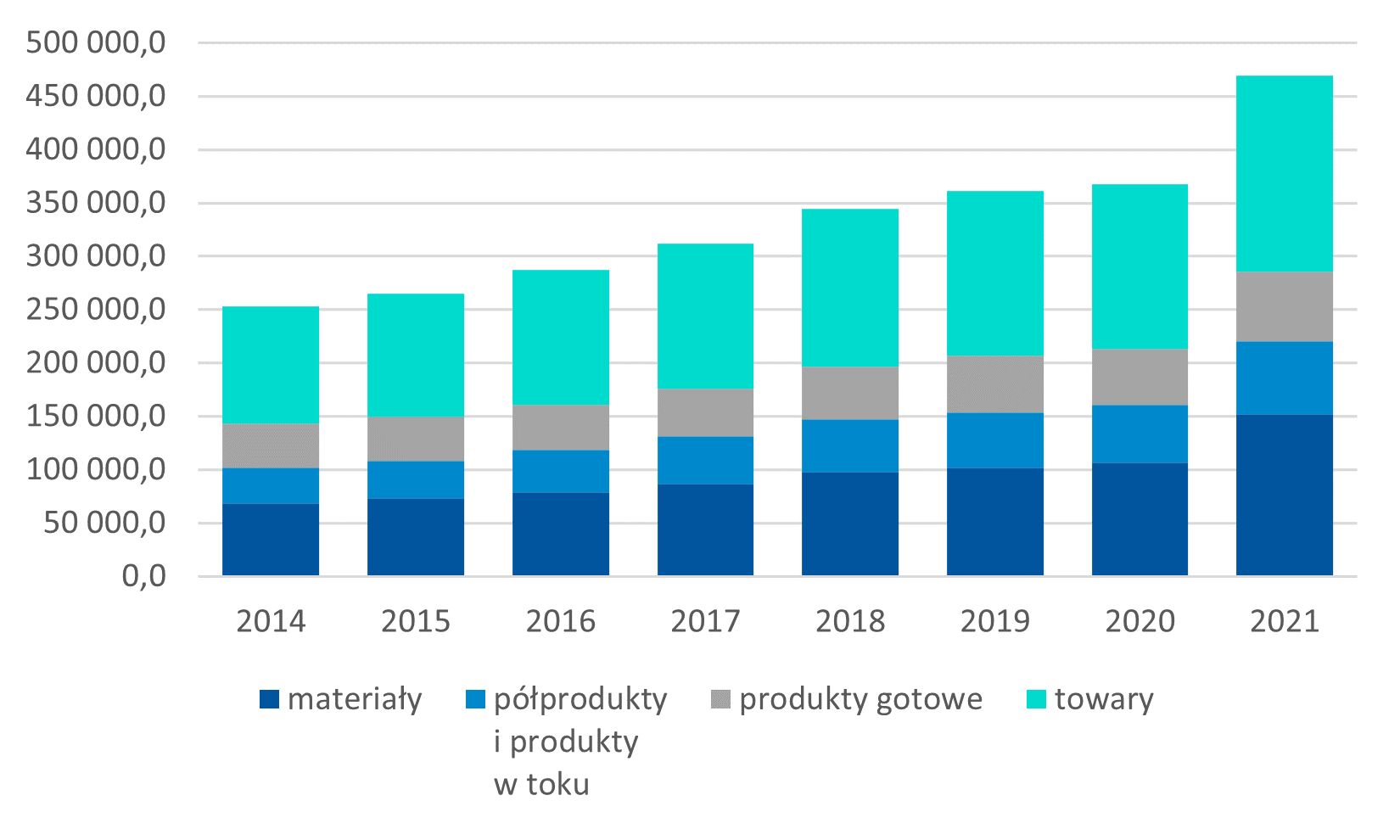

Zapasy – czyli pragmatyzm przedsiębiorców

Działając w czasie zmniejszonego popytu w 2020 r. oraz w stałej niepewności co do przyszłości, szczególnie tej związanej z kształtowaniem się cen na rynkach hurtowych oraz brakami w dostawach, przedsiębiorcy zaczęli gromadzić zapasy. W 2020 r. przedsiębiorstwa posiadały zapasy na kwotę 107 mld zł, w 2021 r. odnotowano wzrost o 28%. Rosły wszystkie kategorie zapasów od materiałów (42,3% r/r), po półprodukty (27,1% r/r), przez materiały gotowe (23,6% r/r) oraz towary (19,7% r/r). Z deklaracji przedsiębiorców, z I kw. 2022 r., zbieranych przez NBP wynika, że taka ilość zapasów jest nadal niewystarczająca do realizacji bieżących zamówień.

Wykres 1. Kategorie zapasów w przedsiębiorstwach niefinansowych w latach 2014-2021 (w mln zł)

Źródło: opracowanie własne Konfederacja Lewiatan na podstawie danych GUS

Co to oznacza dla rentowności? Przedsiębiorstwa kontraktując i kupując „na zaś” w momencie realizacji odłożonego przez obywateli, ale także innych przedsiębiorców popytu były w stanie wywiązywać się częściowo z własnych zobowiązań. Jednocześnie trudno oczekiwać, że firma, wiedząc, że w momencie zejścia ze stanu zapasów będzie musiała odtworzyć (o ile się jej uda) stany magazynowe po zdecydowanie wyższych kosztach, zdecyduje się na sprzedaż swoich towarów i usług po cenach niższych niż rynkowe. Pomijamy tutaj zwiększone koszty pracy wynikające z presji płacowej oraz zmian podatkowych. Obecnie nadal jest kontynuowany trend gromadzenia zapasów, a informacji o tym dostarcza nam wskaźnik PMI dla polskiego przemysłu, gdzie zapasy pozycji zakupionych wzrosły w czerwcu czternasty miesiąc z rzędu. Widać również, po wstępnych odczytach PKB dla pierwszego kwartału, że nasz rozwój gospodarczy opiera się właśnie głównie o zapasy i rozpędzony popyt konsumpcyjny.

Wykres 2. Zmiana rok do roku kategorii zapasów w przedsiębiorstwach niefinansowych w latach 2015-2021 (w %)

Źródło: opracowanie własne Konfederacja Lewiatan na podstawie danych GUS

Podsumowując, przedsiębiorcy w obawie przed wzrostem cen i brakami dostaw zapełniali magazyny gdy tylko była ku temu sposobność. W momencie powrotu aktywności gospodarczej w minionym i obecnym roku produkcja ruszyła pełną parą, a produkty są sprzedawane po cenach rynkowych, mimo że koszt ich wytworzenia jest niższy, bo wynika z niższych cen zakupowych. Przy tak zmiennej dynamice kosztów producentów, zapasy kupione miesiąc czy dwa wcześniej będą również generować większe niż wcześniej rentowności, gdy koniunktura odznaczała się większą stabilnością.

Skąd się bierze tak duża różnica wydajność pracy i wynagrodzeń

To wszystko magia statystyki można byłoby tak to skwitować. Jest wiele definicji wydajności pracy. Najczęściej używanymi są te prostsze miary czyli realne PKB na zatrudnionego lub realne PKB na przepracowaną godzinę. Tak liczona zmiana wydajność w między 2020 a 2021 r. wynosiła 4,4%. Biorąc pod uwagę wydajność na przepracowaną godzinę 0,9%. Biorąc roczną realną dynamikę wynagrodzeń w 2021 r. na poziomie 3,3% potwierdza się spostrzeżenie, że wydajność rośnie szybciej niż koszty pracy. Różnica jednak jest jak widać niewielka lub nawet, przy wydajności liczonej na przepracowaną godzinę, można wysnuć odwrotne wnioski – płace rosną szybciej niż wydajność. Przypuśćmy jednak, że hipoteza jest prawdziwa i płace rzeczywiście rosną wolniej niż wydajność. W przytaczanym artykule występują jednak rozbieżności blisko dwukrotna między dynamikami płac i wydajności, które to mają udowodnić istnienie spirali marżowo-cenowej.

Dane przytoczone w artykule Pana Gabriela Chrostowskiego, z którym pozwalamy sobie polemizować, dotyczą ponownie jedynie skrawka całej działalności gospodarki. Dodatkowo są obarczone dokładnie tym samym piętnem co dane dotyczące rentowności (zapasy i tarcze antykryzysowe), ponieważ wydajność mierzona jest przychodem przedsiębiorstw minus kosztami wytworzenia. Skoro przychody mamy ewidentnie sztucznie zawyżone to i wydajność liczona w oparciu o te przychody będzie podobnie obarczona błędem.

Zgodziliśmy się jednak, że wydajność rośnie szybciej – nawet ta mierzona realnym PKB na zatrudnionego. Co to zmienia dla istnienia spirali płacowo-cenowej? Absolutnie nic. Cały 2021 r. jak i początek obecnego roku to realizacja wzmożonego popytu konsumpcyjnego, co za tym idzie, przedsiębiorstwa chciały i produkowały znacznie więcej, niż byłyby skłonne produkować w czasie normalnej działalności. Przy czym okazało się, że nie mamy kim produkować. Rynek pracy, jak wspomina zresztą słusznie Autor artykułu, jest w Polsce w znakomitym stanie. Przy braku rąk do pracy i chęci realizacji bieżącego zapotrzebowania rynku, przedsiębiorcy mieli dwie możliwości albo zapłacić więcej pracownikom i liczyć, że ta sama ilość pracowników wyprodukuje więcej (PKB na zatrudnionego rośnie = wydajność) albo produkować znacznie mniej kosztem wyższej marży, ale przy braku ponoszenia większych kosztów pracy. W obu przypadkach ceny dla konsumentów wzrastają, ale nie ma to nic wspólnego z istnieniem spirali marżowo-cenowej.

Adrian Zwoliński

Mariusz Zielonka

Spirala marżowo-cenowa to wynik racjonalnych decyzji, a nie chciwości firm [ANALIZA]