Pomaganie przez państwo w zakupie mieszkania obniża dostępność mieszkań! [BADANIE]

Zgodnie z wyliczeniami ekonomistów, wdrożony w Londynie program opierający się na udzielaniu przez państwo bardzo korzystnych kredytów, zamiast zwiększyć podaż mieszkań, doprowadził jedynie do ich podrożenia

Z badania trójki ekonomistów wynika, że pomaganie przez państwo w zakupie mieszkania często nie czyni mieszkań bardziej dostępnymi. Zgodnie z ich wyliczeniami, wdrożony w Londynie program mieszkaniowy opierający się na udzielaniu przez państwo bardzo korzystnych kredytów, zamiast zwiększyć podaż mieszkań, doprowadził jedynie do ich podrożenia. Doprowadziło to do tego, że zyskali ludzie już posiadający mieszkania, a stracili ci planujący je kupić, którym to właśnie rządzący chcieli pomóc. Ponadto państwowe kredyty okazały się bardzo korzystne dla deweloperów. Ich przychody, jak i zyski znacznie wzrosły na skutek wdrożenia programu.

Chcesz kupić mieszkanie? Brytyjski rząd Ci pomoże!

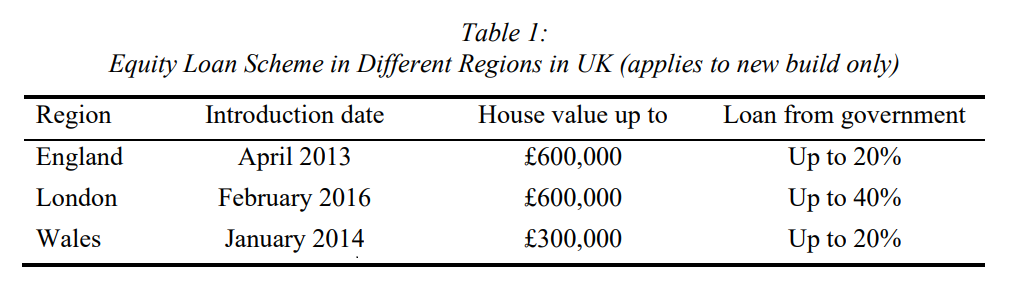

W kwietniu 2013 roku na terenie Anglii wprowadzono program Help to Buy (HtB), który jak sama nazwa wskazuje, polegał na pomaganiu przez państwo w zakupie mieszkania. Dokładniej mówiąc, w celu zwiększenia dostępności mieszkań brytyjski rząd zaoferował mieszkańcom ojczyzny Szekspira, kupującym swoją pierwszą nieruchomość oraz posiadającym depozyt w wysokości 5 proc. wartości nieruchomości pożyczki na kwotę wynoszącą 20 proc. ceny danej nieruchomości. Przy czym, co warto zaznaczyć, długu tego nie trzeba było w ogóle spłacić, o ile nie chciało się sprzedać mieszkania, na które wzięło się pomoc od państwa. Jeżeli zaś ktoś zdecydował się na ten krok, musiał oddać rządzącym 20 proc. z kwoty, za którą udało mu się spieniężyć nieruchomość. W praktyce oznacza to, że mieszkańcy Anglii zyskali możliwość wzięcia hipoteki ze znacznym wkładem własnym, którego praktycznie całą wartość stanowiła państwowa dopłata, co umożliwiło im zadłużenie się na bardzo korzystnych warunkach.

Przy czym program okazał się tak popularny (łącznie z jego pomocą w Wielkiej Brytanii kupiono aż 195 000 mieszkań w latach 2013-2018), iż niedługo wdrożono go w Walii, choć w mniej korzystnej formie. Podczas gdy mieszkańcy Anglii mogli otrzymać kredyt, o ile wypatrzone przez nich mieszkanie nie kosztowało więcej niż 600 tys. funtów, tak Walijczycy musieli się zadowolić kupnem nieruchomości o maksymalnej wartości 300 tys. funtów. Dla odmiany w Londynie w 2016 roku wprowadzono bardziej hojną wersję tego programu. Otóż mieszkańcy stolicy Wielkiej Brytanii w ramach Help to Buy mogli otrzymać pożyczki na kwotę wynoszącą aż 40 proc. wartości nieruchomości. Opisane tutaj różnice (dodatkowo zostały one wypisane w tabelce na dole) zostały wykorzystane przez trójkę badaczy Felipe Carozziego, Christiana Hilbera oraz Xiaoluna Yu w celu odkrycia, jak kończy się pomaganie przez państwo w zakupie mieszkania.

Zobacz także: Ile mieszkań buduje się w Polsce? W 2022 roku padł rekord

Czy pomaganie przez państwo w zakupie mieszkania zwiększa dostępność mieszkań? To zależy od elastyczności podaży!

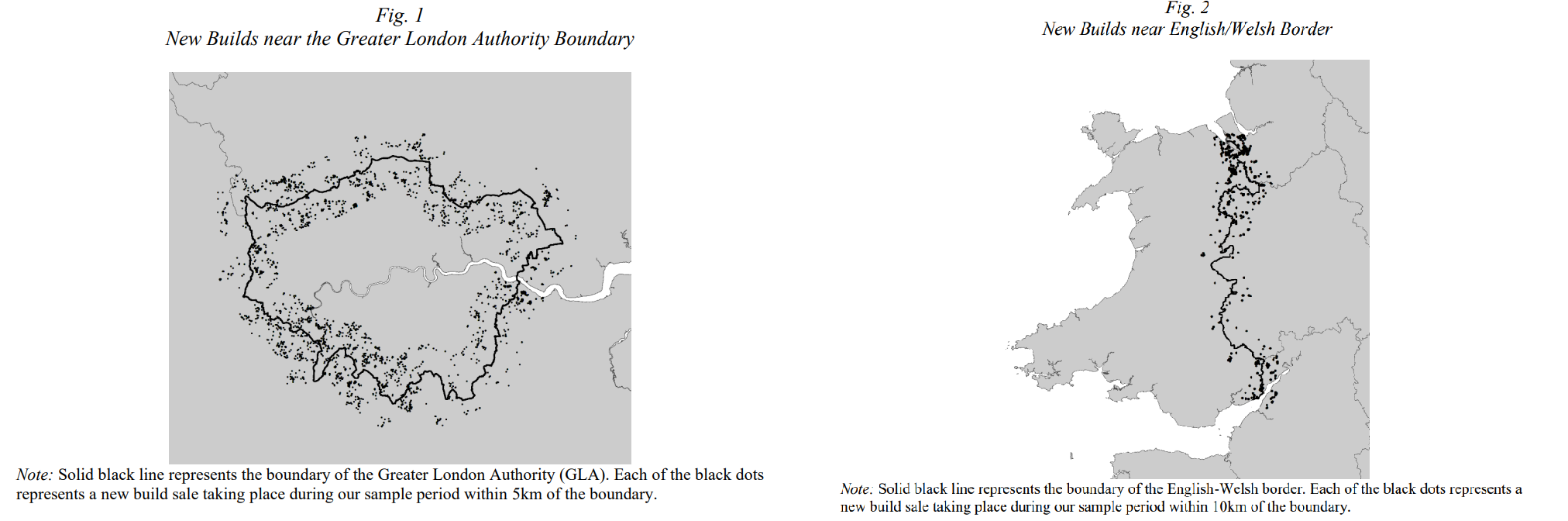

Postanowili oni przeprowadzić dwie oddzielne analizy dla dwóch rynków. Jednego znajdujący się w odległości 10 km od granicy między Anglią i Walią oraz drugiego znajdujący się w odległości 5 km od granicy Londynu (oba Czytelnik może podziwiać na zamieszczonej poniżej mapie). W końcu przykładowo tereny leżące blisko granicy, ale nadal stanowiące część Londynu od okręgów leżących minimalnie poza Londynem, jeżeli chodzi o rynek mieszkaniowy, powinny różnić się praktycznie jedynie pod względem hojności Help to Buy, czyż nie. Dzięki temu stosunkowo łatwo zaobserwować wpływ tego programu. Przy czym, aby mieć pewność, iż tylko na tym polu tereny te od siebie odbiegają, postanowili zestawić wspomniane rynki z rynkiem znajdującym się wzdłuż granicy Manchesteru, w przypadku którego nie doszło do zróżnicowania funkcjonowania programu.

Przy czym, co warto zaznaczyć, badacze postanowili przeprowadzić dwie oddzielne analizy dla dwóch osobnych rynków z jeszcze jednego ważnego powodu. Otóż dzięki niemu badacze byli w stanie ocenić, jak program działa w zależności od elastyczności podaży. W przypadku rynku znajdującego się na granicy Anglii i Walii mamy do czynienia ze stosunkowo elastyczną podażą. W latach funkcjonowania tego programu (dla przypomnienia 2013-2018) znaczna liczba terenów idealnie nadających się pod zabudowę była niezagospodarowana, a ichniejsze odpowiedniki miejscowych planów zagospodarowania i lokalne regulacje dotyczące budownictwa były luźne niczym guma. Biorąc to pod uwagę, ekonomiści postawili hipotezę, iż w przypadku terenów leżących w Anglii podaż dynamicznie odpowie na wzrost popytu, w wyniku czego program doprowadzi raczej do powstania nowych mieszkań, niż do podniesienia cen.

Zobacz także: Poczta Polska idzie z duchem czasu? Inwestuje miliony w e-commerce

W przypadku Londynu sytuacja ma się zupełnie inaczej. Nie dość, że terenów pod zabudowę jest stosunkowo mało, to ze względu na panujące, bardzo restrykcyjne lokalne prawo, nawet te istniejące, trudno wykorzystać. Z tego powodu, w przypadku Londynu pomaganie przez państwo w zakupie mieszkania powinno było się skończyć wzrostem popytu przy pozostającej na dokładnie takim samym poziomie podaży. Oznacza to, że program powinien przełożyć się raczej na wzrost cen w stolicy Wielkiej Brytanii, niż na zwiększenie się liczby mieszkań. W celu sprawdzenia tych hipotez badacze zebrali dane, przeprowadzili odpowiednie wyliczenia, po czym doszli do następujących wniosków.

Dwie granice, jeden program oraz zupełnie różne skutki

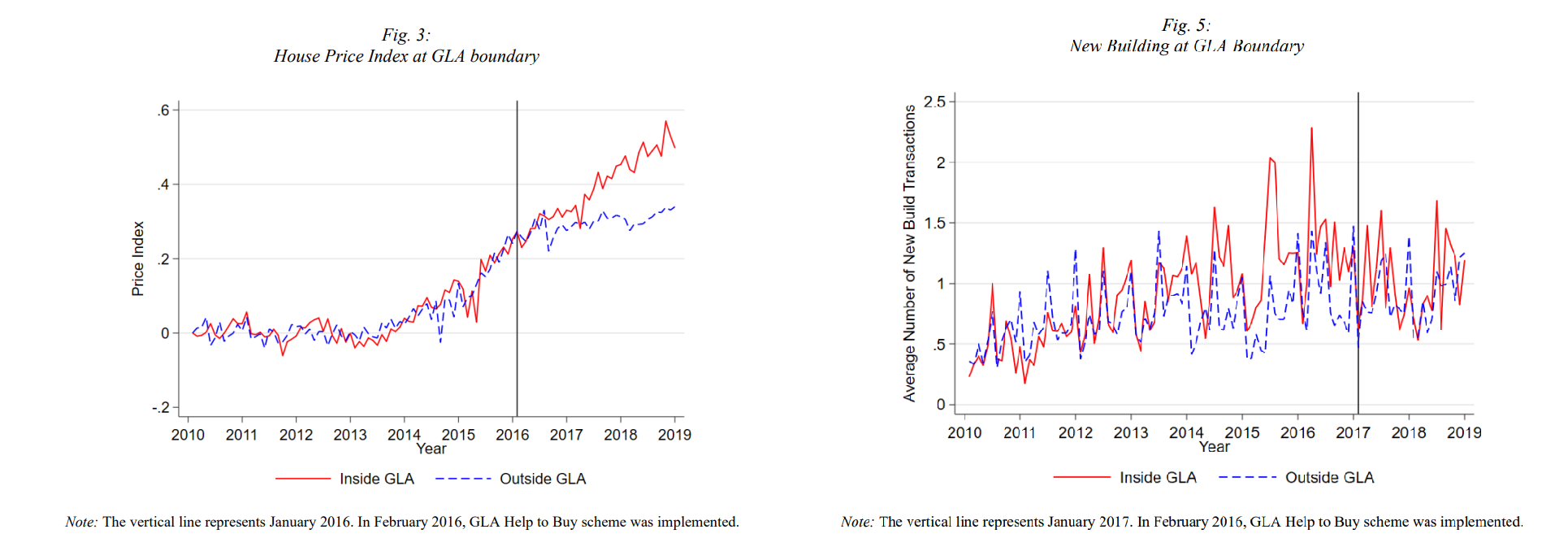

Niezależnie od specyfikacji modelu (liczby uwzględnionych zmiennych) w przypadku granicy między Anglią i Walią badacze zawsze dochodzili do tego samego wniosku — pomaganie przez państwo w zakupie mieszkania w istotny statystycznie sposób zwiększyło podaż mieszkań, co z resztą bardzo dobrze widać na zamieszczonym poniżej po prawej stronie wykresie. Na skutek wdrożenia programu przy innych czynnikach niezmienionych średnia liczba sprzedanych nowo wybudowanych mieszkań (badacze postanowili wykorzystać tą zmienną do aproksymacji liczby powstałych w analizowanym okresie nieruchomości) na poziomie stosunkowo małych okręgów znajdujących się po stronie angielskiej wzrosła aż o 0,42.

Jeżeli zaś chodzi o ceny nowych nieruchomości to tylko w przypadku modelu, o najbiedniejszej specyfikacji wykryto marginalnie istotny statystycznie dodatni efekt. Oznacza to, że analizowany program najprawdopodobniej nie przyczynił się do podbicia cen na wschód od Walii. Przy czym ten brak wpływu na ceny nowych mieszkań widać również na zaprezentowanych na poniższym wykresie po lewej stronie danych.

Zobacz także: Posiadanie własnego mieszkania pozytywnie wpływa na dobrostan psychiczny

Zupełnie inaczej sytuacja wygląda w przypadku Londynu. Niezależnie od tego, jak badacze wyspecyfikowali swój model, zawsze wychodziło im, iż program nie wpłynął istotnie statystycznie na przeciętną liczbę sprzedanych, nowo wybudowanych domów na terenie okręgów leżących w stolicy Wielkiej Brytanii. Z danych zamieszczonych na poniższym wykresie zdaje się wynikać dokładnie ten sam wniosek. Sytuacja ma się zupełnie inaczej, jeżeli chodzi o ceny mieszkań. Te, jak widać na poniższym wykresie po lewej stronie, po 2016 roku wręcz wystrzeliły w górę. Przy czym, zgodnie z wyliczeniami badaczy fakt, iż ten wzrost miał miejsce akurat po wdrożeniu programu, nie jest przypadkiem.

Z szacunków ekonomistów wynika, iż pomaganie przez państwo w zakupie mieszkania w zależności od specyfikacji modelu podniosło średnie ceny nowych budynków w okręgach znajdujących się na terenie Londynie od 4,5 do 6,4 proc. Podsumowując te ustalenia, pomaganie przez państwo w zakupie mieszkania w przypadku miejscowości charakteryzujących się bardzo elastyczną podażą zwiększyło dostępność mieszkań, w przypadku terenów charakteryzujących się mocno skrępowaną podażą, jeszcze ją obniżyło.

Pomaganie przez państwo w zakupie mieszkania bardzo pomogło… deweloperom!

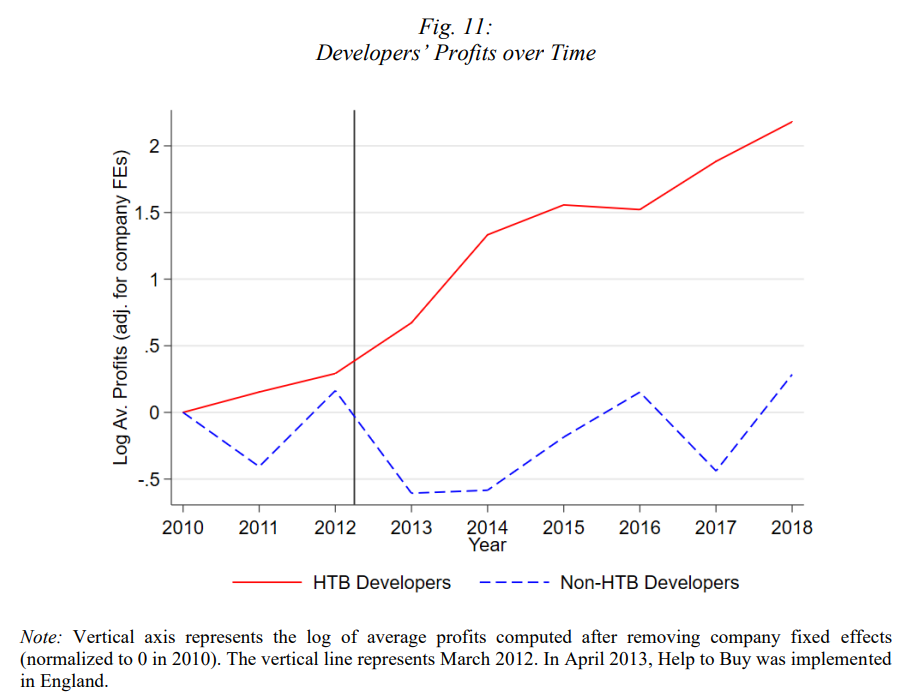

Jednakże to nie wszystko ekonomiści postanowili przyjrzeć się również jednej ciekawej kwestii. Otóż po otrzymaniu pomocy od państwa mieszkaniec Wielkiej Brytanii mógł postawić sobie dom, korzystając przy tym jedynie z usług firm deweloperskich zarejestrowanych w odpowiednim rejestrze. Ekonomiści postanowili zbadać, jak radziły sobie podmioty, którym udało się w nim znaleźć, a jak te, które nie miały takiego szczęścia. W tym celu zebrali oni dane odnośnie 84 stosunkowo dużych deweloperskich firm, a następie przeprowadzili obliczenia. Z nich wynika, iż przedsiębiorstwa te powinny całować stopy członków brytyjskiego rządu.

Zobacz także: Dostępność mieszkań nie taka straszna jak ją malują? Tak sugerują ekonomiści PKO BP

Zgodnie z ustaleniami ekonomistów wzrost pięcioletniego, średniego udziału nieruchomości budowanych w ramach Help to Buy w ogóle budowanych przez deweloperów nieruchomościach o zaledwie 1 proc. przekładał się w statystyczny istotny sposób na wzrost przychodów o 1,1 proc. Co więcej, równie silne efekty zaobserwowano w przypadku zysków brutto oraz netto. Ponadto warto zanotować, iż jak widać na poniższym wykresie, jeżeli chodzi o wzrost przeciętnego zysku, deweloperzy znajdujący się odpowiednim rejestrze wręcz zmiażdżyli tych, którym nie udało się budować mieszkań w ramach programu Help to Buy.

Jednakże, jak zaznaczają badacze, warto przy interpretacji tych danych, zachować odpowiednią ostrożność. Po pierwsze próba, mimo że składa się z aż 84 deweloperów, nadal pozostaje stosunkowo mocno ograniczona. Nie uwzględniono w niej na przykład żadnych mniejszych podmiotów. Do tego, deweloperzy, którzy mieli okazję znaleźć się na rejestrze, różnili się między innymi pod względem obszaru działalności od tych, którzy się do niego nie załapali. Przykładowo ze względu na ograniczenie dotyczące wartości nieruchomości, wszystkie firmy zajmujące się budową luksusowych nieruchomości znalazły się w tej drugiej grupie.

Konfederacje i Razem mogą odtrąbić zwycięstwo!

Podsumowując tę, obszerną analizę warto odpowiedzieć na pytanie zadane na samym jej początku. Czy pomaganie przez państwo w zakupie mieszkania faktycznie pomaga młodym w zdobyciu swojego wymarzonego lokum? Z omówionej pracy może wynikać, iż prawda leży pośrodku, ale osobiście jestem odmiennego zdania. Jak wskazał Adam Czerniak w wywiadzie udzielonym dla naszego portalu (całą rozmowę czytelnik może znaleźć u góry) w kraju nad Wisłą mamy do czynienia z polepszaniem się dostępności mieszkań w mniejszych, wyludniających się miejscowościach oraz jej pogarszaniem w przypadku większych ośrodków. Oznacza to, iż w praktyce program ten może umocnić ten trend i sprawić, iż w dużych miastach, w których to Polacy chcą żyć, dostępność mieszkań jeszcze spadnie. Z tego powodu opowiadałbym się za zwycięstwem Konferencji oraz Razem we wspomnianej debacie.

Na wschodzie Polski relatywnie dużo mieszkań nie ma ubikacji, czy centralnego ogrzewania