Podatek od sprzedaży detalicznej, szerszemu gronu znany jako tzw. podatek od obrotu wielkopowierzchniowych marketów, już na etapie tworzenia projektu ustawy budził kontrowersje i dzielił ekonomistów oraz polityków.

Jedni postrzegali go jako skuteczne narzędzie do walki z uchylaniem się od opodatkowania, stosowanym przez duże podmioty na rynku handlu detalicznego. Z kolei inni wskazywali, że nowa danina może zaburzać mechanizm rynkowy poprzez nadmierny protekcjonizm państwa w stosunku do niewielkich sprzedawców. Tę drugą opinię podzieliła Komisja Europejska, która zaledwie trzy tygodnie po wejściu w życie ustawy, nakazała Polsce zawieszenie poboru podatku od sprzedaży detalicznej do czasu zbadania zgodności daniny z regułami pomocy publicznej.

Konstrukcja – kto, ile…?

Pierwszy projekt ustawy dotyczącej nowej daniny publicznej pojawił się 15 września 2015 r. Pierwotna wersja nie zakładała – wbrew obiegowej opinii – podatku „od powierzchni”. To błędne określenie, chętnie powtarzane w doniesieniach medialnych, najprawdopodobniej zostało zaczerpnięte z przepisów dotyczących określenia samego podmiotu opodatkowania. Podatnik został bowiem scharakteryzowany jako podmiot gospodarczy prowadzący działalność handlową w sklepie wielkopowierzchniowym, tj. o powierzchni powyżej 250 m2. Przedmiot opodatkowania zdefiniowano natomiast jako dostawę towarów na rzecz podmiotów nieprowadzących działalności gospodarczej na terytorium kraju, a także świadczenie usług związanych z dostawą tychże towarów. Podatek, według tej wersji projektu, miał być płacony od kwoty należnej dostawcy z tytułu dostawy towaru lub usługodawcy z tytułu świadczenia usług związanych z dostawami. Co do stawki podatku, propozycje były dwie: pierwsza z nich przewidywała opodatkowanie stałą stawką 2%, natomiast druga – skalę progresywną z trzema progami oraz najniższą podstawą opodatkowania wynoszącą 700 tys. zł. W pracach nad projektem przewinął się również pomysł zastosowania wyższych stawek w niedziele i święta. Kontrowersje budziło opodatkowanie sprzedaży internetowej oraz podmiotów prowadzących działalność na podstawie umowy franczyzy [Uzasadnienie do projektu ustawy z dnia 15 września 2015].

Podatnicy wpłacający najwyższy podatek od sprzedaży detalicznej według pierwszego projektu ustawy o podatku od sprzedaży detalicznej

Dziewięć miesięcy później, 15 czerwca 2016 r. do Sejmu trafił kolejny projekt ustawy o podatku od sprzedaży detalicznej. Tym razem zakładał on, że podatnikami będą wszyscy sprzedawcy detaliczni, a przedmiot opodatkowania określono jako przychód ze sprzedaży (z uwzględnieniem zaliczek, rat i tym podobnych, zaewidencjonowany na kasach fiskalnych). Kwotę wolną od opodatkowania określono na poziomie aż 17 mln zł – ustawodawca zastrzegł, że podatek płacony będzie od nadwyżki powyżej tej kwoty według skali zaprezentowanej w tabeli 1, w okresach miesięcznych [Projekt ustawy z dnia 15 czerwca 2016].

Skala podatkowa w świetle drugiego projektu ustawy o podatku od sprzedaży detaliczne

Źródło: opracowanie na podstawie projektu ustawy z dnia 15 czerwca 2016

Źródło: opracowanie na podstawie projektu ustawy z dnia 15 czerwca 2016

Warto zauważyć, że po przeanalizowaniu konstrukcji zapisu dotyczącego drugiego progu, pojawiły się wątpliwości, czy aby na pewno powinien on być liczony od kwoty 170 mln zł. Wskazywano, że graniczna kwota może być również rozumiana jako suma kwoty 170 mln zł i kwoty wolnej od podatku 17 mln zł, a więc 187 mln zł. Takie rozumienie przepisów było jednak nadinterpretacją i nie znajdowało uzasadnienia w treści całego projektu [Wołoszczuk 2016].

Po konsultacjach publicznych zrezygnowano z szeregu zapisów. Zaniechano opodatkowania sprzedaży przez Internet, wyższych stawek w niedzielę i święta, a także z opodatkowania sieci franczyzowych. Regulacje te sprawiałyby duże problemy zarówno w ewidencji, jak i przy ustalaniu momentu dokonania transakcji czy płatnika w przypadku sprzedaży transgranicznej [Zieliński 2016]. Ostatecznie projekt został przyjęty przez Sejm 6 lipca 2016 r. (234 głosy za, 207 przeciw, 2 wstrzymujące się) i podpisany przez Prezydenta RP 30 lipca tego roku.

…a właściwie po co?

Co było celem wprowadzenia nowej daniny publicznej? Projekt przyjętej ustawy wskazywał na trzy podstawowe przesłanki. Przede wszystkim wskazywano na potrzebę ograniczenia planowania podatkowego i unikania opodatkowania podatkiem dochodowym od osób prawnych przez niektóre przedsiębiorstwa handlowe. Podatek miał za zadanie ograniczyć potencjalny transfer zysków osiąganych ze sprzedaży detalicznej na terenie Polski przez duże, międzynarodowe koncerny.

Czy transfer zysków za granicę rzeczywiście miał miejsce? Na to pytanie można odpowiedzieć analizując dane dotyczące liczby podatników podatku dochodowego od osób prawnych, uzyskiwanych przez nich przychodów i dochodów, a także wielkości wpływów z podatku dochodowego do budżetu.

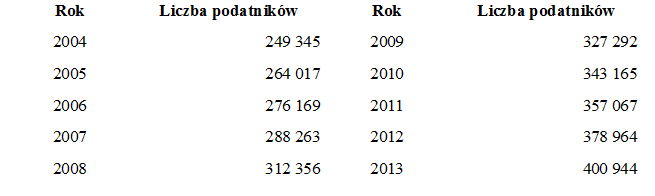

Liczba podatników podatku dochodowego od osób prawnych w latach 2004-2013

Źródło: opracowanie na podstawie danych Ministerstwa Finansów

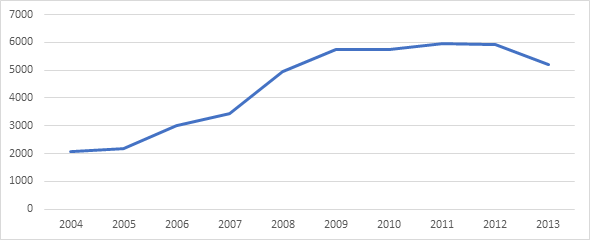

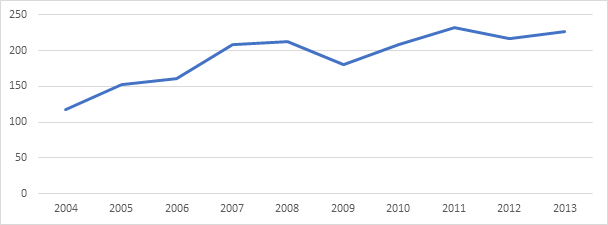

Z tabeli 2 można wywnioskować, że liczba podatników podatku dochodowego od osób prawnych z roku na rok rośnie. Naturalną konsekwencją tej tendencji powinien być wzrost przychodów przedsiębiorstw, a także ich dochodów, które jednocześnie stanowią podstawę opodatkowania. Potwierdzają to dane zaprezentowane na wykresach 2 i 3.

Przychody przedsiębiorstw – podatników podatku dochodowego od osób prawnych w latach 2004-2013 (w mld zł)

Źródło: opracowanie na podstawie danych Ministerstwa Finansów].]

Dochody przedsiębiorstw – podatników podatku dochodowego od osób prawnych w latach 2004-2013 (w mld zł)

Źródło: opracowanie na podstawie danych Ministerstwa Finansów]]

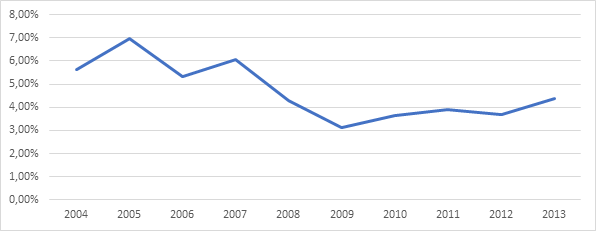

Gdy jednak przyjrzeć się danym bliżej, można zauważyć pewne niespójności, które mogą być wynikiem transferu dochodów za granicę. Przykładowo, udział zagregowanego dochodu w zagregowanym przychodzie, a więc wskaźnik rentowności przedsiębiorstw, w latach 2004-2013 pozostawał w Polsce na mniej więcej stałym poziomie. W rozwijającej się gospodarce, w której z roku na rok zwiększa się dostęp do nowych rozwiązań, technologii i kapitału wskaźnik ten powinien natomiast rosnąć. Z tego zjawiska wyciągnąć można dwa wnioski: przedsiębiorstwa płacące podatek dochodowy od osób prawnych w Polsce nie zwiększyły swojej rentowności lub została ona ukryta z wykorzystaniem mechanizmów unikania opodatkowania lub innych technik optymalizacji podatkowej. Przykładem takiego działania może być przenoszenie zysków wewnątrz korporacji, np. wykorzystaniem opłat za użytkowanie logo.

Relacja dochodów do przychodów przedsiębiorstw – podatników podatku dochodowego od osób prawnych w latach 2004-2013

Źródło: opracowanie własne na podstawie danych Ministerstwa Finansów

Kolejną przesłanką wskazującą na wyciek środków z systemu finansów publicznych w Polsce jest zmniejszający się udział wpływów z podatku dochodowego od osób prawnych w PKB w stosunku do innych państw Unii Europejskiej, mimo wspomnianego wzrostu liczby podatników. Za postawioną tezą przemawiają również statystyki dotyczące struktury podatników: 25% podatku dochodowego wpłacanego do budżetu pochodzi od 14 grup kapitałowych, w których ma swoje udziały Skarb Państwa, natomiast reszta – czyli około 360 tys. podatników, wpłaca 75% tego podatku.

Zmniejszenie transferu dochodów za granicę nie było jedynym celem wprowadzenia nowej daniny publicznej. Rząd wskazywał również na fakt, że podatek poprawi konkurencyjność małych i średnich przedsiębiorstw. Miałby on bowiem częściowo wyrównać warunki konkurencji. Ten cel ma swoje odzwierciedlenie w konstrukcji podatku, w którym – jak wspomniano – założono wysoką kwotę wolną od podatku oraz progresywną skalę opodatkowania. Dodatkowo, nowa danina publiczna miała wzmocnić budżet państwa poprzez nowy zastrzyk środków, który w 2018 r. szacowany był na ponad 1,6 mld zł. Polskie władze w uzasadnieniu projektu ustawy dodały, że środki te pomogą w sfinansowaniu Programu „Rodzina 500+”

Skutki, czyli argumenty za i przeciw

Wprowadzenie nowego podatku zawsze wiąże się z poruszeniem w społeczeństwie i oporem ze strony potencjalnych podatników. Nic więc dziwnego, że także w przypadku podatku od sprzedaży detalicznej pojawiło się wiele głosów krytykujących ustawę i wskazujących na negatywne konsekwencje, jakie może spowodować wprowadzenie nowej daniny publicznej. Najczęściej podnoszonym argumentem ze strony przeciwników podatku było to, że sieci handlowe zrekompensują sobie dodatkowe obciążenia podnosząc ceny, na czym ucierpią konsumenci. Jednocześnie mogłyby szukać nowych, tańszych źródeł swoich produktów, co z kolei odbije się na polskich dostawcach, szczególnie produktów spożywczych. Eksperci wskazują jednak, że mimo możliwych prób przerzucenia ciężaru tego podatku na konsumentów, ci nie pozostają bezbronni. Na dzisiejszym rynku, który charakteryzuje się dużą konkurencją oraz nadmiarem dostępnych produktów, usług i ich dystrybutorów, wprowadzenie podatku nie przeniosłoby się w całości na oferowane w sklepach ceny. Na podwyżce cen w sieciach handlowych zyskałyby natomiast małe i średnie sklepy, bazarki i targowiska. W ten pośredni sposób byłby realizowany jeden z celów nałożenia podatku – wzmocnienie mikro i małych przedsiębiorców. Zasadne wydaje się więc stwierdzenie, że markety starałyby się podnosić ceny w ostateczności, co oznacza większy problem dla ich dostawców. Prawdopodobnie, to w transakcjach z nimi sklepy wielkopowierzchniowe szukałyby pierwszych oszczędności, na przykład poprzez narzucanie niskich cen produktów czy wydłużonych terminów płatności zobowiązań.

Według krytyków podatku od sprzedaży detalicznej, spowoduje on nierówne obciążenie firm o odmiennym modelu biznesowym. Chodzi tu przede wszystkim o przedsiębiorstwa zorganizowane w sieci franczyzowe, które w finalnej wersji ustawy nie zostały objęte daniną. Należy jednak zaznaczyć, że największe sieci franczyzowe funkcjonujące w Polsce, takie jak PSH Lewiatan, Polomarket, Żabka, to sieci krajowe – franczyzodawcy nie mają więc możliwości transferu dochodu za granicę. Potencjalnie możliwości działań optymalizacyjnych stosowanych przez polskie sieci są więc w znacznym stopniu okrojone. Można zatem założyć, że podmioty te zostaną obciążone podatkiem dochodowym od osób prawnych w takiej wysokości, jak międzynarodowe sieci handlowe podatkiem dochodowym i podatkiem od sprzedaży detalicznej w sumie (zachowując przy tym proporcję co do skali działalności).

Komisja Europejska mówi nie

Podatek od sprzedaży detalicznej miał obowiązywać od początku września 2016 r., jednak jego pobór został wstrzymany. Powód? 19 września 2016 r. Komisja Europejska wszczęła postępowanie wyjaśniające w sprawie polskiego podatku. Impulsem do przyjrzenia się polskiej daninie były doniesienia medialne oraz skarga, w której zarzucono, że podatek narusza unijne zasady udzielania pomocy publicznej. Komisja Europejska przyznała rację oponentom podatku – uznała, że progresywne stawki oparte na wielkości przychodów przyznają przedsiębiorstwom o niskich przychodach selektywną przewagę nad ich konkurentami, z naruszeniem unijnych zasad pomocy państwa [Komisja Europejska Przedstawicielstwo w Polsce 2016]. Wydała ona również nakaz, który zobowiązywał Polskę do zawieszenia stosowania podatku. Zawieszenie miało zakończyć się po dogłębnej analizie nowej daniny przeprowadzonej przez Komisję.

Rozpoczęła się walka na argumenty

Polska tłumaczyła, że progresja podatkowa stosowana jest w innych polskich podatkach, tak więc łagodna progresja szczeblowa podatku od sprzedaży detalicznej jest spójna z całym krajowym systemem podatkowym. Dodatkowo spełnia również cel redystrybucyjny, a wspomaganie sektora małych i średnich przedsiębiorstw wpisuje się w szereg działań podejmowanych przez samą Unię Europejską. Strona polska wskazała, że nawet jeśli uzna się nową daninę za selektywną, to nie ma ona na celu zakłócenia konkurencyjności rynku, a jej przywrócenie. Została bowiem naruszona struktura handlu – sieci handlowe rozrastają się kosztem drobnych punktów sprzedaży. Niezależni detaliści w 2008 r. stanowili 51% rynku, a w 2015 r. już tylko 37%. Z kolei Komisja stwierdziła, że skala podatkowa została skonstruowana świadomie w taki sposób, by podatek płaciły duże, zagraniczne przedsiębiorstwa, co byłoby nieproporcjonalne do ich udziału w rynku. To wszystko mogłoby przełożyć się na zakłócenie konkurencji i wymiany handlowej wewnątrz Unii. 30 czerwca 2017 r. Komisja wydała decyzję, że ustawa o podatku od sprzedaży detalicznej stanowi pomoc państwa niezgodną z rynkiem wewnętrznym w rozumieniu art. 107 ust. 1 Traktatu o funkcjonowaniu Unii Europejskiej.

Sprawa zastanawia również w kontekście kompetencji organów Unii Europejskiej. Wiele osób podnosi zarzut, że Polska – jako suwerenny kraj – powinna móc stanowić o własnych daninach publicznych. Zgodnie z prawem unijnym to państwa członkowskie decydują o stawkach czy konstrukcji podatków, jakie nakładają na podmioty czy swoich obywateli. Regulacje te muszą mieścić się jednak w ramach prawnych Unii, co wyklucza stosowanie wybiórczej pomocy państwa.

Polska złożyła skargę do Trybunału Sprawiedliwości Unii Europejskiej na decyzję Komisji, podnosząc zarzut błędnej kwalifikacji podatku od sprzedaży detalicznej jako pomocy państwa. Obecnie termin rozpoczęcia obowiązywania podatku został przesunięty na 1 stycznia 2020 r.

Przykłady rozwiązań w innych krajach

Polska nie jest jedynym, ani tym bardziej pierwszym krajem, który zdecydował się na opodatkowanie sprzedaży detalicznej. Analogiczne rozwiązania istnieją lub funkcjonowały przez pewien okres w innych europejskich państwach, na przykład we Francji, na Węgrzech i w niektórych regionach Hiszpanii. Niektóre z nich również spierały się z Komisją Europejską o konstrukcję ich danin. Analiza poszczególnych rozwiązań i zastrzeżeń kierowanych przez Unię w stosunku do innych państw może pomóc Polsce w skonstruowaniu takiego podatku, który nie naruszałby w żaden sposób przepisów unijnych i mógłby zostać z sukcesem wprowadzony do polskiego systemu podatkowego.

W przestrzeni publicznej najczęściej spotkać się można z porównaniem rozwiązań polskiego i węgierskiego. Rząd Victora Orbana w 2011 r. wprowadził daninę o progresywnej skali, której stawki wahały się od 0,1% do nawet 2,5%. Właśnie z tego powodu Trybunał Sprawiedliwości Unii Europejskiej skrytykował podatek, formułując dodatkowo zarzut, o stawianiu w niekorzystnej sytuacji przedsiębiorstw należących do grup kapitałowych (z uwagi na opodatkowanie sumy przychodów wewnątrz grupy). Węgry zrezygnowały z podatku od sprzedaży detalicznej w 2013 r., lecz od kolejnego roku wprowadziły progresywne opłaty za inspekcję sieci spożywczych. Opłaty rosły w miarę wzrostu przychodu podmiotów. Po raz kolejny zainterweniowała Unia – Komisja Europejska podniosła zarzut dyskryminacji przedsiębiorstw o wysokich dochodach. Węgrzy znieśli progresywne opłaty w listopadzie 2015 r.

Podobną do polskiej daninę można spotkać we Francji. W konstrukcji podatku „Tascom” bierze się pod uwagę tylko sprzedaż, lecz również powierzchnię sklepu – płacony jest bowiem od rocznych obrotów przypadających na metr kwadratowy lokalu. Podmioty otwarte przed rokiem 1960 oraz takie, których roczny obrót jest niższy niż 460 tys. euro, a powierzchnia handlowa mniejsza niż 400 m2, zostały wyłączone spod opodatkowania. Do tej daniny Komisja Europejska nie miała zastrzeżeń.

Z kolei podatek, jaki funkcjonuje w niektórych regionach Hiszpanii – między innymi w Katalonii i Aragonii – ma konstrukcję bardziej przypominającą podatek od nieruchomości, niż od sprzedaży detalicznej. Niemniej dotyczy on lokali handlowych o powierzchni powyżej 2,5 tys. m2. Mimo analogicznej do polskiej skargi wystosowanej do Komisji Europejskiej przez hiszpańskie stowarzyszenie przedsiębiorców dystrybucyjnych, rzecznik generalna Trybunału Sprawiedliwości Unii Europejskiej – Juliane Kokott – wyraziła opinię, że podatek ten nie narusza prawa unijnego. Za tym stwierdzeniem przemawia główny, pozafiskalny cel poboru daniny, czyli finansowanie działań z zakresu ekologii, ładu przestrzennego oraz opodatkowanie powierzchni, a nie obrotu.

Z przedstawionych przykładów wywnioskować można, że polski podatek ma prawo bytu, lecz nie w obecnym kształcie. Rząd musiałby zmodyfikować swoje założenia i przystąpić do projektu nowej ustawy. Kluczową kwestią przy jego tworzeniu byłaby identyfikacja celów poboru podatku. Te musiałyby być powiązane z ochroną dobra publicznego, na którą negatywnie wpływa działalność dużych marketów. Najbezpieczniej byłoby uzależnić wysokość pobieranej daniny od powierzchni lokalu danego podmiotu i zagwarantować równość podatników. Ta ostatnia kwestia niekoniecznie musi wiązać się z płaceniem podatku przez najdrobniejszych detalistów – ustawodawca musi umiejętnie zdefiniować wszelkie wyłączenia.

Czy po takich zmianach danina dalej będzie pełnić swoją funkcję? Na pewno dzięki niej wzrosną dochody budżetowe. Nie będzie ona jednak spełniać podstawowego założenia, jakim było ograniczenie transferu środków za granicę. Brak powiązania między obrotem lub przychodem, a wysokością płaconego podatku będzie skutkował dalszym drenażem finansów publicznych. Trudno jest również przychylić się do pomysłu zmiany samego celu poboru daniny. Warto przypomnieć, że jedną z podstawowych cech podatków jest jego nieodpłatność. Oznacza to, że w zamian za wniesione podatki podatnikom nie przysługuje żadne świadczenie wzajemne ze strony państwa – można mówić jedynie o ogólnej odpłatności, która wyraża się w postaci bezpłatnych lub częściowo odpłatnych świadczeń państwa na rzecz społeczeństwa. Można więc stwierdzić, że określanie celu poboru podatku i uzależnianie od niego decyzji o „być lub nie być” danej daniny jest bezzasadne i często ma charakter czysto polityczny. To, w jaki sposób kraj zagospodaruje zebrane środki, zależy w ostatecznym rozrachunku od danego państwa i prowadzonej przez nie polityki społeczno-gospodarczej. Kwoty zapłacone przez detalistów z tytułu podatku nie będą w żaden sposób powiązane z wielkością wydatków na ewentualne szkody, jakie społeczeństwo poniosło w związku z rozrostem sieci handlowych.

Podsumowanie

Przeprowadzona analiza daje podstawy, aby stwierdzić, że w Polsce występuje zjawisko transferu dochodów za granicę. Podatek od sprzedaży detalicznej miał być narzędziem walki z podmiotami uchylającymi się od zobowiązań wobec państwa. Mimo tego, że Unia Europejska sama wskazuje, że należy ograniczać działalność polegającą na uchylaniu się od opodatkowania lub transferze zysków do rajów podatkowych, kwestionuje narzędzie, które w tym celu wypracowała Polska. Jednocześnie analogiczne instrumenty, wykorzystywane „teoretycznie” w innym celu, z powodzeniem funkcjonują w niektórych krajach Europy Zachodniej. Podatek od sprzedaży detalicznej jest w Polsce tematem kontrowersyjnym, a od konstrukcji daniny zależy wiele sfer życia gospodarczego. Nic dziwi więc fakt, że zarówno politycy, ekonomiści, jak i przedsiębiorcy z zapartym tchem czekają na wyrok Trybunału Sprawiedliwości Unii Europejskiej dotyczący polskiej daniny.

Małgorzata Nowicka