Gry komputerowe (stosowane w pracy pojęcie „gry komputerowe” obejmuje oprócz gier stricte komputerowych, także gry wideo i gry mobilne) to najprężniej rozwijająca się branża zaliczona do tzw. sektorów kreatywnych. Na przestrzeni zaledwie kilkudziesięciu lat przemysł gamingowy rozwinął się niewyobrażalnie, a biorąc pod uwagę fakt, iż ludzie coraz częściej rozrywki poszukują w świecie wirtualnym, to zgodzić się można, że perspektywy dla branży gier są znakomite. Swoistym fenomenem branży gamingowej staje się e-sport, którego popularność wydaje się nie być dostatecznie doceniana w świecie realnym.

Branża gier komputerowych, mimo ogromnego potencjału, wydaje się, że wciąż nie jest powszechnie znana i doceniana w Polsce. W artykule udowodniono rosnące znaczenie branży, na co wskazują zarówno statystyki rynkowe, jak i zachowania nabywców oraz sympatyków branży. Celem artykułu jest wskazanie aktualnych i przyszłych trendów w rozwoju branży gier komputerowych. W pierwszej części wskazano najważniejsze wydarzenia mające miejsce w rozwoju tej branży w ostatnich kilkudziesięciu latach. Autor korzystając z dostępnych źródeł wyodrębnił kilkanaście gier, które można nazwać przełomowymi. Następnie uwagę zwrócono na wartość rynku gamingowego oraz potencjał jego wzrostu. Przedstawiono także najważniejsze przedsiębiorstwa w Polsce reprezentujące omawianą branżę. W końcowej części artykułu opisano jeden z najważniejszych trendów w branży gier komputerowych – e-sport, który zdaniem autora będzie jednym z istotniejszych czynników przyczyniających się do dalszego rozwoju całej branży.

Branża gier komputerowych jako część sektora kreatywnego

Przemysł kreatywny przyjmuje różne nazwy w poszczególnych państwach. I tak na przykład w Stanach Zjednoczonych nazywa się go przemysłem informacyjnym, natomiast w Niemczech odpowiednikiem jest pojęcie Kulturwirstchaft, oznaczające w tłumaczeniu gospodarkę kultury. Z kolei w Holandii stosowana nazwa odnosi się do praw autorskich i brzmi copyright industries.

Jedna z bardziej znanych definicji sektora kreatywnego, opracowana na konferencji w Montrealu, określa go jako „działalność w zakresie produkcji, reprodukcji, magazynowania i dystrybucji na dużą skalę dóbr i usług kultury”. Zgodnie z podejściem przyjętym w Polsce do sektora kreatywnego zalicza się przedsiębiorstwa, które kreują, produkują, dystrybuują oraz rozpowszechniają kreatywne dobra oraz usługi.

Jedną z kluczowych i najszybciej rozwijających się branż w sektorze kreatywnym jest „gamedev” [video game development]. Według typologii ekspertów z zespołu KEA European Affais, gry komputerowe obok filmu, video, telewizji i radia stanowią część przemysłu kulturalnego będącego jednym z czterech obszarów sektora. W raporcie pt. „Perspectives from the Global Entertainment and Media Outlook 2017–2021” podkreślono, że rynek gier, obok treści wideo w Internecie, reklamy internetowej i usług dostępu do Internetu, jest głównym czynnikiem wzrostu całego rynku mediów i rozrywki. PwC prognozuje skumulowany roczny wskaźnik wzrostu (CAGR) w latach 2017-2021 na poziomie 2,7%, przy minusowym analogicznym wskaźniku dla takich sektorów jak: muzyka, kino, telewizja czy książki.

Historia branży „gamedev” w pigułce

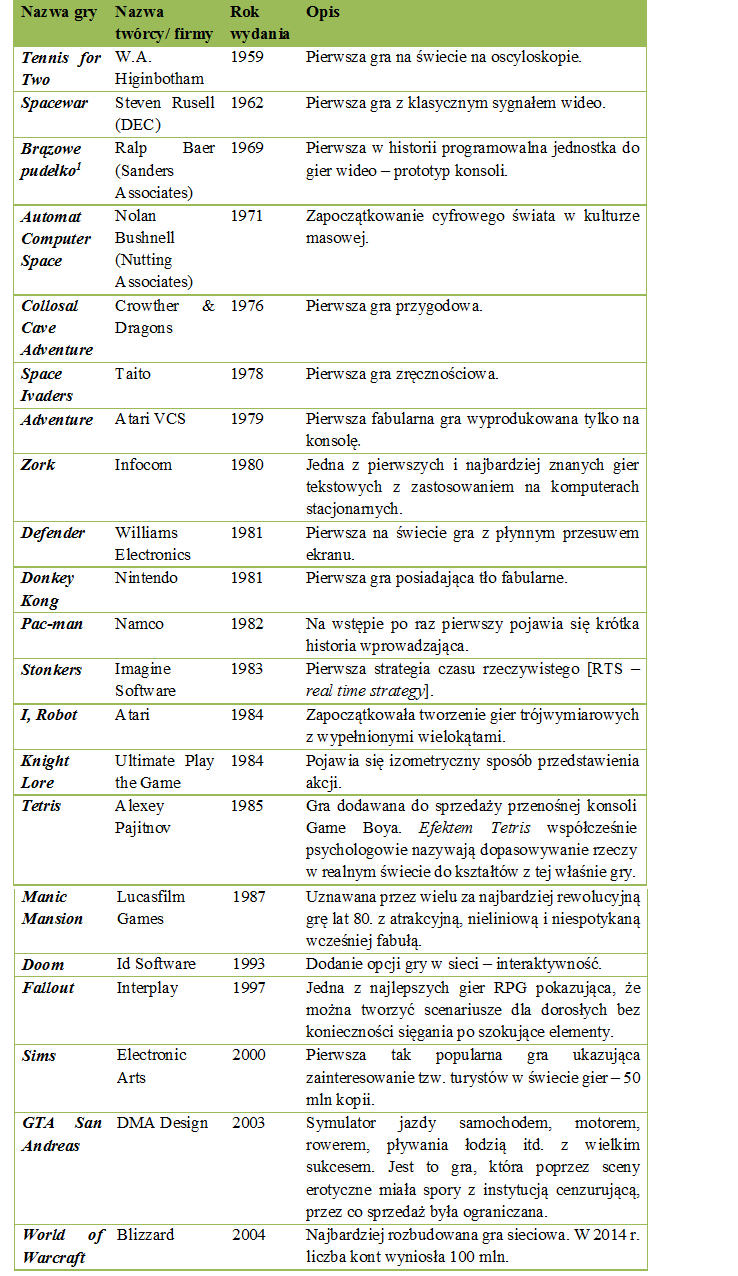

Stworzona w 1947 r. symulacja wystrzeliwania pocisków widoczna na wyświetlaczu kineskopowym to jeszcze nie gra wideo, ale – jak pisze Piotr Mańkowski – „zapowiedź narodzin przemysłu wirtualnej rozrywki”. Pierwszą komputerową grą była adaptacja prostej zabawy w kółko i krzyżyk na komputerze EDSAC w 1952 r. Jednak miano pierwszej gry komputerowej przypisuje się znacznie częściej grze Spacewar, która generowała obraz zgodny z klasycznym „sygnałem wideo”.

W tym czasie powstaje także Tennis for Two – gra autorstwa Williama A. Hiningothama. Pod koniec lat 60. XX wieku Nolan Bushnell wyprodukował 1,5 tys. pierwszych na świecie automatów do gry Computer Space. Bardzo istotnym wydarzeniem było stworzenie przez „Nostradamusa multimediów” pierwszej na świecie konsoli. Noszący ten przydomek przedstawiciel firmy Sanders Associates – Ralph Baer wyprodukował w 1969 r. Brązowe Pudełko. Prototyp konsoli umożliwiał rozgrywki piłki nożnej, siatkówki, a później strzelania do poruszających się obiektów pistoletem świetlnym. Rynek automatów zaczyna szybko rosnąć pod koniec lat 70. W 1979 r. powstaje prekursorska gra sportowa Basketball oraz pierwsza fabularna gra wyprodukowana tylko na konsolę – Adventure.

Rynek permanentnie się rozwijał, jednak w 1983 r. na chwilę tempo wzrostu mocno wyhamowało. Było to przede wszystkim konsekwencją problemów lidera na rynku, czyli firmy Atari. Rezultatem tego zdarzenia było zapoczątkowanie ery gier przeznaczonych dla komputerów, dzięki czemu gra nie była już tylko synonimem gry zręcznościowej. Pierwszą komputerową adaptacją RPG (role-playing game – gra fabularna) był Akalabeth stworzony w 1979 r. z myślą o komputerze Apple II.

Początek lat 90. to czas rewolucji dotyczącej zewnętrznych nośników pamięci. Zamiast dyskietek o pojemności 1,44 MB zaczęto stosować płyty z pamięcią 600 MB. Miało to istotny wpływ przede wszystkim na efekty graficzne gier. Ten okres to także wzmożona popularność rozgrywek nacechowanych dużą przemocą.

Na przełomie wieków, na rynku konsoli pojawia się przedsiębiorstwo Sony ze swoim flagowym produktem Play Station. Od tamtego momentu aż do dziś, na tym rynku widoczna jest rywalizacja trzech gigantów – Sony, Microsoft i Nintendo. W tabeli nr 1 przedstawiono zestawienie najważniejszych gier w historii rozwoju branży gier.

Tabela 1. Ważne gry w historii gier wideo

Źródło: opracowanie własne na podstawie [Stuart, 2017], [Sawicki, 2014] i [Mańkowski, 2010].

Ostanie lata wskazują, że gry to rozrywka już nie tylko dla maniaków świata wirtualnego, ale coraz częściej – posługując się analogią do drogowego sformułowania „niedzielni kierowcy” – także dla „weekendowych graczy”. Potwierdzeniem tego jest niezwykle duża popularność konsoli Wii (Nintendo) oferująca proste gry zręcznościowe.

Rynek gier komputerowych

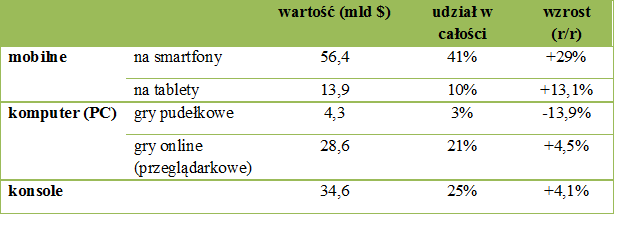

Według prognoz najnowszego raportu firmy Newzoo z kwietnia tego roku, wartość rynku gier w 2018 r. wyniesie prawie 138 miliardów dolarów. Dominujący udział (51% rynku) będą miały gry mobilne, co oznacza wzrost o 9 punktów procentowych [p.p.] w stosunku do roku poprzedniego. Szczegółowe dane pokazano w tabeli 2.

Tabela 2. Prognoza wartości globalnego rynku gier

Źródło: opracowanie własne na podstawie [Mobile Revenues Account…, 2018]

Źródło: opracowanie własne na podstawie [Mobile Revenues Account…, 2018]

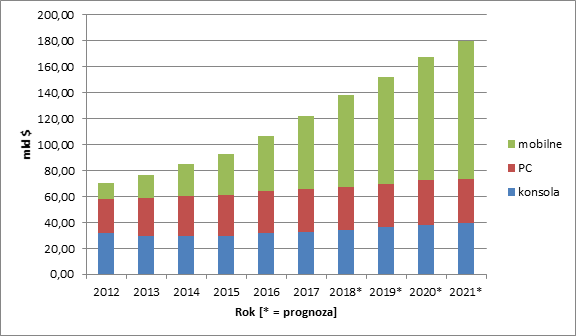

Źródło: opracowanie własne na podstawie [Mobile Revenues Account…, 2018]Generalnie rynek gier rozwija się z roku na roku i według prognoz będzie on rósł przez co najmniej następne kilka lat (zob. wykres 1). Jeśli przewidywania okażą się trafne, w okresie 2012-2021, nastąpi wzrost wartości rynku o 255%, czyli z wartości 70,6 mld USD do 180,1 mld UDS. Takie zwiększenie jest równoważne ze skumulowanym rocznym wskaźnikiem wzrostu (CAPG – Compound Annual Growth Rate) na imponującym poziome 11%.

Wykres 1. Wartość rynku gier na świecie w latach 2012-2021

Źródło: opracowanie własne na podstawie [Mobile Revenues Account…, 2018]

Biorąc pod uwagę geograficzny przekrój rynku zauważyć można, że zdecydowanym liderem jest Azja, z 52% całkowitych przychodów rynku. Następnym regionem jest Ameryka Północna odpowiadająca za 23% udział w rynku. Z kolei Europa wraz z Afryką Środkowo-Wschodnią reprezentują udział rynkowy wynoszący 21%. Wartość rynku gier komputerowych w 2018 r. ma osiągnąć 140 mld dolarów. Za ten wyniki odpowiadają głównie dwa kraje – Chiny i USA. W tabeli nr 3. zaprezentowano dziesięć największych rynków gier.

Tabela 3. Dziesięć największych rynków gier w 2018 r. (prognoza)

Źródło: opracowanie własne na podstawie [Top 100 Countries…, 2018] i [International Monetary Fund, 2018]

Źródło: opracowanie własne na podstawie [Top 100 Countries…, 2018] i [International Monetary Fund, 2018]

Źródło: opracowanie własne na podstawie [Top 100 Countries…, 2018] i [International Monetary Fund, 2018]Rynek gamingowy jest atrakcyjny dla inwestorów zarówno na świecie, jak i w samej Polsce. Według raportu Forbesa z lipca 2018 r., polski rynek producentów gier wart jest 26,2 mld zł. Polscy twórcy gier są znani i cenieni na całym globie, a najbardziej rozpoznawalnymi polskimi firmami są:

– CD Projekt – producent serii Wiedźmin, która sprzedała się w 33 mln

– People Can Fly –pierwsza polska wytwórnia, która odniosła międzynarodowy rozgłos dzięki grze Painkiller. Przedsiębiorstwo będąc częścią bardzo dużego przedsiębiorstwa Epic Games, brało udział w pracach nad grą Fornite – globalnym hicie z przełomu 2017 i 2018 roku.

– Techland – gra tej firmy – Dead Island rozeszła się w 11-milionowym nakładzie, a nowatorski trailer na YouTube ma ponad 16 mln wyświetleń.

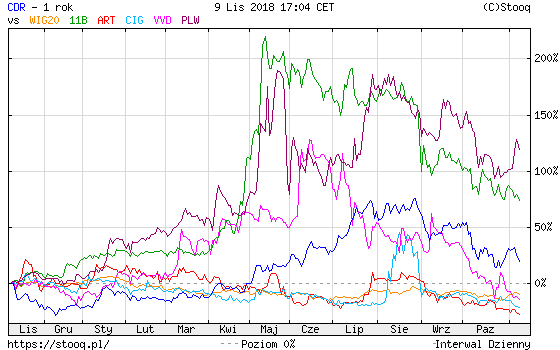

Wymienione wyżej przedsiębiorstwa to firmy typu AAA, czyli – zapożyczając z nomenklatury świata finansowego – największe i najbardziej stabilne podmioty na rynku. W Polsce działa także bardzo wiele małych firm, które zaliczyć można do tzw. twórców indie, czyli do małych studiów tworzących niezależne gry komputerowe (independent). Istnieją także podmioty pośrednie, które notowane są na warszawskiej Giełdzie Papierów Wartościowych, są to: Playway (PLW), Atifex Mundi (ART), Ten Square Games (TEN), CD Projekt (CDR), CI Games (CIG), T-Bull (TBL) Vivd Games (VVD), 11 bit studios (11B). Na wykresie nr 2 przedstawiono zmiany wartości rynkowej tych spółek w ostatnim roku (z pominięciem Ten Square Games, które zadebiutowało w maju i T-Bull z debiutem w czerwcu 2018 r.).

Wykres 2. Wartość kursu akcji spółek z branży „gry” w okresie 09.11.2017-09.11.2018 – skala liniowa

Źródło: [Stooq.pl].

Źródło: [Stooq.pl].

Źródło: [Stooq.pl].Zgodnie z wykresem 2, najgorzej radzą sobie na rynku kapitałowym spółki Atifex Mundi i CI Games, których wartość w ciągu roku spadła bardziej niż indeks WIG20 (11%). Z kolei wzrost cen zauważyć można w spółkach: CD Projekt, 11 bit studios i Playway.

Atrakcyjność branży gier komputerowych w Polsce zdecydowanie wzrasta wskutek dostrzeżenia jej potencjału w zakresie rozwoju i szansy na ekspansję międzynarodową przez instytucje rządowe. Niejednokrotnie w mediach pojawiały się informacje, że branża gier komputerowych będzie wspierana przez rządzących. Warto tu chociażby przytoczyć słowa Ministra Nauki i Szkolnictwa Wyższego, Jarosława Gowina, który stwierdził: „jeśli Polska może stać się w jakiejś dziedzinie liderem w Europie, to będą to gry wideo”. Rzeczywiście, relatywnie łatwo można znaleźć programy wspomagające producentów gier, chociażby GameINN nadzorowany przez Narodowe Centrum Badań i Rozwoju.

E-sport jako kluczowy trend w branży

Jednym z szybciej rozwijających się trendów w branży gier komputerowych jest wzrastająca popularność e-sportu, czyli sportu elektronicznego. Zgodnie z definicją słownika Cambridge Dictionary, e-sport jest „czynnością polegającą na graniu w gry komputerowe przeciwko innym rywalom w Internecie, często oglądane przez innych oraz dla zarobku”. Tego typu rozgrywki są coraz bardziej znane na całym świecie, a ich wzrastającą popularność można dostrzec od przynajmniej kilku ostatnich lat. Ważną datą, zwłaszcza dla sceptyków tej dyscypliny sportu, był sierpień 2011 r., kiedy to w niemieckiej Kolonii odbyły się mistrzostwa gry Dota 2, w których nagrodą dla zwycięskiej drużyny był milion dolarów (pula nagród to 1,6 mln USD). Zgodnie z raportem SuperData Research wartość rynku sportu elektronicznego wynosi 1,5 mld dolarów, a do 2020 r. wzrośnie o 26%.

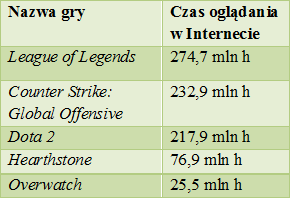

Najbardziej znane w świecie e-sportu gry to: Counter Strike Global Offensive [Valve] – taktyczna gra FPS (first person shooter – pierwszoosobowa gra polegająca na strzelaniu do innych) oraz League of Legends [Riot Games] – gra MOBA (multiplayer online battle arena – strategiczna gra czasu rzeczywistego z ograniczoną liczbą graczy), a także World of Tanks (Wargaming), FIFA (EA Sports) oraz gry Heroes of The Storm, StarCraft II i Overwatch (Blizzard). Czynnikiem mającym wpływ na rozwój sportu elektronicznego jest rosnąca liczba oglądających ten rodzaj rozrywki. Podstawowymi kanałami są Twitch, a także, chociaż w mniejszej skali – YouTube.

Tabela nr 4. Najbardziej oglądane gry e-sportowe na portalu Twitch w 2017 r.

Źródło: opracowanie własne na podstawie [Newzoo, 2018].

Źródło: opracowanie własne na podstawie [Newzoo, 2018].

Źródło: opracowanie własne na podstawie [Newzoo, 2018].Zdecydowanie centrum rozwoju e-sportu są Chiny, w których Główna Administracja Sportu traktuje go jako pełnoprawny sport. Warto nadmienić, że szacunkowa liczba „uprawiających” sport w Internecie wynosi 250 mln osób. Potencjał ten zdaje się widzieć Międzynarodowy Komitet Olimpijski, rozważający dodanie wirtualnych rozgrywek jako sportu pokazowego podczas Igrzysk Olimpijskich w Paryżu w 2024 r.

Jednym z liderów popularności e-sportu jest także Korea Południowa, w której to już w 1999 r. zaczęto w telewizji pokazywać wirtualne rozgrywki. Obecnie, również w Polsce zauważalna jest zmiana postrzegania e-sportu. Przykładowo telewizja Polsat dostrzegając potencjał tkwiący w tej branży (w 2018 liczba widzów e-sportu w Polsce to 850 tys.) przymierza się do wprowadzenia stacji telewizyjnej Polsat Games.

E-sport zaczyna współpracować ze sportem tradycyjnym. Jak podaje komentator sportu w sieci, Paul Chaloner, istnieje 196 drużyn sportowych zaangażowanych w e-sport, z czego 150 są to kluby piłki nożnej. Wspomnieć można chociażby o takich zespołach jak rodzima Legia Warszawa czy Ajax Amsterdam lub Paris Saint-Germain. Coraz częściej zauważyć można zainteresowanie tą branżą „dużego biznesu”. W 2017 r. Mercedes-Benz rozpoczął kooperację z ESL [Electronic Sports League] i został sponsorem rozgrywek tejże ligi w Hamburgu. Oprócz tego wymienić można sponsoring ze strony Jack & Jones czy też Gillete.

Podsumowanie

Branża gier komputerowych jest stosunkowo młodą „przedstawicielką” sektora kreatywnego. Jeszcze kilkadziesiąt lat temu była to prymitywna rozrywka umilająca pobyt gości w amerykańskich pubach. Dziś sytuacja zmieniła się diametralnie. Branża gamingowa doświadcza trendu wzrostowego w przeciwieństwie do wielu innych obszarów związanych z kulturą. Potencjał „gamedevu” coraz częściej zauważają przedsiębiorcy oraz decydenci wielu państw. W Polsce globalny sukces Wiedźmina sprawił, że o rosnącej sile dotąd nierozpoznawalnej szeroko branży komputerowej dowiedziała się szersza opinia publiczna. Analizując dane historyczne i prognozy można stwierdzić, że „gamedev” to rynek niewątpliwie z wielkim potencjałem. Niezwykle silnym trendem wspierającym rozwój tej branży jest e-sport, przyciągający już nie tylko graczy, ale także widzów z całego świata. Analiza trendów wskazuje jednoznacznie na dalszy szybki rozwój całej branży.

Jarosław Kamiński

Podobają Ci się nasze treści? Możesz udzielić nam wsparcia przelewając na nr konta 49 1020 4027 0000 1302 1542 2304 dowolną kwotę. Jako odbiorcę wpisując „Obserwator Gospodarczy”. Dalszy rozwój portalu wymaga dalszych nakładów finansowych. Dlatego też liczy się dla nas każdy grosz. W tytule przelewu wpisz tematykę, którą chciałbyś/chciałabyś zobaczyć na naszym portalu, a my postaramy się zrealizować Twoją propozycję.