Dług publiczny kojarzy się raczej negatywnie. Kto chciałby mieć wysokie zadłużenie? Z punktu widzenia państwa wygląda to nieco inaczej. Dług publiczny jest narzędziem, z którego można skorzystać w dobrym lub w złym celu. Tak samo, jak pieniądze można wydać źle, na przykład kupując sobie narkotyki lub dobrze – na dobra, które zwiększą nasz standard życia lub pomogą w rozwoju. W artykule dokonam analizy uwarunkowań polskiego długu publicznego z punktu widzenia jego funkcji antycyklicznej, moim zdaniem najważniejszej, mając na uwadze rozwój gospodarczy i dobrobyt społeczeństwa.

Na początek należy zdefiniować sobie, w jakich ograniczeniach prawnych się poruszamy, mając na uwadze dług publiczny. W polskiej Konstytucji jest wpisany próg 3/5 długu publicznego względem PKB. Jeśli polski dług będzie większy, wówczas stanie się niekonstytucyjny.

Skąd się wziął ten relatywnie restrykcyjny zapis? Jego geneza sięga traktatu z Maastricht, który dotyczył krajów, aspirujących do stworzenia strefy euro. Dokument ten miał kluczowe znaczenie dla kształtowania się finansów publicznych w Polsce. Co prawda, zaraz po jego wprowadzeniu, Polska nie miała szans na przyjęcie do Unii Europejskiej, natomiast aspirowaliśmy do tego grona, dlatego zapisy traktatu były rozstrzygające w sprawach finansów publicznych i polityki monetarnej. Stanowiły one model przy pracy nad konstytucją RP uchwaloną 2 kwietnia 1997 r. W Konstytucji znalazł się zapis o limicie 3/5 PKB, jako górnej granicy zadłużania się państwa. W aspekcie polityki monetarnej zagwarantowano niezależność Banku Centralnego, powołano Radę Polityki Pieniężnej, której członkowie są kadencyjni i nie można ich usunąć ze stanowiska. Znalazł się również zapis o zakazie finansowania bieżących potrzeb finansowych rządu ze środków Banku Centralnego, będący zabezpieczeniem pieniądza przed inflacją.

Zatem obecne regulacje prawne stawiają jasny limit zadłużanie się z punktu widzenia finansów państwa. Można dyskutować na temat wysokości tego progu. Mając na uwadze literaturę oraz ostatnie trendy na rynku finansowym (drastycznie spadające rentowności), można pokusić się o stwierdzenie, że limit ten jest niski. Moim zdaniem, przy bieżących uwarunkowaniach gospodarczych i finansowych, Polska byłaby w stanie, bez znacznie większych rentowności (kosztu finansowania się), obsłużyć dług na poziomie 150% PKB. Przypomnijmy, że na początku transformacji ustrojowej, 30 lat temu, polski dług do PKB wynosił prawie 100%. Pamiętajmy, że wówczas byliśmy gospodarką bardzo słabą, a koszt pieniądza na rynkach międzynarodowych był znacznie wyższy. Bułgaria w roku 2000 miała relacje długu publicznego do PKB na poziomie 80%. W świetle powyższych faktów relacja długu polskiego 150% PKB i tak wydaje się konserwatywnym szacunkiem. Pamiętajmy, że żyjemy w czasach, w których banki centralne na masową skalę skupują obligacje rządowe podbijając ich ceny i tym samym zaniżając rentowności. Najbardziej zaufani dłużnicy finansują się po ujemnym koszcie.

Konstytucja Polska jest aktem prawnym, który nie podlega łatwym zmianom, dlatego dalsza analiza będzie prowadzona w oparciu o niezmienność progu zadłużenia w wysokości 60% PKB. Z punktu widzenia czysto teoretycznego, tak jak wspomniałem, próg wydaje mi się zbyt niski. Natomiast patrząc na limit jako ograniczenie pokusy polityków do wykorzystania długu publicznego do partykularnych celów politycznych, wydaje się on rozsądny, szczególnie przy aktualnym poziomie rozwoju polskiego społeczeństwa obywatelskiego.

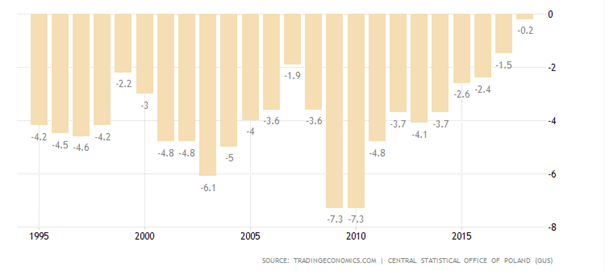

Wykres 1. Deficyt budżetowy polski w relacji do PKB.

Na pierwszym wykresie przedstawiono deficyt budżetowy w relacji do PKB od roku 1995. Jak widać, na początku tego okresu deficyt utrzymywał się mniej więcej na poziomie 5% z częściową poprawą sytuacji i zmniejszeniem deficytu w roku 1999 i 2000. Następnie pojawiło się cykliczne pogorszenie sytuacji wraz ze słabszą koniunkturą oraz przejściową poprawą przed kryzysem finansowym z roku 2008. Lata pokryzysowe – rok 2009 i 2010 – charakteryzują się deficytami na poziomie 7,3 procent PKB. Są wówczas bardzo wysokie, ale wiąże się to właśnie z polityką antycykliczna państwa. W kolejnym okresie deficyty były stopniowo zbijane, aż w roku 2018 mieliśmy praktycznie zrównoważony budżet – deficyt wyniósł jedynie 0,2% PKB. Przypomnę, że w roku 2013 w polityce gospodarczej państwa pojawiły się bardzo nieodpowiedzialne i chaotyczne ruchy. Piszę tu o umorzeniu obligacji z OFE, co podkopało zaufanie społeczeństwa do państwowego systemu emerytalnego. Po drugie, miała miejsce likwidacja pierwszego progu ostrożnościowego związanego z długiem publicznym na wysokości 50% PKB. Aktualnie pozostał jeszcze próg ostrożnościowy na poziomie 55% PKB.

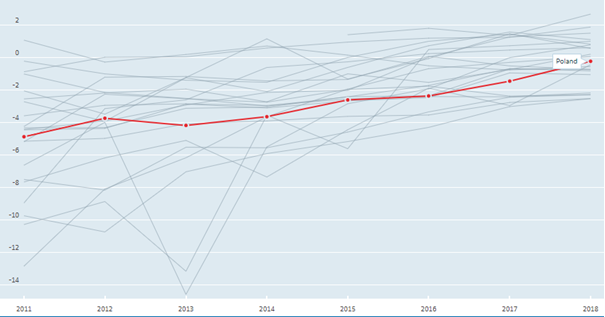

Wykres 2. Deficyt budżetowy Polski w relacji do PKB na tle krajów UE. Źródło: OECD

Na kolejnym wykresie zestawiono polski deficyt na tle innych krajów Unii Europejskiej oraz jego dynamikę w ostatnich latach. Jak widać, nasz deficyt był systematycznie zmniejszany w ramach poprawy koniunktury, byliśmy około „połowy stawki” jeśli chodzi o stan finansów publicznych w krajach Unii.

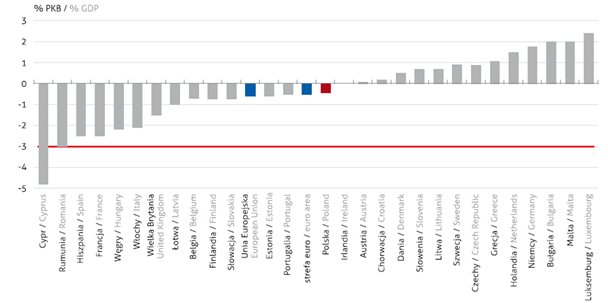

Wykres 3. Wynik sektora instytucji rządowych i samorządowych w relacji do PKB w krajach Unii Europejskiej w 2018 r. Źródło: Ministerstwo finansów, 2019, Dług Publiczny. Raport Roczny 2018

Dokładne zestawienie z roku 2018 możemy zobaczyć na powyższym wykresie z raportów Ministerstwa Finansów na temat długu publicznego. Jak można zaobserwować, Polska była krajem z najniższym deficytem wśród krajów, które wygenerowały deficyt. Aż 13 krajów mogło pochwalić się nadwyżką budżetową, w tym znana z rozrzutności Grecja. Oczywiście sytuacja grecka wynika z silnych nacisków organów unijnych, aby Grecja uzdrowiła swoje finanse publiczne, odwdzięczając się w ten sposób za pomoc, którą udzieliła Trójka (EBC, MFW i KE). Uratowanie Grecji przed bankructwem było oczywiście w interesie francuskich i niemieckich banków, u których spadkobiercy Hellady masowo się zadłużyli.

Chcąc spojrzeć na kraje podobne do nas gospodarczo, należy zauważyć, że nadwyżkę miała Słowenia, Litwa, Czechy i Bułgaria. Zatem zdecydowanie mogliśmy pokusić się o wygenerowanie nadwyżki. Mieliśmy wzrost gospodarczy na poziomie 5,1 do PKB oraz bardzo niską inflację wynoszącą 1,2%. Przy takich uwarunkowaniach dochód rozporządzalny społeczeństwa rośnie szybko i można łatwo generować nadwyżkę budżetową, zwyczajnie w tym czasie nie zwiększając programów socjalnych, co uczyniono. Nie powinno się polityką fiskalną stymulować już rozgrzanej gospodarki.

Wykres 4. Dług sektora instytucji rządowych i samorządowych w relacji do PKB w krajach Unii Europejskiej w 2018 roku. Źródło: Ministerstwo finansów, 2019, Dług Publiczny. Raport Roczny 2018

Wreszcie na czwartym wykresie możemy zobaczyć relację długu do PKB poszczególnych krajów Unii Europejskiej. W tym zestawieniu wypadamy całkiem dobrze, jak widać, większość członków UE nie przejmuje się za bardzo limitem długu na poziomie 60% PKB, szczególnie dotyczy to państw bogatych. My jednak owego limitu nie możemy przekroczyć. Wynika to bezpośrednio z naszych wewnętrznych uwarunkowań prawnych. Zatem należy sobie zadać pytanie, czy nasz dług jest odpowiednio niski, aby w trakcie spowolnienia koniunktury mógł amortyzować negatywne procesy gospodarcze?

Polska ma za wysoki wskaźnik długu publicznego

Mając na uwadze limit 60% długu do PKB, a dokładnie 55% długu do PKB, bo już wtedy zaczyna się procedura sanacyjna, która ma na celu ograniczenie zadłużenia, należy zadać sobie pytanie, jaki jest bezpieczny poziom, który daje nam „oddech” fiskalny i możliwość stymulowania gospodarki podczas recesji. Moim zdaniem, aby polski dług mógł w pełni spełnić swoją antycykliczną rolę, mając na uwadze wpisany w Konstytucję limit, musiałby się mieścić w przedziale między 20 a 30% PKB.

W trakcie recesji zmniejsza się PKB, czyli utrzymując dług nominalnie na tym samym poziomie i tak relacja długu do PKB się zwiększa. Co więcej, w przypadku gorszej koniunktury wpływy z podatków spadają. Na przykład podatki dochodowe generują niższe wpływy, ponieważ obywatele mniej zarabiają i mniej z nich w ogóle ma pracę. Podatki od konsumpcji VAT i akcyza, które są koniem pociągowym naszego budżetu, wtedy również będą mniej „produktywne fiskalnie” ze względu na złamanie konsumpcji. Wreszcie, w trakcie załamania gospodarczego, istnieje potrzeba stymulacji fiskalnej. Uaktywnia ona się sama przez automatyczne stabilizatory koniunktury, na przykład poprzez konieczność wypłacania zasiłków dla bezrobotnych. W powyższych uwarunkowaniach relacja długu do PKB gwałtownie rośnie. Dlatego uważam, że musielibyśmy mieć około 30 punktów procentowych pola manewru w ramach polskiego długu publicznego, a to oznacza jego redukcję do około 20 lub 30% PKB.

Gdyby zaskoczyła nas silna recesja przy obecnym poziomie długu do PKB, który wynosi prawie 50%, znaleźlibyśmy się na progu ostrożnościowy w wysokości 55% długu do PKB, praktycznie natychmiast przez samo skurczenie się gospodarki. Zatem uważam, że polski dług jest utrzymany na zbyt wysokim poziomie mimo rekordowej koniunktury w roku 2018. Wówczas też należało wypracować zdecydowaną nadwyżkę.

Poza stabilizowaniem koniunktury dług publiczny może również spełniać funkcję zwiększania możliwości produkcyjnych gospodarki. Gdy pojawiają się nowe możliwości technologiczne, zainwestowanie na przykład w unowocześnienie infrastruktury może zwiększyć nam dynamikę PKB o wyższą wartość procentową, niż wyniosą odsetki od długu. Co mogłoby być taką technologią? Na przykład Hyperloop, czyli sieć superszybkich pociągów próżniowych, które pozwalają podróżować z prędkością 800 km na godzinę. Oplecenie polskich miast siatką Hyperloopa zrewolucjonizowałoby polski transport i ustanowiłoby nowy paradygmat na rynku pracy, ponieważ można by pracować i codziennie dojeżdżać na drugi koniec Polski w kilkanaście minut. Na ten moment jest to jedynie wizja, ale chciałem podać ten przykład jako egzemplifikację możliwości wykorzystania długu publicznego do zwiększenia mocy gospodarki.

Na koniec warto dodać, że jeśli już byśmy zdecydowali się na inwestycje publiczne, to warto to zrobić podczas spowolnienia gospodarczego. Wówczas państwo nie konkuruje o zasoby z podmiotami prywatnymi i jednocześnie pobudza popyt zagregowany, kiedy jest to najbardziej potrzebne. Wówczas mnożnik fiskalny jest najwyższy. Chodzi o to, że jedna jednostka ze środków wydanych przez władze publiczne zwiększa PKB wielokrotnie, ale zaznaczam, że musi to być zrobione w odpowiednim momencie (słaba koniunktura) oraz z uwzględnieniem najwyższej jakości procedur (bez korupcji i marnotrawstwa środków).

WESPRZYJ NAS NA PATRONITE! —–> https://patronite.pl/OG