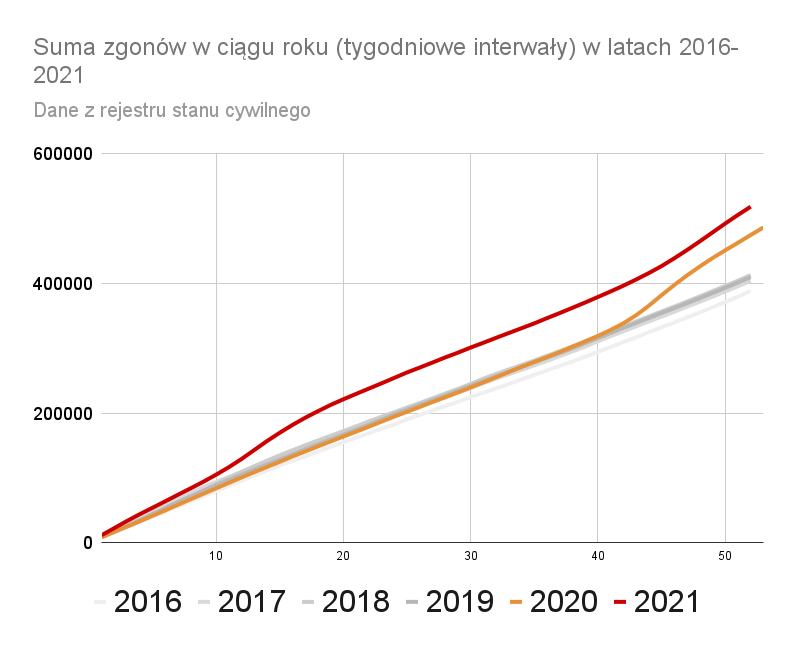

Kolejne fale koronawirusa pogłębiają zjawisko depopulacji. W tym roku zmarło już 492 tys. Polaków. To będzie pierwszy rok od czasów II Wojny Światowej, gdy umrze więcej niż 500 tys. Polaków w ciągu roku.

W tym roku umarło już blisko 500 tys. Polaków. Do końca tego roku ta liczba może wynieść nawet 520 tys. osób. Będzie to pierwszy rok od końca II Wojny Światowej, w którym umarło więcej niż pół miliona mieszkańców Polski.

Depopulacja Polaków przyspiesza. Zgony w 2021 roku przebiją 500 tys.

Głównym powodem tak dużej liczby zmarłych jest COVID-19. Tylko w ciągu ostatnich 7 dni w naszym kraju z tego powodu zmarło oficjalnie ponad 3000 osób. Wielu naukowców zwraca jednak uwagę na fakt, że oficjalne zgony mogą być zaniżone, a prawdziwa skala śmierci spowodowanych COVID-19 jest znacznie większa. Oficjalnie COVID od początku pandemii zabrał już życie 92 tys. Polaków. Nieoficjalnie to nawet 150 tys.

Bezpośrednie zgony COVIDowe nie są jednak jedyną przyczyną tak wysokiej umieralności Polaków. Umierają także osoby, które wskutek spowodowanego pandemią COVID-19, paraliżu ochrony zdrowia, nie miały szansy trafić na czas do szpitala lub ich chorobę wykryto zbyt późno. Te osoby są kolejnymi cichymi ofiarami pandemii koronawirusa.

Trzecim najważniejszym powodem jest wyż demograficzny z lat 50 XX wieku. To wszystko sprawia, że w tym roku umrze o ponad 100 tys. osób więcej niż w 2019 roku.

Zobacz też: Mężczyźni żyją krócej. Najczęściej umierają mając 67 lat. Kobiety 20 lat więcej

Rodzi się najmniej dzieci w historii

Gdy do rekordowej liczby zgonów dodamy fakt, że rodzi się najmniej Polaków w historii, to ujawni się prawdziwa skala depopulacji. W tym roku populacja Polski może zmniejszy się o blisko 200 tys. osób. To tak jakby z mapy Polski zniknął Toruń. Tak mało urodzeń to w dużej mierze wynik niżu demograficznego, z którego pochodzą obecne młode mamy, ale także wskaźnik dzietności (który jest niewrażliwy na zmiany w liczbie ludności) jest wyjątkowo niski. Według szacunków wskaźnik dzietności spadł już do poziomu 1,3. Jeszcze w 2017 roku było to 1,48.

Zobacz też: Katastrofa demograficzna w Polsce! Sytuację ratują obcokrajowcy