Choć obecnie w praktycznie każdym supermarkecie możemy już kupić produkty okraszone nalepką BIO, to jeszcze nie tak dawno temu bardzo rzadko mogliśmy dostrzec takie produkty w małych sklepach. Niemniej, w przeciągu pierwszego kwartału tego roku sprzedaż produktów BIO w lokalnych placówkach wzrosła o prawie 40% w stosunku rok/rok i obecnie możemy zobaczyć artykuły BIO na półkach co trzeciego sklepiku (w oparciu o dane i analizy firmy CMR). Przyczyną takiego stanu rzeczy jest zmiana nastrojów społeczeństwa związana z ryzykiem chorobowym produktów koncernowych, które dotychczas ze względu na atrakcyjną cenę były wybierane częściej niż produkty BIO.

Produkty BIO szybko zaczęły zyskiwać na popularności

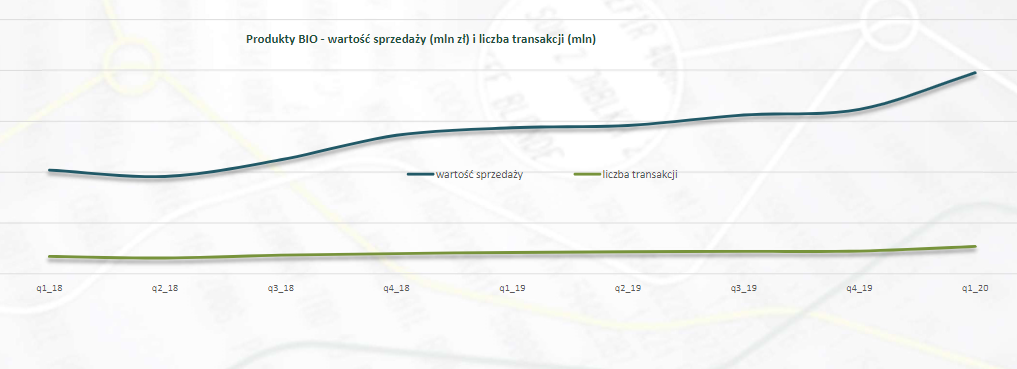

W ciągu pierwszych trzech miesięcy 2020 roku produkty BIO zaczęły przeciętnie stanowić 0,2% sprzedaży w lokalnych sklepach. Dotychczas stanowiły 0,1%. Zmiana na pierwszy rzut oka może się wydawać marginalną, ale z tym małym wzrostem idzie odwrócenie trendu. Na przestrzeni ostatnich dwóch lat udział produktów BIO w całkowitej sprzedaży małych sklepów praktycznie się nie zmieniał i dopiero teraz możemy zauważyć jakiś wzrost. Całkiem prawdopodobne, że dzisiejsze zmiany to początek wzrostowego trendu, ale na razie jest za wcześnie, żeby o tym mówić: wszystko zależy od rozwoju pandemii koronawirusa. Na podobnej zasadzie możemy analizować marginalne wzrosty w średniej liczbie wariantów produktów BIO w sklepie (zmiana o 1 w przeciągu pierwszego kwartału 2020 roku), czy dystrybucji.

Zobacz także: Produkcja bioetanolu nowej generacji w Polsce coraz bliżej

Wielkość sprzedaży produktów BIO w małych sklepach

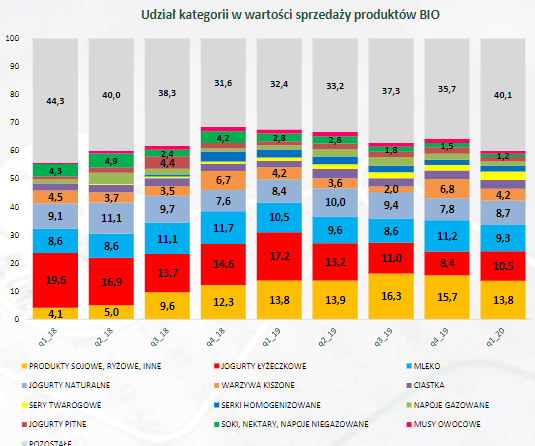

Warto również przyjrzeć się samej strukturze sprzedaży produktów BIO w lokalnych sklepach. Z całego koszyka dóbr BIO przeciętny konsument najczęściej jogurty naturalne, choć możemy zauważyć tutaj trend spadkowy w ogólnej strukturze sprzedaży produktów BIO. Największy wzrost możemy zauważyć wśród produktów ryżowo-mącznych, a także takich, których wcześniejszy udział był zupełnie marginalny (np. sery, mleko, napoje gazowane). Możemy to sobie tłumaczyć tym, że obecnie standardowy konsument przestał traktować produkty BIO jako coś, co jest jedynie dodatkiem do głównej diety opartej o produkty globalnych korporacji. W dobie pandemii standardowy Kowalski coraz bardziej stara się uczynić produkty BIO podstawą swojej diety, dlatego kupuje jak najbardziej zróżnicowane produkty z pod tego znaku.

Wyżej analizowaliśmy procentowy wkład produktów w strukturę transakcji, co siłą rzeczy stawiało droższe produkty na uprzywilejowanej pozycji. W celu przedstawienia 100% obiektywnych danych musimy zestawić procentowy udział w sprzedaży z ilością kupionych produktów. Kiedy spojrzymy na to od tej strony zobaczymy, że branża produktów BIO wcale nie jest zdominowana przez jogurty. W koszykach klientów równie często lądowały jogurty i produkty sojowe oraz ryżowe ( co ok. 10 klient kupował takie produkty). Innymi popularnymi produktami z kategorii BIO są niewątpliwie płatki zbożowe i sery, które kupował co 20 klient. Z drugiej strony te dane jasno pokazują, że rynek produktów BIO oferuje różnorodne zestawienie produktów, które są w stanie zaspokoić większość potrzeb konsumpcyjnych standardowego Kowalskiego, ale i konsumenta z wyższej półki (swoich nabywców mają również ekskluzywne produkty BIO takie jak soki z atestem, chia i inne ziarna).

Zobacz także: Żegluga bezemisyjna staje się faktem? Udana próba statku na biometan

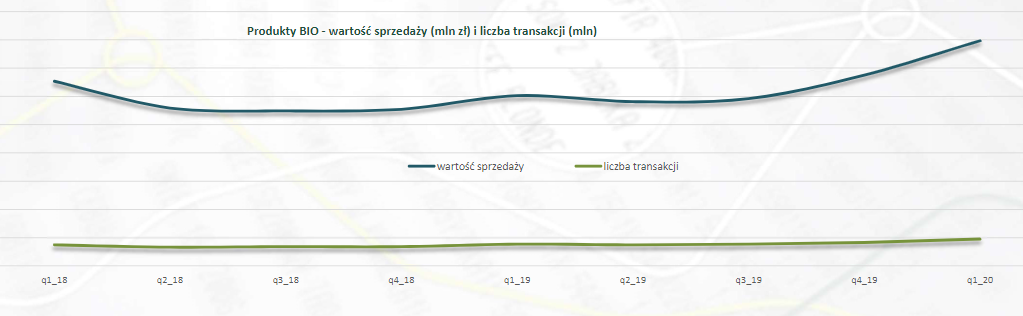

Przedstawione wcześniej dane dotyczyły sklepów lokalnych z powierzchnią do 300 metrów kwadratowych. Kiedy popatrzymy na dane odnośnie sklepów bardziej supermarketowych zauważymy, że w przeciągu pierwszego kwartału roku 2020 również nastąpił wzrost procentowej sprzedaży produktów BIO w strukturze całej sprzedaży o 0,1 punktu procentowego (z 0,6% do 0,7%). I podobnie jak w przypadku mniejszych sklepów jest to odwrócenie trendu, ponieważ przez ostatnie dla lata produkty BIO stabilnie stanowiły 0,6% całkowitej sprzedaży i nie notowały żadnych wzrostów tego współczynnika. Jeśli chodzi o liczbę wariantów w sklepach, to tutaj możemy zauważyć pierwsze różnicę między dużymi i małymi sklepami. Choć w obydwu typach nastąpił wzrost liczby wariantów, to w przypadku dużych sklepów jest to próba dogonienia wyniku sprzed dwóch lat, kiedy to rynku był boom na produkty BIO. W grudniu 2018 roku liczba wariantów produktów BIO w dużych sklepach wynosiła przeciętnie 44, a obecnie wzrosła z 39 do 41. Podobnie wygląda sytuacja ze sprzedażą, której poziom dopiero w pierwszym kwartale 2020 roku zrównał się z poziomem z grudnia 2018 roku.

Wielkość sprzedaży produktów BIO w dużych sklepach

Procentowa struktura udziału sprzedaży produktów BIO w dużych sklepach zasadniczo jest podobna do struktury małych sklepów z tym wyjątkiem, że produkty które na tamtym wykresie zajmowały marginalny procent udziału w tym przypadku stanowią często już kilku procentowy udział. Przykładowo mleko w proszku, które w lokalnych sklepach nie stanowi nawet 1% udziału w całej sprzedaży w większych sklepach stanowi aż 5% udziału. Warto również zaznaczyć, że jak w przypadku sklepów lokalnych zmiany w strukturze udziału w sprzedaży na przestrzeni ostatnich dwóch lat można było zaobserwować bardzo prosto, tak w przypadku dużych sklepów te zmiany są już bardziej stopniowe. Niemniej, w obydwu przypadkach cały czas zyskują produkty, które stanowiły wcześniej mniejszy procent udziału, a tracą te, które stanowiły większy procent udziału w strukturze sprzedaży dóbr BIO.

Zobacz także: Przedsiębiorca dostarczał owoce za darmo, teraz ma problemy z fiskusem

Produkty BIO w dobie kryzysu i nieufności zyskują na swoim pewnym i sprawdzonym pochodzeniu oraz lokalności. Pandemia sprzyja im, co pokazują wszystkie dane i wykresy. Dodatkowo zyskują produkty podstawowe, które kiedyś nie mogły się rozwinąć przez substytuty, które w obecnych czasach przynajmniej dla części społeczeństwa straciły swoją atrakcyjność. Czy dobra passa produktów BIO utrzyma się po końcu pandemii? Przede wszystkim zależy to od nas, czyli konsumentów i tego, czy będzie przekładali nasz portfel nad nasze zdrowie i bezpieczeństwo.

Maciej Bylica

Zła dieta i brak aktywności fizycznej są w USA zjawiskami powszechnymi