Z raportu zatytułowanego „Dlaczego Polakom grozi wykluczenie finansowe”, przygotowanego przez CRIF, Federację Konsumentów oraz Fundację Rozwoju Rynku Finansowego wynika, że ustawa antylichwiarska nie uchroni Polaków przed niekorzystnymi pożyczkami. Co więcej, lichwa w Polsce, po jej wejściu w życie, stanie się znacznie większym problemem.

Czy ustawa antylichwiarska będzie miała negatywne skutki?

Niedawno ustawa antylichwiarska powróciła na obrady sejmowe, wywołując wiele kontrowersji głównie ze względu na jeden przepis. Otóż jeżeli prawo w obecnej wersji wejdzie w życie, to limit kosztów pozaodsetkowych dotyczący legalnie działających podmiotów udzielających pożyczek konsumenckich zostanie zmniejszony z 55 proc. do zaledwie 20 proc. kwoty udzielonej pożyczki. Co więcej, udzielając tzw. chwilówki (pożyczki do 30 dni), podmiot pożyczkowy nie będzie mógł naliczyć więcej niż 5 proc. kosztów pozaodsetkowych. Jaki będzie to miało wpływ na rynek pożyczkowy w Polsce według rządowych analiz? Otóż nie wiadomo, bo takie w ogóle nie powstały!

Zobacz także: Ustawa antylichwiarska. Czy Polacy stracą dostęp do pożyczek?

Choć, faktycznie niektórzy politycy na przykład Marcin Warchoł wielokrotnie wskazywali, że ustawa nie będzie miała żadnych negatywnych skutków i zmniejszy skalę problemu, jakim jest lichwa w Polsce. W wywiadzie opublikowanym 4. października wiceminister sprawiedliwości stwierdził na przykład, iż:

Firmy pożyczkowe wydają krocie na kampanie medialne, by przekonać, że ustawa antylichwiarska ograniczy dostęp do pożyczek. To nieprawda! Nasza ustawa jedynie co ograniczy, to kosmiczne zyski firm pożyczkowych.

Jednakże tak odważnych stwierdzeń nie poparł on żadnymi dowodami. Z tego powodu CRIF, Federacja Konsumentów oraz Fundacja Rozwoju Rynku Finansowego (FRRF) postanowiły same przygotować raport odnośnie skutków znacznego ograniczenia kosztów pozaodsetkowych.

Rynek pożyczkowy w Polsce praktycznie umrze

W celu ustalania ich CRIF postanowił zbadać 19 największych instytucji finansowych w Polsce, które reprezentują ok. 90 proc. całego sektora firm pożyczkowych w naszym kraju. Po zrobieniu tego okazało się, iż spadek akcji pożyczkowej w wypadku ustawowego ograniczenia kosztów pozaodsetkowych byłby wręcz drastyczny. Liczba udzielanych pożyczek w stosunku do aktualnego poziomu spadłaby aż o 59 proc., a ich wartość aż o 63 proc. Ponadto, w takim wypadku mnóstwo ludzi straciłoby dostęp do legalnego źródła pieniędzy. W wypadku kosztów pozaodsetkowych na poziomie 55 proc. ok. 36 proc. konsumentów nie otrzymuje pożyczek, mimo złożenia wniosku. Z kolei, jeżeli limit kosztów zostanie obniżony, tak jak planuje to rząd, to wtedy odsetek ten wzrośnie aż do 73 proc. W wartościach absolutnych oznacza to, że liczba osób pozbawionych dostępu do legalnego źródła pieniędzy wzrośnie miesięcznie ze 115 tys. do 235 tys.

Wykres 1. Zmiana liczby i wartości udzielanych pożyczek w zależności od limitu kosztów pozaodsetkowych

Zobacz także: Azjatycki gigant ESR Cayman zdobył 218 mln USD pożyczki na zrównoważony rozwój

Może się zdawać, że taki spadek akcji pożyczkowej i wzrost wykluczenia finansowego jest wręcz nieprawdopodobny. Jednakże rok 2020 pokazał nam, że załamanie się rynku pożyczkowego w Polsce na skutek obniżenia kosztów pozaodsetkowych jest jak najbardziej prawdopodobnym scenariuszem. Wtedy wraz z ustawą antycovidową ograniczono analizowane koszty do maksymalnie 21 proc. dla pożyczek udzielanych na 30 dni oraz do 5 proc. dla tych udzielanych na okres nie dłuższy niż 30 dni. Wdrożenie tej zmiany wraz z wybuchem pandemii, według FRRF doprowadziło do tego, że w 2020 roku z polskiego rynku zniknęła prawie 1/4 firm pożyczkowych, a wartość udzielonego finansowania spadła aż o 34 proc.! Przy czym warto zaznaczyć, iż ustawa ta została wprowadzona jedynie tymczasowo. Oznacza to, że zapewne wiele firm zdecydowało się tymczasowo ponosić straty i nie zamykać działalności w oczekiwaniu na zniesienie zakazu.

Lichwa w Polsce może stać się większym problemem

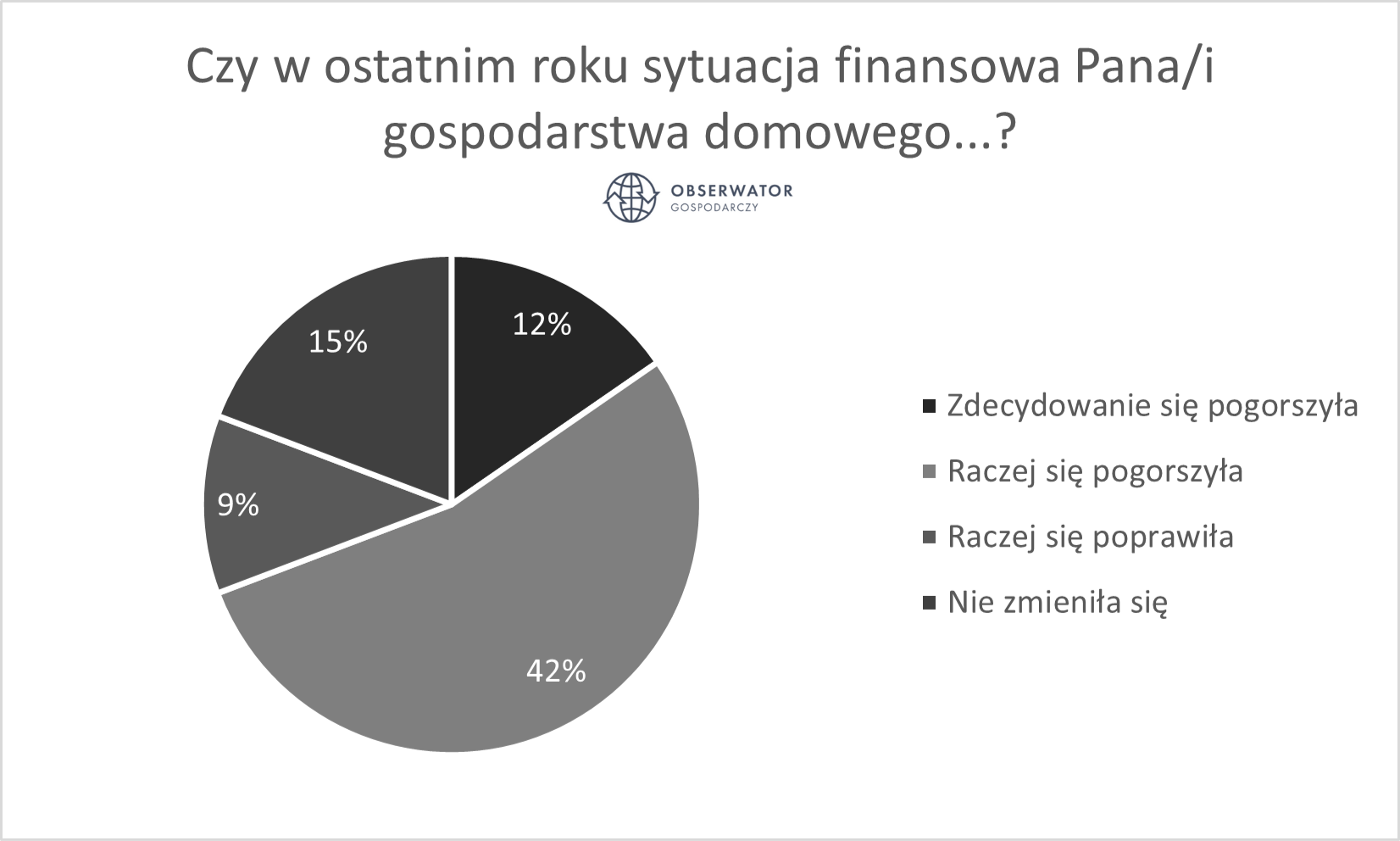

W przeciwieństwie do podaży pożyczek popyt na nie najprawdopodobniej w najbliższym czasie wzrośnie. Inflacja silnie uderza w finanse rodaków. Jak widać na zamieszczonym poniżej wykresie, ponad połowa respondentów (54 proc.), którzy wzięli udział w badaniu przeprowadzonym na potrzeby raportu, stwierdziła, iż ich sytuacja finansowa w ciągu ostatnich 12 miesięcy się pogorszyła. Co więcej, w nadchodzącym miesiącach będzie ona jeszcze gorsza. Otóż 53 proc. ankietowanych stwierdziło, iż w najbliższych trzech miesiącach poziom ich życia się obniży. Do tego 35 proc. badanych stwierdziło, iż jeżeli wzięłoby pożyczkę, to właśnie na pokrycie wydatków bieżących.

Może to wskazywać na to, że w najbliższym czasie konsumenci będą potrzebować zwiększonego dostępu do legalnego finansowania.

Wykres 2. Zmiana sytuacji finansowej Polaków

Zobacz także: Spirala zadłużenia dopiero nadejdzie. Amerykanie „płacą” za inflację kartami kredytowymi

Jednakże, jeżeli wspomniane prawo wejdzie w życie to do takowego będą mieć utrudniony dostęp. Z tego powodu możliwe, iż pójdą na przykład zadłużyć w lombardach. Te obchodzą przepisy ustawy o kredycie konsumenckim, dlatego obniżenie kosztów pozaodsetkowych ich nie dotyczy. Nadal będą mogły ustanawiać je na dowolnym poziomie (więcej o problemach z lombardami w Polsce pisaliśmy tutaj: Lombardy w Polsce są rynkową patologią, a sam rynek rośnie). Możliwe też, że ze względu na trudną sytuację życiową, wiele Polaków zadłuży się u prawdziwych lichwiarzy. W końcu ustawa tyczy się jedynie legalnie działających podmiotów, a nie przestępców, którzy udzielają skrajnie niekorzystnych dla konsumenta pożyczek.

Jak podkreśla prezes zarządu fundacji FRRF Agnieszka Wachnicka:

Istnieje silna obawa, że w wyniku ponownego drastycznego obniżenia limitu kosztów pozaodsetkowych, bez jakichkolwiek wyliczeń jak to wpłynie na dostępność oferty kredytowej z legalnych źródeł, czyli banków, SKOK-ów i firm pożyczkowych, duża część polskich konsumentów zostanie wypchnięta poza regulowany rynek, cofając poziom ochrony konsumentów o lata

Wprowadzenie ustawy antylichwiarskiej w obecnym stanie nie tylko nie rozwiąże problemu, jakim jest lichwa w Polsce, ono może ten problem spotęgować. Z tego powodu, jak wskazali przedstawiciele trzech wspomnianych organizacji na konferencji, która odbyła się w poniedziałek, potrzebujemy w naszym kraju poważnej dyskusji nad ustawą opartej na solidnych danych, gdyż na razie uderza ona wyłącznie w uregulowany i bezpieczny sektor finansowy.