Na samodzielny kredyt hipoteczny decyduje się coraz więcej kobiet. Najczęściej mieszkają one w dużych miastach, co daje im lepsze perspektywy rozwoju zawodowego. Jak pokazują dane BIK, kobiety są solidniejsze w spłacie rat od mężczyzn.

Samodzielny kredyt hipoteczny. Kto rzetelniej spłaca raty?

W kontekście zaciągania kredytów przez kobiety najczęściej przywołuje się temat luki płacowej. Z uwagi na różnice w wynagrodzeniach, panie mają zazwyczaj niższą zdolność kredytową. Jak jednak pokazują dane BIK, w latach 2020 – 2022 niemal 102 tys. kobiet w Polsce zdecydowało się na zakup nieruchomości na kredyt, który w całości spłacają same. Na taką formę finansowania decydowały się najczęściej kobiety w przedziale wiekowym 25 – 35 lat mieszkające w miastach powyżej 500 tys. mieszkańców.

W skali całego kraju decyzję o zaciągnięciu kredytu mieszkaniowego w pojedynkę podjęło 232 112 osób. Łączna suma kredytów w analizowanej grupie wyniosła 66,8 mld zł. Jak wskazują analitycy BIK, 44% z tego stanowiły kobiety. Średnia wartość kredytu w przypadku pań wynosiła 265 158 zł. Jest to wartość o 9% niższa od średniej wartości jednoosobowego kredytu mieszkaniowego w przypadku mężczyzn.

Prof. Waldemar Rogowski, główny analityk Grupy BIK skomentował dane:

Nie ulega wątpliwości, że kredyt to poważne obciążenie dla domowego budżetu. I statystycznie jest to większe wyzwanie dla pań niż panów. Wpływa na to dysproporcja w wysokości wynagrodzeń, tzw. „gender pay gap”. Według metodologii i szacunków GUS wynosi on 4,8 proc., choć w przedsiębiorstwach prywatnych jest zdecydowanie wyższy. Wartość miesięcznych dochodów i kosztów utrzymania gospodarstwa domowego przekłada się na zdolność kredytową. Mniej kobiet może sobie pozwolić na kredyt w ogóle, a tym bardziej podjąć decyzję o zaciągnięciu wieloletniego kredytu mieszkaniowego w pojedynkę.

Samodzielność kobiet na rynku kredytów hipotecznych

Oczywiście paniom łatwiej jest podjąć decyzję o zaciągnięciu kredytu hipotecznego w większym mieście, gdzie na rynku pracy pojawiają się lepsze perspektywy rozwoju. Co czwarta kobieta samodzielnie zaciągająca kredyt pochodziła z miejscowości powyżej 500 tys. mieszkańców. W tym przypadku pojawia się zależność, wraz z liczbą mieszkańców w danej miejscowości maleje odsetek pań, które decydują się na kredyt hipoteczny.

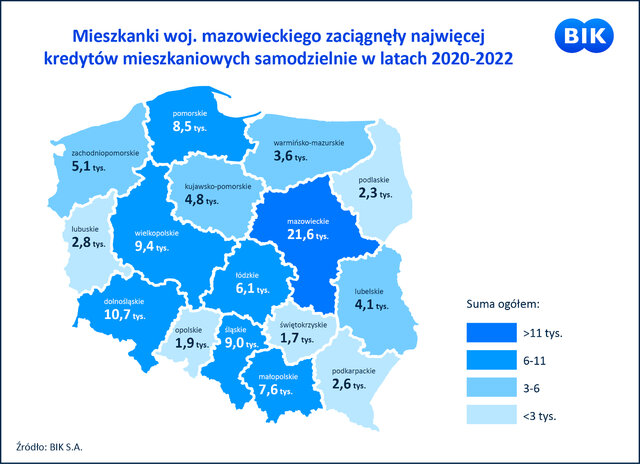

Jak widać na poniższej mapie, na samodzielny kredyt w okresie 2020-2022 decydowały się najczęściej panie mieszkające w województwie mazowieckim (ponad 21%, a więc 21 585 pań). Na drugim miejscu znalazło się województwo śląskie (nieznacznie powyżej 10 tys.). Dla porównania najmniej kobiet decyduje się na samodzielny kredyt w województwie świętokrzyskim (1,7 tys.).

Mapa 1. Kobiety samodzielnie zaciągające kredyty hipoteczne w Polsce.

Zobacz także: Dzieci hamują karierę zawodową kobiet obniżając zatrudnienie i wynagrodzenia

Samodzielny kredyt hipoteczny – zauważalny kontrast

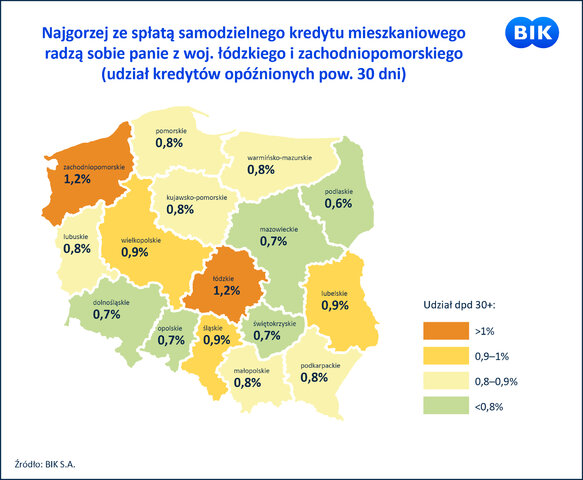

Pomimo że w wielu regionach Polski wciąż samodzielne zaciąganie kredytu hipotecznego przez kobiety jest zjawiskiem rzadkim, według danych kobiety rzetelniej od mężczyzn spłacają raty. Na 101,8 tys. Polek aktywnie spłacających kredyt na mieszkanie, 820 pań spóźniło się o 30 dni ze spłatą raty na czas. To ok. 0,8% wszystkich kredytobiorczyń. W przypadku mężczyzn samodzielnie spłacających kredyt hipoteczny spóźnienie odnotowano w przypadku 1,1% (1451 przypadków).

Mapa 2. Udział kredytów opóźnionych powyżej 30 dni w Polsce w przypadku kredytów samodzielnie spłacanych przez kobiety.

Analitycy BIK komentują te dane:

Wśród kobiet, które same zaciągnęły kredyt mieszkaniowy w 2020 r. udział opóźnień dotyczy 1,2 proc. zobowiązań. Dla kredytów z 2021 r. udział ten spadł do 0,7 proc., a z najmłodszego rocznika, czyli z 2022 r. wynosił 0,2 proc. Zjawisko to jest naturalne i potwierdza, że im starszy kredyt, tym większe prawdopodobieństwo pogorszenia się jego jakości.

Zobacz także: Polskie drogi coraz bezpieczniejsze! Zaliczyliśmy spory awans

Zarządzanie finansami osobistymi a płeć

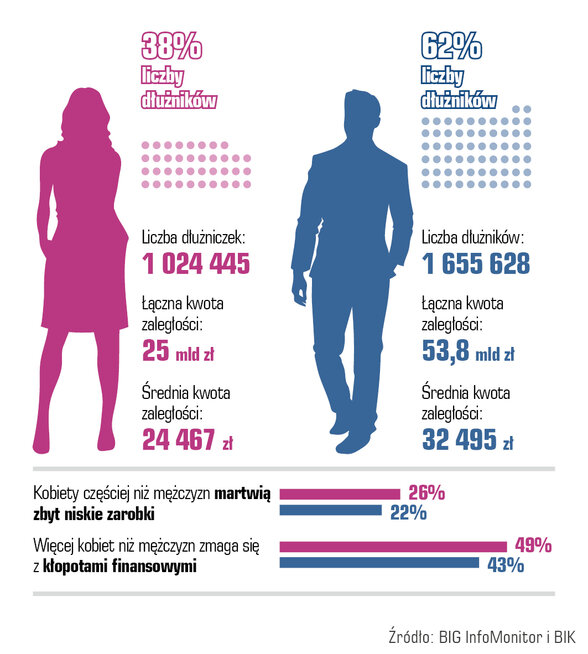

Kobiety zazwyczaj nie tylko mniej zarabiają, ale dysponują również mniejszymi oszczędnościami. W efekcie mogą liczyć na skromniejsze emerytury. Po rozpadzie związku to najczęściej one zajmują się wychowywaniem dzieci, co również wpływa na ich status materialny. Według badania zrealizowanego dla BIG InfoMonitor „Pieniądze powodem stresu dla par i singli” kobiety zdecydowanie częściej niż mężczyzn martwią się zbyt niskimi zarobkami (26% wobec 22%), częściej też mają na utrzymaniu dzieci (36% wobec 32%). Pomimo tego kontrastu panie stanowią 38% ogółu dłużników i mają mniejsze zaległości.

Grafika 1. Porównanie zaległości finansowych w przypadku mężczyzn i kobiet w Polsce.

Statystycznie lepsze zarządzanie finansami przez kobiety wynika z mniejszej skłonności do podejmowania ryzyka. Według danych panie szybciej reagują na problemy, nadając zaległościom finansowym priorytetowy status.