Produkcja spada, zatrudnienie nie rośnie. Polska tkwi w stagflacji!

Trzeci kwartał wciąż nie przynosi poprawy koniunktury w rodzimej gospodarce

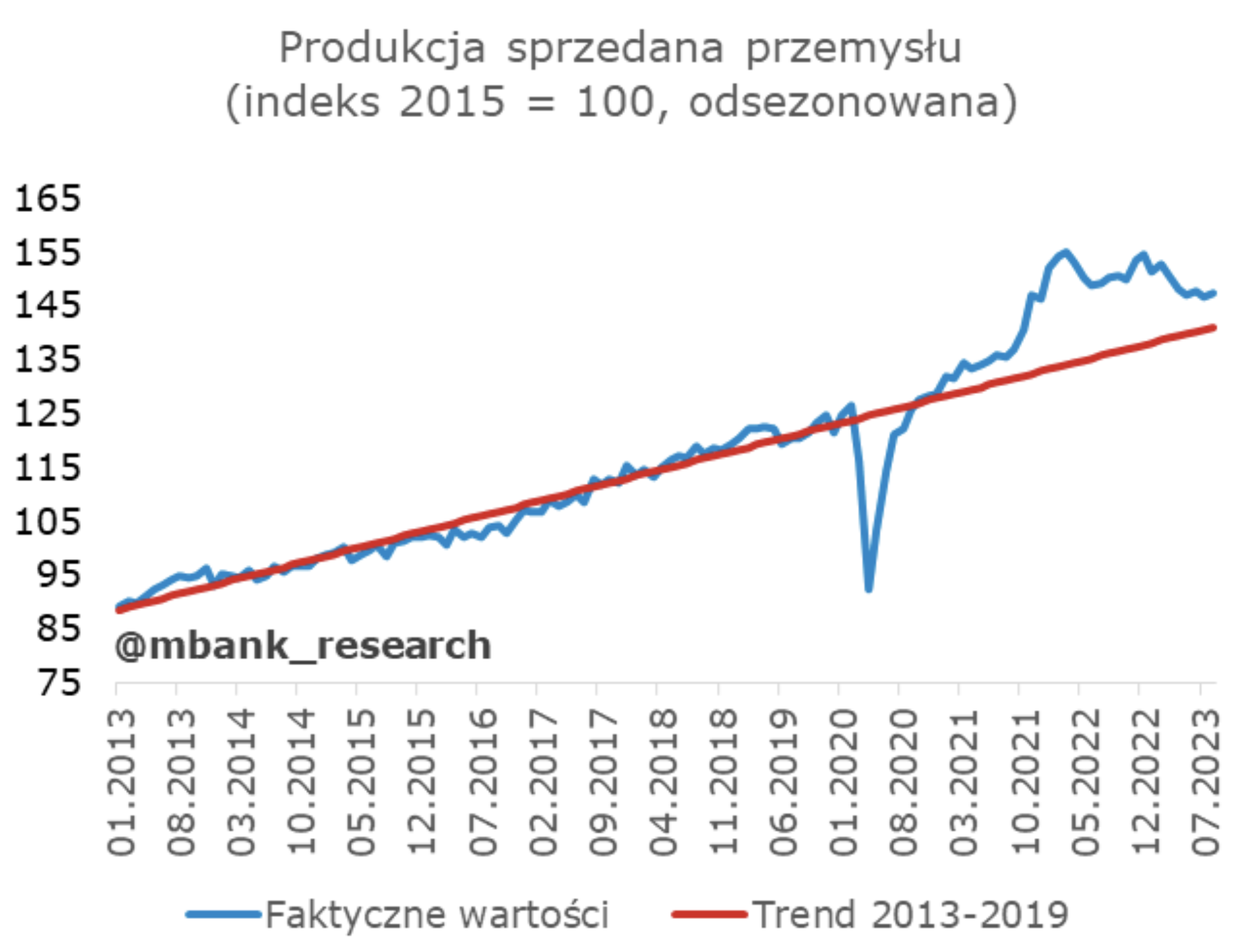

Sierpniowa produkcja przemysłowa zmniejszyła się o 2,0% r/r. To co prawda lepsze dane, niż w lipcu (-2,3%), jednak o optymizmie w sektorze przemysłowym mowy być nie może. Co więcej, rynek pracy zaczyna się schładzać. Zatrudnienie przestało rosnąć. Przy wciąż wysokiej inflacji, oznacza to, że miejsce ma stagflacja w Polsce.

- Produkcja skurczyła się o 2,0% r/r (poprzednio: -2,3%), a po odsezonowaniu o 1,8% r/r (poprzednio: -2%). Odczyt okazał się gorszy od konsensusu (-1.7%).

- Polski przemysł nie odbuduje się dopóty, dopóki popyt krajowy będzie słaby. Indeks PMI dla Polski pokazuje, że obserwujemy trzeci najdłuższy spadkowy trend w zamówieniach od 1998 roku.

- Namiastkę nadziei niesie wyprzedzający wskaźnik koniunktury konsumenckiej WWUK, który znajduje się już blisko wielkości dodatniej. Konsumenci patrzą w przyszłość z coraz większym optymizmem.

- Chłodem wieje nie tylko w przemyśle, ale też na rynku pracy. Zatrudnienie stoi w miejscu. W sierpniu roczna dynamika wyniosła bowiem 0,0%.

- Jeżeli dane o sprzedaży detaliczne będą równie słabe, jak dzisiejsze, to w trzecim kwartale możemy ujrzeć kontynuację spadku PKB.

Stagflacja w Polsce – produkcja przemysłowa dalej pod kreską

Drugi miesiąc trzeciego kwartału nie przyniósł znacznej poprawy koniunktury przemysłowej. Produkcja skurczyła się o 2,0% r/r (poprzednio: -2,3%), a po odsezonowaniu o 1,8% r/r (poprzednio: -2%). Odczyt okazał się gorszy od konsensusu, który zakładał, że roczna dynamika produkcji przemysłowej wyniesie -1,7%. Jak piszą ekonomiści mBanku na platformie X/Twitter:

Zaczynamy przegląd miesięcznych danych z Polski za sierpień. Łagodnie mówiąc, to szału nie ma. Dynamika produkcji sprzedanej przemysłu wyniosła -2% r/r. To nieznaczna poprawa w stosunku do poprzedniego miesiąca, ale trudno nazwać to jakimś znaczącym odbiciem.

Polski przemysł nie odbuduje się dopóty, dopóki popyt krajowy będzie słaby. Indeks PMI dla Polski pokazuje, że obserwujemy trzeci najdłuższy spadkowy trend w zamówieniach od 1998 roku. Konsumpcja niestety nie odbija, mimo że dezinflacja postępuje, dynamika płac realnych zaczyna być dodatnia a nastroje konsumenckie poprawiają się z miesiąca na miesiąc.

Poprawa koniunktury konsumenckiej, ale na razie tylko „na papierze”

Namiastkę nadziei niesie wyprzedzający wskaźnik koniunktury konsumenckiej WWUK, który znajduje się już blisko wielkości dodatniej. Konsumenci patrzą w przyszłość z coraz większym optymizmem. Poprawia się również bieżący wskaźnik BWUK, lecz jest wciąż mocno ujemny, co tłumaczy, dlaczego Polacy nie ruszają na wzmożone zakupy. Bez ożywienia popytu krajowego, przemysł nie odbije. Ważna jest też koniunktura zagraniczna. Polski przemysł cierpi przez recesję w Niemczech i Czechach, czyli wśród naszych głównych partnerów handlowych. Indeks PMI w Czechach lekko się poprawił, lecz w Niemczech spada i jest na głęboko niskich poziomach. Trudno na razie liczyć, że popyt zewnętrzny będzie pchał koniunkturę w górę w najbliższych miesiącach.

Rynek pracy powoli się schładza

Chłodem wieje nie tylko w przemyśle, ale też na rynku pracy. Zatrudnienie stoi w miejscu. W sierpniu roczna dynamika wyniosła bowiem 0,0%. To najniższy poziom od marca 2021 roku, gdy wychodziliśmy z kryzysu pandemicznego. W ujęciu miesiąc do miesiąca poziom zatrudnienia spadł o 12 tys. etatów. W ostatniej dekadzie, w sierpniu nigdy nie dochodziło do tak głębokich spadków liczby zatrudnionych. Rynek pracy z dostosowania płacowego zaczyna przechodzić na dostosowanie poprzez zatrudnienie. Oby nie był to zwiastun głębszej dekoniunktury na rynku pracy, który dotychczas pozostawał bardzo odporny na zacieśnianie monetarne i stagnację.

Zobacz też: Alstom integruje działalność w Polsce! Powstała nowa spółka

Mimo słabych danych dotyczących zatrudnienia, płace nominalne w sektorze przedsiębiorstw wzrosły sierpniu o 11,9% r/r wobec 10,4% w lipcu. Tyn samym płace realna rosną w tempie 1,8% r/r. Jak jednak wskazują ekonomiści Banku Pekao na Twitterze/X:

Przyspieszenie dynamiki to rezultat efektów statystycznych, a nie zmiany trendu. Scenariusz na resztę roku bez zmian: powolny trend spadkowy dynamiki płac.

Dynamika płac nominalnych będzie zatem spowalniać, lecz płac realnych przyspieszać wraz z szybką dezinflacją, która spodziewana jest do końca br. Potem możemy zmierzyć się ze ścianą: zejście inflacji z 5-6% do 2,5% może okazać się karkołomne.

Zobacz też: Wynagrodzenia w Polsce ponownie rosną!

Trzeci kwartał może przynieść kontynuację spadku PKB

Podsumowując, sierpień nie przynosi ożywienia w koniunkturze, którego wyczekujemy. Co niepokoi to fakt, że rynek pracy zaczyna się schładzać. Być może stopa bezrobocia jednak przyspieszy w kolejnych kwartałach? Jutro poznamy dane o sprzedaży detalicznej, które zamkną miesięczne dane za sierpień z koniunktury. Jeżeli będą równie słabe, jak dzisiejsze, to w trzecim kwartale możemy ujrzeć kontynuację spadku PKB.