Polska przestaje być tanim krajem. Nasz motor napędowy gospodarki słabnie

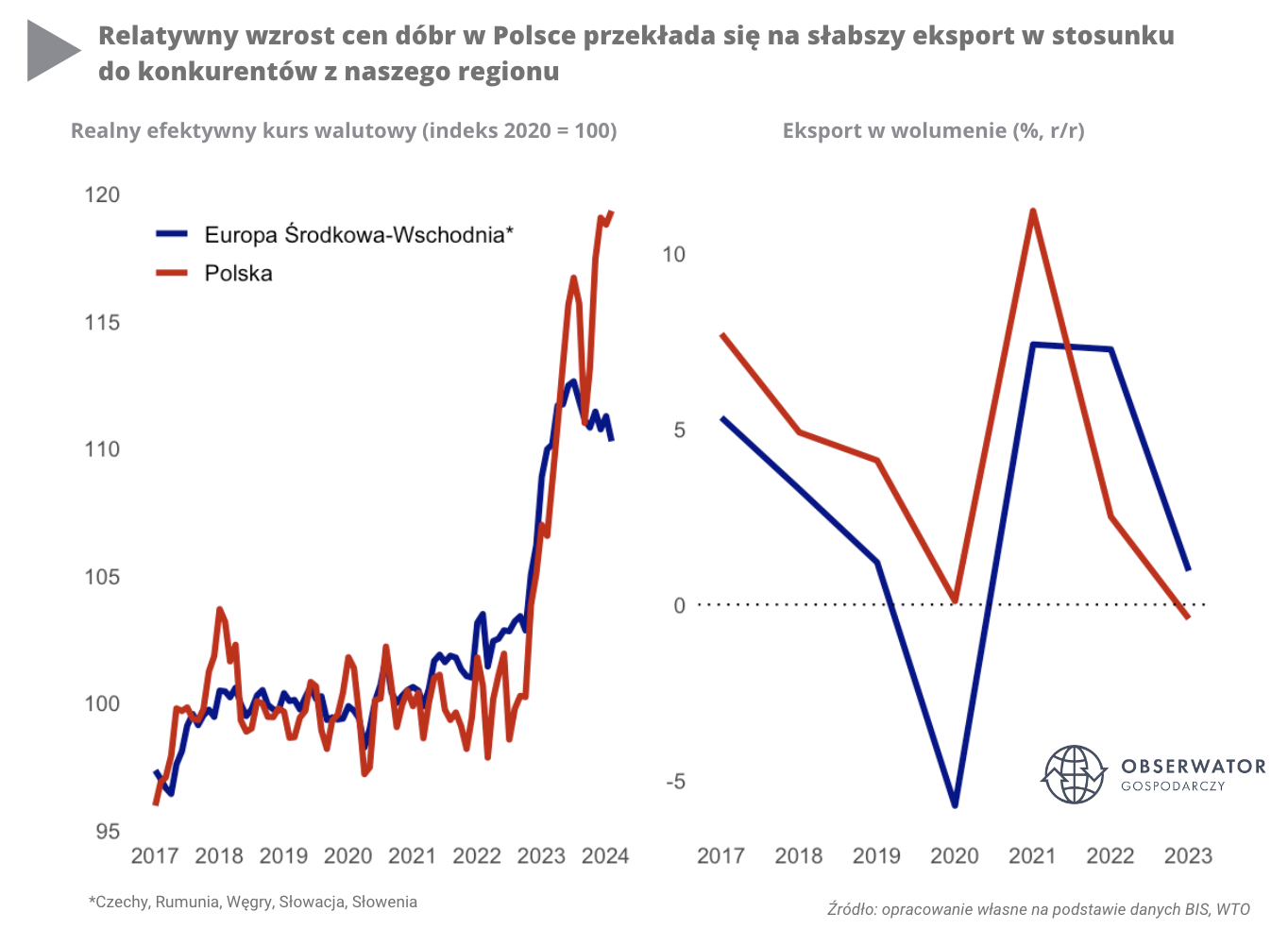

Polska powoli przestaje być tanim krajem. W ostatnich latach staliśmy się relatywnie drożsi, ponieważ w naszej gospodarce miał miejsce pewien paradoks: wysoka inflacja zmieszała się z silną walutą, a to sprawiło, że względne ceny dóbr w Polsce mocno wzrosły. Czy w danych widać konsekwencje tego zjawiska? Prawdopodobnie tak. W ostatnich latach eksport rósł wolniej w stosunku do krajów regionu Europy Środkowo-Wschodniej, z którymi rywalizujemy o rynki zbytu. Myślenie, że wzrost realnego efektywnego kursu walutowego nie przełoży się na pogorszenie kondycji polskich eksporterów było utopią.

Zobacz też: AI może pogłębić nierówności! Dla bogatych jest szansą, dla biednych science fiction

Polscy eksporterzy dzień w dzień muszą rywalizować z konkurentami z regionu Europy Środkowo-Wschodniej takimi jak Czechy, Węgry czy Rumunia o rynki zbytu w Europie i poza Starym Kontynentem. Czynnikiem, który ostatecznie sprawia, że dany kraj ma przewagę komparatywną nad drugim krajem to przede wszystkim produktywność (im jesteśmy w stanie więcej wytworzyć, tym możemy więcej sprzedać po niższej cenie i przy tym dobrze zarobić). Aby być produktywnym i konkurencyjnym na rynku trzeba posiadać w miarę zaawansowane technologie, know how, dobrze wykształconą siłę roboczą i rozwiniętą infrastrukturę. Polska te wszystkie komponenty ma na solidnym poziomie, co sprawia, że kapitał zagraniczny do nas napływa w szybkim tempie, zaś eksporterzy generalnie rzecz biorąc nie narzekają na popyt. Ale fundamentalnym czynnikiem konkurencyjności jest też cena i to właśnie cena zainspirowała nas do napisania tego tekstu.

Obserwując debatę ekonomiczną, można zauważyć, że w ostatnich miesiącach silny złoty jest na piedestale dyskusji. Powrócił on bowiem w rejony z 2019 roku w stosunku do USD i EUR, a skala jego aprecjacji jest najsilniejsza od kilkunastu lat. To pokazuje, że z jednej strony PLN był bardzo niedowartościowany w ostatnich latach, z drugiej strony w ocenie inwestorów ryzyko geopolityczne nieco osłabło, a czynnik polityczny po wyborach z października ub. roku oddziałuje teraz na korzyść polskiej waluty.

Jednocześnie lata 2021-2023 to głęboki szok inflacyjny. W sumie ceny dóbr konsumpcyjnych i przemysłowych w polskiej gospodarce wzrosły o około 30% w tym okresie.

Zobacz też: Wiecie ile papieru zużywa Biedronka na paragony z przechwałkami? My sprawdziliśmy i to jest chore

Mieszanka tych dwóch trendów (najpierw szok cenowy, a potem umocnienie złotego) sprawiła, że relatywne ceny dóbr w Polsce (czyli ceny polskich dóbr wyrażone w walucie zagranicznej) gwałtownie wzrosły, o czym mówi realny efektywny kurs walutowy (REER). Dla porównania od 2020 roku wzrósł on w naszym kraju o blisko 20%, podczas gdy w koszyku złożonym z innych państw Europy Środkowo-Wschodniej jest to średnio ok. 10%. Innymi słowy, wzrost cen dóbr, które importują partnerzy handlowi był w Polsce 2-krotnie wyższy w latach 2020-2023 w porównaniu do regionu EŚW. Europejski importer (np. niemiecki czy holenderski) widząc, co się dzieje ze względnymi cenami w Polsce mógł podjąć racjonalną decyzję, aby przestać importować dobra z Polski i przenieść się do innego kraju regionu, który jest teraz tańszy. Czy tak się dzieje?

Wydaje się, że tak, a myślenie, iż bezkosztowo dostosujemy się do gwałtownego pogorszenia konkurencyjności cenowej było utopią*. Myślę, że to nie przypadek, iż spowolnienie eksportu na tle krajów naszego regionu w latach 2022-2023 zbiegło się ze znacznym wzrostem REER, zwłaszcza w 2023 r. To pokazuje, że o ile długookresowo silna waluta jest pozytywnym zjawiskiem, ponieważ to pochodna stabilności makroekonomicznej i politycznej oraz korzystnej sytuacji gospodarczej, o tyle krótkookresowo może prowadzić do strat dla podmiotów życia gospodarczego otwartych na rynek zagraniczny, a nie krajowy.

Może to znak czasu, że czas wyjść z nisko-kosztowego modelu wzrostu i przetransformować gospodarkę na model bardziej ambitny?

*Oczywiście, spowolnienie eksportu to w dużym stopniu też efekt dekoniunktury w gospodarce światowej, ale ten czynnik obejmuje rzecz jasna wszystkich eksporterów – nie tylko polskich.