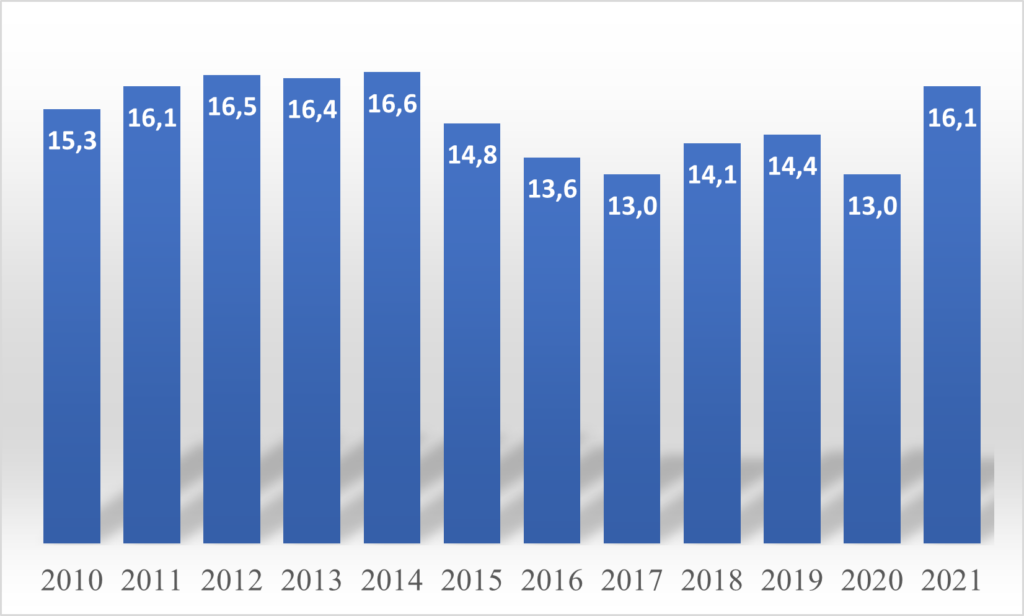

W miniony czwartek urząd skarbowy Peru poinformował, że dochody podatkowe jako udział w PKB wyniosły 16,1 procent. Jest to najwyższy poziom od 2014 roku, a głównymi czynnikami tak wysokich dochodów budżetu państwa w Peru to ożywienie gospodarcze i rosnące ceny metali.

Gospodarka Peru w czasie pandemii

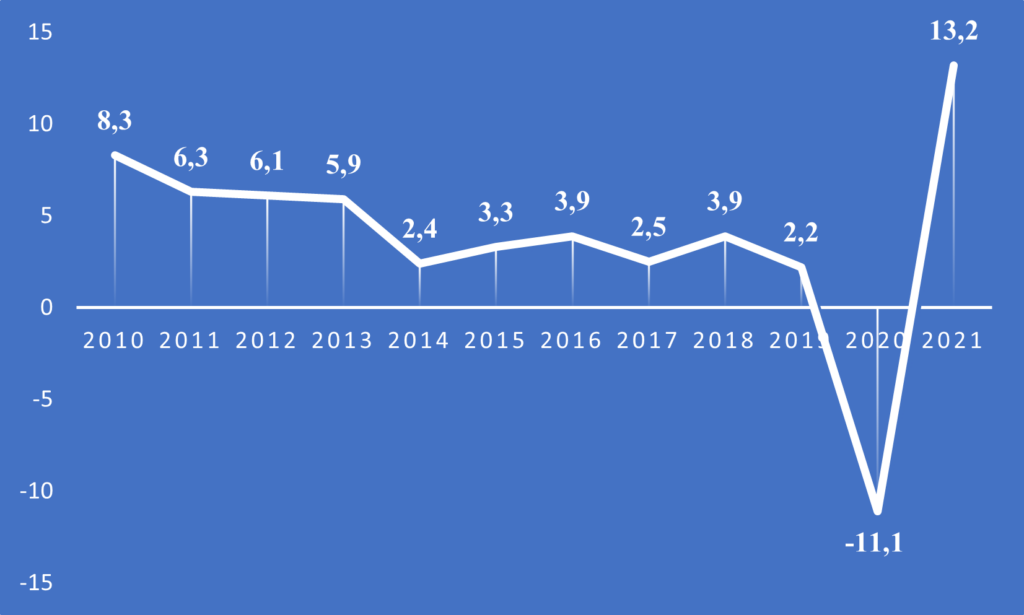

Gospodarka Peru oparta jest głównie o wydobycie i eksport surowców naturalnych. Znajdują się tam spore złoża rudy miedzi, złota oraz ropy naftowej, które kraj eksportuje. W przypadku produkcji miedzi jest to drugi największy producent na świecie. Jednakże w czasie pandemii handel międzynarodowy był znacznie ograniczony. Branża wydobywcza wpływająca w znacznej części na stan gospodarki mocno ucierpiała. W związku z powyższym w 2020 roku Peru zaliczyło największą recesję od 33 lat. PKB skurczyło się aż o 11,1 procent. Natomiast eksport spadł o 13,3 procent.

Zobacz także: Inflacja w Wenezueli wyniosła blisko 700% i notuje wyraźne spadki

W 2021 roku wiele gospodarek światowych zaczęło się odbudowywać oraz otwierać. W ten sposób Peru mogło zwiększyć eksport swoich surowców naturalnych. Według MFW dynamika eksportu w roku 2021 wyniosła 10,3 procent. Natomiast z szacunków Banku Centralnego Peru wynika, że wzrost gospodarczy w 2021 roku był na poziomie 13,2 procent.

Wykres 1. Wzrost PKB w Peru (%).

Opracowanie własne na podstawie danych Banku Światowego i Banku Centralnego Peru

Zobacz także: Kanał Panamski staje się coraz popularniejszy, głównie dzięki USA

Dochody podatkowe w Peru. Ile i dlaczego?

W ostatnim czasie, a więc w okresie 2015-2020 dochody podatkowe w Peru były stosunkowo niskie w relacji do PKB. Działo się to głównie pod wpływem niskiego wzrostu gospodarczego oraz recesji w czasie pandemii. Natomiast według danych peruwiańskiego urzędu skarbowego w 2021 roku dochody podatkowe wyniosły 16,1 proc. PKB i jest to ich najwyższy poziom od 2014 roku (16,6 proc.). W ujęciu pieniężnym dochody w 2021 roku wyniosły 139,9 mld soli (35,4 mld USD). Oznacza to wzrost o 44,4 proc. w stosunku do roku 2020 oraz 19,2 proc. do roku 2019.

Wykres 2. Dochody podatkowe w Peru jako % PKB.

Opracowanie własne na podstawie danych Banku Centralnego Peru

Na tak wysokie dochody podatkowe w ostatnim roku wpłynęło przede wszystkim ożywienie gospodarcze (wzrost PKB o 13,2 proc.). Działalność gospodarcza napędzana była przez silnie wzmożony popyt krajowy. Dodatkowo wzrosły światowe ceny metali, a Peru przecież (jak już wspomniałem) słynie z produkcji i eksportu miedzi.

Zobacz także: Inflacja w Peru najwyższa od 13 lat! Winne ceny energii i paliw