Reakcją banków centralnych na pandemię było drastyczne obniżenie stóp procentowych – tam, gdzie była do tego przestrzeń. W niektórych gospodarkach podstawowe stopy procentowe są w okolicy zera od wielu lat, tam zwiększano skalę skupów aktywów (powodując spadek rynkowych stóp procentowych). Co więcej, możliwe, iż zerowe stopy procentowe zostaną z nami na dłużej.

Polska na zero

W Polsce miniony rok był dla nas podróżą w przyszłość – nagle okazało się, że możemy korzystać z „dobrodziejstw” ZIRP (zero interest rate policy – ang. polityki zerowych stóp procentowych). Dla kredytobiorców w pandemicznym 2020 roku zmniejszyły się obciążenia wynikające z oprocentowania kapitału – często było to kilkaset złotych różnicy na racie miesięcznej (mowa o hipotekach). W gorszej sytuacji znaleźli się oszczędzający na lokatach. Okazało się, że oprocentowanie tych produktów bankowych spadło do niemal zera. Przy inflacji wynoszącej ok. 3% w trakcie 2020 roku, oznaczało to finansową represje polegającą na drenowaniu siły nabywczej oszczędności. Trzymając środki na lokacie czy w gotówce – traciliśmy. W październiku 2020 roku nasz kraj charakteryzował się najniższymi realnymi stopami procentowymi (oprocentowanie lokat minus inflacja) na świecie. Oczywiście z rankingu wyłączono kraje znajdujące się w agonii gospodarczej takie jak Wenezuela.

W Danii już są hipoteki z zerowym oprocentowaniem.

Duński bank Nordea Kredit oferuje swoim klientom kredyt hipoteczny na stałą stopę procentową wynoszącą 0 (zero)! Takie zobowiązanie można zaciągnąć maksymalnie na 20 lat. Nie oznacza to, że należy oddać dokładnie taką samą kwotę jak się pożyczyło. Przy kredycie nadal możemy obserwować prowizje i opłaty – podobnie jak w przypadku polskich hipotek. Jednak zlikwidowanie oprocentowania wynikające ze stopy procentowej jest wydarzeniem wartym odnotowania z punktu widzenia historii pieniądza. Chcąc być precyzyjnym należy podkreślić, że kredyt hipoteczny na 0% pierwszy zaoferował Realkredit Danmark w 2019 roku. Zatem te warunki nie są anomalią, prawdopodobnie inne banki, chcąc dostosować się do konkurencji będą wprowadzały coraz więcej tego typu ofert.

Zobacz także: Eutanazja rentiera się powiodła – czy to koniec oprocentowanych lokat?

Dlaczego jest tak tanio?

Tak niskie oprocentowanie wynika z polityki monetarnej prowadzonej przez tamtejszy bank centralny. Danmarks Nationalbank już 8 lat temu wprowadził ujemną stopę depozytową – banki komercyjne chcące umiejscowić środki w banku centralnym muszą za to płacić.

Powody takiego stanu rzeczy można drążyć dalej: to w takim razie dlaczego Banki Centralne najbardziej dojrzałych gospodarek obniżają stopy procentowe często poniżej zera? Wynika to z niskiej presji inflacyjnej. Gdy ceny nie rosną zgodnie z celem władz monetarnych (zwykle ok. 2% w skali roku), wówczas zwiększa się podaż pieniądza. Jednym z narzędzi jest obniżka stóp procentowych.

Dezinflacja – powody

Inflacja jest niska w dojrzałych gospodarkach, jako przyczynę takiego stanu rzeczy można wymienić:

– postęp techniczny: produkujemy taniej, lepiej i więcej dzięki lepszym maszynom, produkcji seryjnej, inteligentnemu planowaniu, zarządzaniu, lepszej logistyce itp.

– starzejące się społeczeństwo: najwięcej wydatków generują ludzie młodzi i ich dzieci, przy aktualnej strukturze demograficznej popyt jest coraz słabszy (przez to wzrost cen niższy).

Powodów niskiej inflacji wymienia się więcej, jednak dwa powyższe moim zdaniem są kluczowe. Dzięki tak niskiej dynamice cen można znacznie zwiększać podaż pieniądza, który tylko w części trafia na rynek, dlatego teraz największą barierą dla wydatków jest brak popytu na kredyt wynikający z niepewności gospodarczej. Jest to zrozumiałe, nikt nie chce zaciągać nadmiernych zobowiązań, gdy nie czuje się stabilnie zawodowo. Taka sytuacja generuje presję z banków centralnych na banki komercyjne, aby te pożyczały do realnej gospodarki – konsumentom i firmom. Narzędziami tego nacisku jest obniżania stóp procentowych i inicjowanie skupów aktywów – wtedy bank centralny skupuje obligacje od banków, aby wyposażyć je w tanią gotówkę w celu wspierania akcji kredytowej.

Zobacz także: mBank podnosi ceny produktów i usług dla swoich klientów

Zerowe stopy procentowe zostaną z nami na dłużej

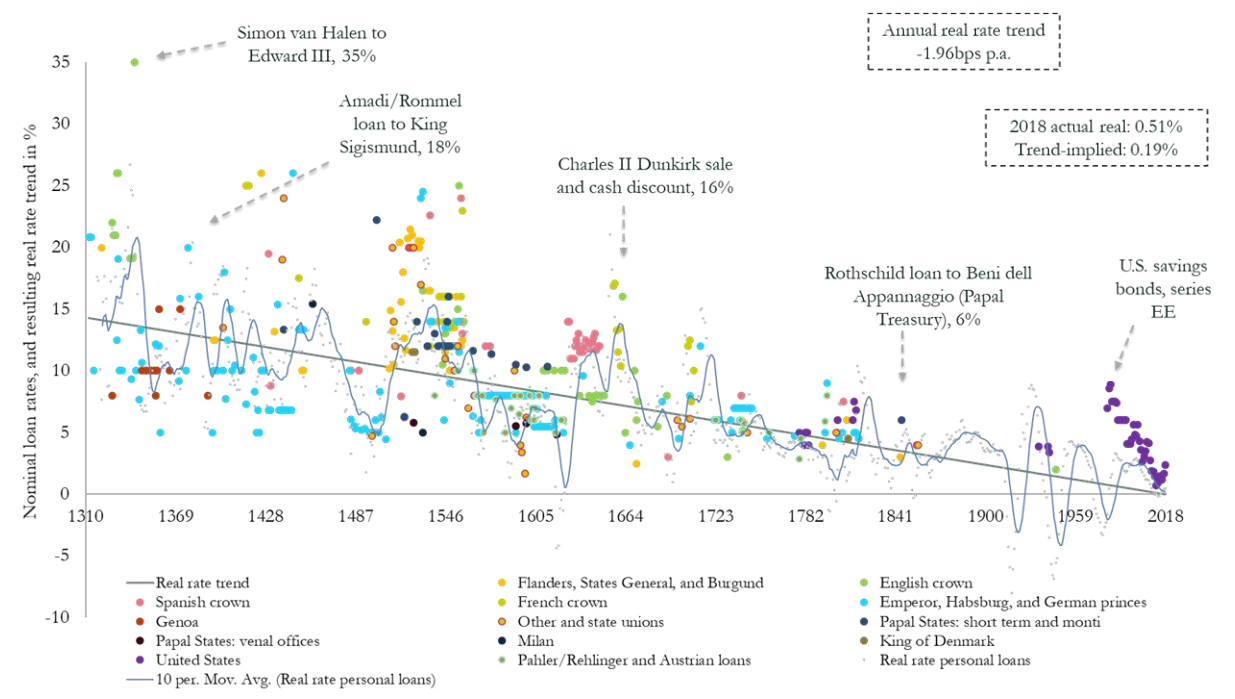

Po cyklach obniżania stóp procentowych w Polsce ciągle można przeczytać w prasie branżowej, że jak tylko stopy pójdą w górę („a muszą pójść”), to zobaczymy falę bankructw. Zatem stawiamy pytanie, czy muszą pójść? Począwszy od lat 80 ubiegłego wieku w gospodarkach rozwiniętych mamy do czynienia ze spadkiem stóp procentowych i trend ten jak na razie jest bardzo silny, lokalne korekty były niewielkie: patrz podwyżka stóp procentowych w USA – w 2015 roku stopy procentowe Fed zostały podniesione z 0% do 0,25%, aby pod koniec 2018 dobić do poziomu 2,25%, a następnie spaść ponownie do zera.

Wykres: spadek stóp procentowych na przestrzeni 700 lat. Źródło: visualcapitalist.

Długoterminowy trend spadku stóp procentowych trwa co najmniej od 700 lat. W ciągu ostatnich 5 dekad byliśmy świadkami przyśpieszenia tego zjawiska. Zatem nie byłbym tego taki pewien, że stopy procentowe w Polsce zostaną podwyższone do poziomów sprzed kilku lat. Oczywiście jak wróci inflacja np. na fali optymizmu po pokonaniu pandemii, może się pojawić delikatnie bardziej restrykcyjna polityka monetarna, ale nie spodziewałbym się tutaj rewolucji. Stopy w Polsce pozostaną niskie na dłużej. Temat będzie kontynuowany.

Zerowe stopy procentowe, co robić?

Chcąc wyciągnąć w tego tekstu najbardziej praktyczne informacje dotyczące Twoich finansów sugeruje przemyśleć poniższe twierdzenia.

- Żyjemy w świecie ujemnych realnych stóp procentowych – kto trzyma środki na lokacie lub w gotówce, jest dawcą kapitału dla systemu: wyjdź z gotówki i lokat. Tu wyjątek: środki niewielkie i te, których będziemy potrzebowali w ciągu kilku miesięcy mogą leżeć w takiej formie, spadek siły nabywczej nie będzie drastyczny.

- Kredyt jest historycznie tani, jeśli masz wiarygodność kredytową i Twoja sytuacja zawodowo-finansowa jest stabilna, to może jest to dobry czas na sfinansowanie czegoś co przekładasz od dłuższego czasu np. remont, budowa, wymarzone wakacje, założenie firmy,

- Naucz się inwestowania. Gotówka parzy, zatem trzeba środki w coś inwestować. Jak odpowiednio lokować kapitał? – To jest wiedza, którą można zdobyć. Tutaj uwaga: w sieci jest wiele agresywnym reklam dotyczących spekulacji. Na początku poznaj fundamenty, nie ryzykuj bez wiedzy.

- Ceny aktywów materialnych w takich warunkach (ujemne realne stopy) rosną. Co może powodować niezdrowy wyścig, kto kupi przed większym wzrostem cen. Przykładami takich aktywów są np. ziemia i nieruchomości. Ich podaż jest ograniczona, a w oczach społeczeństwa nieruchomości są traktowane jako namacalna i pewna klasa aktywów. Co będzie z cenami nieruchomości zdeterminują nadchodzące trzy kwartały – czy będą upadłości hoteli i powierzchni biurowych czy rząd to zamortyzuje lub przejmie prywatny majątek? Do tego wątku też wrócimy.

Autor prowadzi również własnego bloga na FB, który dostępny jest pod tym linkiem