Rządowe dane pokazują, że polska turystyka odnotowała fatalne wyniki w 2020 roku. Wskutek pandemii nasz kraj odwiedziło o ponad 60% mniej turystów zagranicznych niż w zeszłym roku.

Polska turystyka przeżyła kryzys w 2020 roku

Ekonomiści Polskiego Instytutu Ekonomicznego przyjrzeli się wynikom polskiej turystyki w zeszłym roku. Straty idą w miliardy złotych. Ostatnie lata były czasem gwałtownego wzrostu. W 2015 odwiedziło nas 16,7 mln turystów. 4 lata później było to już 21,2 mln osób. Pandemia przerwała hossę turystyki.

— Chociaż Polska jest krajem z niskim udziałem turystów zagranicznych w całym ruchu turystycznym, to ich liczba systematycznie rosła w ostatnich latach aż do ubiegłego roku naznaczonego ograniczeniami pandemicznymi – komentują ekonomiści

Dane opublikowane przez Europejską Komisję Turystyki są jeszcze gorsze.

— Według danych opublikowanych przez Europejską Komisję Turystyki, liczba przyjazdów nierezydentów do Polski zmniejszyła się w 2020 r. o 69,7 proc., a liczba noclegów sprzedanych nierezydentom spadła o 64,5 proc. Dane dla stycznia 2021 r. były jeszcze gorsze: w porównaniu ze styczniem 2020 r. liczba przyjazdów nierezydentów spadła aż o 94,3 proc., a liczba noclegów wykupionych przez gości zagranicznych o 89,4 proc. – kontynuują eksperci

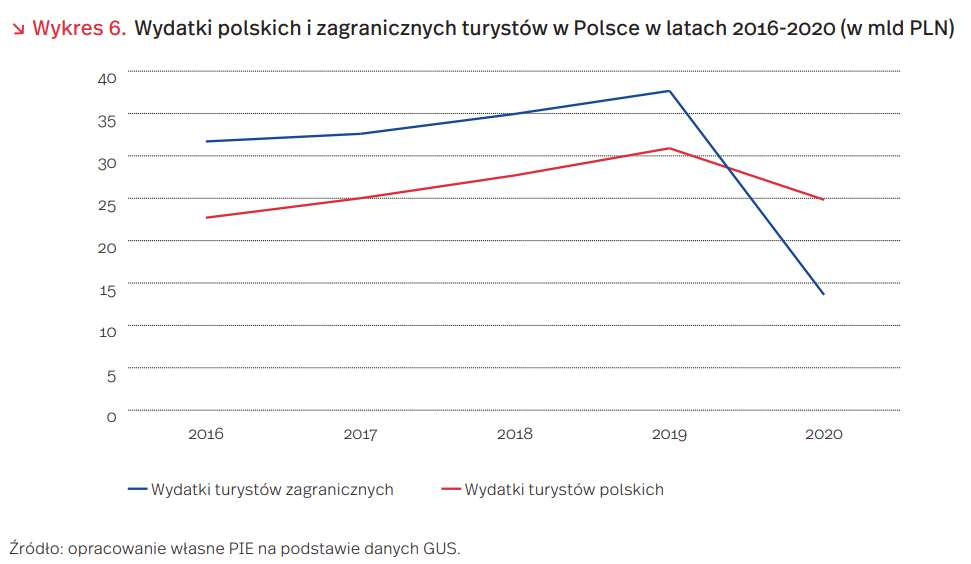

To gorsze wiadomości niż może się wydawać, bo choć goście zagraniczni stanowią mniejszą część ruchu turystycznego od rodzimych, to wydają oni dużo więcej od Polaków

— Niedobór wydatków turystów zagranicznych częściowo zrekompensowały branży turystycznej wydatki turystów krajowych. Wraz ze wzrostem liczby zagranicznych turystów rosły też ich wydatki w Polsce. Te również znacząco spadły w ubiegłym roku. Spadek dochodów sektora turystycznego na skutek braku zagranicznych turystów jest szczególnie dotkliwy, ponieważ goście zagraniczni – chociaż stanowią mniejszość w polskim ruchu turystycznym – wydawali w Polsce zwykle więcej niż goście krajowi. Ubiegły rok był wyjątkowy również pod tym względem, kiedy to wobec mniejszej liczby zagranicznych turystów ich wydatki po raz pierwszy od wielu lat były mniejsze niż wydatki rodzimych turystów – komentują ekonomiści

Wydatki polskich i zagranicznych turystów w Polsce obrazuje poniższy wykres

Zagraniczni i krajowi turyści wydali w 2019 roku blisko 70 mld zł. W 2020 roku było to niespełna 40 mld zł. Oznacza to, że straty spowodowane pandemią mogą być wyceniane na ok. 30 mld zł

Kto nocuje w Polsce?

Komu Polscy hotelarze udzielają noclegów? Głównie są to Niemcy, Ukraińcy i Brytyjczycy.

— Według danych GUS, w ogólnej liczbie turystów zagranicznych korzystających z bazy noclegowej w Polsce w 2020 r. przeważali turyści z Niemiec (797 tys.), Ukrainy (206 tys.) i Wielkiej Brytanii (186 tys.). Spośród pozostałych krajów najwięcej turystów przyjechało z Rosji (75 tys.), Czech (73 tys.), Stanów Zjednoczonych (69 tys.) oraz Francji i Włoch (po 64 tys.) – wyliczają autorzy

Eksperci zauważają, że Polska turystyka może skorzystać na szybkim znoszeniu obostrzeń i tempie szczepień w UE. Według danych Our World in Data, Polska ma obecnie drugą najlepszą sytuację epidemiologiczną w Europie. Mniej zakażeń (w przeliczeniu na liczbę mieszkańców) jest jedynie w Rumunii. Obecnie przybywa w Polsce nieco ponad 100 nowych zakażeń dziennie, a ta liczba stale maleje. Na przeszkodzie stoi jednak dostępność bazy noclegowej.

— Zdecydowany spadek liczby zachorowań na Covid-19 i postępujące szybciej niż w niektórych krajach znoszenie obostrzeń oraz związana z tym stabilizacja mogą stanowić zachętę do spędzenia urlopu w Polsce dla większej niż w ubiegłym roku liczby obcokrajowców. Powinna temu sprzyjać rosnąca liczba osób zaszczepionych w Unii Europejskiej i poza nią, których przy wjeździe do Polski nie obowiązuje kwarantanna. Problemem może być jednak nadal ograniczona dostępność bazy noclegowej, która z trudem zaspokaja zapotrzebowanie gości z Polski – komentują ekonomiści PIE

Zobacz także: Polska nie radzi sobie z pandemią. Jesteśmy z Bułgarią najgorszym krajem w UE

Polska nie jest atrakcyjna turystycznie

Eksperci zauważają jednak, że nasz kraj nie należy do atrakcyjnych pod względem turystycznym

— Trudno też ocenić jednoznacznie, na ile Polska będzie atrakcyjnym celem podróży dla osób, które nie mogły odbyć wakacji od ponad roku. 19. miejsce w rankingu konkurencyjności podróży i turystyki wśród krajów Unii Europejskiej i 42. w skali 140 krajów ze wskaźnikiem 4,2 w 7-stopniowej skali nie dają nam dobrej pozycji konkurencyjnej w starciu z czołówką europejską: Hiszpanią, Francją i Niemcami, a także takimi krajami turystycznymi, jak Grecja czy Chorwacja, które w rankingu wypadają tylko nieco lepiej niż Polska ze wskaźnikiem na poziomie 4,5 – zaznaczają.

Mamy jednak swoje zalety. Należy do nich przede wszystkim konkurencyjność cenowa. Z danych Eurostatu wynika, najniższe ceny w UE są w Rumunii (55%), Bułgarii (56%) i w Polsce (58%). Oznacza to, że za te same produkty płacimy średnio o 42% mniej niż przeciętny mieszkaniec UE. Same hotele i restauracje są u nas o 25% tańsze niż w UE.