Stopy procentowe w Polsce rosną już od pół roku. Jest to odpowiedź na rosnącą inflację, która w dużej mierze wynika z uwarunkowań zewnętrznych. Wojna w Ukrainie jeszcze bardziej pogłębiła ryzyko inflacji, która najpewniej w tym roku osiągnie wartości dwucyfrowe. W związku z tym czy istnieje ryzyko dwucyfrowych stóp procentowych?

Stopy procentowe w Polsce rosną, ale do czasu

Podwyżka stóp procentowych nie zawsze przynosi odpowiednie efekty w walce z inflacją. Dzieje się tak, gdy inflacja nie wynika z popytu wewnętrznego i spadającego kursu walutowego, a np. rosnących cen, na które władze monetarne nie mają żadnego wpływu lub jest on niewielki. Tak było np. w 2021 roku kiedy duża część inflacji wynikała z rosnących cen energii i paliw. Te z kolei są efektem zmian cen ropy i innych surowców na rynkach międzynarodowych. Podobnie było z żywnością, która drożeje na całym świecie i kwestią czasu jest gdy osiągnie obecnie najwyższe wartości w historii. Na żadną z tych rzeczy bank centralny nie ma wpływu.

Wpływ ma nieco większy na kształtowanie kursu walutowego. Efekty tego widzieliśmy kilka dni temu kiedy to za 1 euro należało płacić 5 złotych. Po interwencji NBP i podwyżce stóp procentowych kurs zaczął się stabilizować na nieco normalniejszych poziomach i obecnie za 1 euro płacimy 4,79 zł. To było działanie, które miało obniżyć koszty importowania dóbr zza granicy. A w dużej mierze są to właśnie surowce energetyczne. Jak jednak wspomniałem, na ceny samych surowców NBP nie ma wpływu, a te i tak są relatywnie wysokie ze względu na wojnę w Ukrainie.

Stopy procentowe na poziomie 10%? To doprowadzi do załamania systemu finansowego

Z tej przyczyny inflacja w Europie będzie rosła, a to, co do niedawna wydawało się mało prawdopodobne teraz jest prawie pewne – inflacja w Polsce w 2022 roku będzie dwucyfrowa. Jest wiele głosów mówiących o tym, że należy podnieść stopy procentowe i NBP powinien kontynuować swoje działania. Obecnie stopa referencyjna wynosi 3,5% i ma jeszcze rosnąć. Niektórzy analitycy uważają, że urośnie znacznie więcej. Zespół ING szacuje, że stopy procentowe w 2023 i 2024 roku mogą być na poziomie od 5 do aż 10%. To o wiele więcej niż teraz. Analitycy nie podali w związku z tym jednak żadnych wyliczeń.

NBP i ECB widzą policy mix na obecne czasy: zacieśnienie monetarne, luzowanie fiskalne. UE chce ograniczyć energię z Rosji i nie wywołać recesji. Przy inflacji w PL 9% i nowym boomie fiskalnym, docelowe stopy w 23-24 to 5-10%, nie 4.5%, bo stopy realne nie mogą być tak ujemne.

— ING Economics Poland (@ING_EconomicsPL) March 10, 2022

Pojawiły się w związku z analizą ING głosy sprzeciwu, mówiące o tym, że podwyższenie stóp procentowych do tego poziomu jest praktycznie niemożliwe. Oznaczałoby to kryzys finansowy wywołany masowymi bankructwami. Wątek ten poruszył Jakub Rybacki z Polskiego Instytutu Ekonomicznego, który na swoim Twitterze napisał:

Prognozy wzrostu stóp procentowych NBP do 10 proc. są lekko mówić nietrafione. Chętnie zobaczymy jak analitycznie uzyskać taki wynik. Na razie mały wątek. https://t.co/VhC7SvwujJ pic.twitter.com/EpOhC75jxT

— Jakub Rybacki (@jakubrybacki2) March 11, 2022

Zobacz także: Wojna w Ukrainie a Polska: rosyjska agresja wpłynie na inflację i koszty obsługi długu

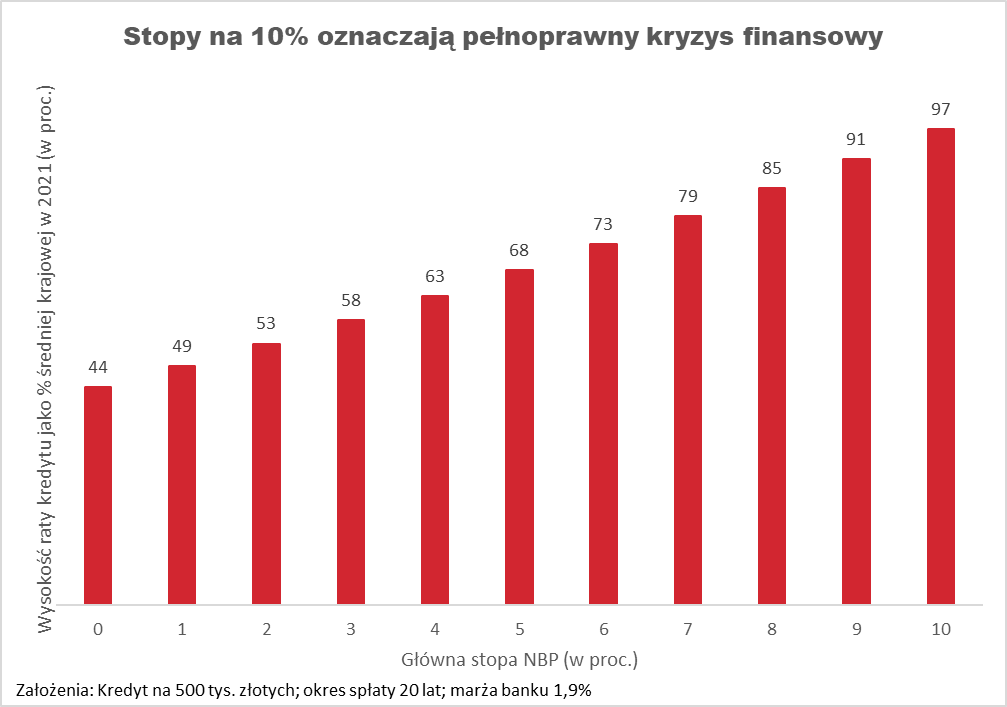

Analityk podał przykład, który miał przedstawiać skalę problemów, jakie mogą spotkać gospodarstwa domowe jeśli stopy procentowe w Polsce wyniosą 10%. Założeniem był kredyt na 500 tys. PLN, na 20 lat przy marży na poziomie 1,9%.

Nie jest to kredyt należący do tych niskich, ale nie można też stwierdzić, że kwota i okres kredytowania są specjalnie wygórowane. W związku z tym przykład można uznać za adekwatny do sytuacji. Z przykładu wynika, że w przypadku stóp procentowych wynoszących 0%, miesięczna rata kredytu wyniesie ok. 44% średniej płacy w 2021 roku. Było to ok. 2500 zł. Stopy procentowe bliskie zera były w Polsce jeszcze kilka miesięcy temu. Obecnie jednak są już znacznie wyższe. W przypadku podwyżki stóp do 4% (a do tego poziomu się zbliżamy), rata kredytu wyniesie już 63% średniej krajowej, czyli ponad 3600 zł. A co gdyby stopy procentowe wzrosły do 10%? Wówczas rata wyniesie 97% średniej płacy w 2021 roku, czyli blisko 5500 zł. To bardzo dużo i oznaczałoby to olbrzymie problemy gospodarstw domowych i firm w regulowaniu zobowiązań. To z kolei mogłoby doprowadzić do załamania się systemu finansowego.

Po wzroście stopy NBP do 10% gospodarstwa domowe nie będą w stanie spłacać zadłużenia. Przy stopie 1,5% gospodarstwa domowe wydawały średnio 25% swoich zarobków na obsługę kredytu. Przy stopie 10% wysokość raty kredytowej będzie o 90% większa, co oznacza, że przeznaczą na obsługę kredytu 50% swoich zarobków – pisze na Twitterze Jakub Rybacki.

Analityk PIE w dalszej części swojego wywodu potwierdza poniekąd to, co zostało powiedziane na początku tekstu. Obecna inflacja w dużym stopniu wynika z czynników, na które władze monetarne oraz fiskalne nie mają dużego wpływu. W związku z tym szaleńcze podwyższanie stóp procentowych wpędzi w problemy gospodarstwa domowe i firmy, ale nie obniży drastycznie inflacji. W związku z tym stopy procentowe na poziomie 10% są w Polsce bardzo mało prawdopodobne.

Wojna na Ukrainie: Ceny żywności wystrzelą. Kraje Bliskiego Wschodu najbardziej narażone