W środę Czeski Bank Centralny (CNB) podniósł stopy procentowe z 2,75 do 3,75%. Tak duża podwyżka była zaskoczeniem dla rynku, który spodziewał się wzrostu do 3,50%. Stopy procentowe są w Czechach znacznie wyższe niż w Polsce, mimo że inflacja jest tam znacznie niższa. Należy jednak pamiętać, że sytuacja Polski i Czech jest zupełnie inna i podążanie czeską drogą mogłoby się dla Polski źle skończyć.

Inflacja w Czechach wyniosła w listopadzie 6%. To o 1,8 pp. mniej niż w Polsce. Jednak to właśnie Czeski Bank Centralny ustalił wyższe stopy procentowe i podnosi je szybciej niż NBP. Na ostatnim posiedzeniu CNB, czescy bankierzy zdecydowali o podniesieniu stóp procentowych z 2,75% do 3,75%. Są już blisko poziomów z początku tego wieku.

Podwyżka o 100 pb. jest dość drastycznym i niespodziewanym krokiem. Ekonomiści sądzili, że Czesi podniosą je jedynie o 0,75 pb. To oznacza, że tylko w ciągu ostatnich 3 miesięcy stopy procentowe u naszych południowych sąsiadów wzrosły aż o 3 pp. To więcej niż wynoszą one w Polsce.

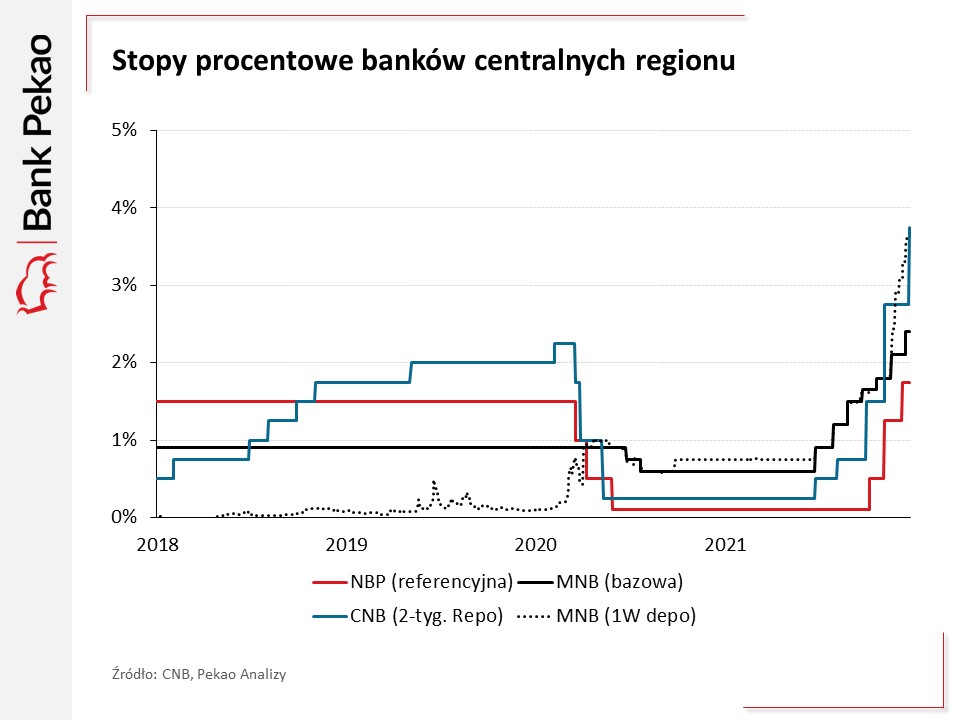

Polskie stopy procentowe są o ponad połowę niższe (1,75%), mimo że to u nas inflacja jest znacznie wyższa. Dodatkowo NBP zaczął cykl podwyżek znacznie później niż jego czeski odpowiednik. Stopy procentowe zarówno na Węgrzech jak i w Czechach są wyższe niż nad Wisłą. Zmianę stóp procentowych w Polsce, Czechach i na Węgrzech prezentuje poniższy wykres autorstwa analityków Pekao.

Dlaczego NBP nic nie robi?

Wiele osób porównuje stopy w Czechach i na Węgrzech do tych w Polsce. Dzieje się tak dlatego, że są to państwa o historycznie dość podobnej inflacji oraz porównywalnym poziomie rozwoju gospodarczego. W przestrzeni publicznej pojawiają się oskarżenia w kierunku Rady Polityki Pieniężnej, jakoby tak wysoka inflacja była winą obecnych niskich stóp. Nie jest to jednak prawda. Oddziaływanie stóp procentowych jest odroczone w czasie. Efekty będą widoczne dopiero za kilka kwartałów. Czyli dopiero w 2022 i 2023 roku będzie można osądzać niskie stopy procentowe z 2021 roku i to, że nie powstrzymały one obecnej inflacji.

Nie można porównywać Polski do Czech i Węgier

Nie jest też słusznym porównywanie sytuacji w Polsce do tej w Czechach i na Węgrzech, a gdyby NBP postąpił podobnie jak CNB, to koszty tego działania byłyby nad Wisłą znacznie wyższe. Przeciwny podążaniu czeską ścieżką jest m.in. Ignacy Morawski — główny analityk Pulsu Biznesu.

Czy podążymy ich drogą? Cóż. Jeżeli tak, to możemy mieć więcej problemów — twierdzi Ignacy Morawski.

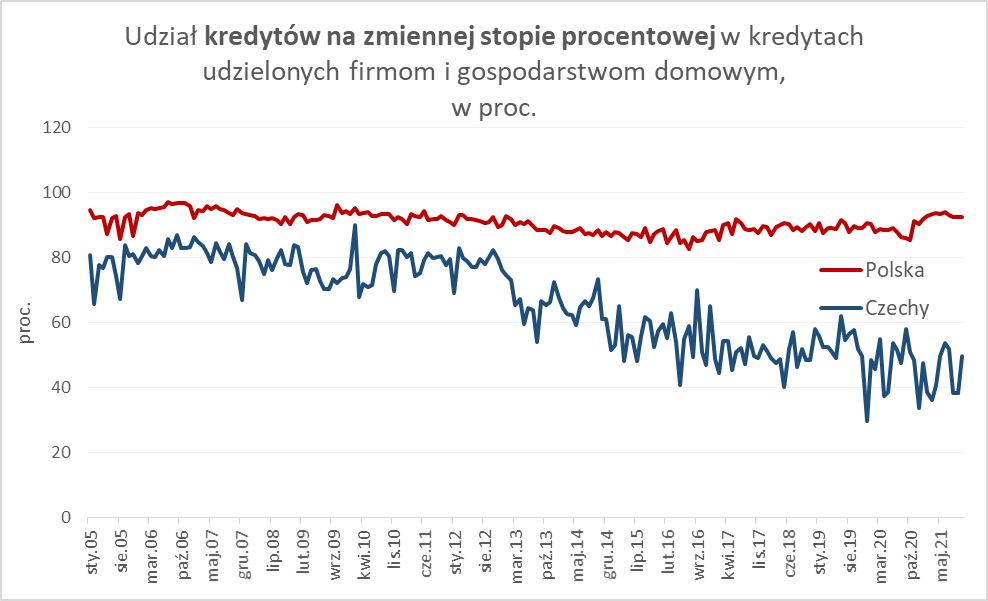

Dlaczego sytuacja w Polsce i Czechach jest zupełnie inna? Stopy procentowe wpływają na raty kredytów o zmiennym oprocentowaniu. W Polsce udział kredytów na zmiennej stopie procentowej w kredytach udzielonych firmom i gospodarstwom domowym od lat wynosi ok. 85-95%. W Czechach jest on znacznie niższy, a obecnie wynosi jedynie 50%. Wpływ stóp będzie więc zupełnie inny w Czechach i w Polsce. Schłodzenie popytu będzie możliwe u nas przy znacznie mniejszej podwyżce.

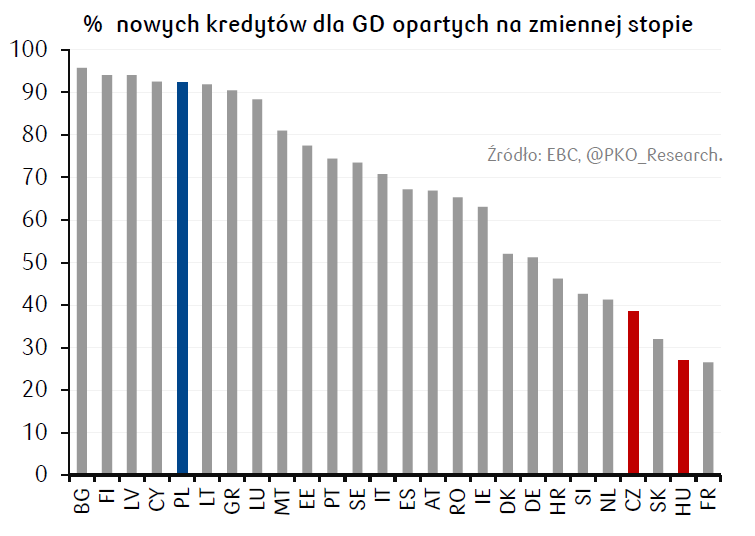

Podobnego zdania są ekonomiści banku PKO BP. Twierdzą oni, że RPP nie tylko nie musi, a wręcz nie powinna reagować na inflację równie agresywnie co CNB. Wskazują oni, że zarówno Węgry jak i Czechy charakteryzują się małym udziałem kredytów o zmiennym oprocentowaniu.

Wysoki udział kredytów o zmiennym oprocentowaniu w Polsce (>90% portfela) zapewnia znacznie szybszą i silniejszą transmisję zmian stóp procentowych banku centralnego na koszty obsługi zadłużenia gosp. domowych (i schłodzenie popytu konsumpcyjnego) niż w Czechach i na Węgrzech — komentują analitycy banku PKO.

Udział nowych kredytów dla gospodarstw domowych opartych na zmiennej stopie procentowej w krajach UE prezentuje poniższy wykres ich autorstwa. Ta znacząca różnica powoduje, że podążanie czeską drogą może być dla naszej gospodarki zabójcze.