Mocne fundamenty chronią polską gospodarkę przed szokami. Wyróżniamy się na tle regionu

Pandemia i wojna w Ukrainie spowodowały, że gospodarka światowa weszła w erę wielkiej zmienności (ang. great volatility). Jednoczesne szoki egzogeniczne i endogeniczne sprawiają, że koniunktura krajowa zależy od fundamentów gospodarczych danego państwa. Ekonomiści PKO Banku Polskiego postanowili przeanalizować odporność polskiej gospodarki na szoki. Okazuje się, że na tle regionu, jak i Europy wypadamy korzystnie. Mocne fundamenty polskiej gospodarki zwiększają odporność na zewnętrzne szoki.

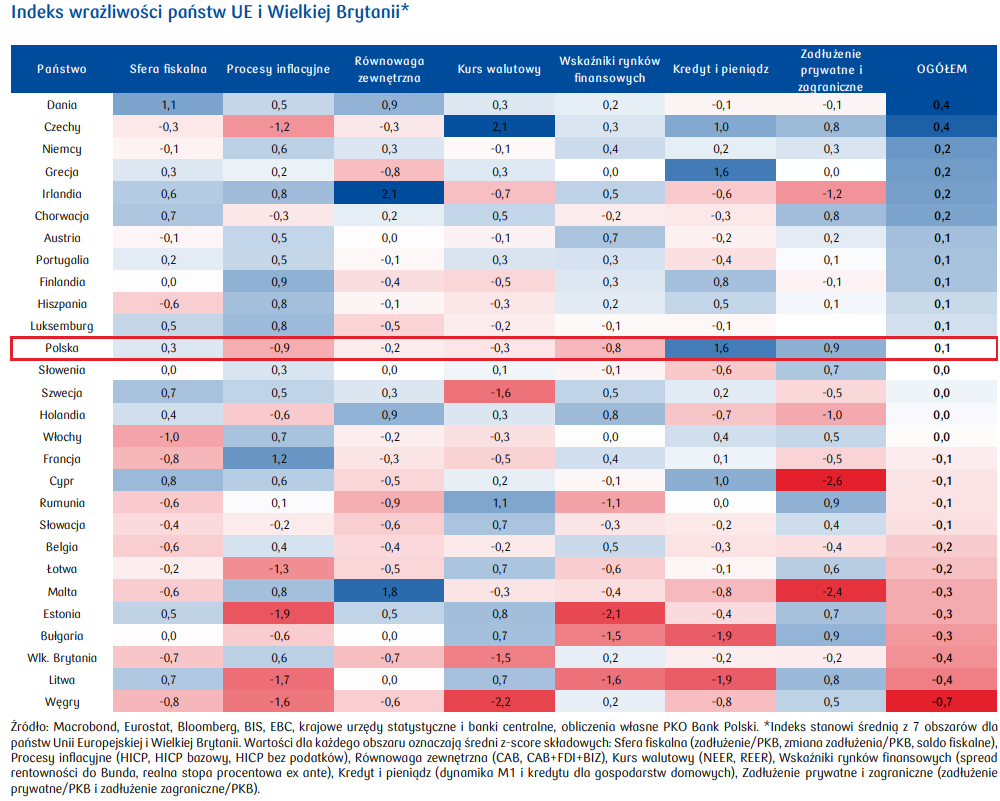

Mocne fundamenty polskiej gospodarki

Ekonomiści PKO BP wskazują, że pozycja Polski na tle analizowanych gospodarek (UE i Wielka Brytania) jest dobra, dzięki coraz lepszej pozycji fiskalnej, umiarkowanym zmianom efektywnego kursu walutowego w ujęciu nominalnym i realnym, silnemu spadkowi kredytów dla gospodarstw domowych, który nie został poprzedzony boomem kredytowym oraz niskiemu na tle innych krajów poziomowi długu sektora prywatnego i długu zagranicznego. Te mocne fundamenty makroekonomiczne sprawiają, że jesteśmy stosunkowo odporni na gwałtowny wzrost stóp procentowych na świecie oraz negatywne szoki egzogeniczne, jak wybuch wojny w Ukrainie czy wcześniej pandemia COVID-19.

Źródło: Analizy PKO – Makro Focus

Jednocześnie ekonomiści wypunktowali główne słabości polskiej gospodarki: 1) duże natężenie procesów inflacyjnych i 2) wzrost rentowności obligacji krajowych, w szczególności spreadu rentowności względem obligacji niemieckich.

Wśród analizowanych wskaźników Polska ma wyraźną przewagę w obszarach monetarnym i zadłużenia, wyróżniając się niską dynamiką podaży pieniądza M1, niskim tempem wzrostu kredytów dla gospodarstw domowych, niskim poziomem zadłużenia sektora prywatnego, publicznego i zagranicznego. Wskaźniki zbliżone do przeciętnej to zmiana REER, saldo fiskalne, realna stopa procentowa czy saldo rachunku obrotów bieżących. Odchylenie in minus dla Polski odnotowano dla NEER, rynkowych stóp procentowych (rentowności długoterminowych obligacji) oraz inflacji – czytamy w ostatnim wydaniu Makro Focus PKO

Zobacz także: Czeka nas spowolnienie gospodarcze, wzrost bezrobocia i spadek płac realnych

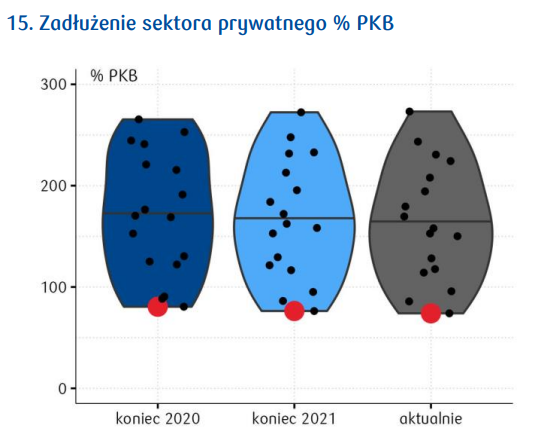

Zadłużenie sektora prywatnego jest niskie na tle UE

Polska wyróżnia się jednym z najniższych poziomów zadłużenia sektora prywatnego w relacji do PKB na tle analizowanych państw. Ogólnie rzecz biorąc, jest to niski stopień zadłużenia gospodarstw domowych jest znamienny dla gospodarek regionu EŚW za sprawą silniejszych podwyżek stóp procentowych w Wielkiej Brytanii i strefie euro.

W 2022, w efekcie zacieśniania polityki pieniężnej, Polska odnotowała jeden z najbardziej wyraźnych, wśród analizowanych państw, spadków dynamiki kredytu dla gospodarstw domowych (w okresie od końca 2021 do września 2022 dynamika spadła o 5,2pp r/r). Podobny trend jest widoczny w innych gospodarkach regionu (Czechy, Węgry, Rumunia), których banki centralne również znacząco zaostrzały politykę pieniężną.

Co istotne z punktu widzenia stabilności makroekonomicznej, spadek kreacji pieniądza w gospodarce nie nastąpił po boomie kredytowym, wskutek czego nie doszło do zjawiska boom-bust, które mogłoby zdestabilizować sektor finansowy. Ponadto zacieśnianie polityki monetarnej odegrało kluczową rolę w tłumieniu prawdopodobieństwa przegrzania gospodarki, do czego mogło dojść w wyniku wysokiej bazy monetarnej, która miała miejsce po wyjściu z kryzysu pandemicznego w 2021 r. Wzrost stóp procentowych sprawił, że spadek dynamiki podaży pieniądza M1 był w Polsce najwyższy spośród innych gospodarek UE i Wielkiej Brytanii.

To istotny czynnik dezinflacyjny [spadek dynamiki M1 – red.], którego oddziaływanie w perspektywie najbliższych miesięcy powinniśmy zobaczyć szczególnie w segmencie konsumpcji gospodarstw domowych – podkreślają ekonomiści

Zobacz także: Tunel na Zakopiance oficjalnie otwarty!

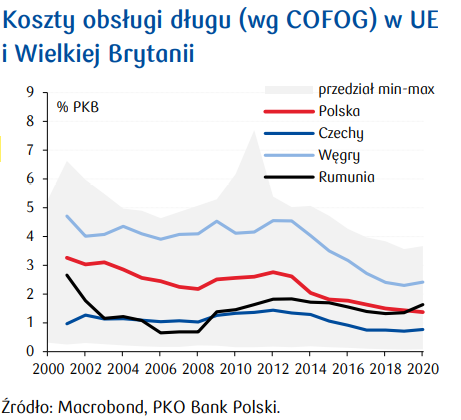

Stabilna sytuacja finansów publicznych w Polsce

W ciągu ostatnich 4 kwartałów odnotowany w Polsce spadek poziomu długu publicznego (ESA) w relacji do PKB (o 5,0 pp) był głębszy niż mediana spadku w analizowanej grupie państw (3,8 pp) – czytamy w analizie PKO

Choć część ekonomistów i dziennikarzy wskazuje na nadchodzące załamanie polskich finansów publicznych, to podstawowe wskaźniki fiskalne na tle UE tego nie sugerują. Kondycja sektora finansów publicznych poprawiała się w ostatnich kwartałach zdecydowanie szybciej niż w innych państwach UE. Co więcej, sprzyja nam wysoki wzrost nominalnego PKB, który obniża realne koszty obsługi długu oraz wpływa na spadek względnego poziomu zadłużenia publicznego.

Wynik fiskalny z wyłączeniem wydatków inwestycyjnych na nowe aktywa od dłuższego czasu utrzymuje się w obszarze nadwyżkowym, lokując Polskę w czołówce państw UE – piszą ekonomiści PKO

Ekonomiści zaznaczają jednak, że finanse publiczne w Polsce czekają wyzwania, które będą determinować kondycję fiskalną.

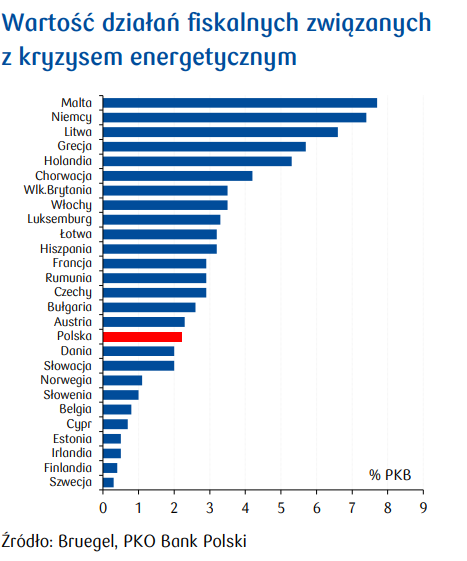

Kondycja sektora finansów publicznych w Polsce pozostaje relatywnie dobra na tle Europy, chociaż w najbliższym czasie wyzwaniem będzie: (1) koszty walki z kryzysem energetycznym, (2) finansowanie transformacji energetycznej (szczególnie w obliczu niepewności dotyczącej napływu funduszy unijnych), (3) wzrost nakładów na obronność, a także (4) wyższe koszty obsługi długu w warunkach znaczącego wzrostu rentowności obligacji.

W debacie publicznej wciąż trwa zażyła dyskusja odnośnie do działań fiskalnych związanych ze skalą wsparcia przedsiębiorstw i gospodarstw domowych w obliczu kryzysu energetycznego. Okazuje się, że programy fiskalne na tle UE są przeciętne.

Zobacz także: Aż 76% Polek i Polaków ocenia sytuację gospodarczą w kraju jako złą

Kurs walutowy jest korzystny, ale gorzej z inflacją

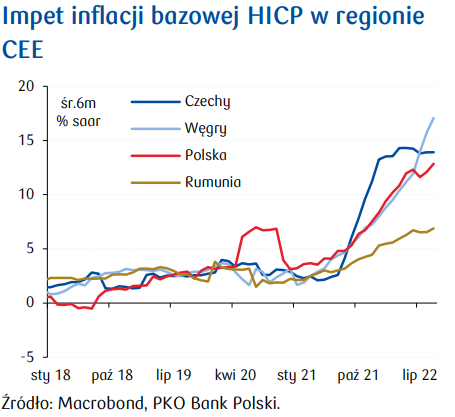

Spośród krajów regionu, Węgry są najbardziej narażone na utratę kontroli nad inflacją ze względu na wysoki wskaźnik inflacji bazowej (efekty drugiej rundy). Gorzej od Polski wypadają także Czechy. Ogólnie rzecz biorąc, spośród krajów UE, region EŚW jest najbardziej dotknięty gwałtownie rosnącym poziomem cen. Tym samym procesy inflacyjne w gospodarce Polski są kulą u nogi fundamentów makroekonomicznych.

Choć wydawać się może, iż deprecjacja złotego stanowi zagrożenie dla odporności Polski na zewnętrzne szoki rynkowe, to dogłębna analiza ekonomistów PKO tego nie sugeruje. Efektywny kurs walutowy (ważony udział partnerów handlowych Polski) osłabił się o 4,3% w 2021 r. i o kolejne 4,1% od w okresie grudzień 2021-wrzesień 2022. Natomiast realny efektywny kurs walutowy (uwzględnia wpływ inflacji) osłabił się jedynie o 1% w 2021 r., a od grudnia 2021 do września 2022 umocnił się o 0,9%. Tak więc deprecjacja złotego nie stanowi zagrożenia dla polskiej gospodarki. Co więcej, podtrzymuje nasz model oparty o eksport, dzięki konkurencyjności cenowej.

Podsumowując, mocne fundamenty makroekonomiczne i niewielka liczba słabości polskiej gospodarki sprawiają, że jesteśmy stosunkowo odporni na polikryzys, który ma miejsce w gospodarce światowej, a także perturbacje finansowe w efekcie wzrostu globalnych stóp procentowych. Ekonomiści podkreślają, że kluczowa – dla podtrzymania odporności – będzie polityka makroekonomiczna, w szczególności spójność policy-mix.

Nasza analiza pokazuje, że pozycja Polski jest nawet silniejsza od kilku gospodarek, które tradycyjnie mogłyby być postrzegane jako dużo bardziej „bezpieczne” (np. Francja, Belgia, Holandia). Warto jednak pamiętać, że mocne na dziś fundamenty nie gwarantują pełnej odporności gospodarek na sytuacje kryzysowe, jeżeli nie będzie im towarzyszyć odpowiednia polityka makroekonomiczna, w której istotną rolę mają zarówno działania po stronie monetarnej, jak i fiskalnej.