W debacie publicznej niewiele mówi się o tym, że obecne agresywne podwyżki stóp procentowych Fed są wyjątkowe. Od czasów polityki Volckera nigdy przedtem amerykański bank centralny w tak szybkim tempie nie zacieśniał polityki monetarnej. Co więcej, wizja tzw. soft landingu jest wciąż realna.

Jaki jest docelowy poziom stóp procentowych Fed?

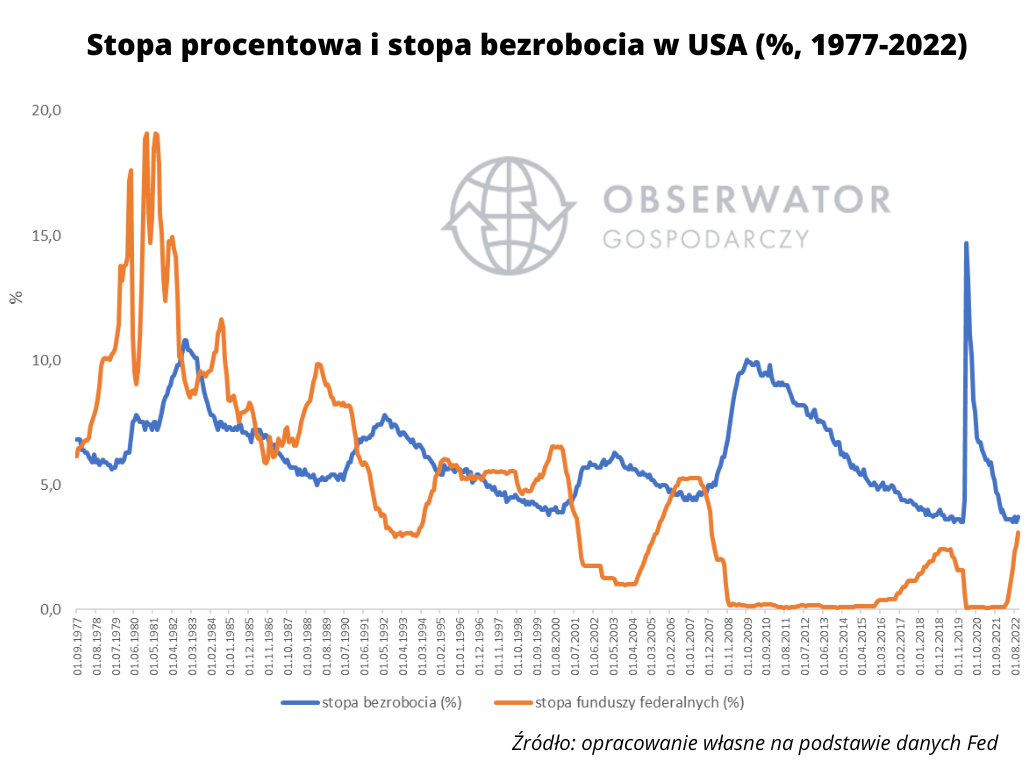

Na listopadowym posiedzeniu Rezerwa Federalna podniosła stopę funduszy federalnych (główna stopa procentowa) o 75 punktów bazowych do przedziału 3,75%-4%. To szósta z rzędu podwyżka stóp procentowych i czwarta z rzędu o trzy czwarte punktu procentowego. Tym samym koszty kredytów dla gospodarstw domowych i przedsiębiorstw znalazły się w USA na najwyższym poziomie od 2008 roku.

Komunikat Fed po posiedzeniu zasugerował stopniowe schodzenie z tak dynamicznego tempa zacieśniania polityki monetarnej. Jednak J. Powell swoim przemówieniem na konferencji zdezorientował rynki i ekonomistów. Podkreślił on bowiem, że docelowy poziom stóp procentowych będzie wyższy, niż oczekiwano. Posiada on silne argumenty za takim podejściem w postaci odpornego rynku pracy, który wciąż wydaje się nie reagować na wyższe stopy procentowe.

Najnowsze modele ekonometryczne wskazują, że stopa funduszy federalnych znajdzie się docelowo na poziomie 5,00% w 2023 r. i spadnie do 4,50% w 2024 r. Wszystko będzie zależeć od najbliższych odczytów inflacji, wskaźników na rynku pracy i wzrostu gospodarczego. Wydaje się, że szczyt inflacji w USA mają już za sobą. Inflacja CPI (consumer price index) systematycznie spada od czerwca br., kiedy wyniosła 9,06% r/r. W październiku CPI była na poziomie 7,75%.

Zobacz także: Rynek pracy w USA nie chce osłabnąć, więc Fed osłabi go siłą

Jednak dobra kondycja amerykańskiej koniunktury i odporny rynek pracy mogą uzasadniać decyzje Fed – te ostatnie, jak i przyszłe. Choć istnieje ryzyko, że decydenci polityki monetarnej za Atlantykiem przeszarżują z zaostrzaniem polityki pieniężnej. Co więcej, dotychczasowe agresywne podnoszenie stóp procentowych jest wyjątkowe i bezprecedensowe. Z czego wynika ta obserwacja?

Najszybsze zacieśnianie polityki pieniężnej od czasów Volckera

Fed prowadzi dość jasną politykę monetarną. Nie ma miejsca na moment zawahania się i stopy procentowe muszą rosnąć dopóty, inflacja nie znajdzie się w okolicach celu lub przynajmniej w gospodarce nie będzie oznak istotnego spowolnienia koniunktury. Takie myślenie doprowadziło do najszybszej konsolidacji monetarnej od lat 1980-81, kiedy szefem Fed był Paul Volcker. Wówczas główna stopa procentowa wzrosła z okolic 5% do pułapu 20%. Obecnie Rezerwa Federalna podnosi stopy procentowe w najszybszym tempie od czterech dekad! Zdaniem Jerome’a Powella takie tempo jest zgodne z ogólną sytuacją makroekonomiczną oraz „biorąc pod uwagę uporczywość i siłę inflacji, a także niski poziom, z którego zaczynaliśmy”.

Rysunek 1. Głowna stopa procentowa Rezerwy Federalnej (%).

Zobacz także: Inflacja w USA w końcu hamuje! Jakie działania podejmie Fed?

Czy bezrobocie w USA zacznie silnie rosnąć?

Napięty rynek pracy implikowany niedoborem pracowników sprawia, że bezrobocie od miesięcy pozostaje na relatywnie stałym poziomie (zmiany są marginalne, w październiku stopa bezrobocia wzrosła o 0,2 pkt proc. r/r do 3,7%). Ogólnie rzecz biorąc, dla Fed (i każdego innego banku centralnego) marzeniem jest, aby obniżyć wskaźnik inflacji bez jednoczesnej utraty miejsc pracy przez znaczną część społeczeństwa. Wówczas doszłoby do tzw. miękkiego lądowania. Czy to realny scenariusz?

Odpowiedź postaramy znaleźć się w danych historycznych. W zasadzie każdy dotychczasowy cykl podwyżek stóp procentowych prędzej czy później wiązał się ze wzrostem bezrobocia. Przeważnie zdarzało się to dopiero po minimum dwóch latach od zakończenia cyklu, tzn. dojścia stopy procentowej do poziomu docelowego. Można się więc spodziewać, że najbliższe lata będą przebiegać pod znakiem rosnącego bezrobocia w gospodarce USA.

Ponadto perturbacje na rynku pracy mogą nadejść szybciej, tzn. wcześniej niż po 2 latach od końca cyklu, gdyż Fed bardziej stanowczo podwyższa stopy procentowe, niż za każdym poprzednim razem od 1981 roku. Na domiar tego krajowa koniunktura nie jest dotknięta jedynie wewnętrznym szokiem finansowym w wyniku zaostrzenia warunków monetarnych, ale także wydarzeniami na rynkach globalnych, jak wysokie ceny surowców energetycznych i spowolnienie wymiany handlowej przez zerwane łańcuchy dostaw oraz kryzys energetyczny i ryzyko recesji w Europie. Nie pomaga także postępująca wojna handlowa z Chinami, szczególnie w sektorze wysokich technologii.

Zobacz także: USA chcą sprzedawać wyłącznie bezemisyjne ciężarówki

Wiele wskazuje na to, że Fed „dopełni swego” i stopa bezrobocia wzrośnie dość znacznie w średnim okresie, co przyczyni się do spadku inflacji w okolice celu 2%. Choć, najprawdopodobniej na tle ostatnich cykli zacieśniania polityki monetarnej, kondycja amerykańskiej koniunktury pozostanie dobra. Ostatnie odczyty gospodarcze sugerują, że wizja miękkiego lądowania jest jeszcze możliwa do realizacji. Wszystko zależy od poziomu inflacji, a co za tym idzie dalszych decyzji Fed.

Rekordowo szybkie zacieśnianie polityki monetarnej i wciąż realne prawdopodobieństwo miękkiego lądowania w USA sprawiają, że obecny cykl podwyżek stóp procentowych jest wyjątkowy.

Narodowy Program Obiadów Szkolnych jako rozwój koncepcji państwa opiekuńczego [RAPORT OG]