Aprecjacja dolara o 10% zmniejsza PKB rynków wschodzących o 1,9% [BADANIE]

Oto jak silny dolar sieje spustoszenie w mniej rozwiniętych gospodarkach

Z badania MFW wynika, że aprecjacja dolara o 10% zmniejsza PKB rynków wschodzących o 1,9%, a negatywny efekt utrzymuje się przez 2,5 roku. Jakimi kanałami umocnienie amerykańskiej waluty oddziałuje na aktywność gospodarczą mniej rozwiniętych krajów?

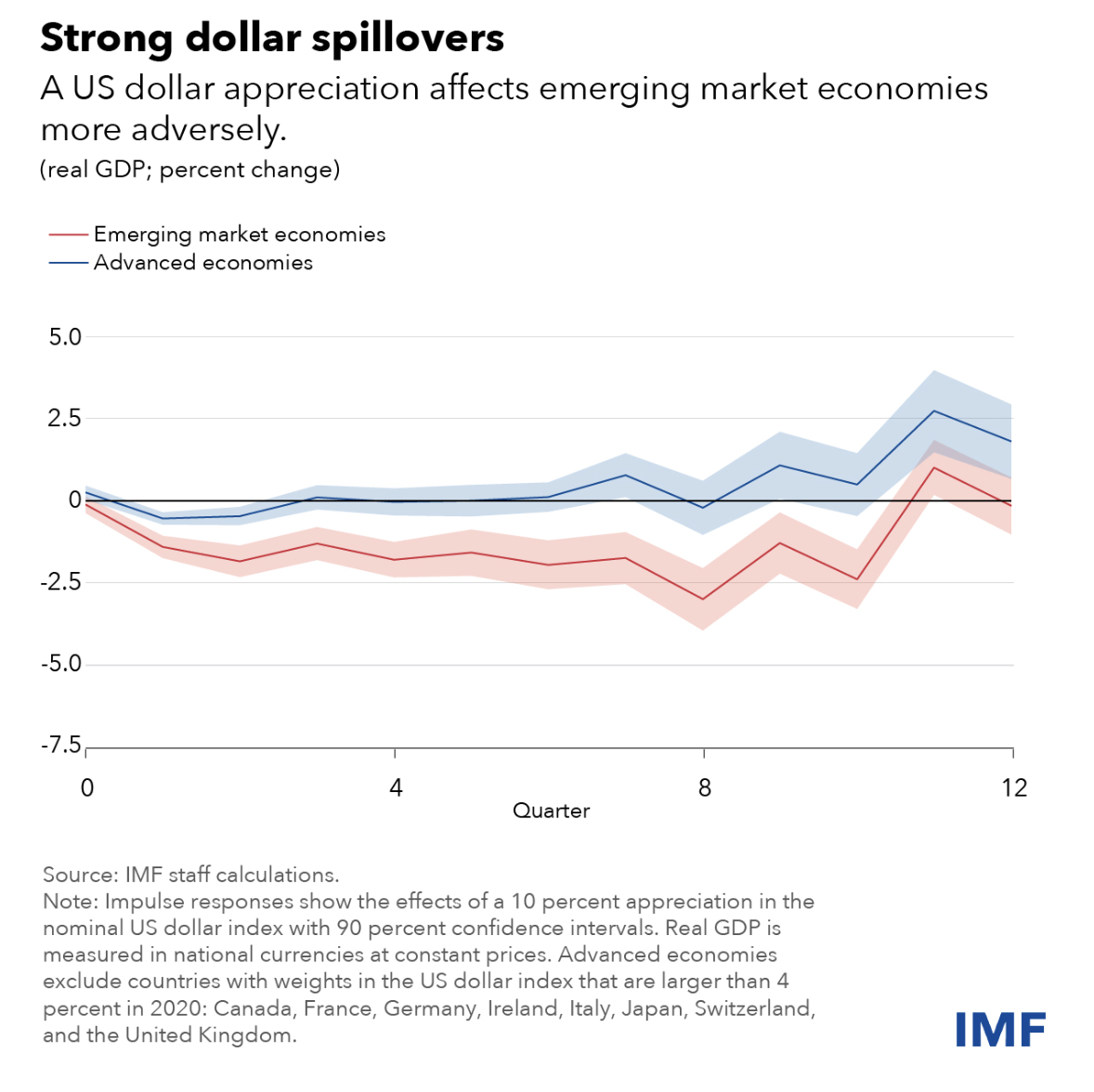

- Umocnienie dolara o 10% implikuje spadek PKB na rynkach wschodzących o 1,9% po roku, a gospodarek rozwiniętych o 0,6%.

- W 2022 roku dolar umocnił się wobec koszyka sześciu twardych walut o 7%, a realny efektywny kurs dolara wzrósł o 8,3%.

- Skala aprecjacji względem walut rynków wschodzących była większa. W niektórych gospodarkach dochodziła nawet powyżej 20%.

- Rynki wschodzące cierpią w wyniku spadku wolumenów handlowych, zmniejszonego napływu kapitału, bessy na giełdzie, zaostrzenia polityki pieniężnej i obniżonej dostępności kredytów.

Rekordowa aprecjacja dolara

W ostatnich kwartałach obserwowaliśmy jak aprecjacja dolara sieje spustoszenie w gospodarkach mniej rozwiniętych. Waluty rynków wschodzących podlegały deprecjacji, kapitał inwestorów odpływał, ryzyko niewypłacalności wzrastało, a saldo na rachunku obrotów bieżących osiągało rekordowy deficyt. Dziś sytuacja wydaje się stabilizować, a kapitał powoli wraca na rynki wschodzące. Jednak trwałe szkody pozostały. O jakich stratach mówimy? Z badania MFW wynika, że umocnienie dolara o 10% implikuje spadek PKB na rynkach wschodzących o 1,9% po roku, a negatywny efekt utrzymuje się przez 2,5 roku. Pewne koszty silniejszego dolara ponoszą także gospodarki rozwinięte. Tam PKB spada o maksymalnie 0,6% po pierwszym kwartale, lecz efekt ten wygasa już po roku.

W 2022 roku dolar umocnił się wobec koszyka sześciu twardych walut o 7%. Mowa o tzw. indeksie dolara amerykańskiego (USDX). MFW wskazuje, że realny efektywny kurs dolara wzrósł o 8,3% w wyniku serii szybkich podwyżek stóp procentowych Fed w reakcji na rosnącą inflację. Jednak skala aprecjacji względem walut rynków wschodzących była większa. W niektórych gospodarkach dochodziła nawet powyżej 20%. Ogólnie rzecz biorąc, 2022 rok upłynął pod znakiem największej aprecjacji dolara w XXI wieku. Szczególnie w regionie Europy Środkowo-Wschodniej. Kursy USD/PLN czy USD/HUF były wyższe o około 25% r/r w szczytowym momencie deprecjacji kursu walutowego w ubiegłym roku. Jednak w naszym regionie istotną rolę odegrały też napięcia geopolityczne i mechanizm risk off.

Zobacz też: Presja inflacyjna rośnie, a jen słabnie. Bank Japonii porzuci luźną politykę pieniężną?

Silny dolar osłabia wymianę handlową i zwiększa ryzyko niewypłacalności

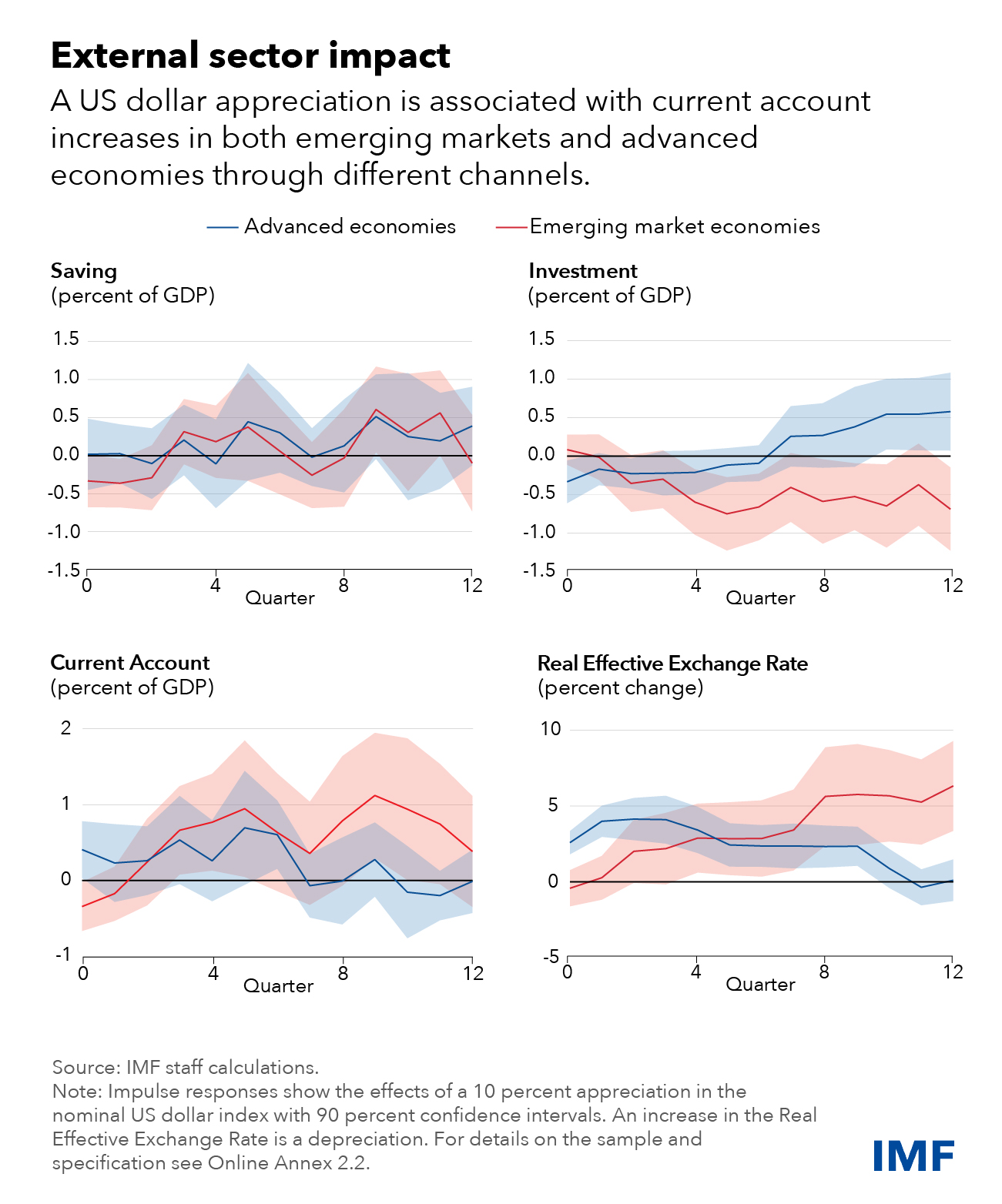

Jakimi kanałami aprecjacja amerykańskiej waluty negatywnie wpływa na aktywność gospodarczą? Można wyróżnić implikacje wewnętrzne i zewnętrzne. Dochodzi przede wszystkim do spadków wolumenu handlowego: zarówno importu, jak i eksportu, przy czym MFW podkreśla, iż import maleje dwukrotnie bardziej. Wynika to ze wzrostu cen dóbr importowanych, co ogranicza krańcową skłonność do importu. Eksport kurczy się słabiej, ponieważ słaba waluta zwiększa jego opłacalność.

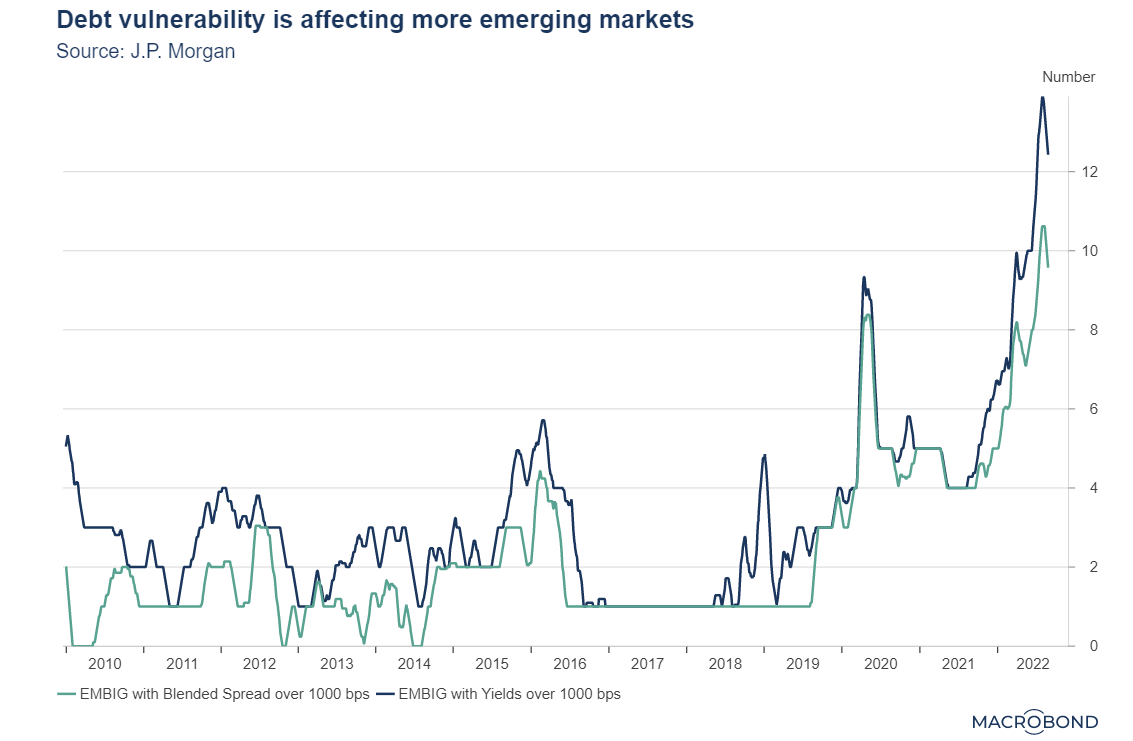

Ekonomiści MFW wskazują, że rynki wschodzące cierpią także w wyniku zmniejszonego napływu kapitału, spadków indeksów giełdowych, zaostrzenia polityki pieniężnej i obniżonej dostępności kredytów. Rzeczywiście w 2022 roku obserwowaliśmy wzrost kosztów obsługi długu w krajach rozwijających się i na rynkach wschodzących. Podyktowane to było po pierwsze wzrostem odsetek od długu zagranicznego denominowanego w USD, po drugie z odpływu kapitału z rynku obligacji skarbowych i zwiększenia ich rentowności. Poniższy wykres ekonomistów Macrobond przedstawia indeks EMBIG (skrót od: emerging markets bond index), który wzrósł do rekordowego poziomu powyżej 12% w 2022 roku.

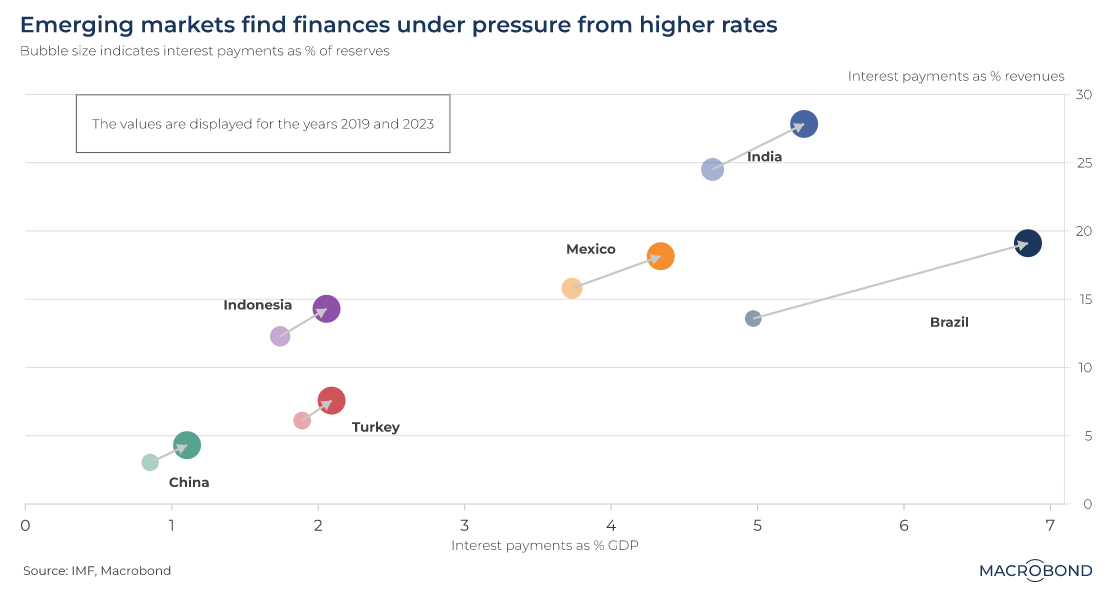

Koszty obsługi długu zwiększyły się w Brazylii z 5% PKB w 2019 roku do 7% PKB w 2023 roku. W Meksyku i Indiach wzrost wyniósł około 0,6% PKB. Jednak warto zauważyć, że płatności odsetkowe w Indiach pochłaniają już blisko jedną trzecią dochodów budżetowych. W krajach jeszcze mniej rozwiniętych jak Pakistan jest to już ponad 40%.

MFW wskazuje również, iż aprecjacja dolara prowadzi do wzrostu salda rachunku obrotów bieżących zarówno na rynkach wschodzących, jak i w gospodarkach rozwiniętych. To efekt zmiany w saldach oszczędności i inwestycji krajów, a ściślej mówiąc, oszczędności rosną, podczas gdy stopa inwestycja spada. Oszczędności nie pokrywają więc w pełni inwestycji, co podbija saldo na rachunku obrotów bieżących (w uproszczeniu saldo jest różnicą między oszczędnościami i inwestycjami). Efekt ten jest silniejszy na rynkach wschodzących. Dlaczego?

Ekonomiści tłumaczą, że relatywnie większa rolę odgrywa tam kanał kompresji dochodów. Po prostu niższy dochód w gospodarce prowadzi do spadku konsumpcji towarów importowanych. Dodatkowa ekspozycja na dolara amerykańskiego jeszcze bardziej ogranicza skłonność do konsumpcji (o czym była już mowa). Może być to nieintuicyjne podejście, ponieważ w naszym regionie obserwowaliśmy pogłębiający się deficyt na rachunku obrotów bieżących. Wynikało to jednak z relatywnie większego uzależnienia od szybko drożejących surowców energetycznych z Rosji. Teraz, gdy Europa zdywersyfikowała dostawy energii, a surowce energetycznie tanieją, obserwujemy stopniową poprawę salda (co jest jednak wzmacniane aprecjacją walut względem dolara i euro).

Zobacz też: Putin stawia warunki nowej umowy zbożowej. Statki tracą ubezpieczenia

Czy kontrole kapitałowe są dobre?

Można wyróżnić jeszcze jeden istotny wniosek z badania MFW. W reżimie aprecjacji dolara lepiej radzą sobie kraje z bardziej elastycznymi systemami kursowymi i zakotwiczonymi oczekiwaniami inflacyjnymi. Mimo że większość krajów na świecie posiada system płynnego kursu, to w wielu krajach mniej rozwiniętych system kursu walutowego jest usztywniany, np. przez kontrolę przepływów kapitałowych. Zdaniem MFW w pełni płynny system kursu walutowego implikuje nagłą deprecjację waluty, co sprzyja znacznemu ożywieniu aktywności gospodarczej.

Z drugiej strony kontrole kapitałowe mogą być skutecznym instrumentem w przypadku ostrych wahań przepływów kapitału, co obserwowaliśmy najpierw marcu 2020 roku na początku pandemii COVID-19, a następnie w 2022 roku w związku z wybuchem wojny na Ukrainie. Sam MFW uznał niedawno, że kontrola przepływu kapitału może zostać wykorzystana w celach prewencyjnych.

Rynek walutowy zaczyna się normalizować

Od wrześniowego szczytu w ub. roku indeks dolara amerykańskiego (USDX) spadł o 14,1%. Waluty rynków wschodzących również umocniły się względem amerykańskiej waluty. Wystarczy zwrócić chociażby uwagę na region CEE (Europa Środkowo-Wschodnia). Sytuacji tej sprzyjają rosnące oczekiwania na koniec cyklu podwyżek Rezerwy Federalnej (Fed) i wciąż wyższe stopy procentowe w wielu mniej rozwiniętych krajach. Banki centralne w grupie państw rynków wschodzących szybciej rozpoczęły zacieśniać politykę pieniężnej, choć pewnie szybciej zaczną ją również luzować. Deprecjacji dolara sprzyjały też napięcia w sektorze bankowym na przełomie marca i kwietnia.

Normalizacja na rynku walutowym poprawia stabilność makroekonomiczną w mniej rozwiniętych gospodarkach, ale część z nich wciąż musi zmaga się z bardzo trudną sytuacją makroekonomiczną i fiskalną. Mowa o Pakistanie, Ghanie, Nigerii, Egipcie czy ubiegłorocznych bankrutach jak Sri Lanka i Liban.