Polacy ratują się przed wzrostem rat! Kredyty o stałym oprocentowaniu coraz popularniejsze

Aż 42% kredytów hipotecznych zaciągniętych w marcu 2022 r. miała stałe oprocentowanie

Kredyty o stałym oprocentowaniu są coraz popularniejsze. To przede wszystkim zasługa coraz wyższych stóp procentowych. A to właśnie tego rodzaju kredyt daje poczucie stabilizacji.

Kredyty o stałym oprocentowaniu jeszcze niedawno były czystą egzotyką

Rosnące stopy procentowe drastycznie zwiększyły zainteresowanie kredytami o stałym oprocentowaniu. Nic dziwnego. Trudno określić kiedy skończy się cykl podwyżek, a stałe oprocentowanie daje poczucie stabilności. Ten rodzaj kredytów jest jednak dość nowym tworem. Jeszcze kilka lat temu kredyty o stałym oprocentowaniu były dużą rzadkością.

- Więcej informacji na temat suwerenności gospodarczej znajdą Państwo w naszym dziale BEZPIECZEŃSTWO EKONOMICZNE

Pierwsze oferty tego rodzaju zobowiązań pojawiły się w ofercie banków w 2015 roku. Jak wskazują analitycy Polskiego Instytutu Ekonomicznego, nie były one jednak popularne. W 2018 roku tego typu opcję zadłużenia się miały zaledwie trzy duże banki. W związku z tym do akcji wkroczyła KNF, która od 2021 roku wdrożyła regulację wymagającą od banków posiadanie kredytów ze stałą stopą oprocentowania na co najmniej 5 lat oraz gotowość zmiany kredytu ze zmiennego na stałe oprocentowanie na życzenie klienta.

Jeśli chodzi o zainteresowanie stałym oprocentowaniem, to jego niski poziom w poprzednich latach niespecjalnie dziwi. Od 2015 roku mieliśmy w Polsce stopę referencyjną na poziomie 1,5% i zmieniła się ona dopiero w trakcie pandemii. A konkretniej spadła do poziomu 1%, aż finalnie zatrzymała się na 0,1%. Decydując się na zmienne oprocentowanie klient musi się co do zasady liczyć z oprocentowaniem wyższym niż to, które ma w danej chwili, będąc na zmiennym oprocentowaniu. To dość logiczne. Chcesz mieć stałe oprocentowanie, to licz się z nieco wyższym teraz. W sytuacji gdy stopy procentowe nie rosły od kilku lat, branie kredytu na stałej i wyższej stopie procentowej wcale nie musiało być dobrym pomysłem. Dlaczego? Dlatego, że dużą część odsetek spłacamy w pierwszych 5-8 latach kredytu hipotecznego.

Zobacz także: Business Insider manipuluje czytelnikami i nie wie co to inflacja

W związku z tym jeśli ktoś zadłużył się na zmiennych stopach procentowych w 2017 roku, to w momencie gdy NBP rozpoczął cykl podwyżek, kredyt był spłacany już od blisko pięciu lat. Wówczas pierwszy okres spłacania kredytu, który charakteryzuje się najwyższym udziałem odsetek w ratach, był spłacony przy rekordowo niskich stopach. Dlatego wtedy zaciąganie kredytu na stałych stopach procentowych mając na uwadze ówczesną sytuację, wcale nie musiało być dobrym pomysłem.

Zupełnie inaczej jest jednak teraz. Stopy rosną co miesiąc od października i trudno przewidzieć kiedy cykl podwyżek się zatrzyma. Analitycy banków szacują, że będzie to poziom 8 – 8,5%, ale nie wykluczają nawet 10%. Warto dodać, że obecnie stopa referencyjna wynosi 5,25%, a więc jeszcze daleko do przewidywanego szczytu. Z tej przyczyny coraz więcej osób ubiega się o kredyt na stałym oprocentowaniu, nawet jeśli jest on obecnie wyżej oprocentowany niż ten na zmiennym.

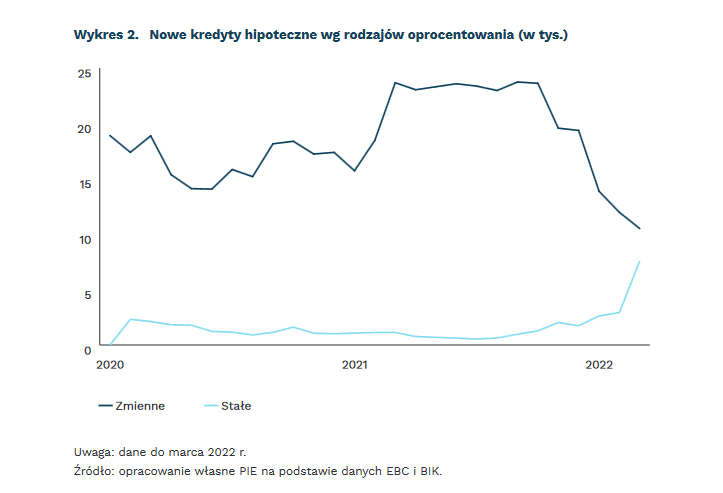

Niemniej w marcu aż 42% nowo udzielonych kredytów miało stałą stopę procentową. Popularność kredytów o stałej stopie rośnie od momentu podwyżek stóp procentowych. Miesięczna liczba takich pożyczek wzrosła z 1,0 tys. we wrześniu ub.r. do 7,6 tys. w marcu br.

Warto dodać, że w 2021 roku takich kredytów było mniej niż 10%, a w 2015 roku wg danych Europejskiego Banku Centralnego były zaciągane w Polsce kredyty wyłącznie ze zmiennym oprocentowaniem. Wynika to jednak z faktu, że kredyty o stałym oprocentowaniu po raz pierwszy pojawiły się w Polsce w 2015 roku.

Banki mają w swojej ofercie kredyty o stałym oprocentowaniu nawet na 10 lat

Obecnie banki w Polsce oferują kredyty o stałym oprocentowaniu na 5, 7, a nawet 10 lat. Oznacza to, że jeśli chcemy zaciągnąć kredyt hipoteczny na np. 25 lat, to tylko przez część tego okresu będzie obowiązywało stałe oprocentowanie. Po upływie wspomnianych 5, 7 lub 10 lat kredyt przejdzie na zmienne oprocentowanie.

Tak jak już wspomniałem, kredyt o stałym oprocentowaniu wcale nie musi się opłacać. Przykładem jest choćby przytoczony przykład zadłużania się w okresie niskich i stabilnych stóp procentowych. Analitycy PIE wskazują także, że stałe stopy procentowe są niekorzystne także w czasie spadających stóp procentowych. Jeśli zdecydujemy się na kredyt ze stałym oprocentowanie, ale stopy zaczną spadać, to dla nas sytuacja się nie zmienia. Dlatego bardzo ważne jest szacowanie, jak będą zmieniać się stopy procentowe. Tutaj analitycy PIE mają rację, jednak jest rozwiązanie tej sytuacji.

Refinansowanie kredytu hipotecznego rozwiązaniem na spadające stopy procentowe

Każdy kredyt hipoteczny można refinansować. Refinansowanie to nic innego jak zmienianie banku. Mając kredyt hipoteczny o stałym oprocentowaniu w banku A, w sytuacji spadających stóp procentowych, możemy iść do banku B i ubiegać się o kredyt ze zmiennym oprocentowaniem. Gdy przejdziemy procedurę kredytową pomyślnie, wówczas bank B spłaca kredyt zaciągnięty przez nas w banku A, a my spłacamy zobowiązanie w banku B, będące kredytem o zmiennych stopach procentowych.

Jest to rozwiązanie, które wymaga zaznajomienia się z ofertami banku, jednak długoterminowo może pozwolić nam zaoszczędzić nawet kilkadziesiąt tysięcy PLN w okresie spłacania kredytu.